10 мая 2023 БКС Экспресс

Московская биржа опубликовала данные о Народном портфеле за апрель. Рассмотрим, какие бумаги были популярны у российских частных инвесторов и проанализируем их выбор.

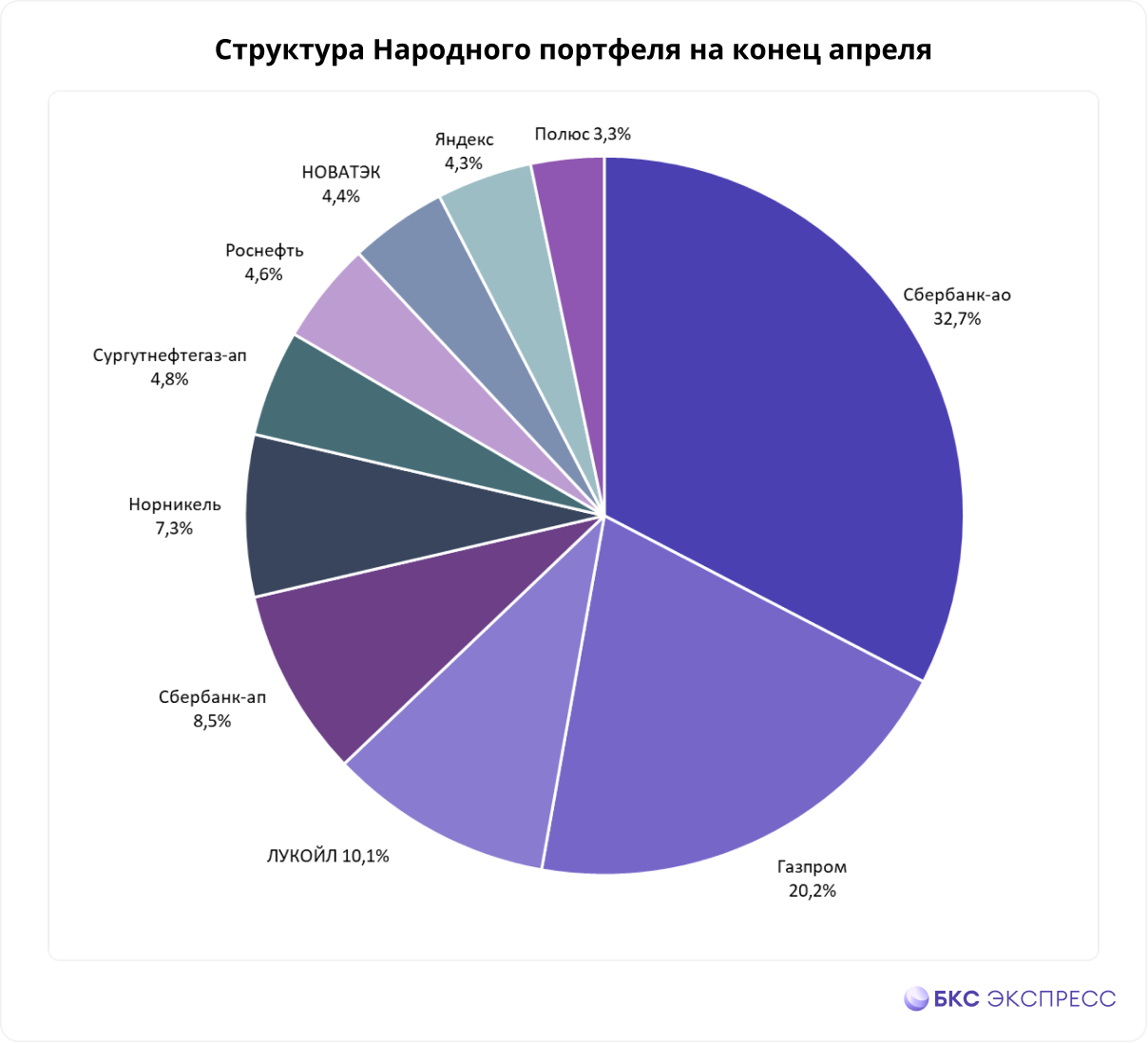

«Народный портфель» или «Портфель частного инвестора» — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Что поменялось в апреле

Относительно марта снизились доли:

- Норникель (-0,7 п.п.)

- Газпром (-0,4 п.п.)

- Роснефть (-0,3 п.п.)

Выросли позиции:

- Сбербанк-ао (+0,8 п.п.)

- ЛУКОЙЛ (+0,6 п.п.)

- Яндекс (+0,2 п.п.)

- НОВАТЭК (+0,2 п.п.)

Из структуры портфеля выбыли акции Северстали (3,5%), им на замену пришли бумаги Полюса (3,3%). Без изменений остались позиции в Сургутнефтегаз-ап, Сбербанк-ап.

Особенности среднестатистического портфеля

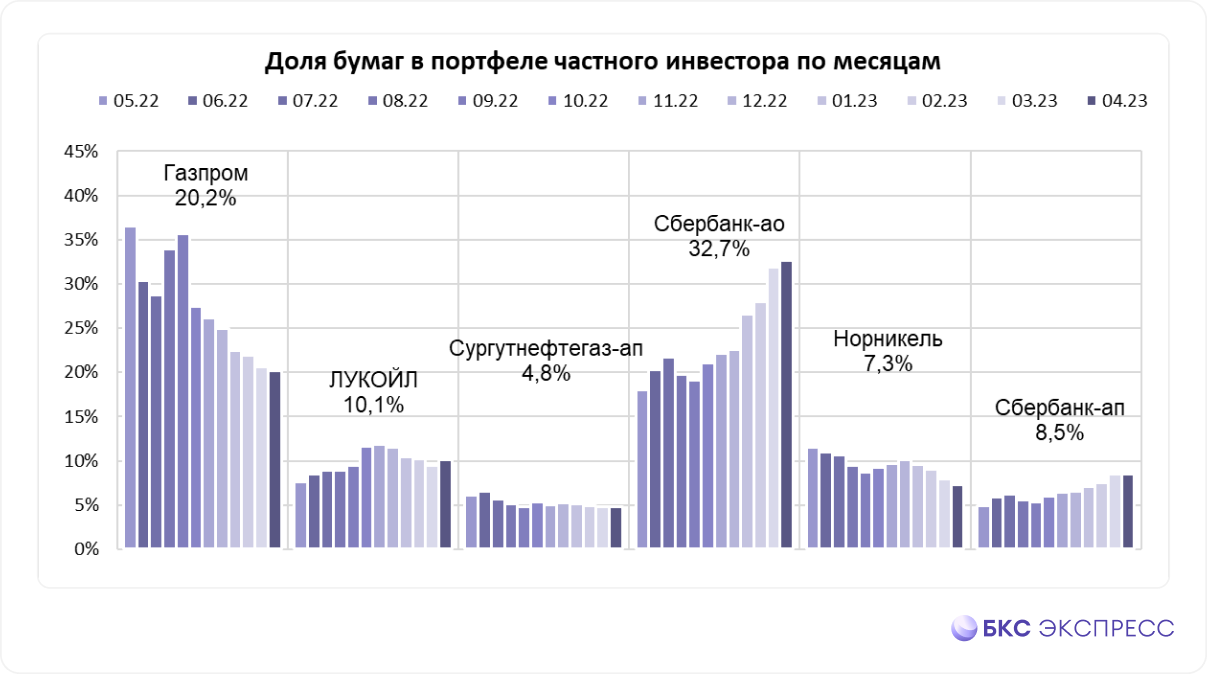

В апреле продолжили расти позиции физлиц в акциях Сбербанка, однако темпы сильно замедлились. Доля в портфеле обыкновенных акций прибавила лишь 0,8 п.п. при том, что цена акций за месяцы выросла на 11%. Можно сделать вывод, что частные инвесторы в апреле продавали акции Сбербанка, позиции в портфеле выросли исключительно за счет роста котировок.

Совокупные позиции в Сбербанк АО и АП на конец апреля составляют 41,2% — это рекордный уровень. Для сравнения в индексе МосБиржи доля акций Сбербанка 17,6%. Несмотря на наш в целом положительный долгосрочный взгляд, рекордно высокая доля Сбера делает эти бумаги очень уязвимыми к негативным новостям. Высокая концентрация частных инвесторов вкупе с прошедшей волной роста могут предполагать повышенную волатильность при общерыночном негативе (общие факторы, геополитика и пр.). Этот момент стоит учитывать при работе с бумагами.

По итогам мая ожидаем снижения доли акций Сбербанка в портфеле на фоне прохождения дивидендной отсечки по итогам 2022 г.

В апреле сократились позиции частных инвесторов в бумагах Норникеля. Для физлиц очень чувствителен вопрос дивидендов, а Норникель в апреле сообщил об отказе от выплат за 2022 г. При этом компания отметила, что в случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, — комфортный, у совета директоров будет возможность рекомендовать общему собранию акционеров выплатить промежуточные дивиденды.

Отказ от выплат окажет локальное давление на позиции Норникеля в Народном портфеле, однако сильного сокращения позиций не ожидаем. Долгосрочные ожидания по акциям Норникеля умеренно позитивные. Компания может вернуться к выплате дивидендов в 2023–2024 гг. Доходность свободного денежного потока позволяет обеспечивать дивиденды выше 10%.

Доля Газпрома снижается седьмой месяц подряд. Интерес к бумагам со стороны частных инвесторов ослаб после выплаты крупных дивидендов за I полугодие 2022 г. Перспективы итоговых дивидендов за 2022 г. туманны из-за роста налоговой нагрузки, среднесрочная динамика будет сильно зависеть от их размера. Сейчас есть высокая неопределенность по объему выплат, но в базовом сценарии ожидаем до 10 руб. на акцию.

На фоне сильного роста доли акций Сбербанка уровень диверсификации «Народного портфеля» сильно упал. На финансовый сектор приходится 41,2%, еще 44,1% занимает нефтегаз. То есть почти 85,3% — это лишь две отрасли.

Для разбавления портфеля можно добавлять представителей потребительского (Beluga Group, Магнит) и энергетического секторов (Интер РАО, ОГК-2, Россети Ленэнерго-ап). Ожидания роста цен на сталь в РФ также делают интересными акции Северстали и ММК.

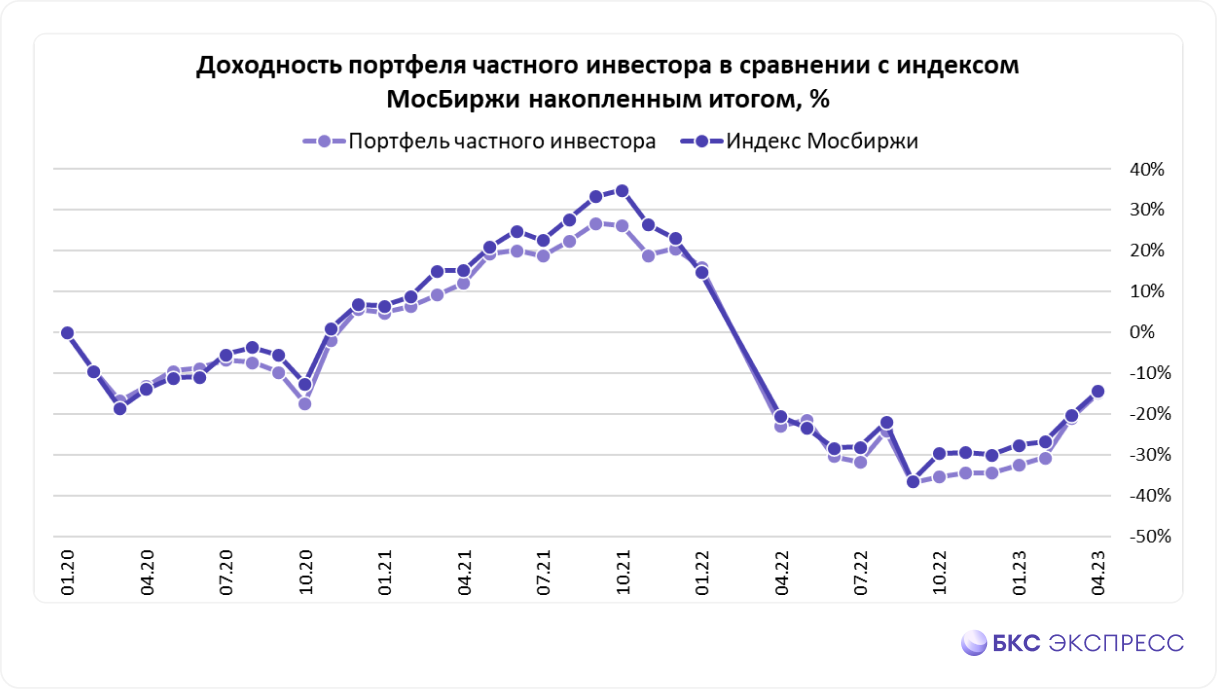

Что с доходностью

Предположим, что портфель частного инвестора формируется из бумаг в соответствии со структурой «Народного портфеля» на конец каждого месяца и сохраняется неизменным до следующей ребалансировки. Доходность портфеля частного инвестора за апрель, исходя из принятых допущений, могла бы составить +7,9% или -14,8% с момента запуска портфеля в начале 2020 г. Индекс МосБиржи за апрель прибавил 7,4% или -14,4% с момента запуска «Народного портфеля» в январе 2020 г.

В апреле частные инвесторы смогли обогнать рынок, как и месяц назад. Основным фактором опережающего роста выступила крупная ставка на акции Сбербанка. Сильную динамику также показали бумаги НОВАТЭКа.

Если портфелю не хватает защиты

Помимо диверсификации, неплохой способ снизить риски портфеля — хеджирование. Хеджировать можно позиции как в отдельных бумагах, так и портфель в целом.

Например, вы ожидаете остановку роста рынка акций или же его снижение, но продавать свои акции не хотите. В таком случае можно открыть шорт по фьючерсу на индекс МосБиржи на объем вашего портфеля или же соразмерно открыть короткие позиции по нескольким фундаментально слабым бумагам.

Другой подход — увеличить в портфеле долю надежных облигаций. Хороший вариант — покупка ОФЗ-ПК и ОФЗ-ИН.

Особенность ОФЗ-ПК (ОФЗ с переменным купоном) в том, что цена на них практически не реагирует на изменение процентных ставок в экономике, так как купон привязан к ставке ЦБ РФ. Благодаря этому волатильность инструмента минимальная. ОФЗ-ПК также высоколиквидны, поэтому выйти в кеш из них можно быстро и без существенных потерь в доходности.

ОФЗ-ИН — специфический класс ОФЗ, номинал которых индексируется на размер инфляции с 3-месячным лагом. Чем выше инфляция, тем выше номинал. Дополнительно по ним начисляется купон 2,5% в год, что позволяет защитить капитал инвестора от инфляции.

«Народный портфель» или «Портфель частного инвестора» — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Что поменялось в апреле

Относительно марта снизились доли:

- Норникель (-0,7 п.п.)

- Газпром (-0,4 п.п.)

- Роснефть (-0,3 п.п.)

Выросли позиции:

- Сбербанк-ао (+0,8 п.п.)

- ЛУКОЙЛ (+0,6 п.п.)

- Яндекс (+0,2 п.п.)

- НОВАТЭК (+0,2 п.п.)

Из структуры портфеля выбыли акции Северстали (3,5%), им на замену пришли бумаги Полюса (3,3%). Без изменений остались позиции в Сургутнефтегаз-ап, Сбербанк-ап.

Особенности среднестатистического портфеля

В апреле продолжили расти позиции физлиц в акциях Сбербанка, однако темпы сильно замедлились. Доля в портфеле обыкновенных акций прибавила лишь 0,8 п.п. при том, что цена акций за месяцы выросла на 11%. Можно сделать вывод, что частные инвесторы в апреле продавали акции Сбербанка, позиции в портфеле выросли исключительно за счет роста котировок.

Совокупные позиции в Сбербанк АО и АП на конец апреля составляют 41,2% — это рекордный уровень. Для сравнения в индексе МосБиржи доля акций Сбербанка 17,6%. Несмотря на наш в целом положительный долгосрочный взгляд, рекордно высокая доля Сбера делает эти бумаги очень уязвимыми к негативным новостям. Высокая концентрация частных инвесторов вкупе с прошедшей волной роста могут предполагать повышенную волатильность при общерыночном негативе (общие факторы, геополитика и пр.). Этот момент стоит учитывать при работе с бумагами.

По итогам мая ожидаем снижения доли акций Сбербанка в портфеле на фоне прохождения дивидендной отсечки по итогам 2022 г.

В апреле сократились позиции частных инвесторов в бумагах Норникеля. Для физлиц очень чувствителен вопрос дивидендов, а Норникель в апреле сообщил об отказе от выплат за 2022 г. При этом компания отметила, что в случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, — комфортный, у совета директоров будет возможность рекомендовать общему собранию акционеров выплатить промежуточные дивиденды.

Отказ от выплат окажет локальное давление на позиции Норникеля в Народном портфеле, однако сильного сокращения позиций не ожидаем. Долгосрочные ожидания по акциям Норникеля умеренно позитивные. Компания может вернуться к выплате дивидендов в 2023–2024 гг. Доходность свободного денежного потока позволяет обеспечивать дивиденды выше 10%.

Доля Газпрома снижается седьмой месяц подряд. Интерес к бумагам со стороны частных инвесторов ослаб после выплаты крупных дивидендов за I полугодие 2022 г. Перспективы итоговых дивидендов за 2022 г. туманны из-за роста налоговой нагрузки, среднесрочная динамика будет сильно зависеть от их размера. Сейчас есть высокая неопределенность по объему выплат, но в базовом сценарии ожидаем до 10 руб. на акцию.

На фоне сильного роста доли акций Сбербанка уровень диверсификации «Народного портфеля» сильно упал. На финансовый сектор приходится 41,2%, еще 44,1% занимает нефтегаз. То есть почти 85,3% — это лишь две отрасли.

Для разбавления портфеля можно добавлять представителей потребительского (Beluga Group, Магнит) и энергетического секторов (Интер РАО, ОГК-2, Россети Ленэнерго-ап). Ожидания роста цен на сталь в РФ также делают интересными акции Северстали и ММК.

Что с доходностью

Предположим, что портфель частного инвестора формируется из бумаг в соответствии со структурой «Народного портфеля» на конец каждого месяца и сохраняется неизменным до следующей ребалансировки. Доходность портфеля частного инвестора за апрель, исходя из принятых допущений, могла бы составить +7,9% или -14,8% с момента запуска портфеля в начале 2020 г. Индекс МосБиржи за апрель прибавил 7,4% или -14,4% с момента запуска «Народного портфеля» в январе 2020 г.

В апреле частные инвесторы смогли обогнать рынок, как и месяц назад. Основным фактором опережающего роста выступила крупная ставка на акции Сбербанка. Сильную динамику также показали бумаги НОВАТЭКа.

Если портфелю не хватает защиты

Помимо диверсификации, неплохой способ снизить риски портфеля — хеджирование. Хеджировать можно позиции как в отдельных бумагах, так и портфель в целом.

Например, вы ожидаете остановку роста рынка акций или же его снижение, но продавать свои акции не хотите. В таком случае можно открыть шорт по фьючерсу на индекс МосБиржи на объем вашего портфеля или же соразмерно открыть короткие позиции по нескольким фундаментально слабым бумагам.

Другой подход — увеличить в портфеле долю надежных облигаций. Хороший вариант — покупка ОФЗ-ПК и ОФЗ-ИН.

Особенность ОФЗ-ПК (ОФЗ с переменным купоном) в том, что цена на них практически не реагирует на изменение процентных ставок в экономике, так как купон привязан к ставке ЦБ РФ. Благодаря этому волатильность инструмента минимальная. ОФЗ-ПК также высоколиквидны, поэтому выйти в кеш из них можно быстро и без существенных потерь в доходности.

ОФЗ-ИН — специфический класс ОФЗ, номинал которых индексируется на размер инфляции с 3-месячным лагом. Чем выше инфляция, тем выше номинал. Дополнительно по ним начисляется купон 2,5% в год, что позволяет защитить капитал инвестора от инфляции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба