6 июня 2023 Промсвязьбанк Монастыршин Дмитрий

Как проходили размещения с точи зрения подписки и итоговой ставки размещения?

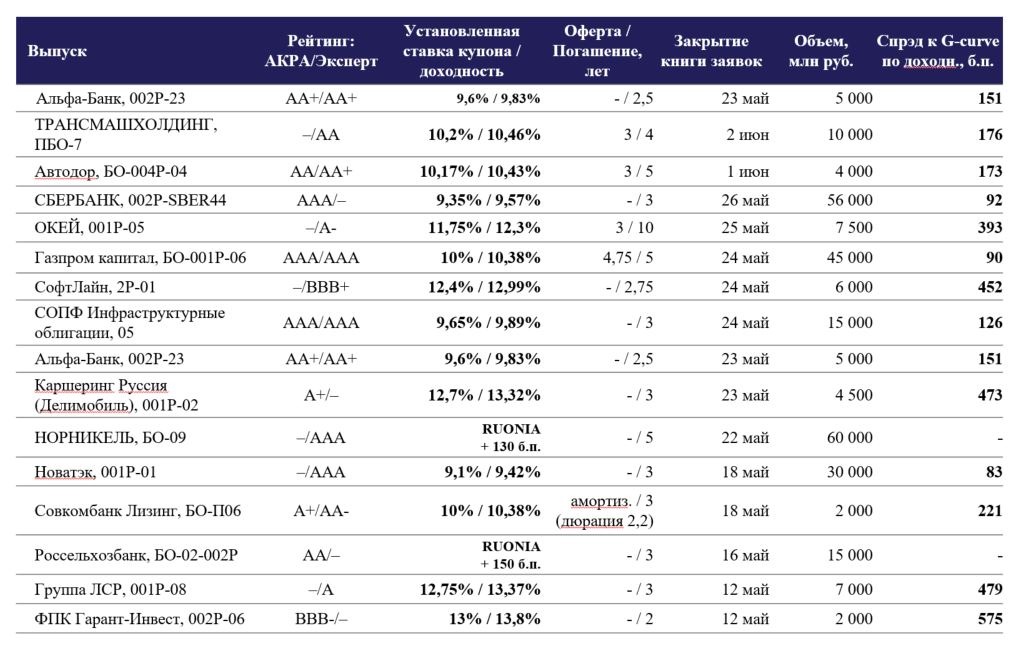

На первичный рынок эмитенты традиционно выходят с премией по доходности по сравнению со вторичным рынком. Это привлекает инвесторов. К тому же первичный рынок позволяет крупным игрокам реализовать большие заявки. Это способствует успешному размещению новых выпусков облигаций. В мае по большинству размещаемых выпусков проходило понижение ставки купона по сравнению с первоначальным ориентиром, а объемы размещения увеличивались.

Как за месяц поменялись ставки для эмитентов первого второго и третьего эшелона?

Ставки для эмитентов зависят от срока, кредитного качества заемщика и доходности облигаций бенчмарков. За месяц существенного изменения ставок заимствований не произошло.

Доходность ОФЗ срочностью 2-3 года за май выросла на 10-20 б.п. Одновременно с этим на фоне сокращения кредитных рисков проходило сужение премии в корпоративных бондах к ОФЗ. Так Альфа-Банк разместил новые облигации с премией по доходности к G-curve в размере 150 б.п., тогда как в конце марта размещение проходило с премией 170 б.п. Сбербанк разместил новые облигации с премией 92 б.п. по сравнению с 106 б.п. при размещении в феврале. Сужение премии к ОФЗ компенсировало рост доходности ОФЗ и компании привлекали средства практически на том же уровне, что и в апреле.

В среднем для эмитентов 1-го эшелона (рейтинг ААА по национальной шкале) премия к ОФЗ при размещении составляет 80 – 150 б.п., для 2-го эшелона (рейтинг АА) на уровне 150 – 220 б.п., для 3-го эшелона (рейтинг А) в диапазоне 220 – 500 б.п.

Новые выпуски облигаций

Почему растет активность банков по размещению классических бондов?

Для банков облигации интересны потому, что это длинный пассив. Средства физлиц могут быть досрочно изъяты в любой момент. А у облигаций есть фиксированный срок обращения, что обеспечивает стабильность ресурсной базы.

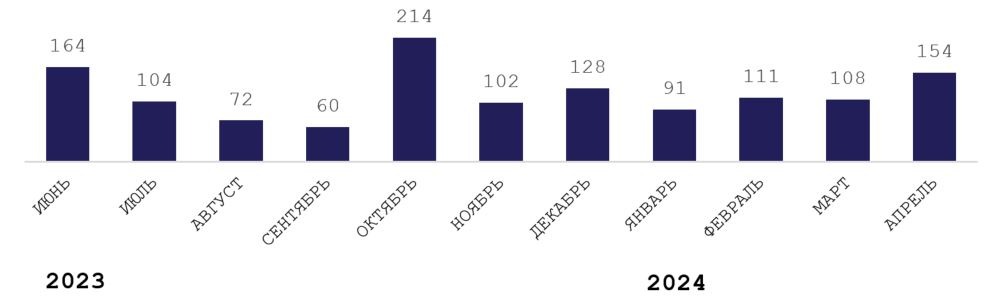

Что нам ждать от первичного рынка в летний периода с точки зрения активности?

Ждем сохранения высокой активности. Эмитентам нужны средства для замещения западного фондирования, реализации проектов по импортозамещению, строительству инфраструктуры для переориентации экспортных потоков на новые рынки сбыта.

Планируемые размещения облигаций

Какие события могут оказать влияние на рынке? Каких ставок можно ожидать?

Ключевой событие – заседание ЦБР по ставке 9 июня и 21 июля. В базовом прогнозе ждем сохранения ставки на уровне 7,5%, что нейтрально для рынка рублевых облигаций. Если ЦБР будет поднимать ставку, то это приведет к росту доходности ОФЗ и повышению стоимости заимствований для корпоративных заемщиков.

Также влияние на рынок оказывает погашение находящихся в обращении облигаций. Инвесторы, как правило реинвестируют средства в новые бумаги, что поддерживает спрос на первичные размещения.

Календарь решений ЦБ по ставке

Погашение корпоративных облигаций

Реинвестирование средств от погашения облигаций поддерживает спрос на новые выпуски.

На первичный рынок эмитенты традиционно выходят с премией по доходности по сравнению со вторичным рынком. Это привлекает инвесторов. К тому же первичный рынок позволяет крупным игрокам реализовать большие заявки. Это способствует успешному размещению новых выпусков облигаций. В мае по большинству размещаемых выпусков проходило понижение ставки купона по сравнению с первоначальным ориентиром, а объемы размещения увеличивались.

Как за месяц поменялись ставки для эмитентов первого второго и третьего эшелона?

Ставки для эмитентов зависят от срока, кредитного качества заемщика и доходности облигаций бенчмарков. За месяц существенного изменения ставок заимствований не произошло.

Доходность ОФЗ срочностью 2-3 года за май выросла на 10-20 б.п. Одновременно с этим на фоне сокращения кредитных рисков проходило сужение премии в корпоративных бондах к ОФЗ. Так Альфа-Банк разместил новые облигации с премией по доходности к G-curve в размере 150 б.п., тогда как в конце марта размещение проходило с премией 170 б.п. Сбербанк разместил новые облигации с премией 92 б.п. по сравнению с 106 б.п. при размещении в феврале. Сужение премии к ОФЗ компенсировало рост доходности ОФЗ и компании привлекали средства практически на том же уровне, что и в апреле.

В среднем для эмитентов 1-го эшелона (рейтинг ААА по национальной шкале) премия к ОФЗ при размещении составляет 80 – 150 б.п., для 2-го эшелона (рейтинг АА) на уровне 150 – 220 б.п., для 3-го эшелона (рейтинг А) в диапазоне 220 – 500 б.п.

Новые выпуски облигаций

Почему растет активность банков по размещению классических бондов?

Для банков облигации интересны потому, что это длинный пассив. Средства физлиц могут быть досрочно изъяты в любой момент. А у облигаций есть фиксированный срок обращения, что обеспечивает стабильность ресурсной базы.

Что нам ждать от первичного рынка в летний периода с точки зрения активности?

Ждем сохранения высокой активности. Эмитентам нужны средства для замещения западного фондирования, реализации проектов по импортозамещению, строительству инфраструктуры для переориентации экспортных потоков на новые рынки сбыта.

Планируемые размещения облигаций

Какие события могут оказать влияние на рынке? Каких ставок можно ожидать?

Ключевой событие – заседание ЦБР по ставке 9 июня и 21 июля. В базовом прогнозе ждем сохранения ставки на уровне 7,5%, что нейтрально для рынка рублевых облигаций. Если ЦБР будет поднимать ставку, то это приведет к росту доходности ОФЗ и повышению стоимости заимствований для корпоративных заемщиков.

Также влияние на рынок оказывает погашение находящихся в обращении облигаций. Инвесторы, как правило реинвестируют средства в новые бумаги, что поддерживает спрос на первичные размещения.

Календарь решений ЦБ по ставке

Погашение корпоративных облигаций

Реинвестирование средств от погашения облигаций поддерживает спрос на новые выпуски.

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба