7 июня 2023

Показатели с начала года:

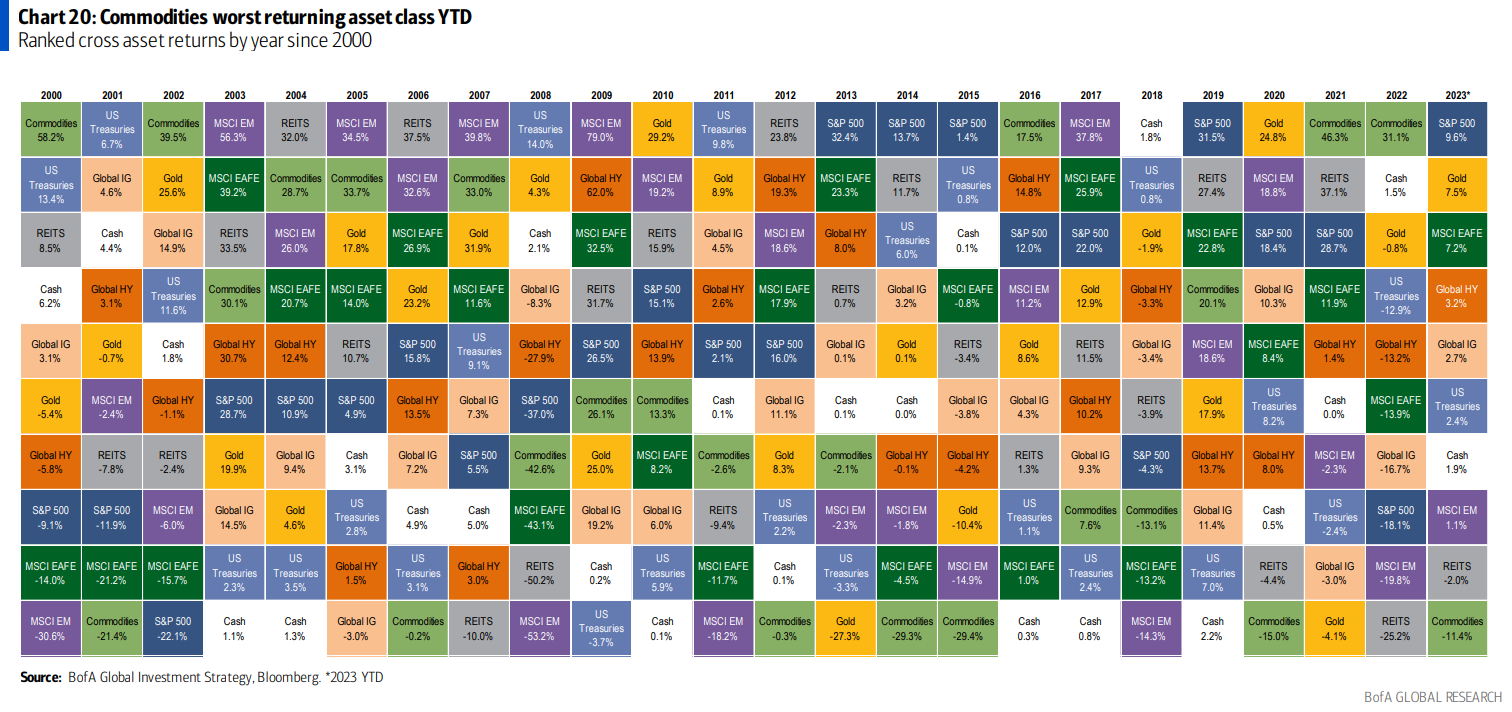

крипта 63.6%, акции 7.9%, золото 7.5%, высокодоходные облигации 3.2%, облигации инвестиционного класса 2.7%, наличные 1.8%, гос. облигации 0.8%, доллар США 0.8%, сырьевые товары -11.4%, нефть -15.2%.

Победители и проигравшие в мае:

Победители: Nvidia 30%, Magnificent 7 Tech 16%;

Проигравшие: CNY в -3%, BTC -8%, KRE -9%, Китай -9% (HSI - медвежий рынок), нефть -11%...

"Технологические акции привели нас от $3,800 до $4,200, Теперь нужно что-то ещё."

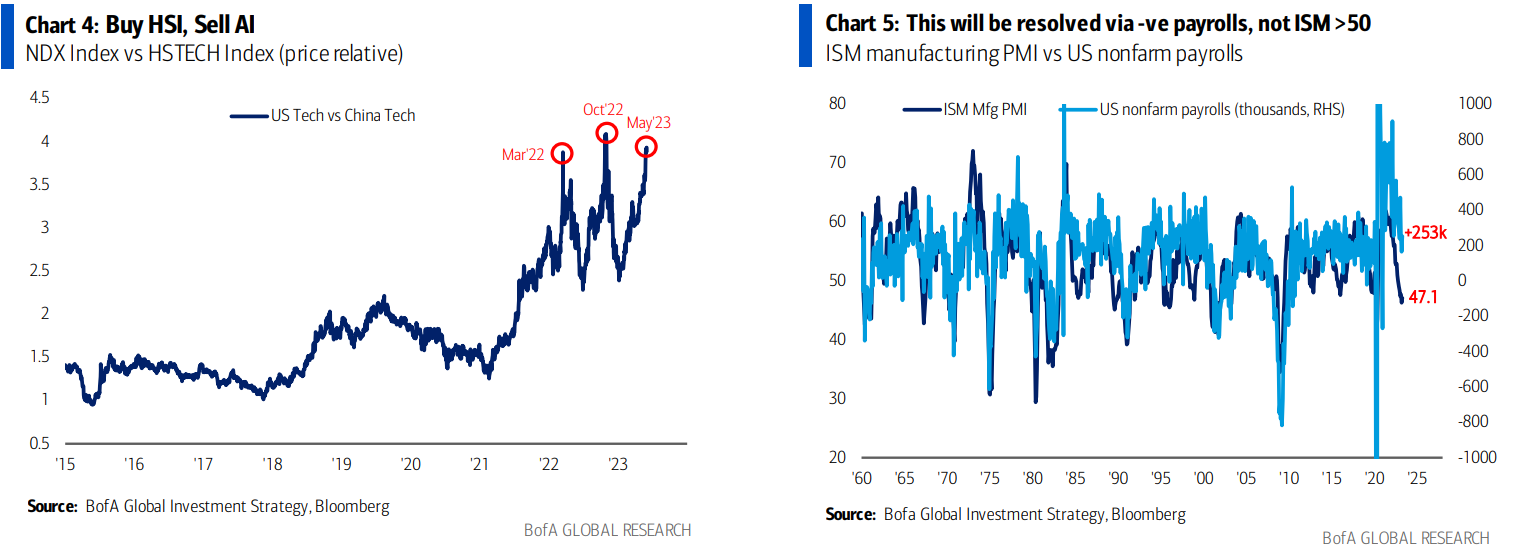

Технологические акции учли в ценах июньскую паузу ФРС, оставляя Китаю стимулы к "бычьему сюрпризу" в июне... Лучшая сделка против толпы для июня - покупать HSI, продавать ИИ (рис.4), хеджируя позицию лежащими на дне сырьевыми товарами, акциями развивающихся стран (ЕМ) и банками.

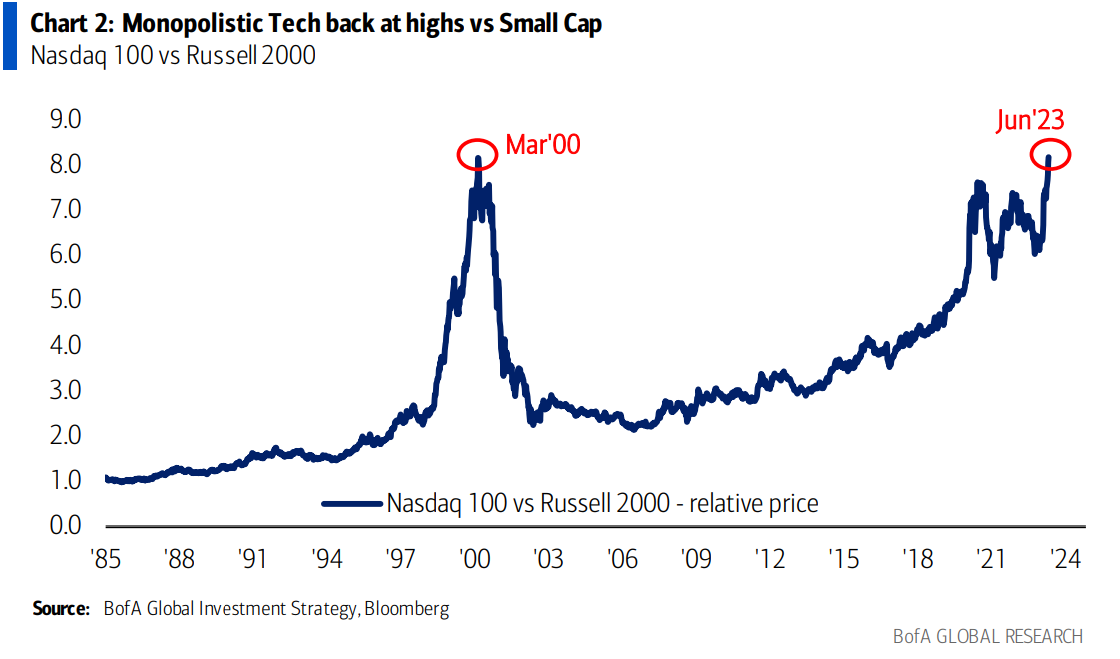

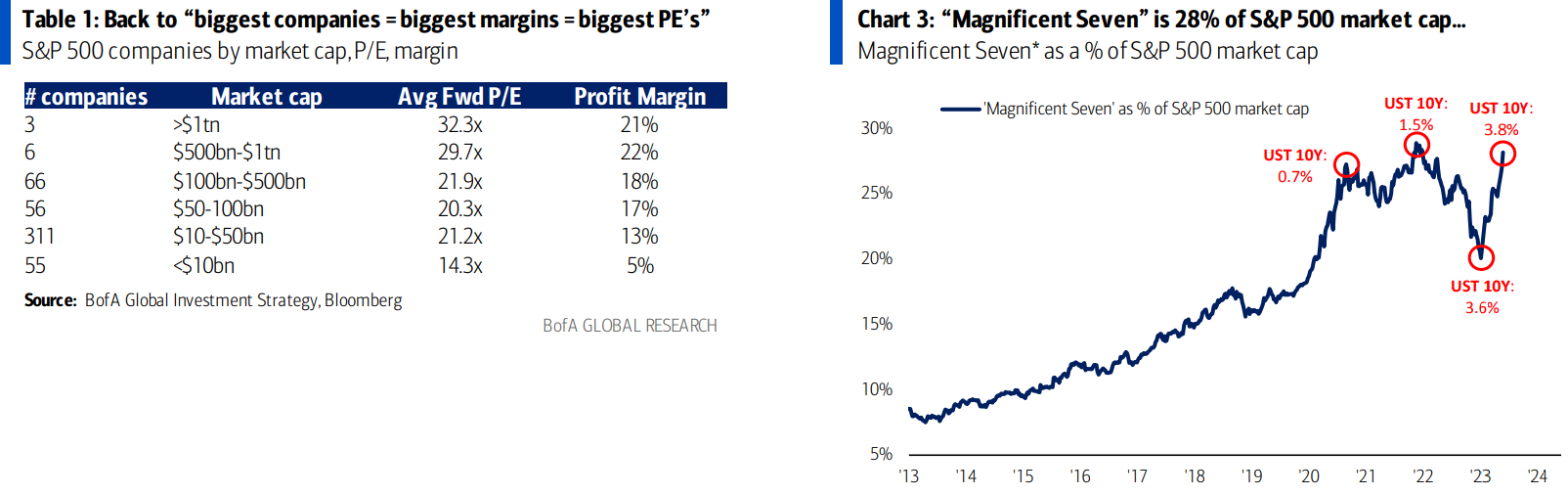

Общая картина: NDX - показывает пиковую цену в сравнении с Russell (рис. 2); монопольная победа технологических акций (ценовая власть, давление на мелких поставщиков); рынку надоело ждать, пока ставки вызовут рецессию, и он вернется к сентименту “крупнейшие компании = наибольшая маржа = самые высокие мультипликаторы PE” (таблица 1).

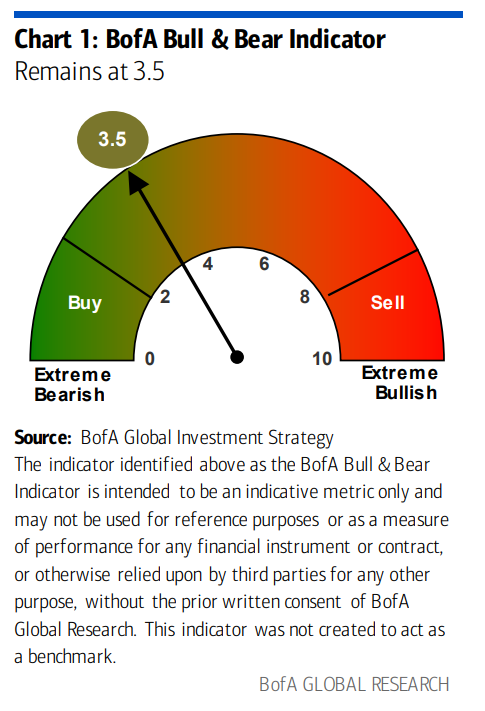

Рис. 1 - Бычий\медвежий индикатор

Рис.2 - Монополия технологий снова на пике относительно компаний малой капитализации

Потоки средств: $14,8 млрд в акции, $11,2 млрд в наличные, $1,1 млрд в облигации, $-0,2 млрд из золота

Потоки, на которые стоит обратить внимание:

Наличные: 6 недель притока, в общем $389 млрд во 2кв23;

Акции: наибольший недельный приток с февраля23 ($14,8млрд);

Технологические акции: наибольший приток ($8,5 млрд - рис. 11 и 12);

Потребительский сектор: наибольший отток с октября22 ($0,6 млрд).

Клиенты BofA: $3.1 трлн активов под управлением - 59.4% в акциях, 21.8% в облигациях, 11.9% в наличных; Клиенты BofA покупают Японию, MLP, value ETF, продают секторы энергетики, займы, TIPS в последние 4 недели;

Бычий\медвежий индикатор BofA - остается на уровне 3.5, увеличивающийся приток в акции компенсирует слабый приток в облигации.

Наш взгляд: Мы остаемся настроены по-медвежьи (И можем ошибаться... Инвесторы не настроены снижать наш целевой показатель SPX в 4,2 тыс.; мы по-прежнему считаем, что самый большой "pain trade" на следующие 12 месяцев - это 6% по фондам, а не 3%, потому что <3% инфляции требует > 4% безработицы, убеждены, что прибыль на акцию растет, не уверены, что ставки будут скоро снижаться; летний спад приведет к ужесточению финансовых условий; также убеждены, что расчеты в размере $220 EPS + 20x PE + 150 б.п. снижения ставок не сложатся; самый большой вопрос, который мы получаем сейчас, звучит так: "но что заставит снизить ставки, катализатора нет?" - часто предшествует промежуточному максимуму.

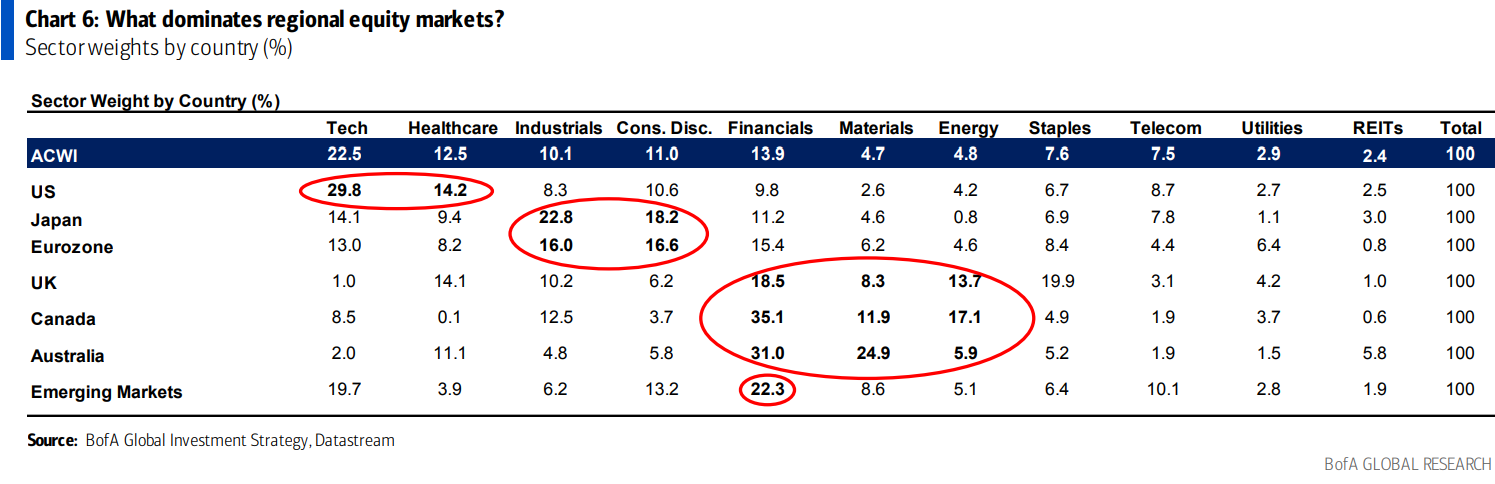

Следующая статистика показывает, какие секторы доминируют на региональных фондовых рынках (рис. 6)…

США = 40% технологических компаний…выигрывают, когда рост “недостаточен” и ставки падают,

Еврозона и Япония = 37% предприятий industrials & consumer discretionary выигрывают при росте мировых индексов деловой активности (PMI) и укреплении доллара.,

Великобритания /Канада /Австралия = 55% финансов, энергетики и сектора материалов выигрывают, когда ставки повышаются из-за инфляции,

EM = 42% в сфере технологий (Тайвань / Корея) и финансов выигрывают, когда EM укрепляется на валютном рынке, позволяя снижать ставки для стимулирования банков.

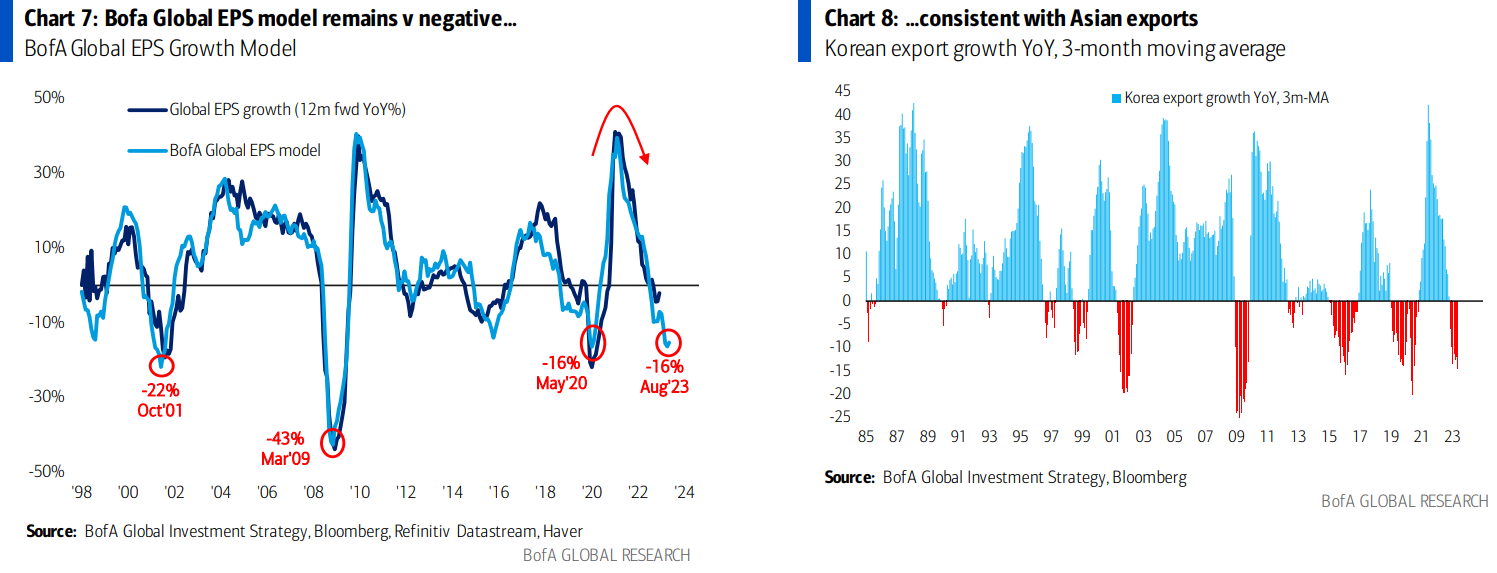

Слабый рост во главе с производством (глобальным) и банковским сектором (США и Европа); в прошлом году слабый сектор жилищного строительства сегодня демонстрирует стабильность; рынок труда всегда является отстающим показателем (рис. 5), но остается очень сильным в мире после COVID, что обусловлено накоплениями, низким уровнем участия, возможно, иммиграцией; масштабные фискальные стимулы ослабнут во втором полугодии, но рецессии не будет, пока не начнет расти сверхнизкий уровень безработицы в 3,4%; наша глобальная модель EPS остается отрицательной (рис. 8) ... в соответствии с глобальными индексами деловой активности, финансовыми условиями, азиатским экспортом (рис. 7) и кривой доходности; как только консенсус откажется от рецессии, рассчитывай на то, что она произойдет.

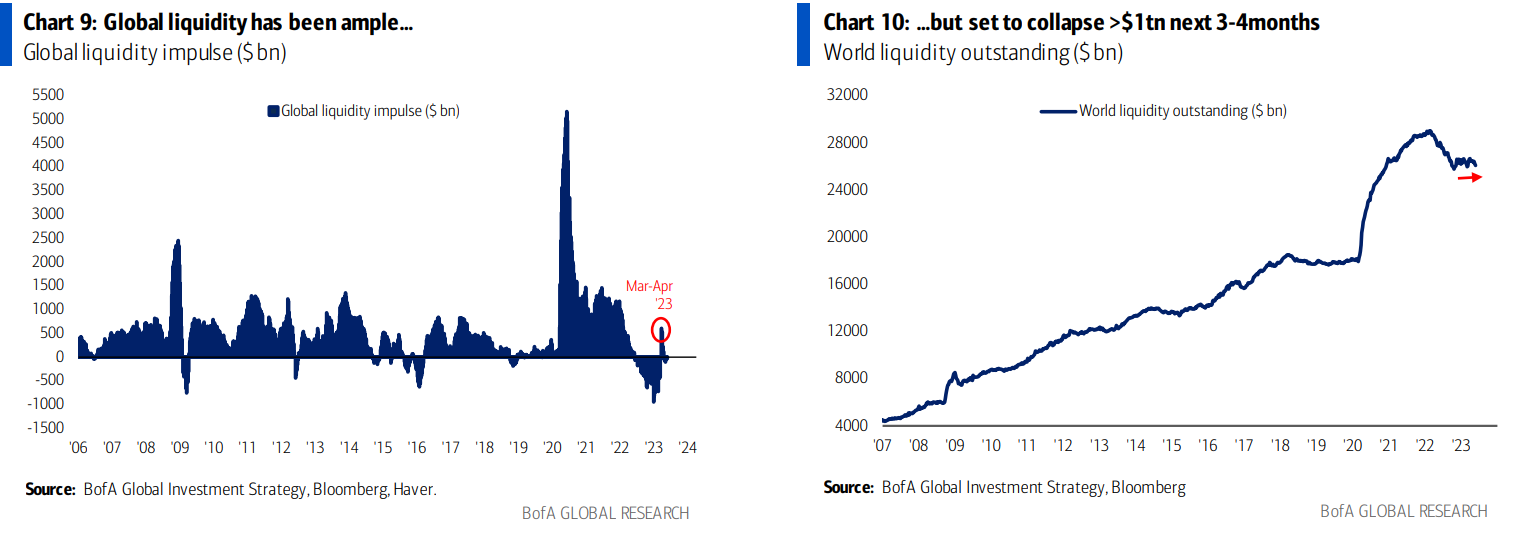

Денежно-кредитная политика остается “большой проблемой” и будет ужесточаться в ближайшие месяцы - главная причина, по которой мы не поддаемся риску, несмотря на изменение цен;

Глобальная ликвидность:

+$8,9 трлн в 20-м, +$4,3трлн в 21-м, затем - $1,1 трлн в 22-м; +$170 млрд Январь-апрель 23 (SVB & BoJ), но - $50 млрд в мае и > $1 трлн, которые подвержены коллапсу в ближайшие 3-4 месяца.... $100 млрд QT от ФРС / ЕЦБ / Банка Англии /BoC в месяц + предложение казначейских векселей на $1 трлн + рост на $200-300 млрд в оттоках TGA + MMF (из RRP в T-Bill) = может привести к оттоку ликвидности в размере 1,5 трлн долларов США (рис. 9-10); между тем, несмотря на июньскую паузу, ожидается повышение ставок в июле - 50% вероятность повышения на 25 б.п. к 26 июля FOMC; 2022 год был вопиющим ужесточением финансовых условий, мы думаем, что пауза первой половины 2023 является временной.

Табл.1 - Вернемся к ”крупнейшие компании = самая большая маржа = самые большие PE".

Компании S&P 500 по рыночной капитализации, P/E, марже

Рис. 3 - “Великолепная семерка” составляет 28% от рыночной капитализации S&P 500…

Великолепная семерка* в процентах от рыночной капитализации S&P 500

*AAPL, GOOGL, TSLA, AMZN, MSFT, META, NVIDIA

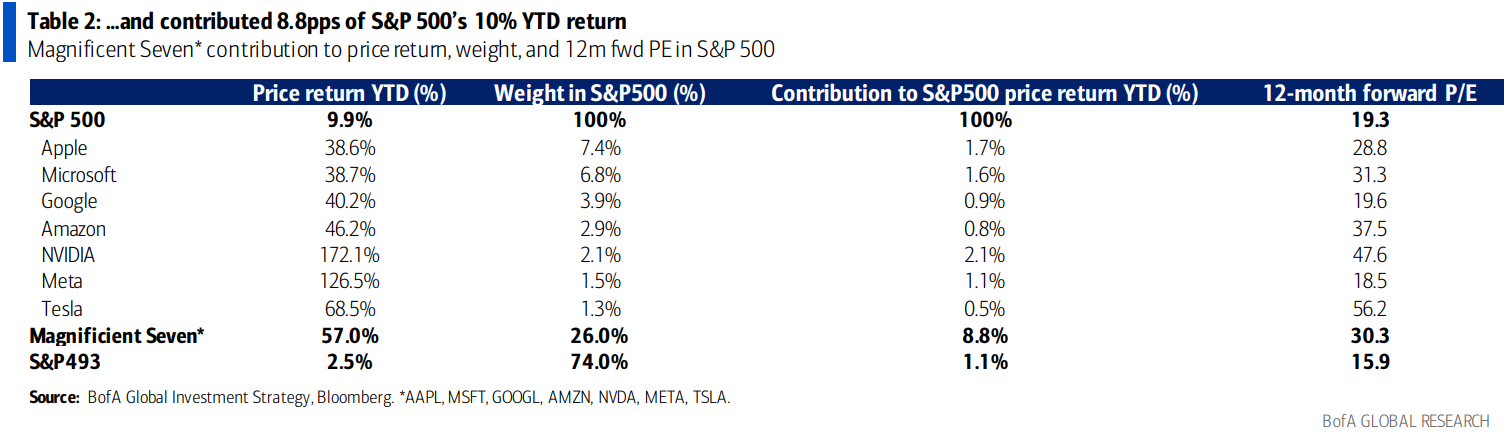

Таблица 2: ...и обеспечивает 8,8п.п. от 10%-ной доходности S&P 500 с начала года

Великолепная семерка* вклад в доходность по цене, весу и 12м форвардному РЕ в S&P 500

Рис. 4: Покупайте индекс HSI, продавайте AI

NDX против индекса HSTECH (относительная цена)

Рис. 5: Это решится не деловой активностью ISM > 50, а занятостью.

Индекс деловой активности в обрабатывающей промышленности ISM против числа занятых в несельскохозяйственном секторе США

Рис. 6: Что доминирует на региональных фондовых рынках?

Удельный вес секторов в разбивке по странам (%)

Рис. 7: Глобальная модель прибыли на акцию Bofa остается отрицательной…

Рис. 8: ...соответствуя азиатскому экспорту

Рост корейского экспорта в годовом исчислении, скользящая средняя за 3 месяца

Рис. 9: Глобальная ликвидность была достаточной…

Глобальный импульс ликвидности (млрд долл.)

Рис. 10: ...но в ближайшие 3-4 месяца ожидается обвал >1 трлн долларов

Рис. 11: Самый большой ежемесячный приток с 21 февраля средств в техно-компании

Рис. 12: ...и рекордный еженедельный приток

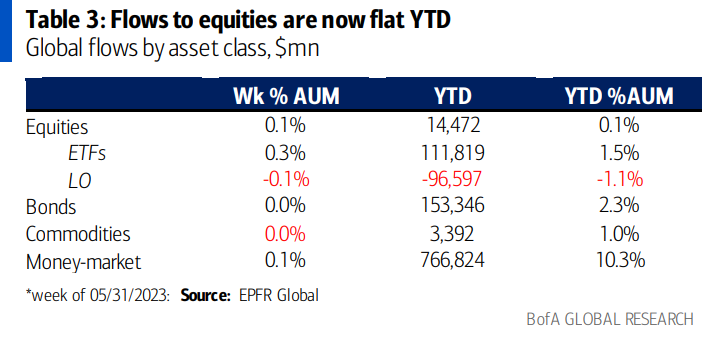

Потоки по классам активов (таблица 3)

Акции: приток $14,8 млрд (приток $24,0 млрд в ETF, отток $9,1 млрд из взаимных фондов)

Облигации: приток средств за последние 10 недель ($1,1 млрд)

Драгоценные металлы: 1-й отток за 6 недель ($0,2 млрд)

Таблица 3: Приток средств в акции в настоящее время не изменился с начала года

Глобальные потоки в разбивке по классам активов, млн долл.

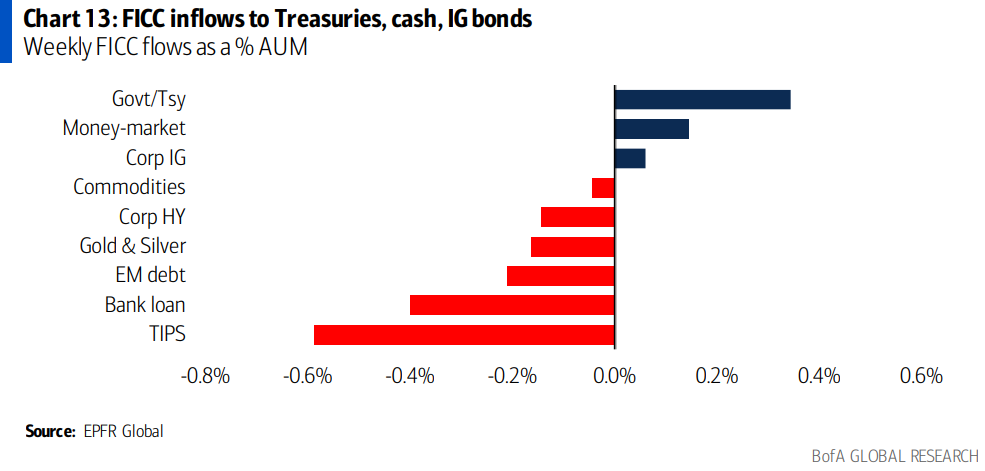

Потоки облигаций (рис. 13)

Приток средств по облигациям IG за последние 9 недель ($2,3 млрд)

Отток средств по облигациям HY за последние 4 недели ($0,7 млрд)

Отток долгов развивающихся стран за последние 4 недели ($1,0 млрд)

Отток Munis за последние 2 недели ($0,9млрд)

Приток в государственные облигации за последние 16 недель ($3,0 млрд)

Отток TIPS за последние 40 недель ($1,0 млрд)

Отток банковских кредитов за последние 19 недель ($0,4 млрд)

Рис. 13: Приток средств FICC в казначейские облигации, наличные деньги, облигации IG

Еженедельные потоки FICC выражаются в % от общего объема

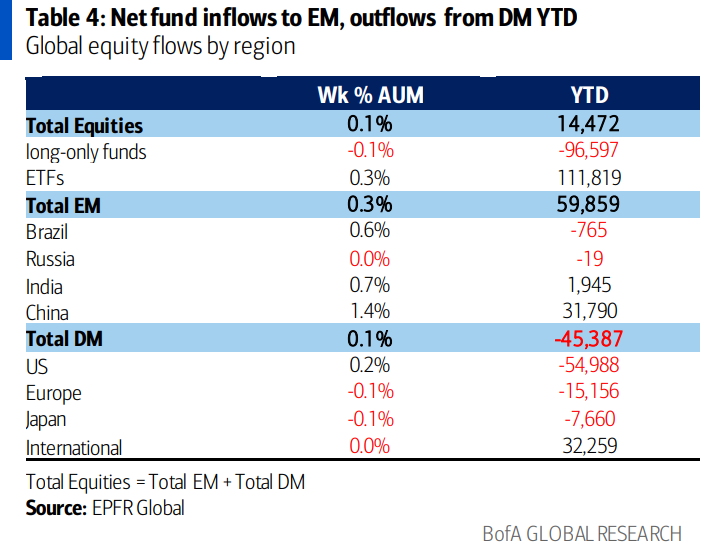

Потоки акций (таблица 4)

США: 1-й приток за 7 недель ($13,3 млрд)

Япония: отток капитала за последние 2 недели ($0,7 млрд)

Европа: отток капитала за последние 12 недель ($1,8 млрд)

EM: приток средств возобновляется ($4,8 млрд)

По стилю: приток US large cap ($9,0 млрд); отток US growth ($0,7 млрд), US small cap ($1,1 млрд), US value ($2,5 млрд).

По секторам: приток в технологии ($8,5млрд), недвижимость ($0,3 млрд), коммунальные услуги ($0,3 млрд), финансы ($0,2млрд), телекоммуникации ($0,1 млрд); отток из здравоохранения ($0,2 млрд), потребительского сектора ($0,6 млрд), материалов ($0,7млрд), энергетики (0,9 млрд долл.).

Таблица 4: Чистый приток средств в EM, отток из DM с начала года

Глобальные потоки в разбивке по регионам

Потоки клиентов BofA

Далее, GWIM - Global Wealth and Investment Management - "отдел" BofA.

- прим. Holy Finance

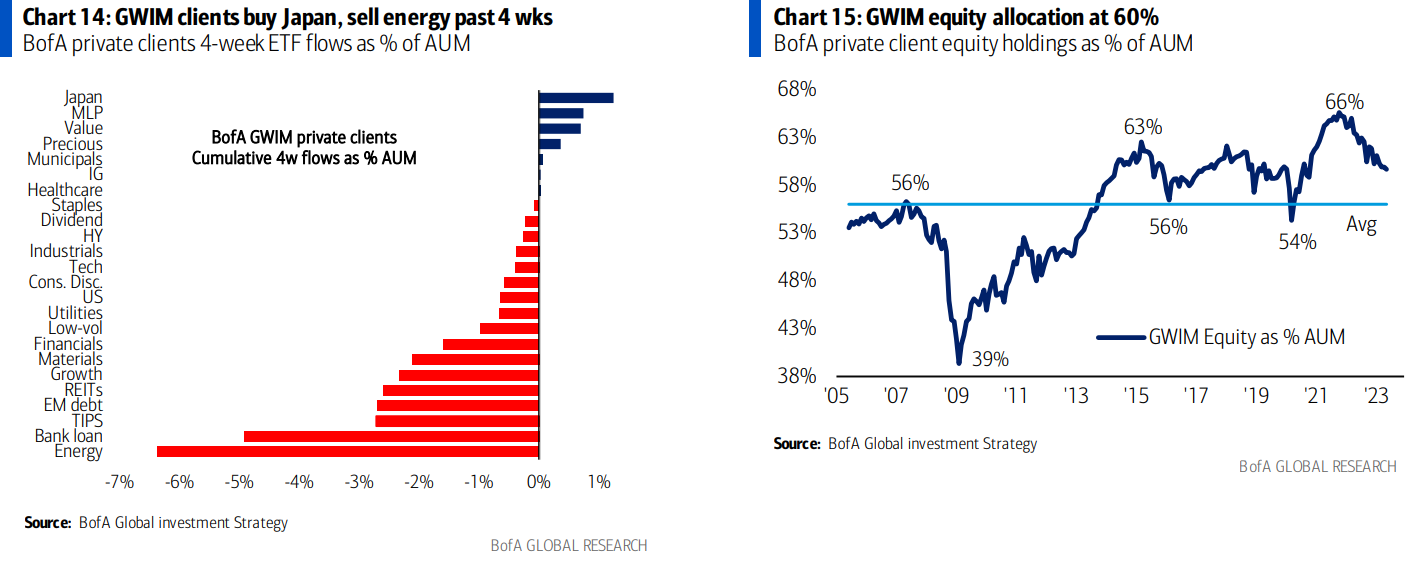

Рис. 14: Клиенты GWIM покупают Японию, продают энергетику в течение последних 4 недель

4-недельные потоки ETF частных клиентов BofA в процентах от AUM

Рис. 15: Распределение в акции GWIM на уровне 60%

Акции частных клиентов BofA в процентах от AUM

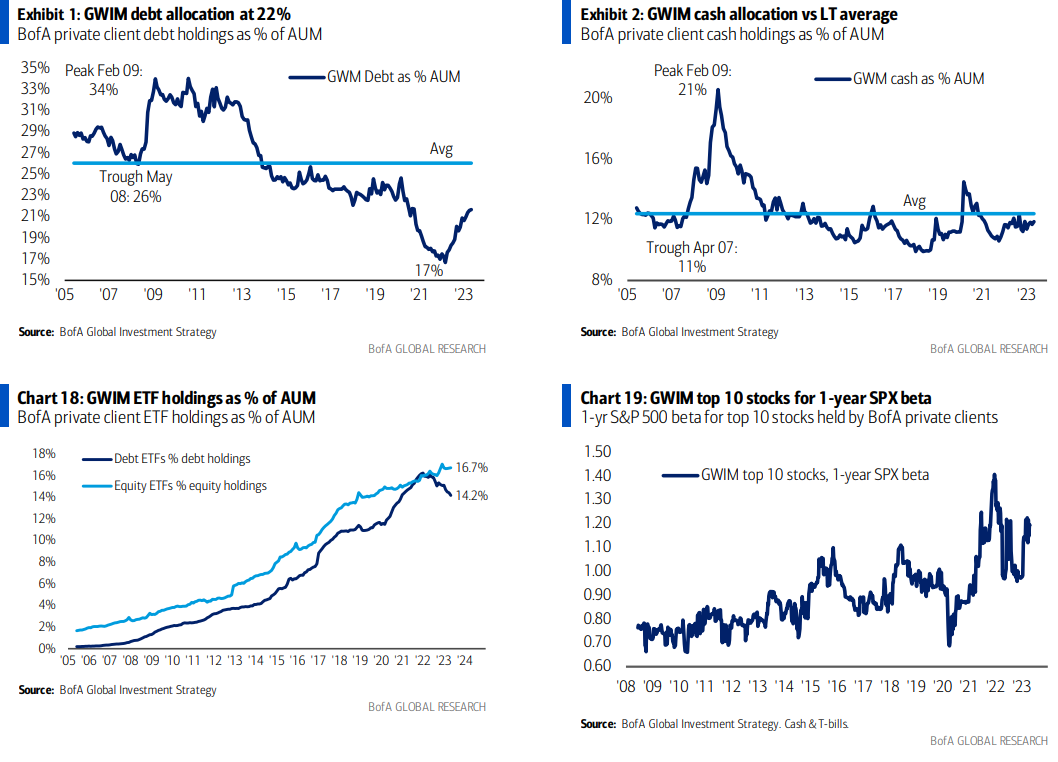

Рис. 16: Распределение в долговые активы GWIM по состоянию на 22%

Рис. 17: Распределение в наличные GWIM в сравнении со средним значением LT

Рис. 18: Активы частных клиентов BofA в ETF в процентах от AUM

Рис. 19: 1-летняя бета по S&P 500 для топ-10 акций частных клиентов BofA

Рис. 20: Сырьевые товары - класс активов с худшей доходностью с начала года

Ранжирование доходности активов с 2000 года

крипта 63.6%, акции 7.9%, золото 7.5%, высокодоходные облигации 3.2%, облигации инвестиционного класса 2.7%, наличные 1.8%, гос. облигации 0.8%, доллар США 0.8%, сырьевые товары -11.4%, нефть -15.2%.

Победители и проигравшие в мае:

Победители: Nvidia 30%, Magnificent 7 Tech 16%;

Проигравшие: CNY в -3%, BTC -8%, KRE -9%, Китай -9% (HSI - медвежий рынок), нефть -11%...

"Технологические акции привели нас от $3,800 до $4,200, Теперь нужно что-то ещё."

Технологические акции учли в ценах июньскую паузу ФРС, оставляя Китаю стимулы к "бычьему сюрпризу" в июне... Лучшая сделка против толпы для июня - покупать HSI, продавать ИИ (рис.4), хеджируя позицию лежащими на дне сырьевыми товарами, акциями развивающихся стран (ЕМ) и банками.

Общая картина: NDX - показывает пиковую цену в сравнении с Russell (рис. 2); монопольная победа технологических акций (ценовая власть, давление на мелких поставщиков); рынку надоело ждать, пока ставки вызовут рецессию, и он вернется к сентименту “крупнейшие компании = наибольшая маржа = самые высокие мультипликаторы PE” (таблица 1).

Рис. 1 - Бычий\медвежий индикатор

Рис.2 - Монополия технологий снова на пике относительно компаний малой капитализации

Потоки средств: $14,8 млрд в акции, $11,2 млрд в наличные, $1,1 млрд в облигации, $-0,2 млрд из золота

Потоки, на которые стоит обратить внимание:

Наличные: 6 недель притока, в общем $389 млрд во 2кв23;

Акции: наибольший недельный приток с февраля23 ($14,8млрд);

Технологические акции: наибольший приток ($8,5 млрд - рис. 11 и 12);

Потребительский сектор: наибольший отток с октября22 ($0,6 млрд).

Клиенты BofA: $3.1 трлн активов под управлением - 59.4% в акциях, 21.8% в облигациях, 11.9% в наличных; Клиенты BofA покупают Японию, MLP, value ETF, продают секторы энергетики, займы, TIPS в последние 4 недели;

Бычий\медвежий индикатор BofA - остается на уровне 3.5, увеличивающийся приток в акции компенсирует слабый приток в облигации.

Наш взгляд: Мы остаемся настроены по-медвежьи (И можем ошибаться... Инвесторы не настроены снижать наш целевой показатель SPX в 4,2 тыс.; мы по-прежнему считаем, что самый большой "pain trade" на следующие 12 месяцев - это 6% по фондам, а не 3%, потому что <3% инфляции требует > 4% безработицы, убеждены, что прибыль на акцию растет, не уверены, что ставки будут скоро снижаться; летний спад приведет к ужесточению финансовых условий; также убеждены, что расчеты в размере $220 EPS + 20x PE + 150 б.п. снижения ставок не сложатся; самый большой вопрос, который мы получаем сейчас, звучит так: "но что заставит снизить ставки, катализатора нет?" - часто предшествует промежуточному максимуму.

Следующая статистика показывает, какие секторы доминируют на региональных фондовых рынках (рис. 6)…

США = 40% технологических компаний…выигрывают, когда рост “недостаточен” и ставки падают,

Еврозона и Япония = 37% предприятий industrials & consumer discretionary выигрывают при росте мировых индексов деловой активности (PMI) и укреплении доллара.,

Великобритания /Канада /Австралия = 55% финансов, энергетики и сектора материалов выигрывают, когда ставки повышаются из-за инфляции,

EM = 42% в сфере технологий (Тайвань / Корея) и финансов выигрывают, когда EM укрепляется на валютном рынке, позволяя снижать ставки для стимулирования банков.

Слабый рост во главе с производством (глобальным) и банковским сектором (США и Европа); в прошлом году слабый сектор жилищного строительства сегодня демонстрирует стабильность; рынок труда всегда является отстающим показателем (рис. 5), но остается очень сильным в мире после COVID, что обусловлено накоплениями, низким уровнем участия, возможно, иммиграцией; масштабные фискальные стимулы ослабнут во втором полугодии, но рецессии не будет, пока не начнет расти сверхнизкий уровень безработицы в 3,4%; наша глобальная модель EPS остается отрицательной (рис. 8) ... в соответствии с глобальными индексами деловой активности, финансовыми условиями, азиатским экспортом (рис. 7) и кривой доходности; как только консенсус откажется от рецессии, рассчитывай на то, что она произойдет.

Денежно-кредитная политика остается “большой проблемой” и будет ужесточаться в ближайшие месяцы - главная причина, по которой мы не поддаемся риску, несмотря на изменение цен;

Глобальная ликвидность:

+$8,9 трлн в 20-м, +$4,3трлн в 21-м, затем - $1,1 трлн в 22-м; +$170 млрд Январь-апрель 23 (SVB & BoJ), но - $50 млрд в мае и > $1 трлн, которые подвержены коллапсу в ближайшие 3-4 месяца.... $100 млрд QT от ФРС / ЕЦБ / Банка Англии /BoC в месяц + предложение казначейских векселей на $1 трлн + рост на $200-300 млрд в оттоках TGA + MMF (из RRP в T-Bill) = может привести к оттоку ликвидности в размере 1,5 трлн долларов США (рис. 9-10); между тем, несмотря на июньскую паузу, ожидается повышение ставок в июле - 50% вероятность повышения на 25 б.п. к 26 июля FOMC; 2022 год был вопиющим ужесточением финансовых условий, мы думаем, что пауза первой половины 2023 является временной.

Табл.1 - Вернемся к ”крупнейшие компании = самая большая маржа = самые большие PE".

Компании S&P 500 по рыночной капитализации, P/E, марже

Рис. 3 - “Великолепная семерка” составляет 28% от рыночной капитализации S&P 500…

Великолепная семерка* в процентах от рыночной капитализации S&P 500

*AAPL, GOOGL, TSLA, AMZN, MSFT, META, NVIDIA

Таблица 2: ...и обеспечивает 8,8п.п. от 10%-ной доходности S&P 500 с начала года

Великолепная семерка* вклад в доходность по цене, весу и 12м форвардному РЕ в S&P 500

Рис. 4: Покупайте индекс HSI, продавайте AI

NDX против индекса HSTECH (относительная цена)

Рис. 5: Это решится не деловой активностью ISM > 50, а занятостью.

Индекс деловой активности в обрабатывающей промышленности ISM против числа занятых в несельскохозяйственном секторе США

Рис. 6: Что доминирует на региональных фондовых рынках?

Удельный вес секторов в разбивке по странам (%)

Рис. 7: Глобальная модель прибыли на акцию Bofa остается отрицательной…

Рис. 8: ...соответствуя азиатскому экспорту

Рост корейского экспорта в годовом исчислении, скользящая средняя за 3 месяца

Рис. 9: Глобальная ликвидность была достаточной…

Глобальный импульс ликвидности (млрд долл.)

Рис. 10: ...но в ближайшие 3-4 месяца ожидается обвал >1 трлн долларов

Рис. 11: Самый большой ежемесячный приток с 21 февраля средств в техно-компании

Рис. 12: ...и рекордный еженедельный приток

Потоки по классам активов (таблица 3)

Акции: приток $14,8 млрд (приток $24,0 млрд в ETF, отток $9,1 млрд из взаимных фондов)

Облигации: приток средств за последние 10 недель ($1,1 млрд)

Драгоценные металлы: 1-й отток за 6 недель ($0,2 млрд)

Таблица 3: Приток средств в акции в настоящее время не изменился с начала года

Глобальные потоки в разбивке по классам активов, млн долл.

Потоки облигаций (рис. 13)

Приток средств по облигациям IG за последние 9 недель ($2,3 млрд)

Отток средств по облигациям HY за последние 4 недели ($0,7 млрд)

Отток долгов развивающихся стран за последние 4 недели ($1,0 млрд)

Отток Munis за последние 2 недели ($0,9млрд)

Приток в государственные облигации за последние 16 недель ($3,0 млрд)

Отток TIPS за последние 40 недель ($1,0 млрд)

Отток банковских кредитов за последние 19 недель ($0,4 млрд)

Рис. 13: Приток средств FICC в казначейские облигации, наличные деньги, облигации IG

Еженедельные потоки FICC выражаются в % от общего объема

Потоки акций (таблица 4)

США: 1-й приток за 7 недель ($13,3 млрд)

Япония: отток капитала за последние 2 недели ($0,7 млрд)

Европа: отток капитала за последние 12 недель ($1,8 млрд)

EM: приток средств возобновляется ($4,8 млрд)

По стилю: приток US large cap ($9,0 млрд); отток US growth ($0,7 млрд), US small cap ($1,1 млрд), US value ($2,5 млрд).

По секторам: приток в технологии ($8,5млрд), недвижимость ($0,3 млрд), коммунальные услуги ($0,3 млрд), финансы ($0,2млрд), телекоммуникации ($0,1 млрд); отток из здравоохранения ($0,2 млрд), потребительского сектора ($0,6 млрд), материалов ($0,7млрд), энергетики (0,9 млрд долл.).

Таблица 4: Чистый приток средств в EM, отток из DM с начала года

Глобальные потоки в разбивке по регионам

Потоки клиентов BofA

Далее, GWIM - Global Wealth and Investment Management - "отдел" BofA.

- прим. Holy Finance

Рис. 14: Клиенты GWIM покупают Японию, продают энергетику в течение последних 4 недель

4-недельные потоки ETF частных клиентов BofA в процентах от AUM

Рис. 15: Распределение в акции GWIM на уровне 60%

Акции частных клиентов BofA в процентах от AUM

Рис. 16: Распределение в долговые активы GWIM по состоянию на 22%

Рис. 17: Распределение в наличные GWIM в сравнении со средним значением LT

Рис. 18: Активы частных клиентов BofA в ETF в процентах от AUM

Рис. 19: 1-летняя бета по S&P 500 для топ-10 акций частных клиентов BofA

Рис. 20: Сырьевые товары - класс активов с худшей доходностью с начала года

Ранжирование доходности активов с 2000 года

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба