14 июня 2023 Альфа-Капитал

На неделе ФРС и ЕЦБ примут решения по ставкам

Техническая рецессия в Европе или два квартала сокращения ВВП

Китай снижает ставки впервые с августа 2022-го

Акции РФ закрепились на локальных максимумах

Полюс – отказ от ранее предложенных дивидендов за 2022 год

OZON повышает планку: рост GMV в 2023 году – не менее 70%

Сургутнефтегаз – неденежные факторы занизили прибыль

ЦБ РФ сохранил ставку

Минфин разместил три выпуска ОФЗ

Ожидания по юаневым облигациям

Нефть – на минимуме с начала года

Рубль: шансы на укрепление есть

Доллар слабеет в преддверии заседания ФРС

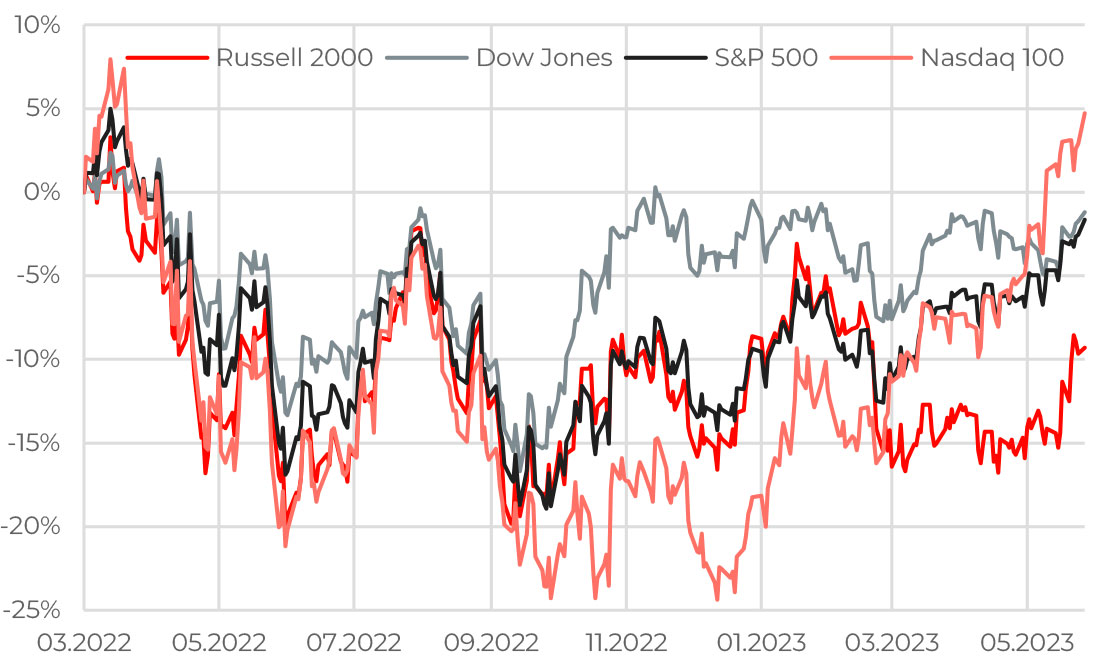

Динамика индексов с начала цикла ужесточения ДКП

На повестке решение ФРС по ставке, рынки больше склоняются к тому, что регулятор возьмет паузу после 10 повышений подряд. Цикл ужесточения монетарной политики начался 17 марта 2022 года, тогда регулятор впервые поднял ставку до 0,25–0,5%. С тех пор ставки выросли до диапазона 5–5,25%.

В связи с этим интересно посмотреть на то, как реагировал рынок акций. С момента первого повышения основные индексы снижались примерно на 20%, но уже с конца прошлого года перешли к росту и на сегодняшний день практически полностью отыграли потери: S&P 500 и Dow – в небольшом минусе (-2% и -1%), Nasdaq +5% после ралли в ИТ-секторе, в аутсайдерах остаются более мелкие компании, что отражает динамика Russell 2000.

АКЦИИ

Глобальные рынки

На неделе ФРС и ЕЦБ примут решения по ставкам

Акции растут в преддверии решений центробанков. Основная интрига недели – решение по ставке ФРС, которое ожидается в среду. Рынки в большей степени склоняются к тому, что регулятор оставит ставки неизменными в диапазоне 5–5,25%, но есть 25%-ная вероятность повышения. Напомним, что ФРС постепенно повышает ставки 10 заседаний подряд с марта прошлого года. Жесткая политики дает свои плоды – рост цен продолжает замедляться, базовая инфляция в мае снизилась с 5,5 до 5,3% в рамках ожиданий. А консолидированная инфляция снизилась даже лучше прогнозов, с 4,9 до 4% (ожид. 4,1%). Следом за американскими коллегами Европейский ЦБ примет решение по ставке 15 июня. Вероятно, ЕЦБ восьмой раз подряд повысит ставку на 25 б.п. – до 3,5%. Европейский регулятор придерживается достаточно жесткой политики относительно необходимости дальнейшего повышения ставок.

Также на предстоящей неделе выйдет ряд важных макроэкономических данных. Во вторник вышли данные по инфляции. Потребительскую инфляцию можно будет сравнить со статистикой индекса цен производителей PPI, которая выйдет в среду. Вместе с этим будут доступны данные по динамике розничных продаж в мае.

Техническая рецессия в Европе или два квартала сокращения ВВП

Евростат пересмотрел данные о росте экономик еврозоны в 1К2023 Так, предварительные данные о росте на 0,1% были пересмотрены до падения в 0,1%, что вкупе с аналогичным сокращением на 0,1% в 4К2022 привело к так называемой технической рецессии. Но есть нюанс: эти данные отражают рост квартал к кварталу. Если же смотреть на привычные годовые данные, то здесь можно заметить замедление темпов экономического роста, однако речи о рецессии нет.

Тем не менее замедление европейской экономики – это, безусловно, не лучший сигнал. Корректировка данных по динамике ВВП следует за данными по экономике Германии, вклад от которой в выпуск еврозоны составляет примерно 30%. Немецкая экономика также два квартала подряд показывает замедление ВВП на 0,3%, а в годовом выражении зафиксировано первое снижение на 0,2%. Ключевой проблемой остается слабый потребительский спрос на фоне высоких цен.

Китай снижает ставки впервые с августа 2022-го

Китай снизил ставку для 7-дневного РЕПО на 10 базисных пунктов, впервые с августа 2022 года. Логичные шаги регулятора на фоне рисков дефляции. В мае инфляция в Китае составила 0,2% при ожиданиях в 0,3%. Несмотря на ускорение с 0,1% в апреле, данные остаются на низком уровне.

На наш взгляд, конец мая может оказаться нижней точкой (по крайней мере среднесрочно) для рынка акций КНР. Во-первых, в отношениях с США появились шансы на улучшение, в частности было заявлено о планах визита госсекретаря США Блинкена в Китай (предыдущий был отменен после ситуации с аэростатом), вовторых, слабые экономические данные мотивируют к новым экономическим стимулам со стороны правительства (меры уже заявлены в отношении строительного сектора, о снижении ставок по кредитам и депозитам для крупнейших банков, о внедрении финансовых стимулов для покупок автомобильного транспорта), в итоге уже агрегированная позиция рынка о слабости «китайского роста» может начать также меняться.

Российский рынок акций

Акции РФ закрепились на локальных максимумах

По итогам прошлой недели индекс ММВБ немного снизился, валютный РТС снижался сильнее на фоне ослабления рубля. В целом российский рынок акций находится на локальном максимуме после мощного дивидендного сезона. Наибольшее падение наблюдалось в акциях Polymetal (-7%), в то время как лидировал ИТ-сектор: HeadHunter (+11%), Яндекс (+8%), CIAN (+7,7%), OZON (+7%). В течение недели на акции влиял ряд корпоративных событий. Так, Яндекс добился сохранения листинга на американской бирже Nasdaq, Полюс и Самолет решили не выплачивать дивиденды, OZON увеличил планы по бизнесу. В пятницу ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 7,5%, но предупредил о преобладании проинфляционных факторов.

Полюс – отказ от ранее предложенных дивидендов за 2022 год

Решение отказаться от выплат было принято после внесения компании в SDNсписок. Хотя мы не ожидаем сильного влияния санкций на операционный бизнес, все же возможны дополнительные издержки, и компания, вероятно, хочет сохранить запас кэша до момента прояснения ситуации с фактическим влиянием санкций.

OZON повышает планку: рост GMV в 2023 году – не менее 70%

OZON провел ежегодный форум для предпринимателей COM.E ON, в ходе которого финансовый директор компании Игорь Герасимов озвучил прогноз роста GMV на год «не менее чем на 70%», что выше предыдущего таргета в 60%. Такой результат будет достигнут в том числе за счет развития финтех-бизнеса (платежных/кредитных инструментов). Компания сообщила, что, например, картой Ozon уже пользуются 22,5 млн человек, или 45% заказов оплачиваются Ozon-картой. Прогноз рентабельности бизнеса – 20–30%. Кроме того, анонсировано географическое расширение бизнеса: в текущем месяце запланирован выход на рынок Киргизии, также в планах Армения.

Сургутнефтегаз – неденежные факторы занизили прибыль

Сургутнефтегаз отчитался по РСБУ. Отчетность за 2022 год демонстрирует хорошие результаты основного бизнеса: выручка +22%, операционная прибыль – 593 млрд (+33% г/г). Важно, что чистые денежные средства увеличились по итогам года на 6% в рублевом эквиваленте – до 4,4 трлн руб (62 млрд долл. по курсу на конец 2022 года). Процентный доход составил 167 млрд руб., 3,5%-ная доходность. На величину чистой прибыли, которая оказалась существенно ниже ожиданий (и, соответственно, ниже дивидендные выплаты), помимо понятного убытка от валютной переоценки из-за укрепления рубля (327 млрд) оказал сильное влияние и неожиданный бумажный убыток от обесценения активов в 360 млрд. Если бы не эти два неденежных фактора, компания заработала бы около 14 руб./акц. чистой прибыли.

Отчетность за 5М2023 Сбера: чистая прибыль – 589 млрд руб.

Сбер показал результаты по РСБУ за 5М2023: чистая прибыль за 5 месяцев с начала года достигла 589 млрд руб., (за май – 118 млрд), рентабельность капитала за месяц составила 23,9%, что примерно соответствует уровню предыдущих месяцев текущего года. Основные направления бизнеса продолжают расти: чистый процентный доход +5,3% м/м, комиссионный +7,9% м/м, в том числе благодаря высокому темпу роста кредитования в рознице (+9,6% с начала года). Результаты за 5 месяцев подтверждают наши ожидания по году в целом (1,3–1,4 трлн руб. чистой прибыли, дивиденд может превысить 30 руб./акц.).

ОБЛИГАЦИИ

Рублевые облигации

ЦБ РФ сохранил ставку

Решение ЦБ сохранить ключевую ставку было ожидаемо рынком, поскольку с апреля ситуация в экономике изменилась мало. Экономика показывает восстановление, при этом, несмотря на ослабление рубля, этот фактор не оказывает влияния на темпы роста цен в стране. Хотя текущие темпы прироста устойчивых компонент цен продолжают увеличиваться, но в целом базовая инфляция еще ниже таргета – 4%. Экономическая активность растет также выше ожиданий ЦБ на фоне восстановления потребительского спроса. При этом риторика ЦБ выглядит сейчас незначительно, но все же более жесткой: в частности, в комментариях отмечается, что баланс рисков сместился в сторону проинфляционных. Кредитная активность остается высокой, и настроения потребителей улучшаются – иначе говоря, люди готовы больше тратить. Поэтому Банк России допускает возможность повышения ключевой ставки на одном из следующих заседаний. Полагаем, что это зависит от дальнейшей динамики таких показателей, как инфляционные ожидания населения и бизнеса, уровень спроса на товары и услуги и состояние бюджета. В январе – мае дефицит бюджета составлял 3,05 трлн руб. при целевом показателе 2,9 трлн руб. В Минфине неоднократно заявляли, что удержат дефицит в пределах 2%. Если это будет выполнено, а инфляция останется в пределах 5–6%, то ближе к концу года Банк России может снизить ключевую ставку.

Минфин разместил три выпуска ОФЗ

Минфин РФ разместил ОФЗ 26242 (погашение в 2029 году) на 25 млрд руб. при спросе в 48,6 млрд руб., ОФЗ 26240 (погашение в 2036 году) на 7 млрд руб. при спросе в 9,9 млрд руб. и ОФЗ 52005 (линкер, погашение в 2033 году) на 26 млрд руб., спрос составил 27 млрд руб. Прошедшие аукционы снова прошли без предложения флоутеров, спрос опять оказался больше в более коротком выпуске. Размещения прошли без заметных премий в номинальных бумагах, но с премией в линкере.

Еврооблигации

Ожидания по юаневым облигациям

Юань стал полноценной операционной валютой в России, можно его переводить, заключать кредитные договоры в юанях, размещать китайскую валюту на банковских депозитах. Доля оборота юаня на торгах Московской биржи составляет порядка 30%, тогда как доля доллара немногим выше – 38%. В перспективе рост количества операций в юанях может привести к тому, что наш рынок станет крупнейшим в мире среди других офшорных рынков по обороту этой валюты.

Уже сейчас объем размещенных бумаг в юанях в России в 1,5 раза больше, чем в Лондоне, хотя все еще в 2,5 раза ниже, чем на бирже Гонконга. Рост новых размещений в юанях в России будет продолжаться, в том числе не исключено, что и за счет иностранных компаний. Спрос на облигации в юанях есть не только у корпоративных, но и у частных инвесторов: им принадлежат облигации в юанях на 27 млрд руб., притом что на депозитах они держат сумму в 10 раз выше.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть – на минимуме с начала года

Стоимость нефти, несмотря на решения ОПЕК+ и Саудовской Аравии сократить добычу, продолжает оставаться в коридоре 73–78 долл. за баррель Brent. Однако во второй половине года мы ожидаем, что ситуация может измениться и стоимость нефти может достичь 85 долл. за баррель.

Во-первых, ФРС завершит цикл ужесточения монетарной политики и в 2024 году может начать снижать ставку. Это окажет стимулирующее действие на экономику США. Во-вторых, начнут проявлять себя результаты мер, принятых ОПЕК+ и рядом нефтедобывающих стран, которые будут всеми силами защищать доходы бюджетов, даже рискуя при этом потерять долю на рынке. Не исключено, что ограничения по добыче может продлить и Саудовская Аравия. В-третьих, стимулирующие меры, которые принимают сейчас власти КНР для поддержки экономики (снижение ставок, поддержка строительной отрасли и др.), окажут позитивный эффект на деловую активность. Этот фактор – один из самых важных для рынка нефти, поскольку Китай остается крупнейшим импортером нефти в мире: до 10 млн баррелей в сутки.

Дополнительную поддержку спросу может оказать и решение США пополнить стратегический запас нефти. США одобрили первую закупку 3 млн баррелей в резервы по средней цене 73 долл. за баррель. Напомним, что в прошлом году администрация президента США приняла решение о продаже стратегических резервов, в 2022 году был продан рекордный объем в 180 млн баррелей.

Валюты

Рубль: шансы на укрепление есть

Прогноз по курсу до конца года составляет 70–75 руб. за доллар в базовом и 65 руб. за доллар в позитивном сценарии. Возможному укреплению рубля будут способствовать повышение налогов на экспорт нефти, рост продаж валюты Минфином и позитивная макростатистика по России. Во второй половине лета дефицит нефтегазовых доходов может сократиться – при условии сохранения на текущих уровнях или роста на мировых рынках цен на нефть. Кроме того, судя по показателям динамики промышленного производства, ВВП, безработицы и т.д., российская экономика прошла дно, стабильная позитивная динамика и улучшение ожиданий и оценок приведут к увеличению спроса на рубль. В более долгосрочном периоде поддержку рублю окажет и низкая инфляция.

Доллар слабеет в преддверии заседания ФРС

Индекс доллара DXY немного ослаб с начала месяца относительно корзины валют после того, как в мае доллар окреп практически на 3%. Такую динамику можно связать с предстоящими заседаниями центробанков. Рынки все больше склоняются к тому, что ФРС не поднимет ставку на этой неделе. Причем повышение ставки ФРС, вопреки ожиданиям, может способствовать укреплению доллара. С другой стороны, вряд ли ЕЦБ преподнесет сюрприз, рынки ожидают повышения ключевой ставки в Европе, что позитивно для европейской валюты.

Техническая рецессия в Европе или два квартала сокращения ВВП

Китай снижает ставки впервые с августа 2022-го

Акции РФ закрепились на локальных максимумах

Полюс – отказ от ранее предложенных дивидендов за 2022 год

OZON повышает планку: рост GMV в 2023 году – не менее 70%

Сургутнефтегаз – неденежные факторы занизили прибыль

ЦБ РФ сохранил ставку

Минфин разместил три выпуска ОФЗ

Ожидания по юаневым облигациям

Нефть – на минимуме с начала года

Рубль: шансы на укрепление есть

Доллар слабеет в преддверии заседания ФРС

Динамика индексов с начала цикла ужесточения ДКП

На повестке решение ФРС по ставке, рынки больше склоняются к тому, что регулятор возьмет паузу после 10 повышений подряд. Цикл ужесточения монетарной политики начался 17 марта 2022 года, тогда регулятор впервые поднял ставку до 0,25–0,5%. С тех пор ставки выросли до диапазона 5–5,25%.

В связи с этим интересно посмотреть на то, как реагировал рынок акций. С момента первого повышения основные индексы снижались примерно на 20%, но уже с конца прошлого года перешли к росту и на сегодняшний день практически полностью отыграли потери: S&P 500 и Dow – в небольшом минусе (-2% и -1%), Nasdaq +5% после ралли в ИТ-секторе, в аутсайдерах остаются более мелкие компании, что отражает динамика Russell 2000.

АКЦИИ

Глобальные рынки

На неделе ФРС и ЕЦБ примут решения по ставкам

Акции растут в преддверии решений центробанков. Основная интрига недели – решение по ставке ФРС, которое ожидается в среду. Рынки в большей степени склоняются к тому, что регулятор оставит ставки неизменными в диапазоне 5–5,25%, но есть 25%-ная вероятность повышения. Напомним, что ФРС постепенно повышает ставки 10 заседаний подряд с марта прошлого года. Жесткая политики дает свои плоды – рост цен продолжает замедляться, базовая инфляция в мае снизилась с 5,5 до 5,3% в рамках ожиданий. А консолидированная инфляция снизилась даже лучше прогнозов, с 4,9 до 4% (ожид. 4,1%). Следом за американскими коллегами Европейский ЦБ примет решение по ставке 15 июня. Вероятно, ЕЦБ восьмой раз подряд повысит ставку на 25 б.п. – до 3,5%. Европейский регулятор придерживается достаточно жесткой политики относительно необходимости дальнейшего повышения ставок.

Также на предстоящей неделе выйдет ряд важных макроэкономических данных. Во вторник вышли данные по инфляции. Потребительскую инфляцию можно будет сравнить со статистикой индекса цен производителей PPI, которая выйдет в среду. Вместе с этим будут доступны данные по динамике розничных продаж в мае.

Техническая рецессия в Европе или два квартала сокращения ВВП

Евростат пересмотрел данные о росте экономик еврозоны в 1К2023 Так, предварительные данные о росте на 0,1% были пересмотрены до падения в 0,1%, что вкупе с аналогичным сокращением на 0,1% в 4К2022 привело к так называемой технической рецессии. Но есть нюанс: эти данные отражают рост квартал к кварталу. Если же смотреть на привычные годовые данные, то здесь можно заметить замедление темпов экономического роста, однако речи о рецессии нет.

Тем не менее замедление европейской экономики – это, безусловно, не лучший сигнал. Корректировка данных по динамике ВВП следует за данными по экономике Германии, вклад от которой в выпуск еврозоны составляет примерно 30%. Немецкая экономика также два квартала подряд показывает замедление ВВП на 0,3%, а в годовом выражении зафиксировано первое снижение на 0,2%. Ключевой проблемой остается слабый потребительский спрос на фоне высоких цен.

Китай снижает ставки впервые с августа 2022-го

Китай снизил ставку для 7-дневного РЕПО на 10 базисных пунктов, впервые с августа 2022 года. Логичные шаги регулятора на фоне рисков дефляции. В мае инфляция в Китае составила 0,2% при ожиданиях в 0,3%. Несмотря на ускорение с 0,1% в апреле, данные остаются на низком уровне.

На наш взгляд, конец мая может оказаться нижней точкой (по крайней мере среднесрочно) для рынка акций КНР. Во-первых, в отношениях с США появились шансы на улучшение, в частности было заявлено о планах визита госсекретаря США Блинкена в Китай (предыдущий был отменен после ситуации с аэростатом), вовторых, слабые экономические данные мотивируют к новым экономическим стимулам со стороны правительства (меры уже заявлены в отношении строительного сектора, о снижении ставок по кредитам и депозитам для крупнейших банков, о внедрении финансовых стимулов для покупок автомобильного транспорта), в итоге уже агрегированная позиция рынка о слабости «китайского роста» может начать также меняться.

Российский рынок акций

Акции РФ закрепились на локальных максимумах

По итогам прошлой недели индекс ММВБ немного снизился, валютный РТС снижался сильнее на фоне ослабления рубля. В целом российский рынок акций находится на локальном максимуме после мощного дивидендного сезона. Наибольшее падение наблюдалось в акциях Polymetal (-7%), в то время как лидировал ИТ-сектор: HeadHunter (+11%), Яндекс (+8%), CIAN (+7,7%), OZON (+7%). В течение недели на акции влиял ряд корпоративных событий. Так, Яндекс добился сохранения листинга на американской бирже Nasdaq, Полюс и Самолет решили не выплачивать дивиденды, OZON увеличил планы по бизнесу. В пятницу ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 7,5%, но предупредил о преобладании проинфляционных факторов.

Полюс – отказ от ранее предложенных дивидендов за 2022 год

Решение отказаться от выплат было принято после внесения компании в SDNсписок. Хотя мы не ожидаем сильного влияния санкций на операционный бизнес, все же возможны дополнительные издержки, и компания, вероятно, хочет сохранить запас кэша до момента прояснения ситуации с фактическим влиянием санкций.

OZON повышает планку: рост GMV в 2023 году – не менее 70%

OZON провел ежегодный форум для предпринимателей COM.E ON, в ходе которого финансовый директор компании Игорь Герасимов озвучил прогноз роста GMV на год «не менее чем на 70%», что выше предыдущего таргета в 60%. Такой результат будет достигнут в том числе за счет развития финтех-бизнеса (платежных/кредитных инструментов). Компания сообщила, что, например, картой Ozon уже пользуются 22,5 млн человек, или 45% заказов оплачиваются Ozon-картой. Прогноз рентабельности бизнеса – 20–30%. Кроме того, анонсировано географическое расширение бизнеса: в текущем месяце запланирован выход на рынок Киргизии, также в планах Армения.

Сургутнефтегаз – неденежные факторы занизили прибыль

Сургутнефтегаз отчитался по РСБУ. Отчетность за 2022 год демонстрирует хорошие результаты основного бизнеса: выручка +22%, операционная прибыль – 593 млрд (+33% г/г). Важно, что чистые денежные средства увеличились по итогам года на 6% в рублевом эквиваленте – до 4,4 трлн руб (62 млрд долл. по курсу на конец 2022 года). Процентный доход составил 167 млрд руб., 3,5%-ная доходность. На величину чистой прибыли, которая оказалась существенно ниже ожиданий (и, соответственно, ниже дивидендные выплаты), помимо понятного убытка от валютной переоценки из-за укрепления рубля (327 млрд) оказал сильное влияние и неожиданный бумажный убыток от обесценения активов в 360 млрд. Если бы не эти два неденежных фактора, компания заработала бы около 14 руб./акц. чистой прибыли.

Отчетность за 5М2023 Сбера: чистая прибыль – 589 млрд руб.

Сбер показал результаты по РСБУ за 5М2023: чистая прибыль за 5 месяцев с начала года достигла 589 млрд руб., (за май – 118 млрд), рентабельность капитала за месяц составила 23,9%, что примерно соответствует уровню предыдущих месяцев текущего года. Основные направления бизнеса продолжают расти: чистый процентный доход +5,3% м/м, комиссионный +7,9% м/м, в том числе благодаря высокому темпу роста кредитования в рознице (+9,6% с начала года). Результаты за 5 месяцев подтверждают наши ожидания по году в целом (1,3–1,4 трлн руб. чистой прибыли, дивиденд может превысить 30 руб./акц.).

ОБЛИГАЦИИ

Рублевые облигации

ЦБ РФ сохранил ставку

Решение ЦБ сохранить ключевую ставку было ожидаемо рынком, поскольку с апреля ситуация в экономике изменилась мало. Экономика показывает восстановление, при этом, несмотря на ослабление рубля, этот фактор не оказывает влияния на темпы роста цен в стране. Хотя текущие темпы прироста устойчивых компонент цен продолжают увеличиваться, но в целом базовая инфляция еще ниже таргета – 4%. Экономическая активность растет также выше ожиданий ЦБ на фоне восстановления потребительского спроса. При этом риторика ЦБ выглядит сейчас незначительно, но все же более жесткой: в частности, в комментариях отмечается, что баланс рисков сместился в сторону проинфляционных. Кредитная активность остается высокой, и настроения потребителей улучшаются – иначе говоря, люди готовы больше тратить. Поэтому Банк России допускает возможность повышения ключевой ставки на одном из следующих заседаний. Полагаем, что это зависит от дальнейшей динамики таких показателей, как инфляционные ожидания населения и бизнеса, уровень спроса на товары и услуги и состояние бюджета. В январе – мае дефицит бюджета составлял 3,05 трлн руб. при целевом показателе 2,9 трлн руб. В Минфине неоднократно заявляли, что удержат дефицит в пределах 2%. Если это будет выполнено, а инфляция останется в пределах 5–6%, то ближе к концу года Банк России может снизить ключевую ставку.

Минфин разместил три выпуска ОФЗ

Минфин РФ разместил ОФЗ 26242 (погашение в 2029 году) на 25 млрд руб. при спросе в 48,6 млрд руб., ОФЗ 26240 (погашение в 2036 году) на 7 млрд руб. при спросе в 9,9 млрд руб. и ОФЗ 52005 (линкер, погашение в 2033 году) на 26 млрд руб., спрос составил 27 млрд руб. Прошедшие аукционы снова прошли без предложения флоутеров, спрос опять оказался больше в более коротком выпуске. Размещения прошли без заметных премий в номинальных бумагах, но с премией в линкере.

Еврооблигации

Ожидания по юаневым облигациям

Юань стал полноценной операционной валютой в России, можно его переводить, заключать кредитные договоры в юанях, размещать китайскую валюту на банковских депозитах. Доля оборота юаня на торгах Московской биржи составляет порядка 30%, тогда как доля доллара немногим выше – 38%. В перспективе рост количества операций в юанях может привести к тому, что наш рынок станет крупнейшим в мире среди других офшорных рынков по обороту этой валюты.

Уже сейчас объем размещенных бумаг в юанях в России в 1,5 раза больше, чем в Лондоне, хотя все еще в 2,5 раза ниже, чем на бирже Гонконга. Рост новых размещений в юанях в России будет продолжаться, в том числе не исключено, что и за счет иностранных компаний. Спрос на облигации в юанях есть не только у корпоративных, но и у частных инвесторов: им принадлежат облигации в юанях на 27 млрд руб., притом что на депозитах они держат сумму в 10 раз выше.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть – на минимуме с начала года

Стоимость нефти, несмотря на решения ОПЕК+ и Саудовской Аравии сократить добычу, продолжает оставаться в коридоре 73–78 долл. за баррель Brent. Однако во второй половине года мы ожидаем, что ситуация может измениться и стоимость нефти может достичь 85 долл. за баррель.

Во-первых, ФРС завершит цикл ужесточения монетарной политики и в 2024 году может начать снижать ставку. Это окажет стимулирующее действие на экономику США. Во-вторых, начнут проявлять себя результаты мер, принятых ОПЕК+ и рядом нефтедобывающих стран, которые будут всеми силами защищать доходы бюджетов, даже рискуя при этом потерять долю на рынке. Не исключено, что ограничения по добыче может продлить и Саудовская Аравия. В-третьих, стимулирующие меры, которые принимают сейчас власти КНР для поддержки экономики (снижение ставок, поддержка строительной отрасли и др.), окажут позитивный эффект на деловую активность. Этот фактор – один из самых важных для рынка нефти, поскольку Китай остается крупнейшим импортером нефти в мире: до 10 млн баррелей в сутки.

Дополнительную поддержку спросу может оказать и решение США пополнить стратегический запас нефти. США одобрили первую закупку 3 млн баррелей в резервы по средней цене 73 долл. за баррель. Напомним, что в прошлом году администрация президента США приняла решение о продаже стратегических резервов, в 2022 году был продан рекордный объем в 180 млн баррелей.

Валюты

Рубль: шансы на укрепление есть

Прогноз по курсу до конца года составляет 70–75 руб. за доллар в базовом и 65 руб. за доллар в позитивном сценарии. Возможному укреплению рубля будут способствовать повышение налогов на экспорт нефти, рост продаж валюты Минфином и позитивная макростатистика по России. Во второй половине лета дефицит нефтегазовых доходов может сократиться – при условии сохранения на текущих уровнях или роста на мировых рынках цен на нефть. Кроме того, судя по показателям динамики промышленного производства, ВВП, безработицы и т.д., российская экономика прошла дно, стабильная позитивная динамика и улучшение ожиданий и оценок приведут к увеличению спроса на рубль. В более долгосрочном периоде поддержку рублю окажет и низкая инфляция.

Доллар слабеет в преддверии заседания ФРС

Индекс доллара DXY немного ослаб с начала месяца относительно корзины валют после того, как в мае доллар окреп практически на 3%. Такую динамику можно связать с предстоящими заседаниями центробанков. Рынки все больше склоняются к тому, что ФРС не поднимет ставку на этой неделе. Причем повышение ставки ФРС, вопреки ожиданиям, может способствовать укреплению доллара. С другой стороны, вряд ли ЕЦБ преподнесет сюрприз, рынки ожидают повышения ключевой ставки в Европе, что позитивно для европейской валюты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба