Если о рубле и скептическом к нему отношении напоминаю часто, то картинку по ОФЗ, к которым у меня отношение еще более осторожное, давно не обновлял.

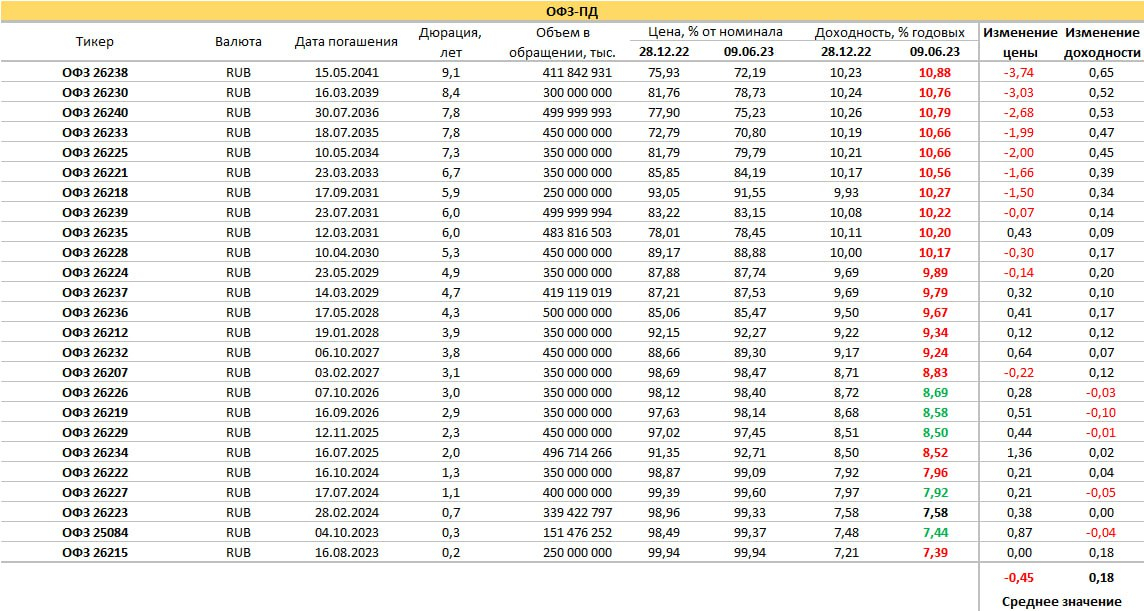

На иллюстрации кривая доходностей ОФЗ на конец прошлой недели в сравнении с кривой на конец прошлого года.

Все эти полгода корпоративный облигационный сектор показывал снижение доходностей. ВДО — неплохой пример. С ОФЗ всё не так. Основная часть кривой не изменилась. Тогда как длинные бумаги просели в цене и выросли в доходности.

Мысль о том, что государство стало плохим заемщиком (как минимум, для покупателя его долгов плохим) аккуратно высказывал еще осенью, до окончательного разочарования в рубле. И государство ее подтверждает.

Переводя наблюдения в практическую плоскость, при таком рубле и такой динамике ОФЗ повышение ключевой ставки (сейчас 7,5%) даже при локально низкой официальной инфляции – уже не абстракция.

На иллюстрации кривая доходностей ОФЗ на конец прошлой недели в сравнении с кривой на конец прошлого года.

Все эти полгода корпоративный облигационный сектор показывал снижение доходностей. ВДО — неплохой пример. С ОФЗ всё не так. Основная часть кривой не изменилась. Тогда как длинные бумаги просели в цене и выросли в доходности.

Мысль о том, что государство стало плохим заемщиком (как минимум, для покупателя его долгов плохим) аккуратно высказывал еще осенью, до окончательного разочарования в рубле. И государство ее подтверждает.

Переводя наблюдения в практическую плоскость, при таком рубле и такой динамике ОФЗ повышение ключевой ставки (сейчас 7,5%) даже при локально низкой официальной инфляции – уже не абстракция.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба