Главное

Российский рынок акций завершал предыдущую неделю на максимальных значениях с февраля прошлого года. Индекс МосБиржи прибавил 0,6% на средних оборотах.

В лидерах роста можно выделить нефтегазовый сектор. Слабый рубль и отскок цен на энергоносители создают благоприятный фон для их дальнейшего подъема. Вероятно, именно нефтяники + НОВАТЭК могут обеспечить значительную часть роста индекса МосБиржи в среднесрочной перспективе.

На нефтяном рынке складывается неплохая картина для роста фьючерсов Brent. В пятницу они прибавили 2,3%. Формируется основа для выхода наверх из консолидации последних недель. Поддержку оказывают ожидания сокращения добычи странами ОПЕК+. Кроме того, США завершили продажу стратегических запасов (SPR) и в дальнейшем запланировали, наоборот, покупку сырой нефти для их восполнения. Вместе с тем в Северной Америке продолжается сокращение буровой активности, а себестоимость производства барреля не снижается.

Положительный взгляд в условиях выросших валютных курсов также сохраняется по металлургам. Среди акций, ориентированных на внутренний рынок, выделяется финансовый сектор.

По индексу МосБиржи по-прежнему актуален восходящий тренд. Пятничное обновление максимумов его лишь подтвердило. Какие-то по-настоящему важные уровни технического сопротивления не выделяются вплоть до круглой отметки 3000 п.

Дивидендные отсечки. В пятницу прошли закрытия реестров в 11 компаниях, так что в понедельник со старта торгов ждем соответствующие гэпы вниз по их акциям. Из крупных эмитентов отметим, что по Роснефти дивдоходность составила 3,7%. По акциям Татнефти — около 5,5–5,6%, и гэп по ним может быть достаточно быстро закрыт (4–6 недель). По РусГидро доходность 6%, но общий взгляд на бумаги не предполагает апсайда.

Несмотря на наличие перечисленных акций в составе индекса МосБиржи, влияние на его динамику сегодня будет незначительным: всего лишь около -0,4%, или 11 пунктов.

На этой неделе дивидендные реестры закроются еще у 7 компаний. В понедельник последний день для покупки перед отсечкой будет в акциях НМТП с доходностью 8,7%, а также у НКХП (2,1%) и префов Саратовского НПЗ (3%).

На рынке облигаций продолжается медленное, но поступательное снижение. Если индекс МосБиржи переписывает годовые максимумы, то индекс ОФЗ (RGBI) завершал прошлую неделю на минимумах с октября. За последние полтора месяца было лишь четыре сессии, когда индекс гособлигаций закрывался выше уровня утреннего открытия. В большинстве случаев в течение торгов он сползал вниз. В абсолютном выражении падение последних недель незначительное, порядка 2% по RGBI, однако тренд явно нисходящий.

Уровень доходностей по ОФЗ указывает на то, что инвесторы ждут повышения ключевой ставки ЦБ РФ с текущего уровня 7,5%. Ее повышение до 8–8,5%, по сути, уже заложено в котировки.

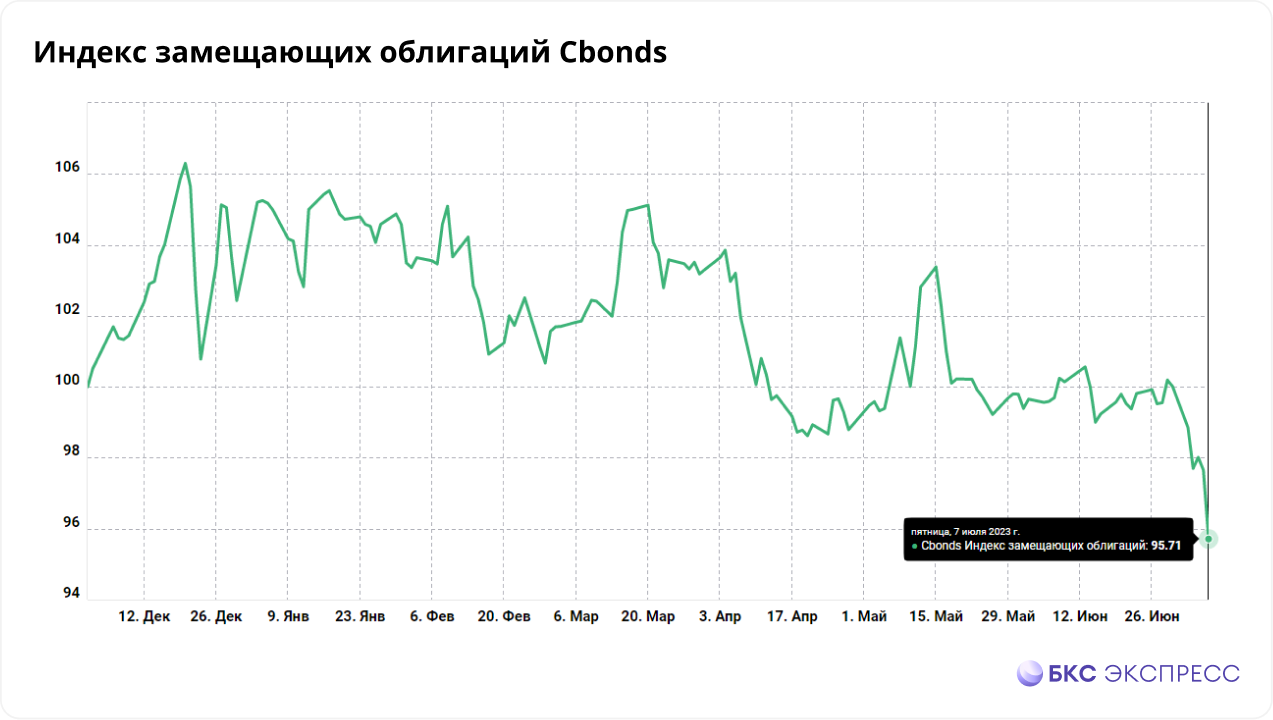

Падение происходит не только в рублевых бондах, но и в валютных. Индекс замещающих облигаций от Cbonds, в котором учитывается 16 выпусков, в пятницу переписал абсолютные минимумы с момента начала расчета в прошлом году. Так, доходность к погашению по бондам Газпрома в долларах превысила 10% (по выпускам до 2027–2030 гг.). Аналогичная ситуация и по долговым бумагам в евро.

На динамике замещающих облигаций явно сказывается фактор девальвации рубля. После уже прошедшего его падения многие инвесторы не видят значительного потенциала для роста доллара или евро, так что выходят в рублевые бумаги, создавая навес продавцов. Кроме того, в 2023 г. давление на котировки замещающих облигаций оказывают ожидания роста предложения таких инструментов за счет замещения выпусков еврооблигаций всех компаний, а также доразмещений ранее уже заместившихся бумаг. В результате спроса для переваривания такого навеса в моменте не хватает, что и приводит к высоким доходностям к погашению.

На валютном рынке в пятницу приостановилась фаза ослабления рубля. Пара USD/RUB завершала неделю на 91,25. Обращаю внимание, что относительно четверга на валютном рынке резко упали обороты, в частности, в юане. Они сократились с 240 до 104 млрд руб. (с поставкой «завтра» — TOM). Напомню, что ранее мы как раз выделяли аномальный всплеск оборота четверга в юанях. Тогда произошла очень значительная продажа валюты КНР, которая остановила волну девальвации рубля. И, как мы видим, уже на следующий день этого крупного участника на рынке не оказалось.

В данный момент рубль все еще выглядит перепроданным, особенно с учетом выросших цен на нефть. В ближайшей перспективе есть шансы на укрепление и даже возврат ниже уровня 90 в паре с американским долларом.

Бумаги в фокусе

• СОЛЛЕРС (+9,4). Акции за один день закрыли дивидендный гэп. На фоне повышенной волатильности, присущей третьему эшелону, подъему котировок могла способствовать новость о том, что программы льготного автокредитования будут продлены в этом году и сохранятся в следующем. Кроме того, СОЛЛЕРС сообщил о намерении запустить 17 июля свой дальневосточный автозавод. Если же смотреть на общую оценку бумаг, то она не выглядит низкой или заниженной. Компания уже оценена относительно высоко.

• Эталон (+7,2%). Акции подскочили после новости о том, что ЦБ РФ зарегистрировал проспект ГДР компании с ISIN US29760G1031, GB00BCDPBX55, и допустил акции Etalon Group plc, GB00BCDPBX55, к публичному обращению в РФ посредством допуска ГДР, ISIN US29760G1031, удостоверяющих права в отношении указанных акций. Вероятно, участники рынка спекулятивно среагировали именно на эту новость, воспринимая ее в качестве одного из шагов по поэтапному переезду компании в российскую юрисдикцию.

Редомициляция Эталона в среднесрочной перспективе является одним из ключевых драйверов роста для бумаг. В случае переезда компания сможет вернуться к выплате дивидендов. Общий взгляд на перспективы бумаг по-прежнему положительный. Целевой ориентир аналитиков БКС Мир инвестиций на 12 месяцев — 120 руб.

• Башнефть-ао (+6%), -ап (+3,7%). Акции на второй день после дивидендной отсечки выглядели лучше рынка, не пойдя по пути бумаг МТС, которые несколько сессий подряд после отсечки сползали виз. Однако в случае с Башнефтью речи о приближении к закрытию недавнего гэпа пока не идет. Ранее бумаги упали гораздо сильнее размера выплат. Среднесрочные ожидания нейтральные ввиду отсутствия каких-то дополнительных драйверов. Многие участники рынка могут обращать внимание на другие более понятные и ликвидные истории в секторе, типа ЛУКОЙЛа или Татнефти.

• НОВАТЭК (+2,4%). Акции показали лучший результат в составе индекса МосБиржи в прошлую пятницу и заняли третье место по обороту. Вместе с тем котировки переписали максимумы с весны прошлого года и подобрались к отметке 1400 руб. Если сегодня не последует резкого провала вниз, то следующие среднесрочные ориентиры по НОВАТЭКу сместятся к 1450–1460 руб.

• ОГК-2 (-5,1%). В пятницу бумаги были в числе аутсайдеров из-за дивидендного гэпа. Впрочем, просадка оказалась сильно ниже уровня дивдоходности в 8,2%. Обычно это указывает на локальную силу бумаг, однако в случае с ОГК-2 у нас нет уверенности в устойчивом подъеме котировок. В секторе более позитивный взгляд на другую «дочку» Газпром энергохолдинга — на бумаги Мосэнерго.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 снижаются на 0,1%, нефть Brent в минусе на 0,1% и находится около $78,3.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2837,10 (+0,62%)

РТС 976,08 (+0,53%)

S&P 500 4398,95 (-0,29%)

Валюта

USD/RUB 91,25 (-1,13%)

EUR/RUB 100,35 (+0,35%)

CNY/RUB 12,64 (+0,54%)

Российский рынок акций завершал предыдущую неделю на максимальных значениях с февраля прошлого года. Индекс МосБиржи прибавил 0,6% на средних оборотах.

В лидерах роста можно выделить нефтегазовый сектор. Слабый рубль и отскок цен на энергоносители создают благоприятный фон для их дальнейшего подъема. Вероятно, именно нефтяники + НОВАТЭК могут обеспечить значительную часть роста индекса МосБиржи в среднесрочной перспективе.

На нефтяном рынке складывается неплохая картина для роста фьючерсов Brent. В пятницу они прибавили 2,3%. Формируется основа для выхода наверх из консолидации последних недель. Поддержку оказывают ожидания сокращения добычи странами ОПЕК+. Кроме того, США завершили продажу стратегических запасов (SPR) и в дальнейшем запланировали, наоборот, покупку сырой нефти для их восполнения. Вместе с тем в Северной Америке продолжается сокращение буровой активности, а себестоимость производства барреля не снижается.

Положительный взгляд в условиях выросших валютных курсов также сохраняется по металлургам. Среди акций, ориентированных на внутренний рынок, выделяется финансовый сектор.

По индексу МосБиржи по-прежнему актуален восходящий тренд. Пятничное обновление максимумов его лишь подтвердило. Какие-то по-настоящему важные уровни технического сопротивления не выделяются вплоть до круглой отметки 3000 п.

Дивидендные отсечки. В пятницу прошли закрытия реестров в 11 компаниях, так что в понедельник со старта торгов ждем соответствующие гэпы вниз по их акциям. Из крупных эмитентов отметим, что по Роснефти дивдоходность составила 3,7%. По акциям Татнефти — около 5,5–5,6%, и гэп по ним может быть достаточно быстро закрыт (4–6 недель). По РусГидро доходность 6%, но общий взгляд на бумаги не предполагает апсайда.

Несмотря на наличие перечисленных акций в составе индекса МосБиржи, влияние на его динамику сегодня будет незначительным: всего лишь около -0,4%, или 11 пунктов.

На этой неделе дивидендные реестры закроются еще у 7 компаний. В понедельник последний день для покупки перед отсечкой будет в акциях НМТП с доходностью 8,7%, а также у НКХП (2,1%) и префов Саратовского НПЗ (3%).

На рынке облигаций продолжается медленное, но поступательное снижение. Если индекс МосБиржи переписывает годовые максимумы, то индекс ОФЗ (RGBI) завершал прошлую неделю на минимумах с октября. За последние полтора месяца было лишь четыре сессии, когда индекс гособлигаций закрывался выше уровня утреннего открытия. В большинстве случаев в течение торгов он сползал вниз. В абсолютном выражении падение последних недель незначительное, порядка 2% по RGBI, однако тренд явно нисходящий.

Уровень доходностей по ОФЗ указывает на то, что инвесторы ждут повышения ключевой ставки ЦБ РФ с текущего уровня 7,5%. Ее повышение до 8–8,5%, по сути, уже заложено в котировки.

Падение происходит не только в рублевых бондах, но и в валютных. Индекс замещающих облигаций от Cbonds, в котором учитывается 16 выпусков, в пятницу переписал абсолютные минимумы с момента начала расчета в прошлом году. Так, доходность к погашению по бондам Газпрома в долларах превысила 10% (по выпускам до 2027–2030 гг.). Аналогичная ситуация и по долговым бумагам в евро.

На динамике замещающих облигаций явно сказывается фактор девальвации рубля. После уже прошедшего его падения многие инвесторы не видят значительного потенциала для роста доллара или евро, так что выходят в рублевые бумаги, создавая навес продавцов. Кроме того, в 2023 г. давление на котировки замещающих облигаций оказывают ожидания роста предложения таких инструментов за счет замещения выпусков еврооблигаций всех компаний, а также доразмещений ранее уже заместившихся бумаг. В результате спроса для переваривания такого навеса в моменте не хватает, что и приводит к высоким доходностям к погашению.

На валютном рынке в пятницу приостановилась фаза ослабления рубля. Пара USD/RUB завершала неделю на 91,25. Обращаю внимание, что относительно четверга на валютном рынке резко упали обороты, в частности, в юане. Они сократились с 240 до 104 млрд руб. (с поставкой «завтра» — TOM). Напомню, что ранее мы как раз выделяли аномальный всплеск оборота четверга в юанях. Тогда произошла очень значительная продажа валюты КНР, которая остановила волну девальвации рубля. И, как мы видим, уже на следующий день этого крупного участника на рынке не оказалось.

В данный момент рубль все еще выглядит перепроданным, особенно с учетом выросших цен на нефть. В ближайшей перспективе есть шансы на укрепление и даже возврат ниже уровня 90 в паре с американским долларом.

Бумаги в фокусе

• СОЛЛЕРС (+9,4). Акции за один день закрыли дивидендный гэп. На фоне повышенной волатильности, присущей третьему эшелону, подъему котировок могла способствовать новость о том, что программы льготного автокредитования будут продлены в этом году и сохранятся в следующем. Кроме того, СОЛЛЕРС сообщил о намерении запустить 17 июля свой дальневосточный автозавод. Если же смотреть на общую оценку бумаг, то она не выглядит низкой или заниженной. Компания уже оценена относительно высоко.

• Эталон (+7,2%). Акции подскочили после новости о том, что ЦБ РФ зарегистрировал проспект ГДР компании с ISIN US29760G1031, GB00BCDPBX55, и допустил акции Etalon Group plc, GB00BCDPBX55, к публичному обращению в РФ посредством допуска ГДР, ISIN US29760G1031, удостоверяющих права в отношении указанных акций. Вероятно, участники рынка спекулятивно среагировали именно на эту новость, воспринимая ее в качестве одного из шагов по поэтапному переезду компании в российскую юрисдикцию.

Редомициляция Эталона в среднесрочной перспективе является одним из ключевых драйверов роста для бумаг. В случае переезда компания сможет вернуться к выплате дивидендов. Общий взгляд на перспективы бумаг по-прежнему положительный. Целевой ориентир аналитиков БКС Мир инвестиций на 12 месяцев — 120 руб.

• Башнефть-ао (+6%), -ап (+3,7%). Акции на второй день после дивидендной отсечки выглядели лучше рынка, не пойдя по пути бумаг МТС, которые несколько сессий подряд после отсечки сползали виз. Однако в случае с Башнефтью речи о приближении к закрытию недавнего гэпа пока не идет. Ранее бумаги упали гораздо сильнее размера выплат. Среднесрочные ожидания нейтральные ввиду отсутствия каких-то дополнительных драйверов. Многие участники рынка могут обращать внимание на другие более понятные и ликвидные истории в секторе, типа ЛУКОЙЛа или Татнефти.

• НОВАТЭК (+2,4%). Акции показали лучший результат в составе индекса МосБиржи в прошлую пятницу и заняли третье место по обороту. Вместе с тем котировки переписали максимумы с весны прошлого года и подобрались к отметке 1400 руб. Если сегодня не последует резкого провала вниз, то следующие среднесрочные ориентиры по НОВАТЭКу сместятся к 1450–1460 руб.

• ОГК-2 (-5,1%). В пятницу бумаги были в числе аутсайдеров из-за дивидендного гэпа. Впрочем, просадка оказалась сильно ниже уровня дивдоходности в 8,2%. Обычно это указывает на локальную силу бумаг, однако в случае с ОГК-2 у нас нет уверенности в устойчивом подъеме котировок. В секторе более позитивный взгляд на другую «дочку» Газпром энергохолдинга — на бумаги Мосэнерго.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 снижаются на 0,1%, нефть Brent в минусе на 0,1% и находится около $78,3.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2837,10 (+0,62%)

РТС 976,08 (+0,53%)

S&P 500 4398,95 (-0,29%)

Валюта

USD/RUB 91,25 (-1,13%)

EUR/RUB 100,35 (+0,35%)

CNY/RUB 12,64 (+0,54%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба