18 августа 2023 | Распадская RAZBORKA

К сожалению, компания отчитывается по МСФО только 2 раза в год

Квартальные операционные результаты публиковать перестали

Единственный способ хоть как-то оперативно отслеживать результаты это квартальные отчеты РСБУ

Но с этим отчетом есть одна существенная проблема

РСБУ отражает результаты только головной компании холдинга - Шахта Распадская

12 Июля делал разборку отчета за 2кв'23 и объяснял причины падения прибыли на 81%

Главной причиной этому было отсутствие дивидендов дочек и отсутствие положительных курсовых разниц

Динамика операц.прибыли была значительно лучше, -35% г-к-г в 1п'23 и всего -18% в 2кв'23

Шахта Распадская добывает 1/5 часть добычи группы

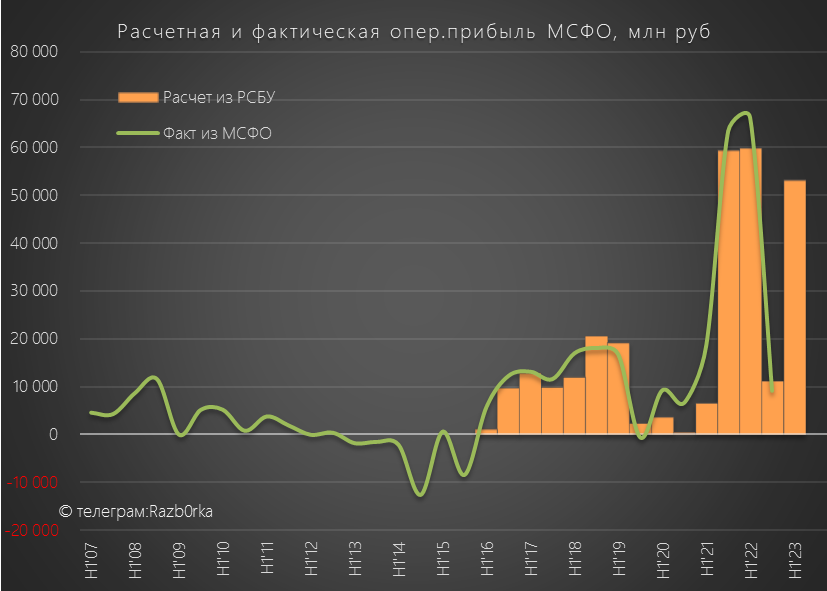

Перемножение квартальных результатов РСБУ на 5, раньше достаточно точно соответствовало значению операц.прибыли МСФО

Данные РСБУ за 2кв и такой расчет говорили о том, что операц.прибыль МСФО в 1п'23 должна была составить более 50 млрд руб

Давайте посмотрим, что вышло по факту

Динамика показателей 1 полугодия:

Выручка -25%

Себестоимость +15%

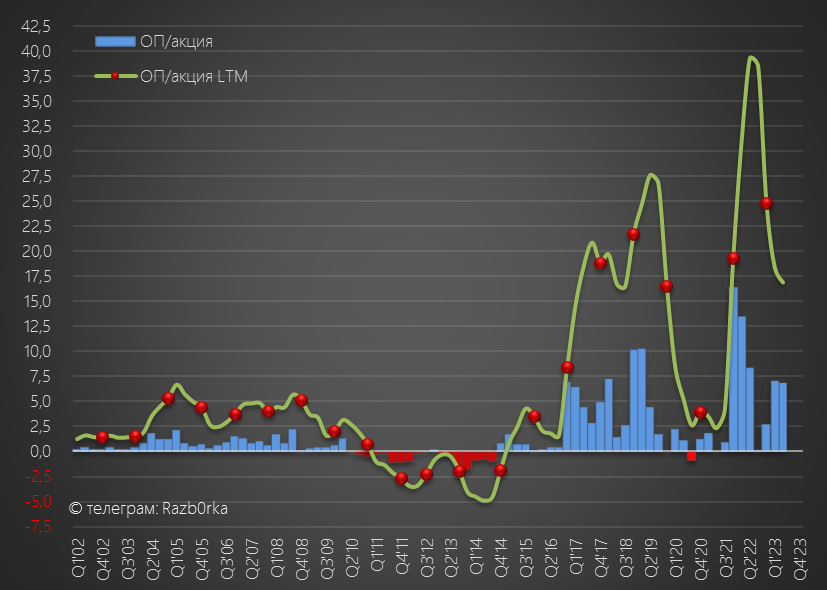

Операц.прибыль -60%

Чистая прибыль -55%

Мда...

Операционная прибыль в 2 раза хуже моего прогноза

Наверное это можно списать, на то что модель расчета уж очень простая

Но почему при -35% г-к-г в РСБУ, в МСФО операционная прибыль -60%?

К сожалению, отчет МСФО и MD&A в этот раз вышел в урезанном виде

Почему то не была раскрыта структура выручки, структура себестоимости, структура коммерческих расходов и многие другие детали

Без этих данных, остается только гадать о причинах такого значительного снижение прибыли

Чем можно объяснить снижение выручки на 25%?

Компания в пресс-релизе пишет про снижение цен на уголь и в мире и в России

Рублевая цена на австралийский эталон в 1п'23 была на 33% ниже чем год назад

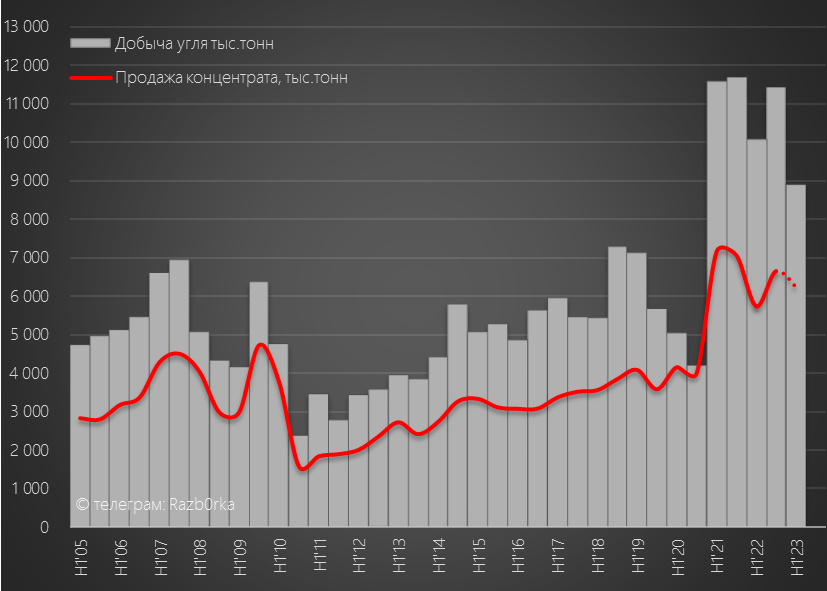

Частично это падение цен компания смогла компенсировать за счет увеличения объема продаж угля и концентрата на 7% до 7.4 млн тонн в 1п'23

При этом, добыча угля снизилась на 11% до 8.9 млн тонн

Компания объясняет это плановыми ремонтами и перемонтажами на шахтах

Выпуск концентрата увеличился на 6% до 6.9 млн тонн, сколько было продано не раскрыли

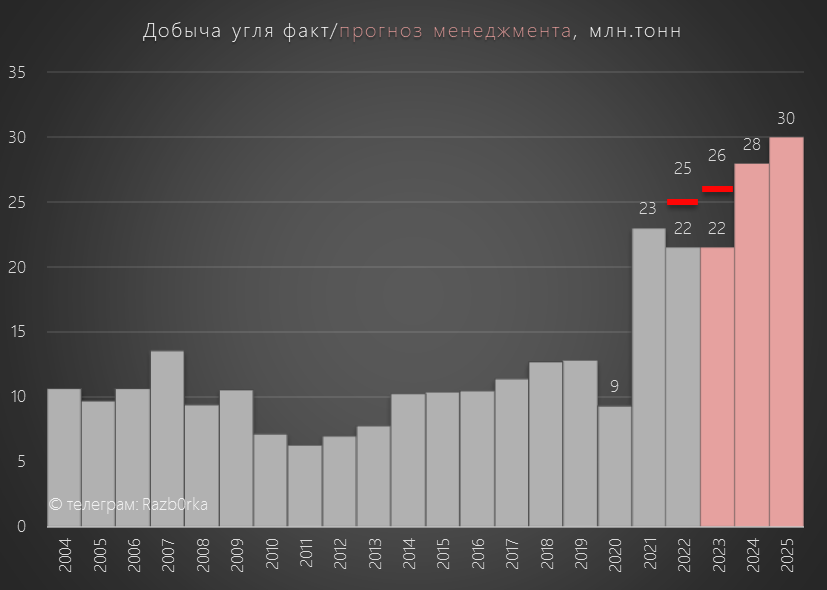

На конф-коле, менеджмент заявил, что планирует увеличить добычу в 2 полугодии и годовая добыча будет на уровне 21.5 млн тонн как и в 2022 году

Напомню, что в начале 2022 года, в планах менеджмента было увеличить добычу в 2022-2023 году до 25-26 млн тонн и 30 млн тонн в 2025

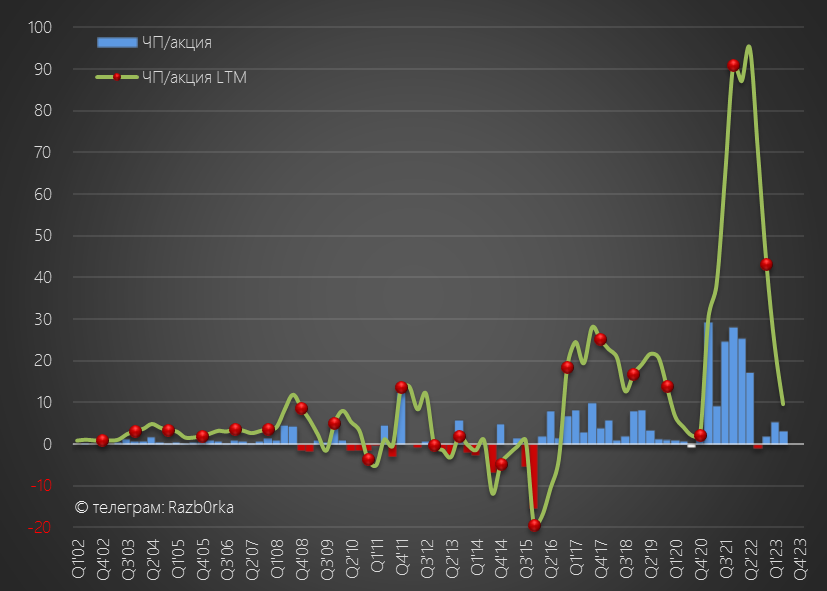

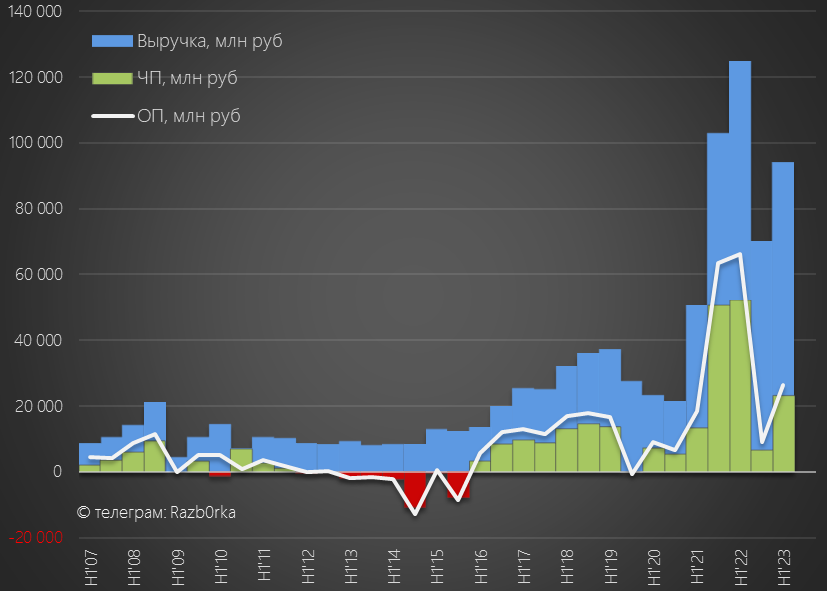

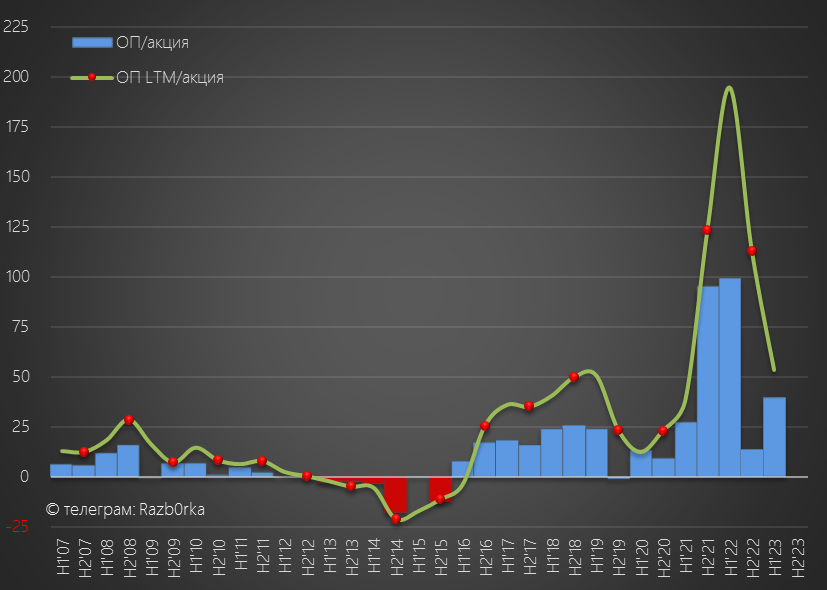

По графику хорошо видно, что выручка 1 полугодия близка к уровню 2п'21, но прибыль кратно меньше

Как это может быть?

На самом деле, с выручкой РАСПАДСКОЙ начиная с середины прошлого года не все так просто!

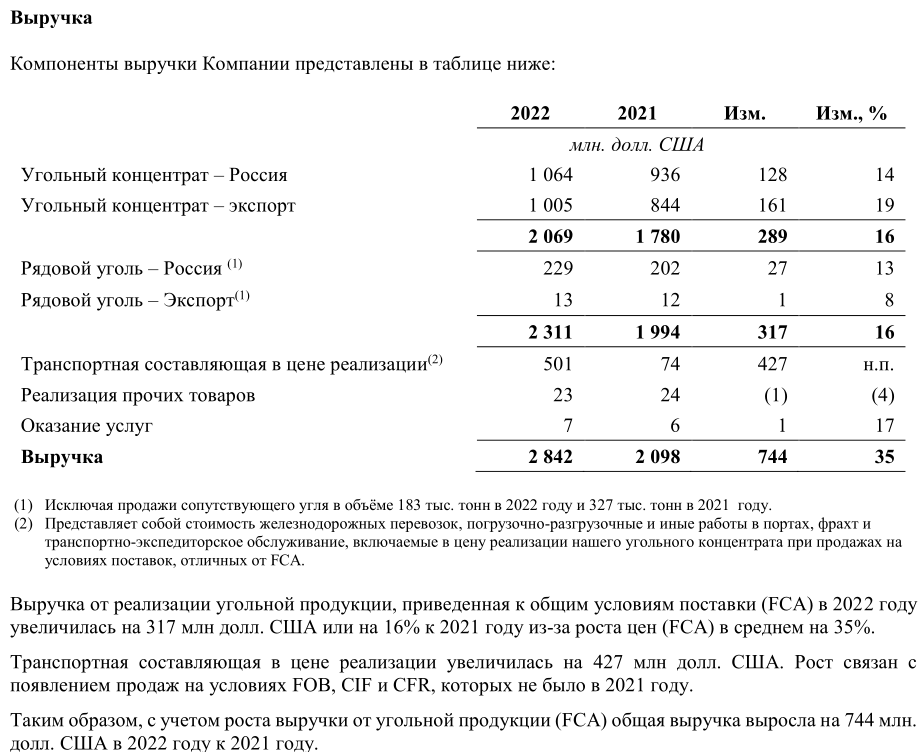

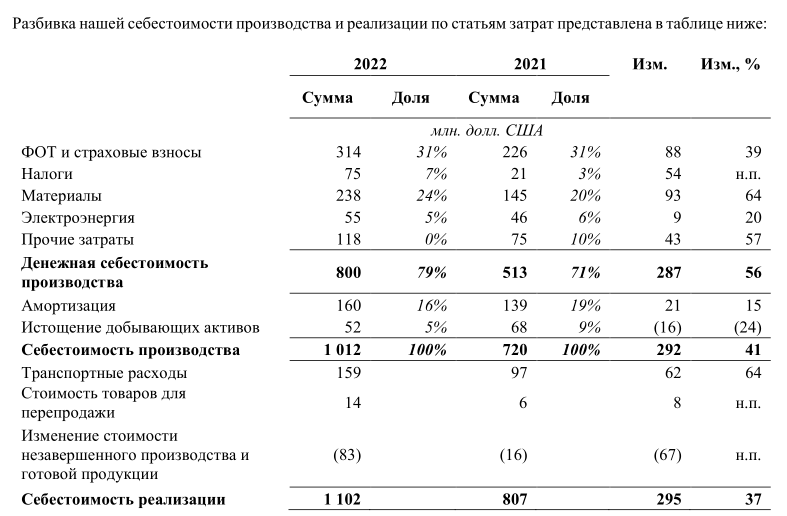

Посмотрите на структуру выручки 2022 года и строку Транспортная составляющая

Из выручки в 2.8 млрд $, транспортировка составила 18% и 501 млн $ против 4% и 74 млн $ в 2021!

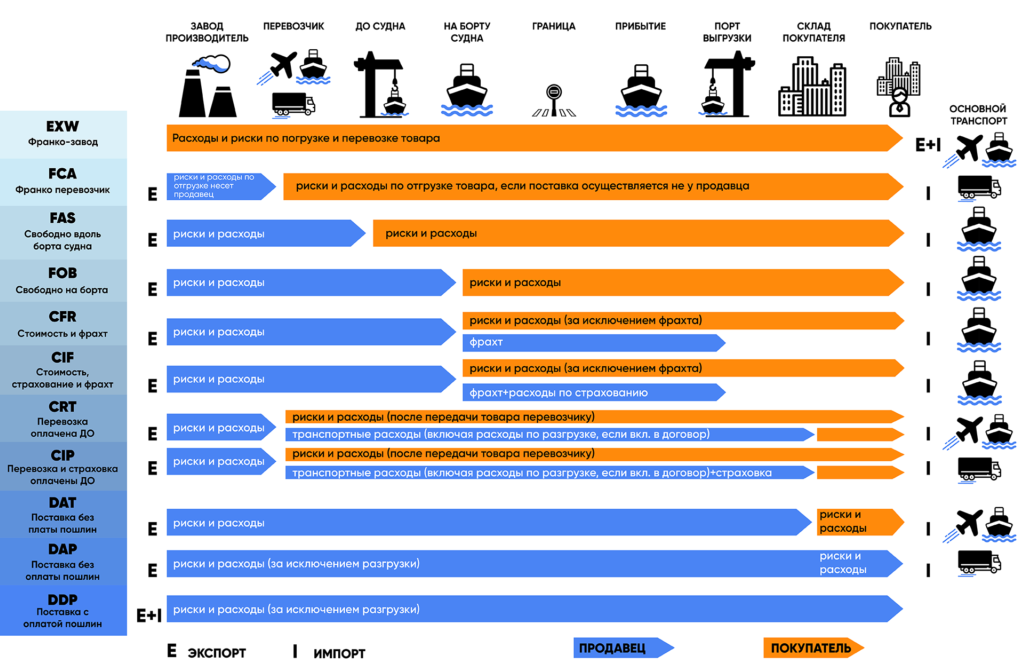

Компания объясняла рост транспортной составляющей появлением продаж на условиях FOB, CIF и CFR

Что значат все эти непонятные буквы?

Это означало, что компания начиная с середины года продавала значительную часть угля по ценам, включающим в себя доставку до судна и фрахт!

С чем вызван был такой переход компания не раскрывала в прошлом году

Но отчет за 1п'23 проливает свет на то что произошло

Как выяснилось, РАСПАДСКАЯ в 1п'23 в 5 РАЗ сократила продажи материнскому EVRAZ!

Таким образом, структура выручки 1п'22 и 1п'23 кардинально отличается и вес транспортной составляющей в выручке теперь кратно выше

Это делает прямое сравнение размера выручки 1п'22 и 1п'23 бессмысленным

И частично объясняет значительное сокращение операционной прибыли!

Операционная прибыль 1 полугодия всего 40 руб/акция, против 99 руб в 1п'22 и 95 руб в 2п'21

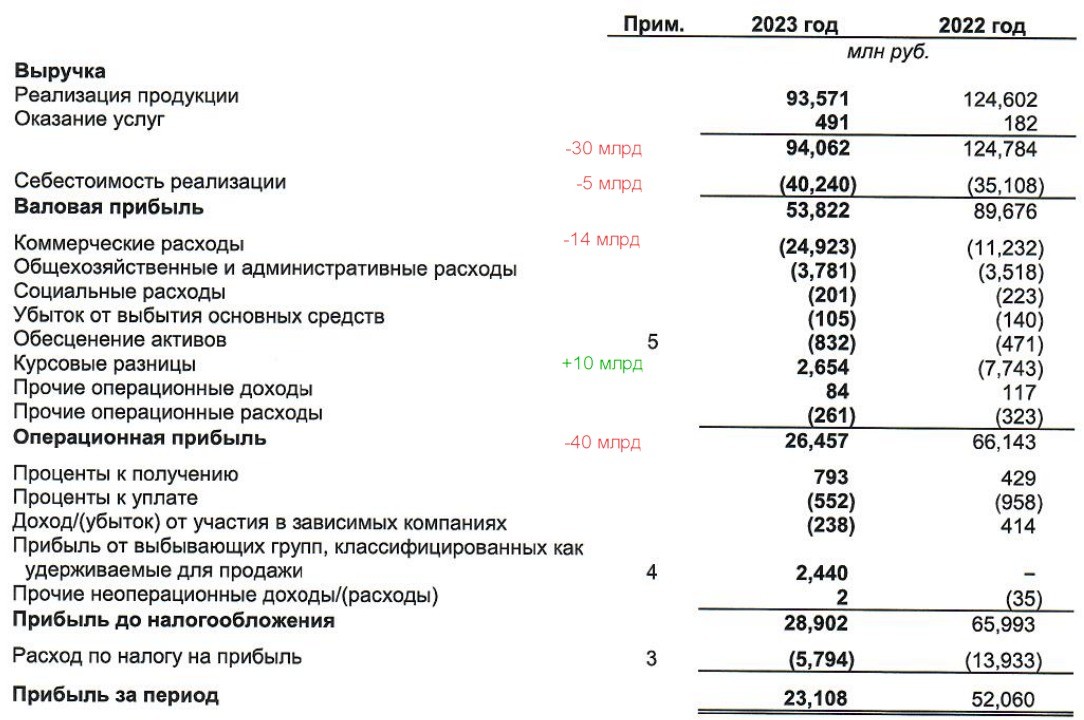

Для того, чтобы разобраться куда делась прибыль придется еще раз привести данные отчета

Только в этот раз я показал основные изменения год к году в рублях

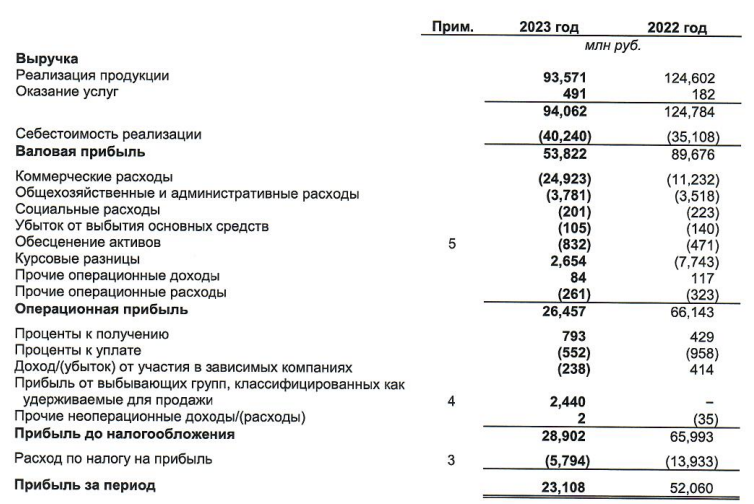

Видно, что выручка снизилась на 30 млрд, а прибыль на 40 млрд руб!

И если бы не положительные курсовые разницы в 2.6 млрд, снижение составило бы не 40, а почти 43 млрд руб!

5 млрд руб снижения прибыли вызваны ростом себестоимости

В 2022 году основными статьями расходов были зарплаты и материалы

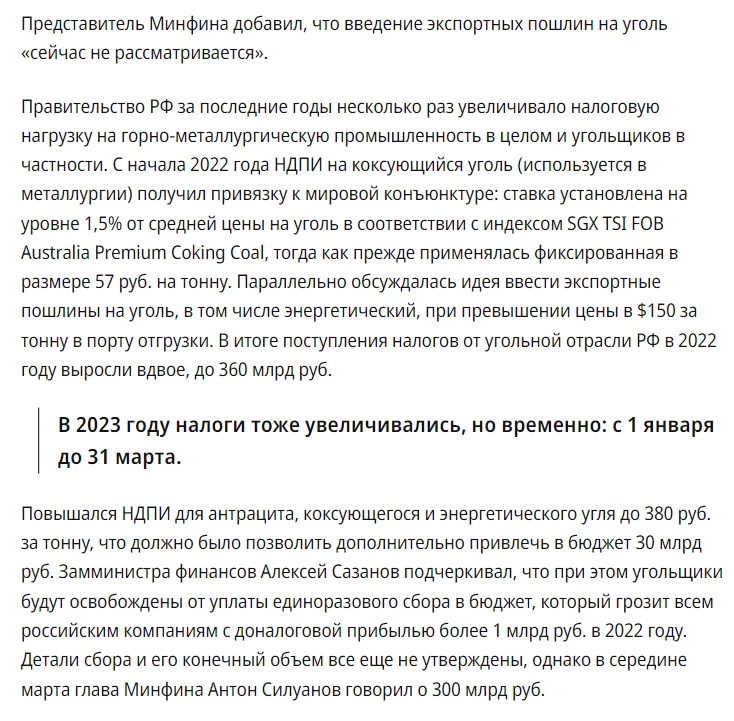

В 2023 году должна была подрасти статья Налоги, так как РАСПАДСКАЯ в 1 квартале платила повышенный НДПИ в размере 380 руб/тонна

Это около 1.5 млрд руб дополнительных налогов

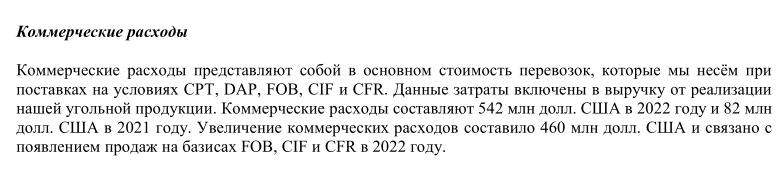

Еще 14 млрд руб снижения прибыли связанны с ростом коммерческих расходов

Это как раз те расходы на доставку и фрахт

Ожидалось, что эти расходы снизятся в 2023 году из-за нормализации ставок фрахта

Но в Марте-Апреле фрахт балкеров был дороже чем в 3-4кв'22 и 1кв'23

На это сверху наложилось рекордное ослабление рубля к доллару

И по факту, расходы на транспортировку выросли до рекордных 25 млрд руб!

Компания продает физический объем угля меньше чем в 2021 году, а платит за его доставку потребителям в 2.5 раза больше!

Почему EVRAZ так сильно сократил закупки у РАСПАДСКОЙ и где он теперь покупает этот выпадающий объем угля?

Не знаю...

На фоне такой слабой экономики РАСПАДСКОЙ, это решение выглядит странным

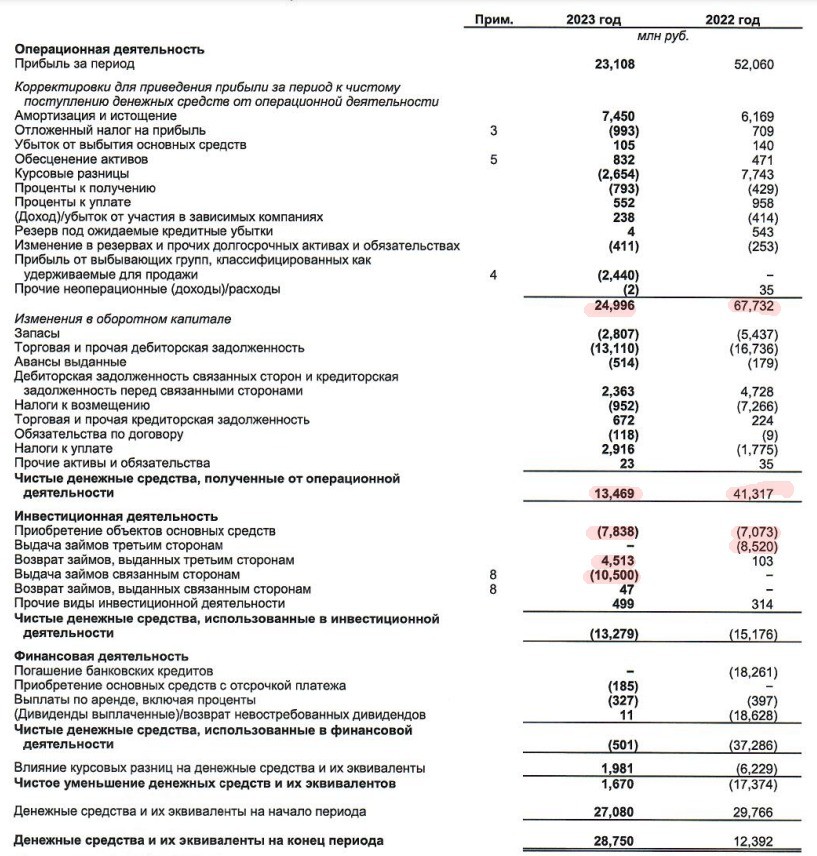

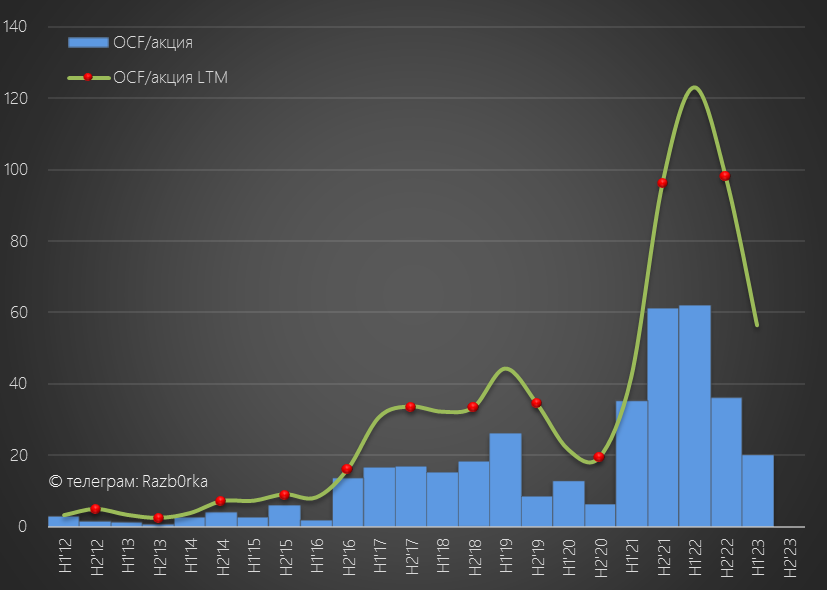

Операционный денежный поток сократился с 67 млрд руб до 25 млрд руб

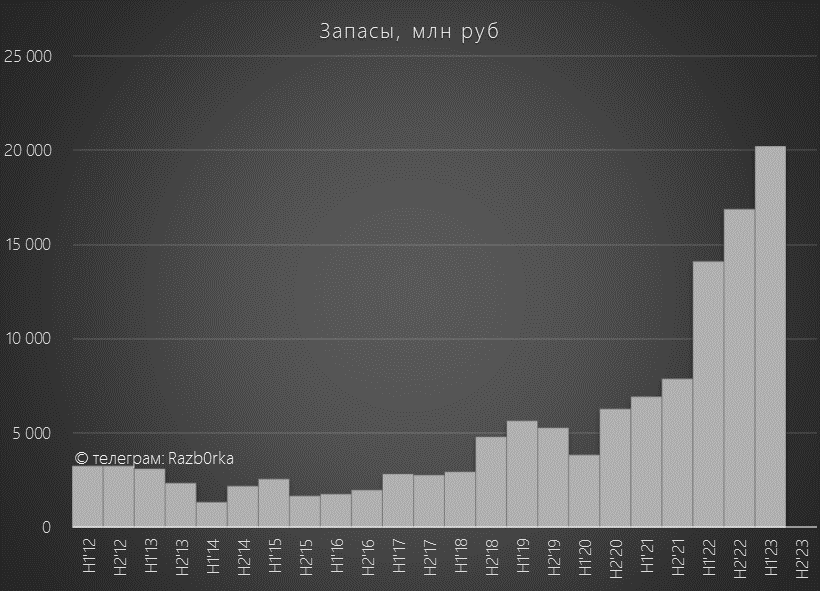

Из 25 млрд руб денежного потока около 14 млрд руб "оттянуло" на себя увеличение запасов и рост дебиторской задолженности

Запасы растут даже не смотря на то, что добыча снизилась на 11%!

Продолжающийся рост дебиторской задолженности так же выглядит тревожным

Возможно, это следствие перехода на новые условия поставки

В результате роста запасов и дебиторки, чистый операционный денежный поток снизился до 13.5 млрд руб или 20 руб/акция

И это еще не все!

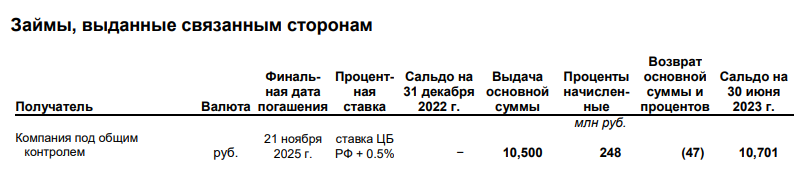

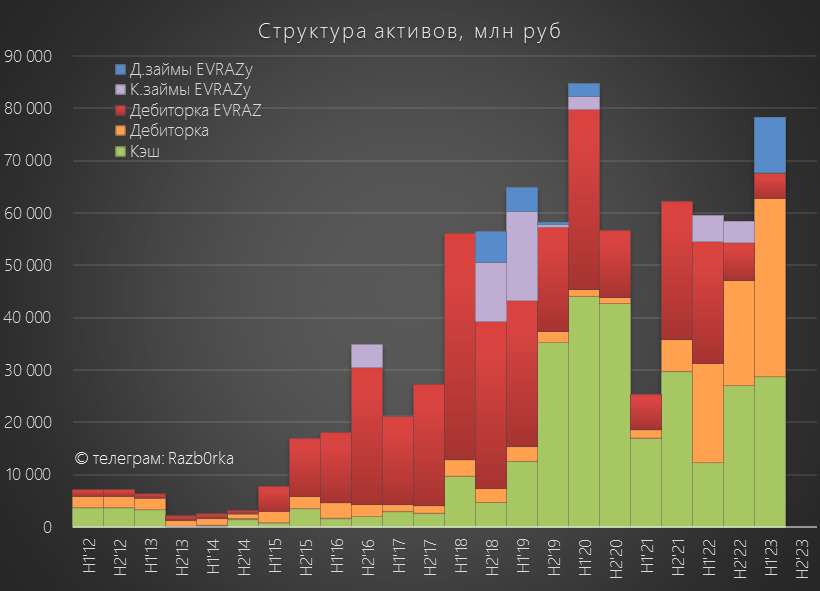

Из оставшихся 13.5 млрд руб, компания выдала 10.5 млрд руб займа какой-то компании внутри группы EVRAZ

С другой стороны, РАСПАДСКОЙ вернули 4.5 млрд руб займов, выданных в прошлом году

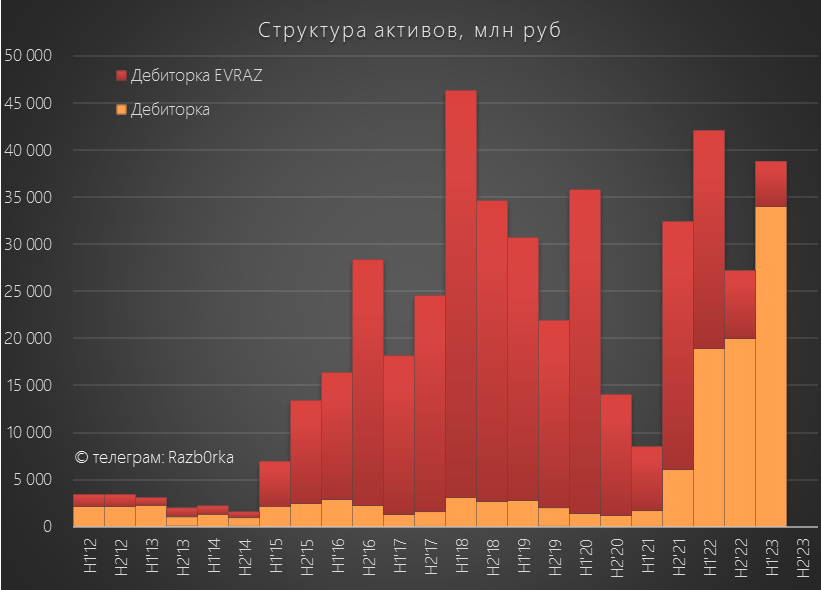

Вот как выглядит теперь структура активов компании с учетом этих действий

Денежная позиция увеличилась всего на 1.7 млрд до 29 млрд руб

Что говорит о том, что реальный FCF (свободный денежный поток) был минимален

Это важно потому что компания платит дивиденды исходя из FCF и уровня долга

Точнее платила...

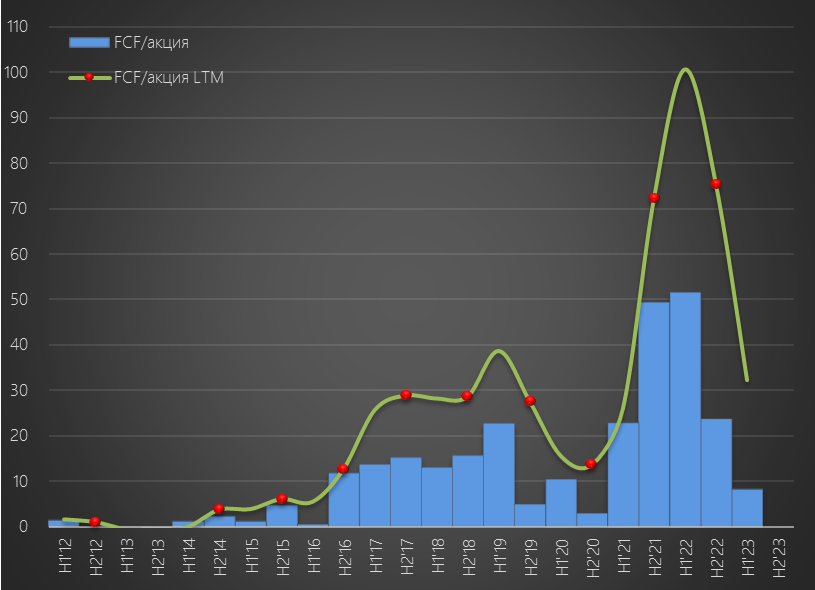

FCF рассчитывали ранее по классической формуле OCF-CAPEX

В 1 полугодии этот показатель был равен 8 руб/акция против 51 руб/акция в 1п'22

С учетом выданного и возвращенного займа FCF был около 0

Текущая цена 345 руб при 8 руб дивиденде могла бы дать доходность в 2%

Почему могла?

Потому что EVRAZ все еще в вражеской юрисдикции и о дивидендах и речи не идет

Возможно пока не идет

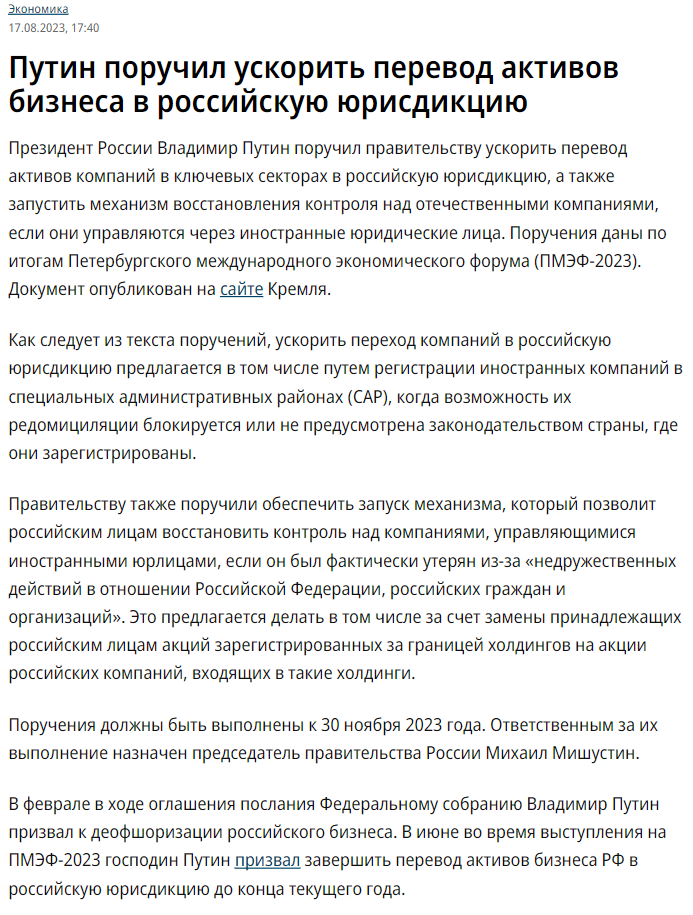

Вчера в прессе опять вспомнили о поручении Владимира Владимировича об ускорении деоффшоризации российских ключевых активов

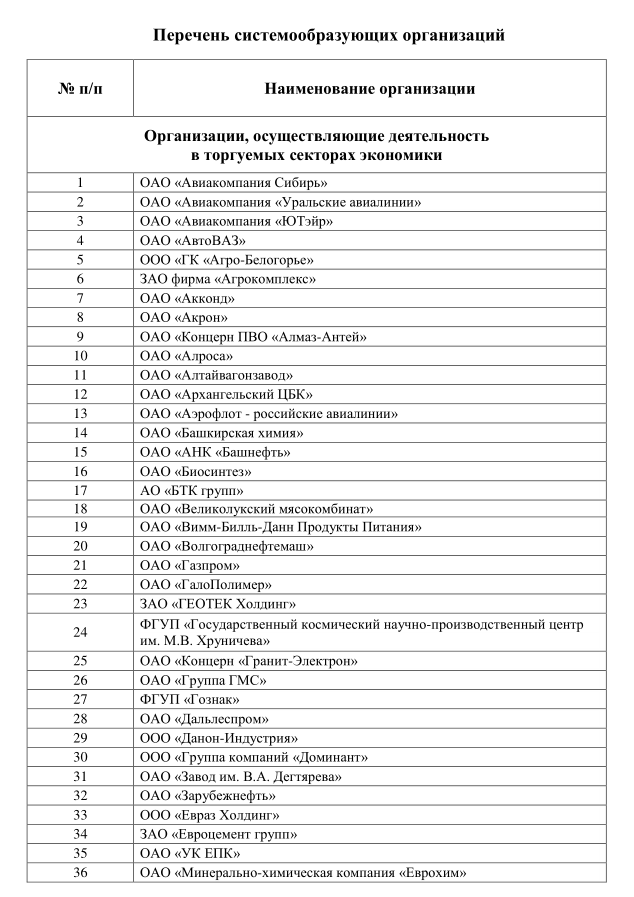

Российский ООО "ЕВРАЗ ХОЛДИНГ" является одним из 200 системообразующих предприятий под номером 33

И скорее всего, должен подпадать под действие этого поручения

До 30 Ноября осталось всего 50 рабочих дней!

Что можно сказать об отчете?

Очень слабо

И очень непонятно

Еще хуже то, что менеджмент вместо того, чтобы раскрыть полные данные и дать традиционные подробные комментарии, ограничился какой-то формальной отпиской

Не добавила оптимизма...

К сожалению...

Значительно скромнее...

Не послужит лучшим интересам Компании

Звучит всё это как-то грустно

Есть ли у компании план по исправлению ситуации с прибылью?

Может быть и есть, и даже скорее всего точно есть

Но я такой не видел

Запланированный рост производства в 2 полугодии, наверное позитивный фактор

Но многое, как Вы понимаете, будет зависеть от цен на уголь, $ и ставок фрахта

Квартальные операционные результаты публиковать перестали

Единственный способ хоть как-то оперативно отслеживать результаты это квартальные отчеты РСБУ

Но с этим отчетом есть одна существенная проблема

РСБУ отражает результаты только головной компании холдинга - Шахта Распадская

12 Июля делал разборку отчета за 2кв'23 и объяснял причины падения прибыли на 81%

Главной причиной этому было отсутствие дивидендов дочек и отсутствие положительных курсовых разниц

Динамика операц.прибыли была значительно лучше, -35% г-к-г в 1п'23 и всего -18% в 2кв'23

Шахта Распадская добывает 1/5 часть добычи группы

Перемножение квартальных результатов РСБУ на 5, раньше достаточно точно соответствовало значению операц.прибыли МСФО

Данные РСБУ за 2кв и такой расчет говорили о том, что операц.прибыль МСФО в 1п'23 должна была составить более 50 млрд руб

Давайте посмотрим, что вышло по факту

Динамика показателей 1 полугодия:

Выручка -25%

Себестоимость +15%

Операц.прибыль -60%

Чистая прибыль -55%

Мда...

Операционная прибыль в 2 раза хуже моего прогноза

Наверное это можно списать, на то что модель расчета уж очень простая

Но почему при -35% г-к-г в РСБУ, в МСФО операционная прибыль -60%?

К сожалению, отчет МСФО и MD&A в этот раз вышел в урезанном виде

Почему то не была раскрыта структура выручки, структура себестоимости, структура коммерческих расходов и многие другие детали

Без этих данных, остается только гадать о причинах такого значительного снижение прибыли

Чем можно объяснить снижение выручки на 25%?

Компания в пресс-релизе пишет про снижение цен на уголь и в мире и в России

Рублевая цена на австралийский эталон в 1п'23 была на 33% ниже чем год назад

Частично это падение цен компания смогла компенсировать за счет увеличения объема продаж угля и концентрата на 7% до 7.4 млн тонн в 1п'23

При этом, добыча угля снизилась на 11% до 8.9 млн тонн

Компания объясняет это плановыми ремонтами и перемонтажами на шахтах

Выпуск концентрата увеличился на 6% до 6.9 млн тонн, сколько было продано не раскрыли

На конф-коле, менеджмент заявил, что планирует увеличить добычу в 2 полугодии и годовая добыча будет на уровне 21.5 млн тонн как и в 2022 году

Напомню, что в начале 2022 года, в планах менеджмента было увеличить добычу в 2022-2023 году до 25-26 млн тонн и 30 млн тонн в 2025

По графику хорошо видно, что выручка 1 полугодия близка к уровню 2п'21, но прибыль кратно меньше

Как это может быть?

На самом деле, с выручкой РАСПАДСКОЙ начиная с середины прошлого года не все так просто!

Посмотрите на структуру выручки 2022 года и строку Транспортная составляющая

Из выручки в 2.8 млрд $, транспортировка составила 18% и 501 млн $ против 4% и 74 млн $ в 2021!

Компания объясняла рост транспортной составляющей появлением продаж на условиях FOB, CIF и CFR

Что значат все эти непонятные буквы?

Это означало, что компания начиная с середины года продавала значительную часть угля по ценам, включающим в себя доставку до судна и фрахт!

С чем вызван был такой переход компания не раскрывала в прошлом году

Но отчет за 1п'23 проливает свет на то что произошло

Как выяснилось, РАСПАДСКАЯ в 1п'23 в 5 РАЗ сократила продажи материнскому EVRAZ!

Таким образом, структура выручки 1п'22 и 1п'23 кардинально отличается и вес транспортной составляющей в выручке теперь кратно выше

Это делает прямое сравнение размера выручки 1п'22 и 1п'23 бессмысленным

И частично объясняет значительное сокращение операционной прибыли!

Операционная прибыль 1 полугодия всего 40 руб/акция, против 99 руб в 1п'22 и 95 руб в 2п'21

Для того, чтобы разобраться куда делась прибыль придется еще раз привести данные отчета

Только в этот раз я показал основные изменения год к году в рублях

Видно, что выручка снизилась на 30 млрд, а прибыль на 40 млрд руб!

И если бы не положительные курсовые разницы в 2.6 млрд, снижение составило бы не 40, а почти 43 млрд руб!

5 млрд руб снижения прибыли вызваны ростом себестоимости

В 2022 году основными статьями расходов были зарплаты и материалы

В 2023 году должна была подрасти статья Налоги, так как РАСПАДСКАЯ в 1 квартале платила повышенный НДПИ в размере 380 руб/тонна

Это около 1.5 млрд руб дополнительных налогов

Еще 14 млрд руб снижения прибыли связанны с ростом коммерческих расходов

Это как раз те расходы на доставку и фрахт

Ожидалось, что эти расходы снизятся в 2023 году из-за нормализации ставок фрахта

Но в Марте-Апреле фрахт балкеров был дороже чем в 3-4кв'22 и 1кв'23

На это сверху наложилось рекордное ослабление рубля к доллару

И по факту, расходы на транспортировку выросли до рекордных 25 млрд руб!

Компания продает физический объем угля меньше чем в 2021 году, а платит за его доставку потребителям в 2.5 раза больше!

Почему EVRAZ так сильно сократил закупки у РАСПАДСКОЙ и где он теперь покупает этот выпадающий объем угля?

Не знаю...

На фоне такой слабой экономики РАСПАДСКОЙ, это решение выглядит странным

Операционный денежный поток сократился с 67 млрд руб до 25 млрд руб

Из 25 млрд руб денежного потока около 14 млрд руб "оттянуло" на себя увеличение запасов и рост дебиторской задолженности

Запасы растут даже не смотря на то, что добыча снизилась на 11%!

Продолжающийся рост дебиторской задолженности так же выглядит тревожным

Возможно, это следствие перехода на новые условия поставки

В результате роста запасов и дебиторки, чистый операционный денежный поток снизился до 13.5 млрд руб или 20 руб/акция

И это еще не все!

Из оставшихся 13.5 млрд руб, компания выдала 10.5 млрд руб займа какой-то компании внутри группы EVRAZ

С другой стороны, РАСПАДСКОЙ вернули 4.5 млрд руб займов, выданных в прошлом году

Вот как выглядит теперь структура активов компании с учетом этих действий

Денежная позиция увеличилась всего на 1.7 млрд до 29 млрд руб

Что говорит о том, что реальный FCF (свободный денежный поток) был минимален

Это важно потому что компания платит дивиденды исходя из FCF и уровня долга

Точнее платила...

FCF рассчитывали ранее по классической формуле OCF-CAPEX

В 1 полугодии этот показатель был равен 8 руб/акция против 51 руб/акция в 1п'22

С учетом выданного и возвращенного займа FCF был около 0

Текущая цена 345 руб при 8 руб дивиденде могла бы дать доходность в 2%

Почему могла?

Потому что EVRAZ все еще в вражеской юрисдикции и о дивидендах и речи не идет

Возможно пока не идет

Вчера в прессе опять вспомнили о поручении Владимира Владимировича об ускорении деоффшоризации российских ключевых активов

Российский ООО "ЕВРАЗ ХОЛДИНГ" является одним из 200 системообразующих предприятий под номером 33

И скорее всего, должен подпадать под действие этого поручения

До 30 Ноября осталось всего 50 рабочих дней!

Что можно сказать об отчете?

Очень слабо

И очень непонятно

Еще хуже то, что менеджмент вместо того, чтобы раскрыть полные данные и дать традиционные подробные комментарии, ограничился какой-то формальной отпиской

Не добавила оптимизма...

К сожалению...

Значительно скромнее...

Не послужит лучшим интересам Компании

Звучит всё это как-то грустно

Есть ли у компании план по исправлению ситуации с прибылью?

Может быть и есть, и даже скорее всего точно есть

Но я такой не видел

Запланированный рост производства в 2 полугодии, наверное позитивный фактор

Но многое, как Вы понимаете, будет зависеть от цен на уголь, $ и ставок фрахта

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба