25 августа 2023 БКС Экспресс | Мечел

Мечел может опубликовать результаты по МСФО за I полугодие 2023 г. во вторник, 29 августа.

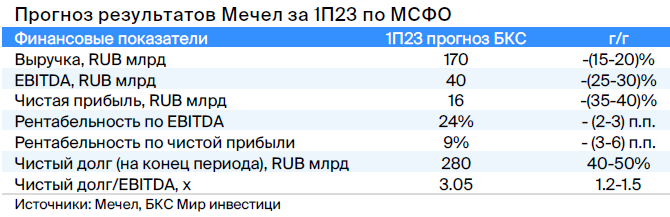

Мнение аналитиков БКС Мир инвестиций

На наш взгляд, выручка и EBITDA снизились на 15–20% и 25–30% г/г соответственно, в первую очередь на фоне сокращения продаж коксующегося угля и ослабления цен на коксующийся уголь. Коэффициент «Чистый долг/EBITDA» ожидается выше 3x, в первую очередь на фоне существенно слабого рубля в конце I полугодия 2023 г.

• Выручка упала на 15–20%, до 170 млрд руб., в свете слабых продаж коксующегося угля и снижения цен. Однако стабильная динамика стального сегмента, по нашим оценкам, частично сгладила эффект от падения прибыли в горнодобывающем сегменте. Отметим, что котировки на коксующийся уголь в I полугодии 2022 г. достигли рекордных уровней, а затем обвалились на 46% г/г, по оценкам Metals & Mining Intelligence.

• В результате, EBITDA упала на 25–30% (в том числе на фоне высокой базы), до 40 млрд руб., а рентабельность EBITDA установилась на уровне 24%. Отметим, что рентабельность сохранялась на нормальном уровне.

• Чистый долг увеличился на 40–50% г/г, до 280 млрд руб., что, скорее, было связано с ослаблением курса рубля в конце I полугодии 2023 г. (-74% г/г и -28% за первые шесть месяцев текущего года). В то же время соотношение «Чистый долг/EBITDA» слегка превысило 3x.

В целом, мы оптимистично смотрим на Мечел и ожидаем восстановления прибыли во II полугодии 2023 г. на фоне ослабления среднего курса рубля во II полугодии 2023 г. и определенного улучшения в продажах углей.

Мечел — по-прежнему один из наших фаворитов, ставка на снижение долговой нагрузки. Также у компании неоправданно низкий дисконт к аналогам (3–3,5x).

Мнение аналитиков БКС Мир инвестиций

На наш взгляд, выручка и EBITDA снизились на 15–20% и 25–30% г/г соответственно, в первую очередь на фоне сокращения продаж коксующегося угля и ослабления цен на коксующийся уголь. Коэффициент «Чистый долг/EBITDA» ожидается выше 3x, в первую очередь на фоне существенно слабого рубля в конце I полугодия 2023 г.

• Выручка упала на 15–20%, до 170 млрд руб., в свете слабых продаж коксующегося угля и снижения цен. Однако стабильная динамика стального сегмента, по нашим оценкам, частично сгладила эффект от падения прибыли в горнодобывающем сегменте. Отметим, что котировки на коксующийся уголь в I полугодии 2022 г. достигли рекордных уровней, а затем обвалились на 46% г/г, по оценкам Metals & Mining Intelligence.

• В результате, EBITDA упала на 25–30% (в том числе на фоне высокой базы), до 40 млрд руб., а рентабельность EBITDA установилась на уровне 24%. Отметим, что рентабельность сохранялась на нормальном уровне.

• Чистый долг увеличился на 40–50% г/г, до 280 млрд руб., что, скорее, было связано с ослаблением курса рубля в конце I полугодии 2023 г. (-74% г/г и -28% за первые шесть месяцев текущего года). В то же время соотношение «Чистый долг/EBITDA» слегка превысило 3x.

В целом, мы оптимистично смотрим на Мечел и ожидаем восстановления прибыли во II полугодии 2023 г. на фоне ослабления среднего курса рубля во II полугодии 2023 г. и определенного улучшения в продажах углей.

Мечел — по-прежнему один из наших фаворитов, ставка на снижение долговой нагрузки. Также у компании неоправданно низкий дисконт к аналогам (3–3,5x).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба