11 октября 2023 | Распадская RAZBORKA

RAZB0RKA отчета РАСПАДСКАЯ по РСБУ 3кв'23.

У компании осталось 2 вида отчетности: квартальный РСБУ и полугодовой МСФО

Специфика РСБУ заключается в том, что он отражает результаты работы только головной компании, добыча которой составляет примерно 20% добычи группы

В середине Июля делал разборку отчета РСБУ за 2 квартал

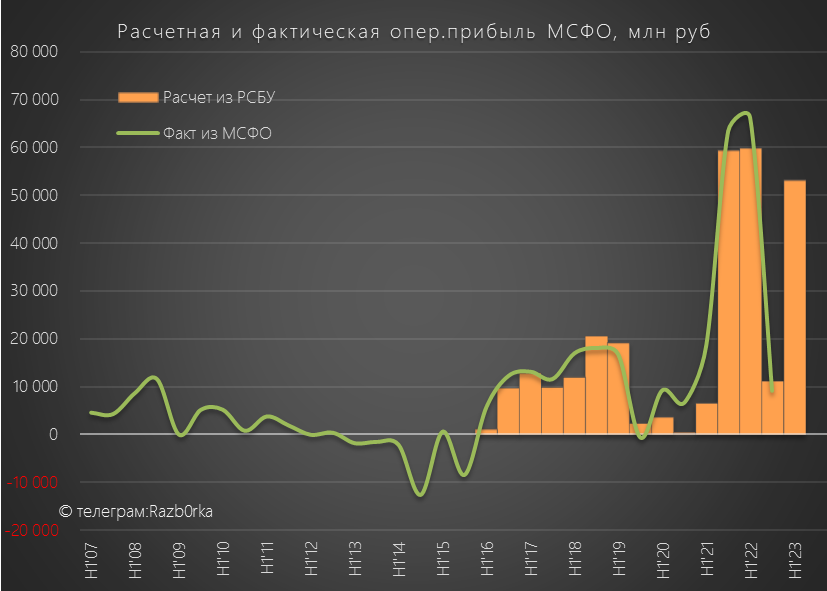

В предыдущие годы, перемножение операционной прибыли РСБУ на 5 давало достаточно точный прогноз результатов МСФО

Исходя из результатов РСБУ, прогнозная операц.прибыль МСФО в 1 полугодии должна была составить более 50 млрд руб

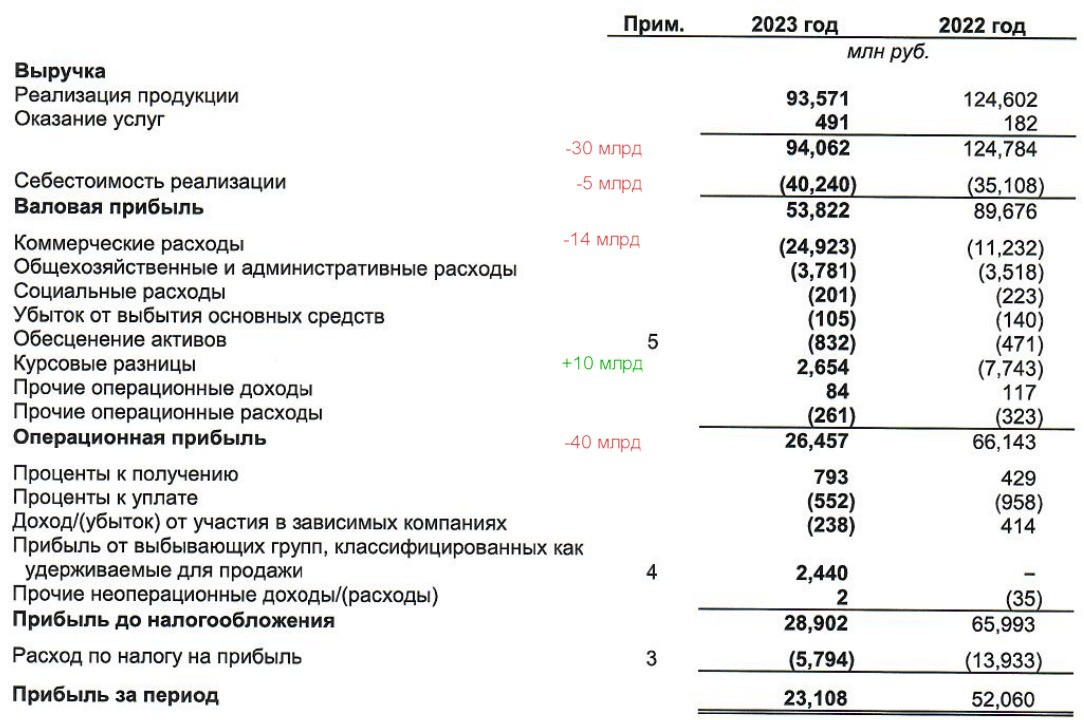

Однако в отчете, вышедшем в середине Августа мы увидели совсем другие цифры

Операционная прибыль составила всего 26.5 млрд руб

Причин несколько и они носят не временный, а фундаментальный характер

Главная причина это рост коммерческих расходов до рекордных 25 млрд руб!

Большую часть коммерческих расходов составляют затраты на транспортировку

Компания продает физический объем угля меньше чем в 2021 году, а платит за его доставку в 2.5 раза больше!

Хорошо, скажете Вы, это объясняет почему у группы снизилась операционная прибыль

Но почему такая разная динамика прибыли головной компании и группы?

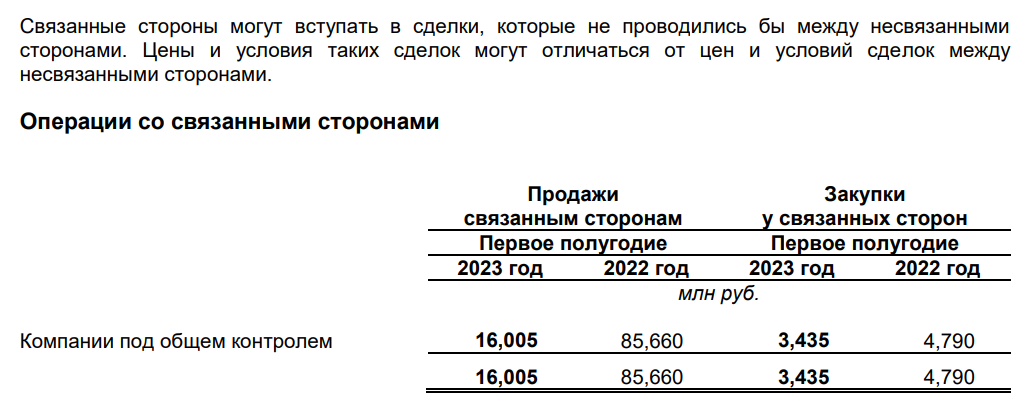

На мой взгляд, причина кроется в том, что головная компания - Шахта Распадская продает добытый уголь не напрямую клиентам, а через дочернюю компании ООО "РУК"

И поэтому головная компания не несет те выросшие транспортные расходы, о которых я писал в разборке МСФО

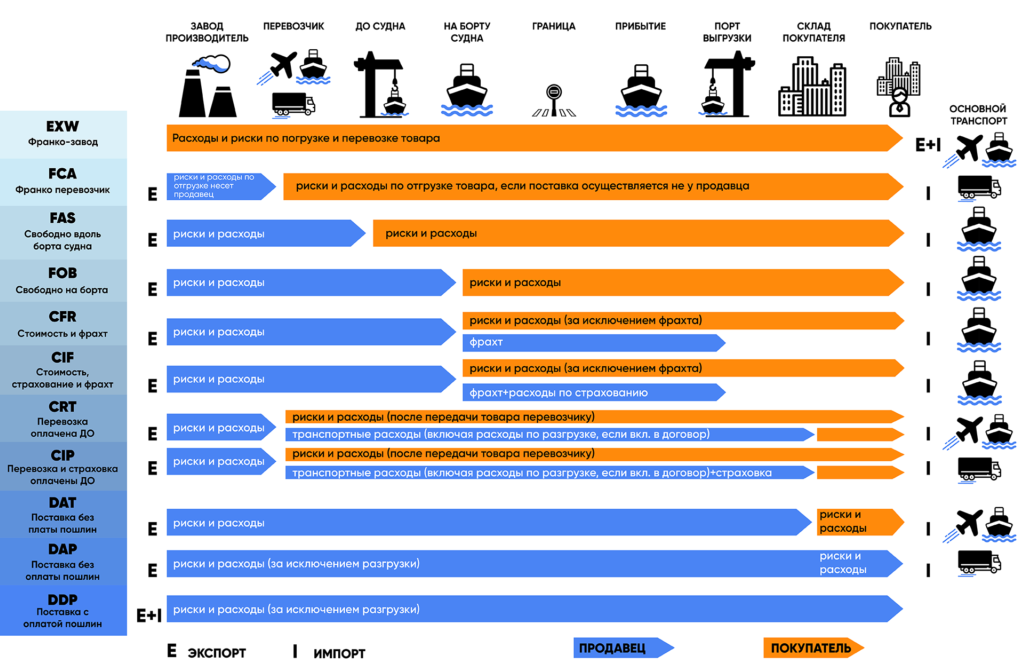

Менеджмент объяснял рост транспортной составляющей появлением продаж на условиях FOB, CIF и CFR

Что значат все эти непонятные буквы?

Это означало, что компания начиная с середины 2022 года продавала значительную часть угля по ценам, включающим в себя доставку до судна и фрахт!

С чем связано изменение условий поставок?

На мой взгляд, это следствие сокращения продаж РАСПАДСКОЙ материнскому EVRAZ в 5 раз!

В результате чего, компания вынуждена была найти новых покупателей уже на новых менее выгодных условиях из-за выросшей дальности поставок

Для чего это я всё напомнил Вам?

Отчет РСБУ и раньше был малоинформативен, а теперь похоже стал практически бесполезным в силу всего вышеописанного

Но следующий МСФО выйдет только в Марте 2024

Давайте посмотрим, что изменилось в РСБУ за 3 квартал

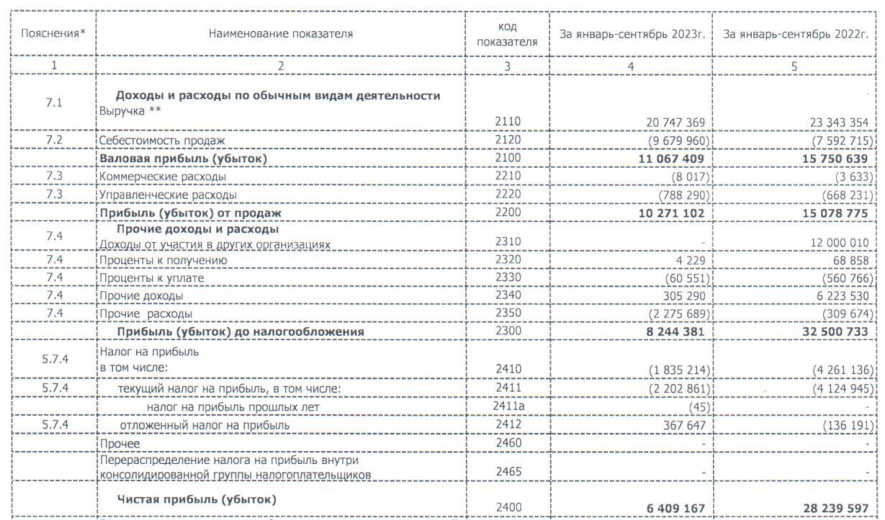

Динамика показателей за 9 месяцев:

Выручка -11%

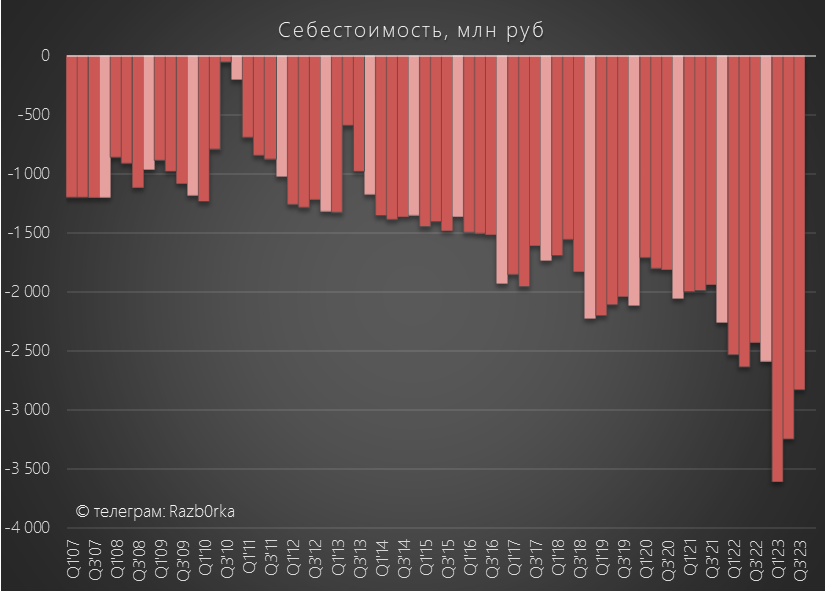

Себестоимость +27%

Операц.прибыль -32%

Чистая прибыль -77%

На размер чистой прибыли в прошлом году повлияли 12 млрд руб дивидендов дочек и 6 млрд руб прочих доходов

Но даже с учетом этого, в этом году очень слабые результаты

Динамика показателей 3 квартала:

Выручка +39%

Себестоимость +16%

Операц.прибыль x4.8

Пусть вас не вводит в заблуждение рост показателей, он связан с эффектом низкой базы прошлого года

По сравнению с 1-2 кварталом ВСЕ показатели кратно снизились

Выручка снизилась в 2 раза до 4 млрд руб

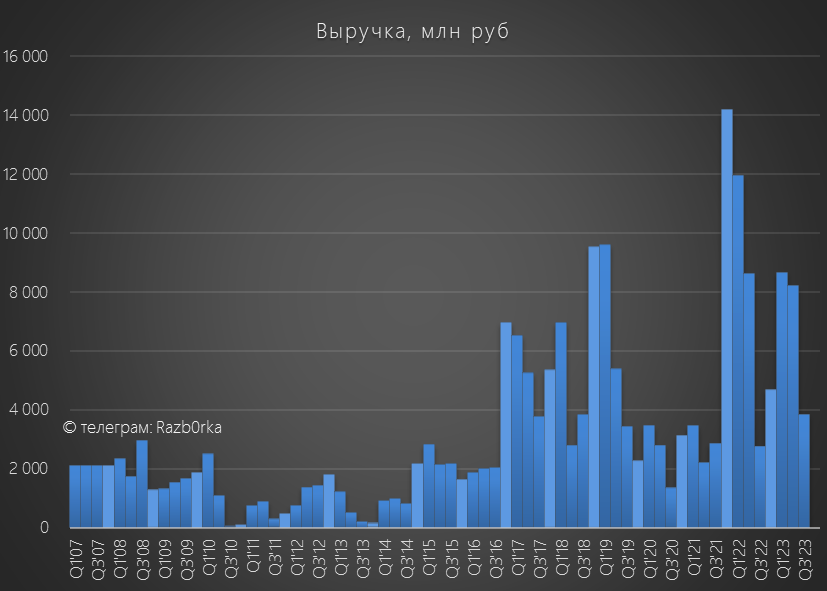

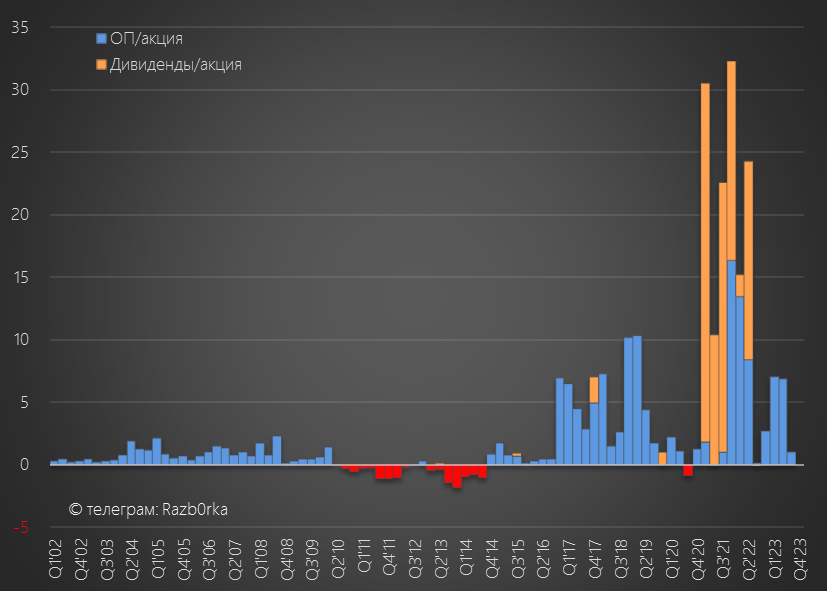

Как видно по графику, 3 квартал и ранее часто бывал слабее 1-2 кварталов

Но цены на угольный австралийский бенчмарк в 3 квартале были выше чем в 2 квартале!

Объем квартальных продаж и цены РАСПАДСКАЯ перестала раскрывать

Себестоимость добычи угля снизилась, но не так сильно как выручка

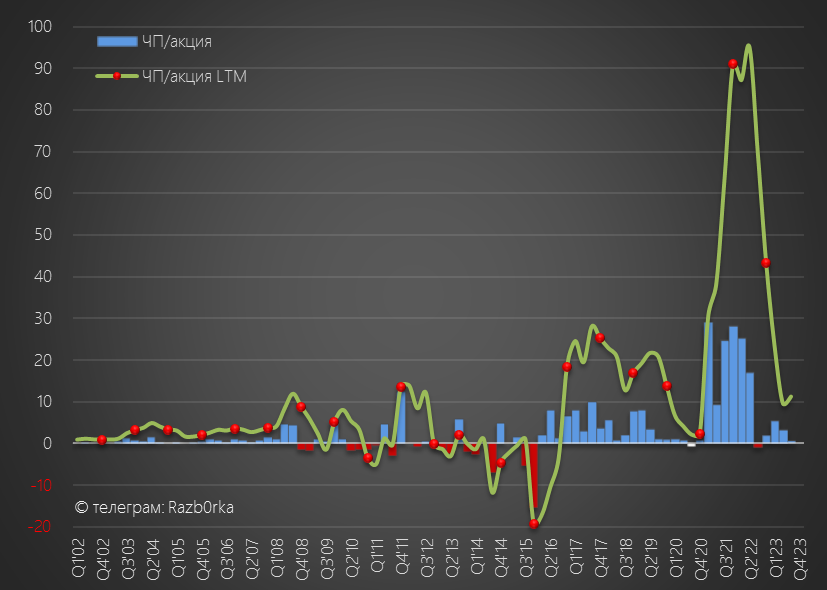

В результате, рентабельность операционной прибыли снизилась с 58 до 19%!

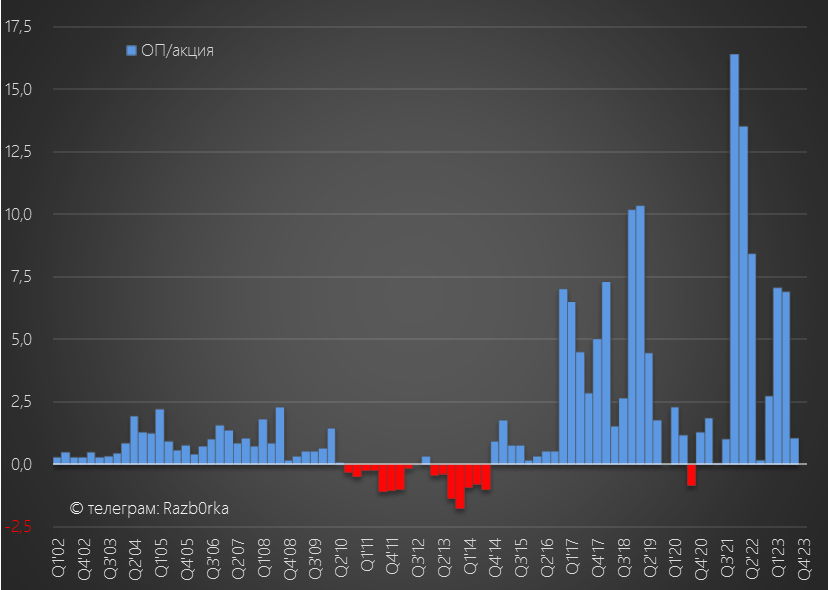

Из-за снижения выручки и падения рентабельности, операционная прибыль рухнула в 3 квартале в 6.5 раз до 727 млн руб или 1.1 руб/акция

И это при ценах на уголь значительно выше средних цен за последние годы!

Дивиденды с дочек по понятным причинам не поднимали в этом году

В результате, чистая прибыль в 3 квартале снизилась до 439 млн руб или 0.6 руб/акция

За 9 месяцев головная компания заработала всего 6.4 млрд руб или 9.4 руб/акция

На конец 3 квартала дебиторская задолженность снизилась с 15 до 12 млрд руб или 18 руб/акция

Сокращение дебиторки на 3 млрд руб не привело к увеличению денежной позиции

Кэша на счетах РАСПАДСКОЙ всего 1.25 МИЛЛИОНА рублей

Судя по изменениям баланса, 1.6 млрд руб дебиторки "ушло" на покупку основных средств и еще 1.5 млрд руб на погашение кредиторской задолженности перед дочерними компаниями

Взаимоотношения головной компании и дочек достаточно важный нюанс в работе РАСПАДСКОЙ

Почему EVRAZ хранит деньги не на головной компании, а на дочках?

Почему дочки не платят головной компании по счетам и деньги "мамы" висят в дебиторке?

Почему продажи головной компании идут через дочернее предприятие?

Попробуйте сами ответить на эти вопросы

Что в итоге?

Очень слабо и еще более непонятно

Акции почти не отреагировали на отчет и торгуются по 355 руб

Новостей про переезд домой EVRAZ не было

А значит, ситуация с РАСПАДСКОЙ и доходами акционеров в виде дивидендов остается в подвешенном состоянии

Возможно эта ситуация будет решена принудительно по распоряжению правительства в рамках реализации поручения Президента

Остается всего 1-2 месяца для выполнения этого поручения Президента

Подождем...

У компании осталось 2 вида отчетности: квартальный РСБУ и полугодовой МСФО

Специфика РСБУ заключается в том, что он отражает результаты работы только головной компании, добыча которой составляет примерно 20% добычи группы

В середине Июля делал разборку отчета РСБУ за 2 квартал

В предыдущие годы, перемножение операционной прибыли РСБУ на 5 давало достаточно точный прогноз результатов МСФО

Исходя из результатов РСБУ, прогнозная операц.прибыль МСФО в 1 полугодии должна была составить более 50 млрд руб

Однако в отчете, вышедшем в середине Августа мы увидели совсем другие цифры

Операционная прибыль составила всего 26.5 млрд руб

Причин несколько и они носят не временный, а фундаментальный характер

Главная причина это рост коммерческих расходов до рекордных 25 млрд руб!

Большую часть коммерческих расходов составляют затраты на транспортировку

Компания продает физический объем угля меньше чем в 2021 году, а платит за его доставку в 2.5 раза больше!

Хорошо, скажете Вы, это объясняет почему у группы снизилась операционная прибыль

Но почему такая разная динамика прибыли головной компании и группы?

На мой взгляд, причина кроется в том, что головная компания - Шахта Распадская продает добытый уголь не напрямую клиентам, а через дочернюю компании ООО "РУК"

И поэтому головная компания не несет те выросшие транспортные расходы, о которых я писал в разборке МСФО

Менеджмент объяснял рост транспортной составляющей появлением продаж на условиях FOB, CIF и CFR

Что значат все эти непонятные буквы?

Это означало, что компания начиная с середины 2022 года продавала значительную часть угля по ценам, включающим в себя доставку до судна и фрахт!

С чем связано изменение условий поставок?

На мой взгляд, это следствие сокращения продаж РАСПАДСКОЙ материнскому EVRAZ в 5 раз!

В результате чего, компания вынуждена была найти новых покупателей уже на новых менее выгодных условиях из-за выросшей дальности поставок

Для чего это я всё напомнил Вам?

Отчет РСБУ и раньше был малоинформативен, а теперь похоже стал практически бесполезным в силу всего вышеописанного

Но следующий МСФО выйдет только в Марте 2024

Давайте посмотрим, что изменилось в РСБУ за 3 квартал

Динамика показателей за 9 месяцев:

Выручка -11%

Себестоимость +27%

Операц.прибыль -32%

Чистая прибыль -77%

На размер чистой прибыли в прошлом году повлияли 12 млрд руб дивидендов дочек и 6 млрд руб прочих доходов

Но даже с учетом этого, в этом году очень слабые результаты

Динамика показателей 3 квартала:

Выручка +39%

Себестоимость +16%

Операц.прибыль x4.8

Пусть вас не вводит в заблуждение рост показателей, он связан с эффектом низкой базы прошлого года

По сравнению с 1-2 кварталом ВСЕ показатели кратно снизились

Выручка снизилась в 2 раза до 4 млрд руб

Как видно по графику, 3 квартал и ранее часто бывал слабее 1-2 кварталов

Но цены на угольный австралийский бенчмарк в 3 квартале были выше чем в 2 квартале!

Объем квартальных продаж и цены РАСПАДСКАЯ перестала раскрывать

Себестоимость добычи угля снизилась, но не так сильно как выручка

В результате, рентабельность операционной прибыли снизилась с 58 до 19%!

Из-за снижения выручки и падения рентабельности, операционная прибыль рухнула в 3 квартале в 6.5 раз до 727 млн руб или 1.1 руб/акция

И это при ценах на уголь значительно выше средних цен за последние годы!

Дивиденды с дочек по понятным причинам не поднимали в этом году

В результате, чистая прибыль в 3 квартале снизилась до 439 млн руб или 0.6 руб/акция

За 9 месяцев головная компания заработала всего 6.4 млрд руб или 9.4 руб/акция

На конец 3 квартала дебиторская задолженность снизилась с 15 до 12 млрд руб или 18 руб/акция

Сокращение дебиторки на 3 млрд руб не привело к увеличению денежной позиции

Кэша на счетах РАСПАДСКОЙ всего 1.25 МИЛЛИОНА рублей

Судя по изменениям баланса, 1.6 млрд руб дебиторки "ушло" на покупку основных средств и еще 1.5 млрд руб на погашение кредиторской задолженности перед дочерними компаниями

Взаимоотношения головной компании и дочек достаточно важный нюанс в работе РАСПАДСКОЙ

Почему EVRAZ хранит деньги не на головной компании, а на дочках?

Почему дочки не платят головной компании по счетам и деньги "мамы" висят в дебиторке?

Почему продажи головной компании идут через дочернее предприятие?

Попробуйте сами ответить на эти вопросы

Что в итоге?

Очень слабо и еще более непонятно

Акции почти не отреагировали на отчет и торгуются по 355 руб

Новостей про переезд домой EVRAZ не было

А значит, ситуация с РАСПАДСКОЙ и доходами акционеров в виде дивидендов остается в подвешенном состоянии

Возможно эта ситуация будет решена принудительно по распоряжению правительства в рамках реализации поручения Президента

Остается всего 1-2 месяца для выполнения этого поручения Президента

Подождем...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба