26 октября 2023 giovanni1313

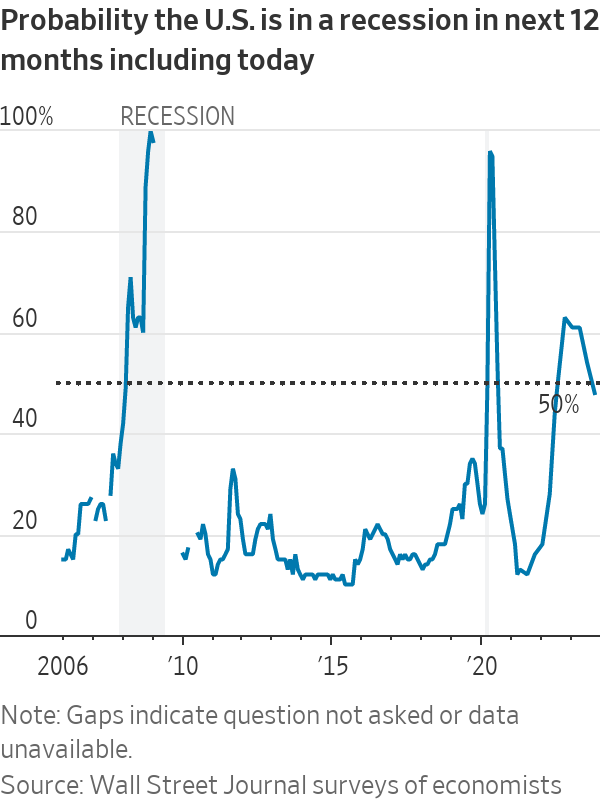

Рецессия в США отменяется! Теперь не только широкая публика, но и профессиональные экономисты перестают беспокоиться о возможном экономическом кризисе. Опрос «Уолл Стрит Джорнал», проведенный в начале октября, показал, что средняя вероятность рецессии оценивается экономистами в 48%. Впервые с лета прошлого года эта оценка опустилась ниже 50% - то есть ожидания «мягкой посадки» стали перевешивать ожидания «жёсткой»

Эта перемена настроений хорошо иллюстрирует, почему консенсус профессионалов — а в опросе участвовали ведущие аналитики американских банков и инвестфондов — еще ни разу не смог предугадать рецессию заранее. Нам достаточно посмотреть на аргументацию аналитиков. Главных аргументов в пользу снижения три.

Аргумент №1: «Инфляция продолжает падать».

Да, ребята, это не шутка: топовые американские инвестиционные аналитики всерьез считают, что снижение уровня инфляции каким-то образом сигнализирует об оживлении экономической активности. Я не знаю, по каким учебникам они учились макроэкономике — в любом учебнике доходчиво изложено, что дезинфляция свидетельствует об охлаждении совокупного спроса. Эмпирические данные, в том числе по США, прекрасно согласуются с теорией. Мы видели такое замедление инфляции и в локдауны-2020, и в 2009, и в 2002.

Нынешняя динамика базовой инфляции никак не ассоциирутся с устойчивым расширением экономики: за последние 4 месяца ее темп составил +0,8% в год. выражении. Оглядываясь на исторические данные, этот темп пока не сигнализирует о каких-то серьезных неурядицах. Но одновременно это самая низкая инфляция с момента окончания локдаунов в 2020. Динамика негативная. И раз динамика негативная, это аргумент в пользу растущего риска рецессии. Но никак не наоборот.

Аргумент №2: «ФРС завершила цикл поднятия ставок».

Здесь мы можем утешить себя тем, что связь монетарной политики с наступлением рецессии не является настолько прописной истиной, и в учебниках такой информации нет. Впрочем, любой способный студент третьего курса, пораскинув мозгами, сможет легко опровергнуть представленный аргумент. Поскольку целью центробанка в фазе экономического бума является ограничение экономической активности, ЦБ останавливает повышение ставок тогда, когда они становятся в достаточной мере ограничивающими. Ограничивающий характер делает невозможным дальнейшую экспансию, как инвестиций, так и потребительского спроса. Если шанс на рост закрывается, шанс на падение, напротив, растёт.

Если у кого-то есть колебания по поводу теоретической модели — можно вновь обратиться к эмпирике. Исторические данные чётко свидетельствуют: рецессия часто приходит через 12-18 месяцев после «паузы» ФРС. Так получилось и в 2007-ом, и в 2001-ом.

Аргумент №3: «Крепкий рынок труда и экономический рост, превзошедший ожидания».

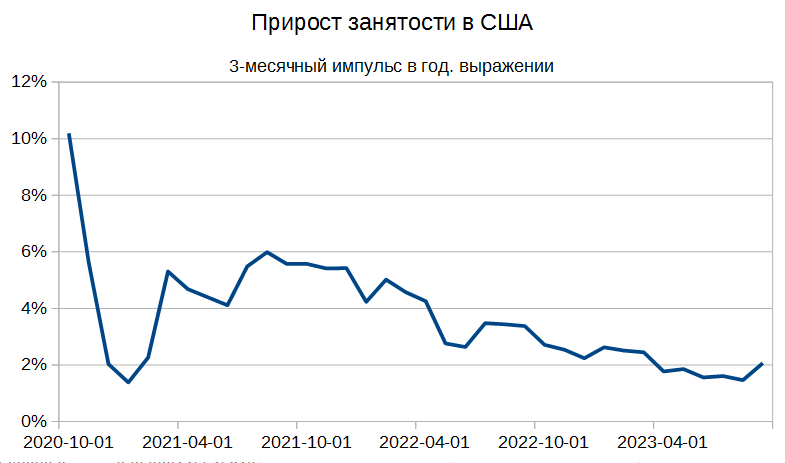

Сильный сентябрьский отчет по занятости действительно «укрепил» впечатление о рынке труда — потому что ни в августе, ни в июле особой крепости он не показывал. Темп роста занятости в 3 квартале составил +2,1% в год. выражении. Это больше, чем в среднем в 2010-ых. Но одновременно это сильное замедление по сравнению с периодом 3 кв. 2022-1 кв. 2023. Если в тот период экономисты считали, что угроза рецессии выше, почему аргумент о сильном рынке труда появился сейчас?

Динамика средней зарплаты тоже не даёт особых сигналов. С 2022 темп роста примерно одинаков. Число открытых вакансий за последние три месяца изменилось мало. Но тренд здесь по-прежнему снижающийся.

В итоге у нас остаётся аргумент о превзойденных ожиданиях. Аргумент, с которым не поспоришь, поскольку он касается ощущений в головах отдельно взятых аналитиков, а не объективной экономической реальности. Что ж, динамику оценок аналитиков этот аргумент действительно объясняет. Более того, такой позитивный сюрприз вполне объективно снижает реальный риск рецессии. Ведь рецессия - во многом «самосбывающееся пророчество», сильно зависящее от настроений. Чем меньше оправдывается пессимистичный настрой, чем больше оптимизма — тем крепче стоит на ногах экономика.

Но достаточно ли одного этого фактора? Не переоценивают ли аналитики влияние своих позитивных сюрпризов на состояние реального сектора? Ведь динамику объективных индикаторов не назовешь очень обнадеживающей.

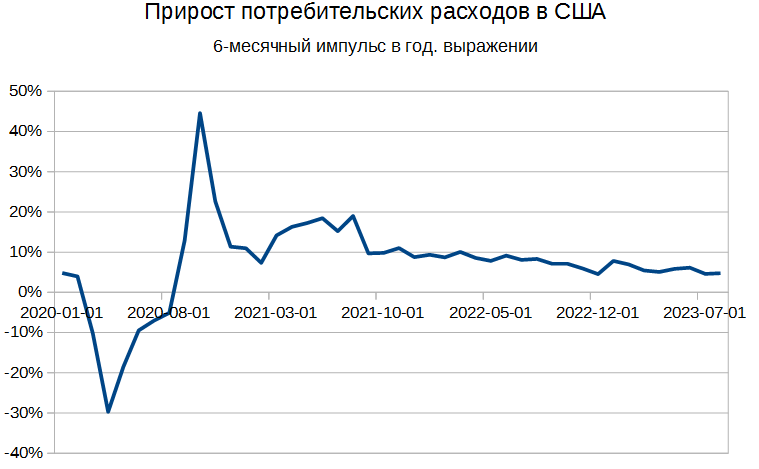

Потребительские расходы постепенно тормозятся. За последние 6 месяцев выросли на +4,8% в год. выражении — на минимумах с коронавирусных локдаунов. Падают закладки новых жилых домов — что означает угасание инвестиционного спроса. И только промышленное производство показывает расширение, в сентябре обновив 5-летние максимумы.

Впрочем, не стоит переусердствовать и с пессимизмом. Сентябрь действительно оказался благоприятным для американской экономики. Это особенно хорошо видно в данных по розничным продажам и общепиту, где динамика сейчас соответствует росту на 8,6% в год. выражении. Это означает, что и данные по потребительским расходам, которые выйдут послезавтра, должны показать в сентябре уверенный рост.

Правда, отчет по розничным продажам вышел уже после опроса аналитиков на тему рецессии. Так что их оптимизм вряд ли был основан на каких-то объективных фактах. Всё это больше похоже на выдачу желаемого за действительное. И даже не столько желаемого — сколько актуального состояния группового мышления. Если в конце прошлого года групповое мышление «хоронило» американскую экономику, то сейчас в моде вера в мягкую посадку.

Проблема тут только в одном: не бывает посадок с темпом розничных продаж +8,6%. Ни мягких, ни жёстких. И «пауз» ФРС с такими темпами не бывает. Экономике США всё труднее балансировать между перегретым рынком труда, раззадорившимся потребителем и отчаянным фискальным стимулированием с одной стороны, и высокими номинальными ставками — с другой.

Балансирование может привести к росту инфляции (что разрушит первый аргумент аналитиков) и дальнейшему повышению учетной ставки (что разрушит второй). Но, поскольку аргументы эти ничем, кроме группового мышления, не обоснованы — туда им и дорога. Зато это единственный сценарий, при котором риски рецессии на 12-месячном горизонте действительно снижаются. Получится ли у аналитиков оказаться правыми вопреки самим себе? Будем с интересом за этим наблюдать.

Эта перемена настроений хорошо иллюстрирует, почему консенсус профессионалов — а в опросе участвовали ведущие аналитики американских банков и инвестфондов — еще ни разу не смог предугадать рецессию заранее. Нам достаточно посмотреть на аргументацию аналитиков. Главных аргументов в пользу снижения три.

Аргумент №1: «Инфляция продолжает падать».

Да, ребята, это не шутка: топовые американские инвестиционные аналитики всерьез считают, что снижение уровня инфляции каким-то образом сигнализирует об оживлении экономической активности. Я не знаю, по каким учебникам они учились макроэкономике — в любом учебнике доходчиво изложено, что дезинфляция свидетельствует об охлаждении совокупного спроса. Эмпирические данные, в том числе по США, прекрасно согласуются с теорией. Мы видели такое замедление инфляции и в локдауны-2020, и в 2009, и в 2002.

Нынешняя динамика базовой инфляции никак не ассоциирутся с устойчивым расширением экономики: за последние 4 месяца ее темп составил +0,8% в год. выражении. Оглядываясь на исторические данные, этот темп пока не сигнализирует о каких-то серьезных неурядицах. Но одновременно это самая низкая инфляция с момента окончания локдаунов в 2020. Динамика негативная. И раз динамика негативная, это аргумент в пользу растущего риска рецессии. Но никак не наоборот.

Аргумент №2: «ФРС завершила цикл поднятия ставок».

Здесь мы можем утешить себя тем, что связь монетарной политики с наступлением рецессии не является настолько прописной истиной, и в учебниках такой информации нет. Впрочем, любой способный студент третьего курса, пораскинув мозгами, сможет легко опровергнуть представленный аргумент. Поскольку целью центробанка в фазе экономического бума является ограничение экономической активности, ЦБ останавливает повышение ставок тогда, когда они становятся в достаточной мере ограничивающими. Ограничивающий характер делает невозможным дальнейшую экспансию, как инвестиций, так и потребительского спроса. Если шанс на рост закрывается, шанс на падение, напротив, растёт.

Если у кого-то есть колебания по поводу теоретической модели — можно вновь обратиться к эмпирике. Исторические данные чётко свидетельствуют: рецессия часто приходит через 12-18 месяцев после «паузы» ФРС. Так получилось и в 2007-ом, и в 2001-ом.

Аргумент №3: «Крепкий рынок труда и экономический рост, превзошедший ожидания».

Сильный сентябрьский отчет по занятости действительно «укрепил» впечатление о рынке труда — потому что ни в августе, ни в июле особой крепости он не показывал. Темп роста занятости в 3 квартале составил +2,1% в год. выражении. Это больше, чем в среднем в 2010-ых. Но одновременно это сильное замедление по сравнению с периодом 3 кв. 2022-1 кв. 2023. Если в тот период экономисты считали, что угроза рецессии выше, почему аргумент о сильном рынке труда появился сейчас?

Динамика средней зарплаты тоже не даёт особых сигналов. С 2022 темп роста примерно одинаков. Число открытых вакансий за последние три месяца изменилось мало. Но тренд здесь по-прежнему снижающийся.

В итоге у нас остаётся аргумент о превзойденных ожиданиях. Аргумент, с которым не поспоришь, поскольку он касается ощущений в головах отдельно взятых аналитиков, а не объективной экономической реальности. Что ж, динамику оценок аналитиков этот аргумент действительно объясняет. Более того, такой позитивный сюрприз вполне объективно снижает реальный риск рецессии. Ведь рецессия - во многом «самосбывающееся пророчество», сильно зависящее от настроений. Чем меньше оправдывается пессимистичный настрой, чем больше оптимизма — тем крепче стоит на ногах экономика.

Но достаточно ли одного этого фактора? Не переоценивают ли аналитики влияние своих позитивных сюрпризов на состояние реального сектора? Ведь динамику объективных индикаторов не назовешь очень обнадеживающей.

Потребительские расходы постепенно тормозятся. За последние 6 месяцев выросли на +4,8% в год. выражении — на минимумах с коронавирусных локдаунов. Падают закладки новых жилых домов — что означает угасание инвестиционного спроса. И только промышленное производство показывает расширение, в сентябре обновив 5-летние максимумы.

Впрочем, не стоит переусердствовать и с пессимизмом. Сентябрь действительно оказался благоприятным для американской экономики. Это особенно хорошо видно в данных по розничным продажам и общепиту, где динамика сейчас соответствует росту на 8,6% в год. выражении. Это означает, что и данные по потребительским расходам, которые выйдут послезавтра, должны показать в сентябре уверенный рост.

Правда, отчет по розничным продажам вышел уже после опроса аналитиков на тему рецессии. Так что их оптимизм вряд ли был основан на каких-то объективных фактах. Всё это больше похоже на выдачу желаемого за действительное. И даже не столько желаемого — сколько актуального состояния группового мышления. Если в конце прошлого года групповое мышление «хоронило» американскую экономику, то сейчас в моде вера в мягкую посадку.

Проблема тут только в одном: не бывает посадок с темпом розничных продаж +8,6%. Ни мягких, ни жёстких. И «пауз» ФРС с такими темпами не бывает. Экономике США всё труднее балансировать между перегретым рынком труда, раззадорившимся потребителем и отчаянным фискальным стимулированием с одной стороны, и высокими номинальными ставками — с другой.

Балансирование может привести к росту инфляции (что разрушит первый аргумент аналитиков) и дальнейшему повышению учетной ставки (что разрушит второй). Но, поскольку аргументы эти ничем, кроме группового мышления, не обоснованы — туда им и дорога. Зато это единственный сценарий, при котором риски рецессии на 12-месячном горизонте действительно снижаются. Получится ли у аналитиков оказаться правыми вопреки самим себе? Будем с интересом за этим наблюдать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба