Мы начинаем аналитическое покрытие ГК «Астра» с целевой ценой 635 руб. и рекомендацией «ПОКУПАТЬ». Мы считаем ГК «Астра» главным бенефициаром импортозамещения в отрасли ИТ, а ее флагманский продукт – операционная система (ОС) Astra Linux – имеет отличные шансы стать ОС «по умолчанию» для российского государства и бизнеса. Это делает перспективы роста ГК «Астра» наиболее привлекательными среди компаний технологического сектора.

Главный бенефициар импортозамещения

Доля международных вендоров в сегменте ОС и инфраструктурного программного обеспечения (ПО) до 2022 г. составляла более 90%, что выше, чем в большинстве других сегментов ИТ-рынка. Начиная с 2022 г. международные участники рынка стали сворачивать бизнес в РФ, а с 2025 г. вступает в силу закон, согласно которому большинство российских государственных и крупных корпоративных заказчиков должны будут использовать отечественное ПО. Отраслевые эксперты ожидают, что к 2030 г. объем рынка инфраструктурного ПО достигнет 270 млрд руб., а доля российских вендоров на нем составит 90%. Согласно прогнозам Strategy Partners, среднегодовой темп роста бизнеса российских вендоров превысит 30%, что значительно больше, чем в среднем по рынку ИТ (12%).

Победитель получает все

ГК «Астра» является абсолютным лидером на рынке импортозамещенных ОС с долей около 75%. Доминирующее положение на рынке дает возможность Astra Linux стать ОС «по умолчанию» как минимум для государственных и крупных корпоративных заказчиков. Это приведет к усилению сетевого эффекта и распространится на продукты экосистемы ГК «Астра». По нашим прогнозам, к 2030 г. доля ГК «Астра» в сегменте ОС увеличится с 75% до 80%, а в прочем инфраструктурном ПО – с менее 5% до 34%. В таком случае выручка ГК «Астра» в 2030 г. превысит 100 млрд руб., а ее среднегодовой темп роста составит 45% до 2030 г. или 85% до 2025 г., что является самым высоким показателем в секторе и заслуживает премиальной оценки.

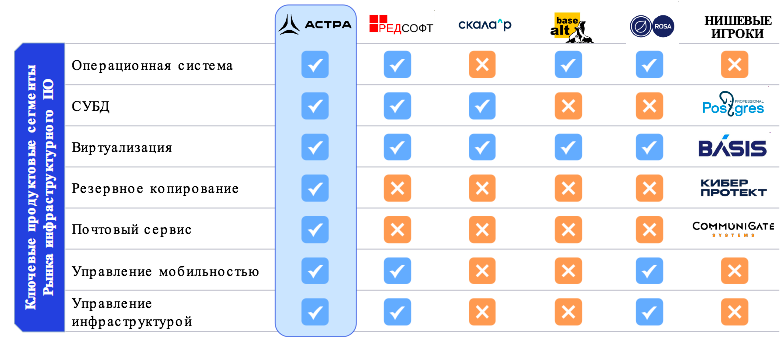

ГК «Астра» имеет наиболее комплексное предложение на рынке инфраструктурного ПО

Стратегическая отрасль

Стратегическая значимость ИТ-отрасли заметно выросла в 2022 г. на фоне прекращения деятельности в РФ международных компаний и дефицита кадров. С 2022 г. введен ряд мер государственной поддержки отрасли, которые включают налоговые льготы (нулевая ставка налога на прибыль, пониженные тарифы на страховые взносы, мораторий на выездные налоговые проверки) и финансовые преференции (льготные кредиты, гранты и финансирование инновационных компаний, субсидирование закупок отечественного ПО).

Впечатляющая рентабельность

Бизнес ГК «Астра» отличается высокой рентабельностью и низкой капиталоемкостью. По итогам 2022 г. рентабельность по EBITDA составила 53,5%, а отношение инвестиций к выручке – 11,9%. Мы ожидаем, что после незначительной просадки в 2023–2024 гг., вызванной ускоренным наймом персонала для увеличения доли рынка, рентабельность свободного денежного потока (СДП) начнет восстанавливаться и к 2027 г. достигнет 38%, а среднегодовой темп роста EBITDA и СДП к 2030 г. составит 44% и 56% соответственно.

Значительный дивидендный потенциал

Профиль рентабельности позволяет ГК «Астра» выплачивать дивиденды. Мы прогнозируем их на уровне 10 руб./акц. в 2024 г. (доходность – 2%) и к 2030 г. ожидаем роста в 10 раз до 100 руб., при условии соответствия коэффициенту выплат на уровне нижней границы, предусмотренной дивидендной политикой, – 50% скорректированной чистой прибыли.

Прогноз дивидендных выплат

Самый быстрый рост в секторе делает премиальную оценку оправданной

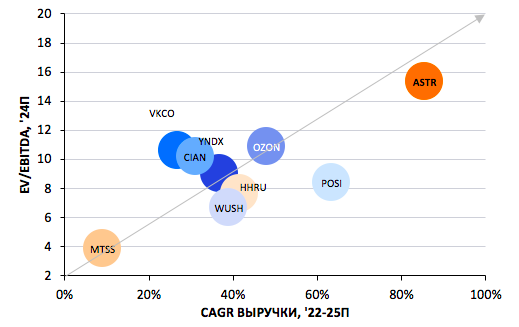

По нашим прогнозам, ГК «Астра» будет демонстрировать самые высокие темпы роста выручки в секторе российских технологических компаний в среднесрочной перспективе, при этом поддерживая рентабельность выше средней по отрасли. В настоящий момент ГК «Астра» оценивается с премией к конкурентам по мультипликатору EV/EBITDA ‘24П, однако с учетом значительно более высокого темпа роста премия выглядит оправданной.

Сравнительная стоимость российских технологических компаний

Главный бенефициар импортозамещения

Доля международных вендоров в сегменте ОС и инфраструктурного программного обеспечения (ПО) до 2022 г. составляла более 90%, что выше, чем в большинстве других сегментов ИТ-рынка. Начиная с 2022 г. международные участники рынка стали сворачивать бизнес в РФ, а с 2025 г. вступает в силу закон, согласно которому большинство российских государственных и крупных корпоративных заказчиков должны будут использовать отечественное ПО. Отраслевые эксперты ожидают, что к 2030 г. объем рынка инфраструктурного ПО достигнет 270 млрд руб., а доля российских вендоров на нем составит 90%. Согласно прогнозам Strategy Partners, среднегодовой темп роста бизнеса российских вендоров превысит 30%, что значительно больше, чем в среднем по рынку ИТ (12%).

Победитель получает все

ГК «Астра» является абсолютным лидером на рынке импортозамещенных ОС с долей около 75%. Доминирующее положение на рынке дает возможность Astra Linux стать ОС «по умолчанию» как минимум для государственных и крупных корпоративных заказчиков. Это приведет к усилению сетевого эффекта и распространится на продукты экосистемы ГК «Астра». По нашим прогнозам, к 2030 г. доля ГК «Астра» в сегменте ОС увеличится с 75% до 80%, а в прочем инфраструктурном ПО – с менее 5% до 34%. В таком случае выручка ГК «Астра» в 2030 г. превысит 100 млрд руб., а ее среднегодовой темп роста составит 45% до 2030 г. или 85% до 2025 г., что является самым высоким показателем в секторе и заслуживает премиальной оценки.

ГК «Астра» имеет наиболее комплексное предложение на рынке инфраструктурного ПО

Стратегическая отрасль

Стратегическая значимость ИТ-отрасли заметно выросла в 2022 г. на фоне прекращения деятельности в РФ международных компаний и дефицита кадров. С 2022 г. введен ряд мер государственной поддержки отрасли, которые включают налоговые льготы (нулевая ставка налога на прибыль, пониженные тарифы на страховые взносы, мораторий на выездные налоговые проверки) и финансовые преференции (льготные кредиты, гранты и финансирование инновационных компаний, субсидирование закупок отечественного ПО).

Впечатляющая рентабельность

Бизнес ГК «Астра» отличается высокой рентабельностью и низкой капиталоемкостью. По итогам 2022 г. рентабельность по EBITDA составила 53,5%, а отношение инвестиций к выручке – 11,9%. Мы ожидаем, что после незначительной просадки в 2023–2024 гг., вызванной ускоренным наймом персонала для увеличения доли рынка, рентабельность свободного денежного потока (СДП) начнет восстанавливаться и к 2027 г. достигнет 38%, а среднегодовой темп роста EBITDA и СДП к 2030 г. составит 44% и 56% соответственно.

Значительный дивидендный потенциал

Профиль рентабельности позволяет ГК «Астра» выплачивать дивиденды. Мы прогнозируем их на уровне 10 руб./акц. в 2024 г. (доходность – 2%) и к 2030 г. ожидаем роста в 10 раз до 100 руб., при условии соответствия коэффициенту выплат на уровне нижней границы, предусмотренной дивидендной политикой, – 50% скорректированной чистой прибыли.

Прогноз дивидендных выплат

Самый быстрый рост в секторе делает премиальную оценку оправданной

По нашим прогнозам, ГК «Астра» будет демонстрировать самые высокие темпы роста выручки в секторе российских технологических компаний в среднесрочной перспективе, при этом поддерживая рентабельность выше средней по отрасли. В настоящий момент ГК «Астра» оценивается с премией к конкурентам по мультипликатору EV/EBITDA ‘24П, однако с учетом значительно более высокого темпа роста премия выглядит оправданной.

Сравнительная стоимость российских технологических компаний

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба