Мы понижаем целевые цены на 16% и 19% по акциям Норильского никеля и РУСАЛа и рекомендации до «Держать» (ранее — «Покупать») во многом из-за снижения прогнозов цен на цветные металлы.

Главное

• Норникель — прогнозы EBITDA на 2024–2025 гг. понижены на 6% и 13%.

• РУСАЛ — фаза масштабных капзатрат, ждем низкий свободный денежный поток.

• Цветмет / МПГ — нормализация цен с высоких уровней последних 2-х лет.

• Дивиденды — ждем от Норникеля доходность до 9% среднесрочно. Доходность РУСАЛа может составить до 5%, но есть риски.

• Оценка: Норникель торгуется с P/E 7,3х на 12 месяцев — дисконт 9% к среднему. РУСАЛ торгуется с 6,1x — премия 20% к историческим уровням.

• Снижены целевые цены и рекомендации до «Держать».

• Риски: укрепление рубля, введение ограничений со стороны Запада.

• Ближайший катализатор: результаты по МСФО (февраль – март).

В деталях

Пересмотр прогнозных цен на металлы привел к понижению оценки прибыли. Мы понизили прогноз по ценам на металлы Норникеля на следующие два года: на никель и палладий могут оказаться на 15% ниже по сравнению с нашими предыдущими ожиданиями, на платину — на 8% и 11% в 2024–2025 гг.

Мы понизили прогноз EBITDA компании на 2024 г. на 6% против предыдущих ожиданий до $6,7 млрд, прогноз на 2025 г. — на 13% до $7,7 млрд. Падение прибыли Норникеля негативно скажется на финансовом положении ее акционера РУСАЛ, который владеет 26,39% акций.

Без учета прибыли Норникеля РУСАЛ сейчас работает с убытками, а недавно заявленная масштабная инвестпрограмма в размере 400 млрд руб. по строительству глиноземного завода, по нашим оценкам, существенно снизит денежный поток в ближайшие три года.

Цены на металлы нормализовались после 2021 г. на ожиданиях профицита. В последние два года на рынках металлов наблюдались экстремально высокие цены на фоне постковидного восстановления экономики и геополитической нестабильности. Однако со II полугодия 2023 г. цены начали снижаться: наиболее заметно просели никель (-36% к среднему за 2022 г.) и палладий (-49%).

Ожидаем многолетнего профицита на рынке никеля на фоне наращивания производства Индонезией (более 50% мирового выпуска в 2022 г., по данным Геологической службы США), но прогнозируем рост цен до $20 000 за тонну в 2025 г. с учетом инфляции затрат на производство.

Небольшой дефицит в 2023 г. на рынках палладия и платины на фоне проблем с производством в ЮАР (36% мирового производства палладия, 72% платины, согласно Johnson Matthey) сменится профицитом. Взгляд на рынок алюминия у нас нейтральный: рынок находится в равновесии, как мы полагаем.

Норникель возобновляет дивиденды, РУСАЛ — возможно отсутствие выплат. Недавно совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2023 г. с доходностью 5%. Это несущественно для рынка, но важно с точки зрения возобновления дивидендной истории при положительном денежном потоке.

По нашим оценкам, дивдоходность в следующие два года будет на уровне 9%. Выплаты РУСАЛа могут быть скромнее: мы ожидаем доходность до 5%, но не исключаем, что компания может пока отказаться от дивидендов при нарушении ковенантов, указанных в дивполитике.

Оценка: Понижаем до «Держать». Для оценки обеих компаний мы использовали подход дисконтированных денежных потоков. После понижения цен на металлы целевая цена по акциям Норильского никеля упала с 25 000 до 21 000 руб., а рекомендация — до «Держать».

Мы также пересмотрели региональные премии на алюминий и географию поставок РУСАЛа, что в итоге привело к падению целевой цены акции до с 58 до 47 руб. и рекомендации «Держать». Бумаги Норникеля торгуются на уровне 7,3x по мультипликатору P/E с дисконтом 9% к среднему за 10 лет. Акции РУСАЛа торгуются с 6,1x, что подразумевает премию в 20% к историческим уровням.

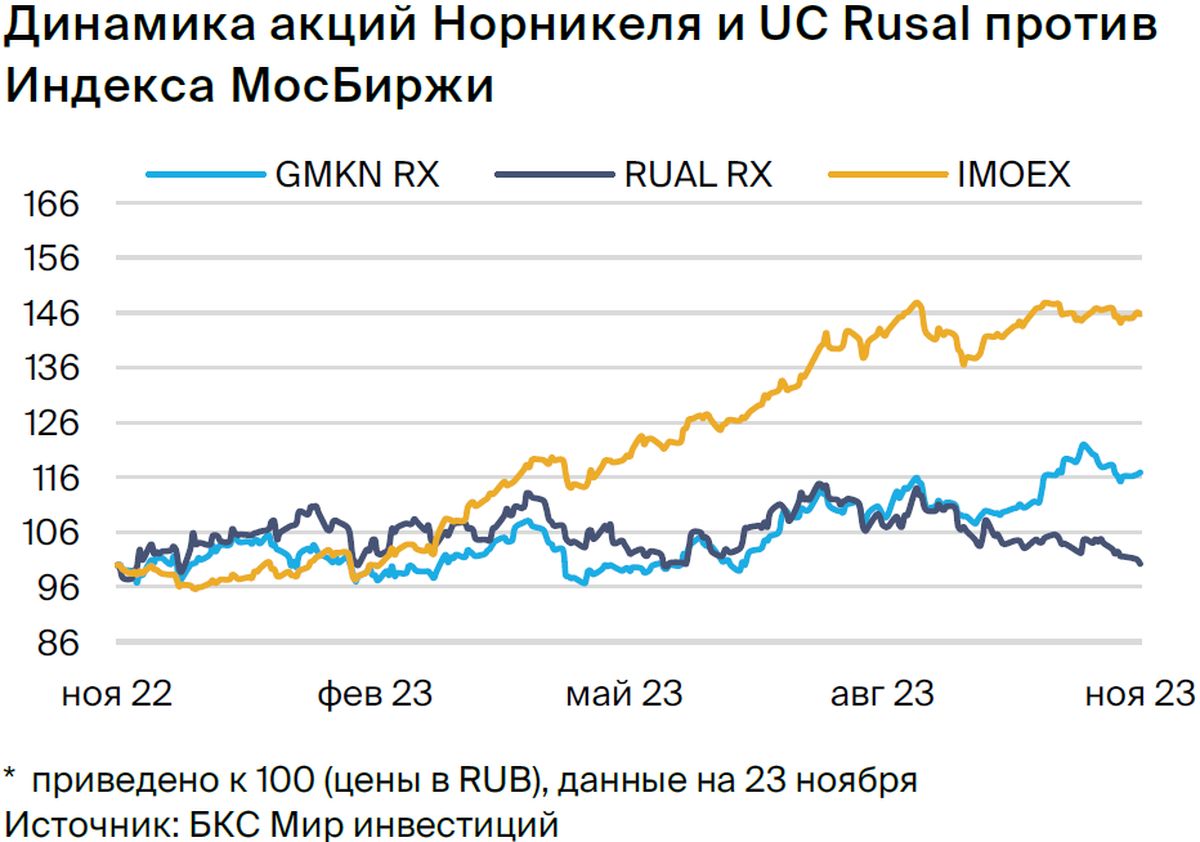

Инвестиционный кейс — ключевые графики

Инвестиционный кейс Норникеля и РУСАЛа

Пересмотр прогнозных цен ухудшает оценку компаний

Риски для инвестиционного кейса — позитивные

• Рост цен на металлы: вероятность — средняя, влияние — среднее.

Более высокие цены по сравнению с нашими новыми прогнозными уровнями в долгосрочной перспективе будут транслироваться в более высокие прибыли и, как следствие, более высокую оценку стоимости компаний.

• Дивиденды выше ожиданий: вероятность — средняя; влияние — среднее.

Рост дивидендных выплат со стороны Норникеля до 90–100% от свободного денежного потока по итогам года (рекомендация совета директоров, по нашим оценкам, соответствует 75–80% свободного денежного потока за 9 месяцев) или возврат РУСАЛа к выплате дивидендов по итогам 2023 г. могут стать катализатором.

Риски для инвестиционного кейса — негативные

• Санкционные ограничения: вероятность — средняя, влияние — среднее.

Введение санкций против металлов, компаний или их акционеров приведет к дальнейшему изменению географии поставок и развитию альтернативных направлений, прежде всего в Азии. Влияние таких ограничений будет более выраженным для РУСАЛа из-за региональных премий (Европа — 9% от цены, по сравнению с 4% в азиатском регионе).

• Укрепление рубля: вероятность — средняя; влияние — среднее.

Дальнейшее укрепление рубля негативно скажется на прибыли обеих компаний, при этом эффект для РУСАЛа будет смягчен через снижение стоимости импортируемого сырья (в частности, глинозема).

Ключевые изменения — снижение цен на металлы

Мы обновили прогнозы по ценам на металлы Норникеля и пересмотрели региональные премии на алюминий. Ожидаем, что EBITDA металлурга будет ниже наших предыдущих оценок — на 6% в следующем году и на 13% в 2025 г. Также прогнозируем, что в структуре экспорта РУСАЛа до 50% увеличится доля азиатского региона, где премия на поставку алюминия исторически ниже, чем в других регионах.

Такой пересмотр оказал существенное влияние на прибыль компании (в силу низкой рентабельности): мы ожидаем, что EBITDA РУСАЛа будет ниже наших предыдущих прогнозов более чем на 30%. При такой прибыли свободный денежный поток в ближайшие три года будет на низких уровнях.

БКС против консенсуса — рынок еще не пересмотрел прогноз цен на металлы

По обеим компаниям мы ожидаем более низкие финансовые показатели, чем рынок. Такое заметное расхождение, полагаем, обусловлено более низкими прогнозами по ценам на металлы с нашей стороны: наиболее сильно это проявляется в никеле и металлах платиновой группы. Отчасти эта разница объясняется тем, что цены на металлы продолжают падать.

С даты консенсуса (1 ноября) цена на никель упала на 10%, на палладий — на 5%. Текущие цены на никель и медь на 28% и на 12% ниже консенсусных. Считаем, что рынок продолжит пересматривать прогноз цен на 2024 г. в сторону понижения и со временем разрыв с нашими обновленными ценовыми прогнозами на следующий год сократится.

Оценка — понижение целевых цен, «Держать»

В результате переоценки прогнозных цен на металлы и, как следствие, более низких прибылей новые целевые коэффициенты P/E 2023 и P/E 2024 для Норникеля снизились до 9х, сдвинувшись в сторону исторического среднего в 8х. Для РУСАЛа целевые мультипликаторы P/E 2023 и P/E 2024 выросли и заметно превышают историческое среднее в 4,9x. Это во многом объясняется эффектом временных экспортных пошлин, которые оказывают значительное давление на и без того невысокие уровни прибыли.

Главное

• Норникель — прогнозы EBITDA на 2024–2025 гг. понижены на 6% и 13%.

• РУСАЛ — фаза масштабных капзатрат, ждем низкий свободный денежный поток.

• Цветмет / МПГ — нормализация цен с высоких уровней последних 2-х лет.

• Дивиденды — ждем от Норникеля доходность до 9% среднесрочно. Доходность РУСАЛа может составить до 5%, но есть риски.

• Оценка: Норникель торгуется с P/E 7,3х на 12 месяцев — дисконт 9% к среднему. РУСАЛ торгуется с 6,1x — премия 20% к историческим уровням.

• Снижены целевые цены и рекомендации до «Держать».

• Риски: укрепление рубля, введение ограничений со стороны Запада.

• Ближайший катализатор: результаты по МСФО (февраль – март).

В деталях

Пересмотр прогнозных цен на металлы привел к понижению оценки прибыли. Мы понизили прогноз по ценам на металлы Норникеля на следующие два года: на никель и палладий могут оказаться на 15% ниже по сравнению с нашими предыдущими ожиданиями, на платину — на 8% и 11% в 2024–2025 гг.

Мы понизили прогноз EBITDA компании на 2024 г. на 6% против предыдущих ожиданий до $6,7 млрд, прогноз на 2025 г. — на 13% до $7,7 млрд. Падение прибыли Норникеля негативно скажется на финансовом положении ее акционера РУСАЛ, который владеет 26,39% акций.

Без учета прибыли Норникеля РУСАЛ сейчас работает с убытками, а недавно заявленная масштабная инвестпрограмма в размере 400 млрд руб. по строительству глиноземного завода, по нашим оценкам, существенно снизит денежный поток в ближайшие три года.

Цены на металлы нормализовались после 2021 г. на ожиданиях профицита. В последние два года на рынках металлов наблюдались экстремально высокие цены на фоне постковидного восстановления экономики и геополитической нестабильности. Однако со II полугодия 2023 г. цены начали снижаться: наиболее заметно просели никель (-36% к среднему за 2022 г.) и палладий (-49%).

Ожидаем многолетнего профицита на рынке никеля на фоне наращивания производства Индонезией (более 50% мирового выпуска в 2022 г., по данным Геологической службы США), но прогнозируем рост цен до $20 000 за тонну в 2025 г. с учетом инфляции затрат на производство.

Небольшой дефицит в 2023 г. на рынках палладия и платины на фоне проблем с производством в ЮАР (36% мирового производства палладия, 72% платины, согласно Johnson Matthey) сменится профицитом. Взгляд на рынок алюминия у нас нейтральный: рынок находится в равновесии, как мы полагаем.

Норникель возобновляет дивиденды, РУСАЛ — возможно отсутствие выплат. Недавно совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2023 г. с доходностью 5%. Это несущественно для рынка, но важно с точки зрения возобновления дивидендной истории при положительном денежном потоке.

По нашим оценкам, дивдоходность в следующие два года будет на уровне 9%. Выплаты РУСАЛа могут быть скромнее: мы ожидаем доходность до 5%, но не исключаем, что компания может пока отказаться от дивидендов при нарушении ковенантов, указанных в дивполитике.

Оценка: Понижаем до «Держать». Для оценки обеих компаний мы использовали подход дисконтированных денежных потоков. После понижения цен на металлы целевая цена по акциям Норильского никеля упала с 25 000 до 21 000 руб., а рекомендация — до «Держать».

Мы также пересмотрели региональные премии на алюминий и географию поставок РУСАЛа, что в итоге привело к падению целевой цены акции до с 58 до 47 руб. и рекомендации «Держать». Бумаги Норникеля торгуются на уровне 7,3x по мультипликатору P/E с дисконтом 9% к среднему за 10 лет. Акции РУСАЛа торгуются с 6,1x, что подразумевает премию в 20% к историческим уровням.

Инвестиционный кейс — ключевые графики

Инвестиционный кейс Норникеля и РУСАЛа

Пересмотр прогнозных цен ухудшает оценку компаний

Риски для инвестиционного кейса — позитивные

• Рост цен на металлы: вероятность — средняя, влияние — среднее.

Более высокие цены по сравнению с нашими новыми прогнозными уровнями в долгосрочной перспективе будут транслироваться в более высокие прибыли и, как следствие, более высокую оценку стоимости компаний.

• Дивиденды выше ожиданий: вероятность — средняя; влияние — среднее.

Рост дивидендных выплат со стороны Норникеля до 90–100% от свободного денежного потока по итогам года (рекомендация совета директоров, по нашим оценкам, соответствует 75–80% свободного денежного потока за 9 месяцев) или возврат РУСАЛа к выплате дивидендов по итогам 2023 г. могут стать катализатором.

Риски для инвестиционного кейса — негативные

• Санкционные ограничения: вероятность — средняя, влияние — среднее.

Введение санкций против металлов, компаний или их акционеров приведет к дальнейшему изменению географии поставок и развитию альтернативных направлений, прежде всего в Азии. Влияние таких ограничений будет более выраженным для РУСАЛа из-за региональных премий (Европа — 9% от цены, по сравнению с 4% в азиатском регионе).

• Укрепление рубля: вероятность — средняя; влияние — среднее.

Дальнейшее укрепление рубля негативно скажется на прибыли обеих компаний, при этом эффект для РУСАЛа будет смягчен через снижение стоимости импортируемого сырья (в частности, глинозема).

Ключевые изменения — снижение цен на металлы

Мы обновили прогнозы по ценам на металлы Норникеля и пересмотрели региональные премии на алюминий. Ожидаем, что EBITDA металлурга будет ниже наших предыдущих оценок — на 6% в следующем году и на 13% в 2025 г. Также прогнозируем, что в структуре экспорта РУСАЛа до 50% увеличится доля азиатского региона, где премия на поставку алюминия исторически ниже, чем в других регионах.

Такой пересмотр оказал существенное влияние на прибыль компании (в силу низкой рентабельности): мы ожидаем, что EBITDA РУСАЛа будет ниже наших предыдущих прогнозов более чем на 30%. При такой прибыли свободный денежный поток в ближайшие три года будет на низких уровнях.

БКС против консенсуса — рынок еще не пересмотрел прогноз цен на металлы

По обеим компаниям мы ожидаем более низкие финансовые показатели, чем рынок. Такое заметное расхождение, полагаем, обусловлено более низкими прогнозами по ценам на металлы с нашей стороны: наиболее сильно это проявляется в никеле и металлах платиновой группы. Отчасти эта разница объясняется тем, что цены на металлы продолжают падать.

С даты консенсуса (1 ноября) цена на никель упала на 10%, на палладий — на 5%. Текущие цены на никель и медь на 28% и на 12% ниже консенсусных. Считаем, что рынок продолжит пересматривать прогноз цен на 2024 г. в сторону понижения и со временем разрыв с нашими обновленными ценовыми прогнозами на следующий год сократится.

Оценка — понижение целевых цен, «Держать»

В результате переоценки прогнозных цен на металлы и, как следствие, более низких прибылей новые целевые коэффициенты P/E 2023 и P/E 2024 для Норникеля снизились до 9х, сдвинувшись в сторону исторического среднего в 8х. Для РУСАЛа целевые мультипликаторы P/E 2023 и P/E 2024 выросли и заметно превышают историческое среднее в 4,9x. Это во многом объясняется эффектом временных экспортных пошлин, которые оказывают значительное давление на и без того невысокие уровни прибыли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба