Недавно посмотрел видео Дениса и Ильи в канале Вредных инвесторов про SFI (всем рекомендую):

Самый главный слайд про SFI конечно этот:

Захотелось порассуждать о перспективах холдинга в виде тезисов.

👉 SFI в последнее время имеет сильные финансовые результаты, прибыль иксует по сравнению с прошлыми годами (правда надо учитывать ее структуру, но все же):

Основная заслуга это конечно Европлан (100% дочка, раньше эмитент так и назывался), а ВСК/Русснефть и Мвидео лишь дополняют картину. Холдингу SFI главное не терять деньги на инвестициях))

👉 В первые после 5-летнего перерыва начали платить дивиденды, не то чтобы много (по меркам рынка), но лучше чем АФК Система ничего.

👉 Основная соль в акционерном капитале — 57% акций казначейские (принадлежат самой компании). По-хорошему могут “погасить”/продать, но почему-то этого пока не делают. Если предположить, что они погашенные — капитализация компании 27 млрд руб, если нет, то 62 млрд руб. Даже при нормализации прибыли к 6-7 млрд руб в теории стоят недорого, но это теория!

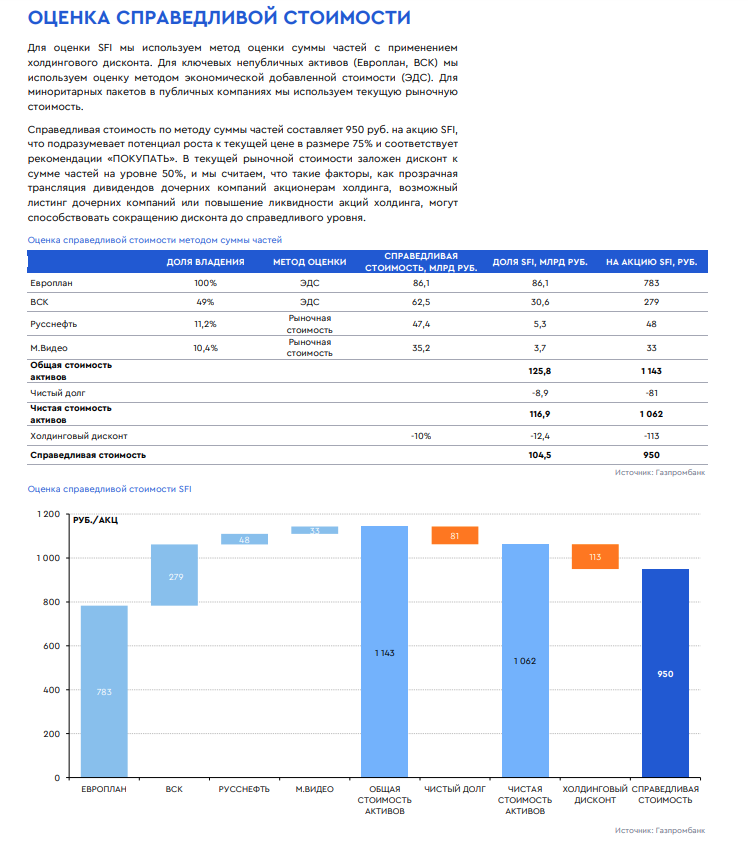

Наткнулся на интересный обзор ГПБ в целом каждый может сам почитать. Основные картинки (каждый сам решает верить этому или нет):

👉 График акций похож на стэйблкойн, но внутри же есть фундамент в виде роста прибыли? И перспектив движения куда-то в другую сторону?

Акции стоят столько же, сколько и в 2015 году, хотя прибыль выросла в несколько раз (в тч дочерних активов)

Итого: акции SFI выглядят недорогими (основа результаты Европлан и казначейские акции), дивиденды холдинг стал платить, фундаментальные перспективы для раскрытия стоимости имеются. Покупать или нет — пока не решил, но присматриваться однозначно стоит в условиях дефицита идей.

Самый главный слайд про SFI конечно этот:

Захотелось порассуждать о перспективах холдинга в виде тезисов.

👉 SFI в последнее время имеет сильные финансовые результаты, прибыль иксует по сравнению с прошлыми годами (правда надо учитывать ее структуру, но все же):

Основная заслуга это конечно Европлан (100% дочка, раньше эмитент так и назывался), а ВСК/Русснефть и Мвидео лишь дополняют картину. Холдингу SFI главное не терять деньги на инвестициях))

👉 В первые после 5-летнего перерыва начали платить дивиденды, не то чтобы много (по меркам рынка), но лучше чем АФК Система ничего.

👉 Основная соль в акционерном капитале — 57% акций казначейские (принадлежат самой компании). По-хорошему могут “погасить”/продать, но почему-то этого пока не делают. Если предположить, что они погашенные — капитализация компании 27 млрд руб, если нет, то 62 млрд руб. Даже при нормализации прибыли к 6-7 млрд руб в теории стоят недорого, но это теория!

Наткнулся на интересный обзор ГПБ в целом каждый может сам почитать. Основные картинки (каждый сам решает верить этому или нет):

👉 График акций похож на стэйблкойн, но внутри же есть фундамент в виде роста прибыли? И перспектив движения куда-то в другую сторону?

Акции стоят столько же, сколько и в 2015 году, хотя прибыль выросла в несколько раз (в тч дочерних активов)

Итого: акции SFI выглядят недорогими (основа результаты Европлан и казначейские акции), дивиденды холдинг стал платить, фундаментальные перспективы для раскрытия стоимости имеются. Покупать или нет — пока не решил, но присматриваться однозначно стоит в условиях дефицита идей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба