11 декабря 2023 Omega Global Кошкина Лика

Пятничный поцелуй

Главными событиями уходящей недели были экономические отчеты США.

Почти все ключевые отчеты США, на которых строится текущая политика ФРС, вышли на аппетит к риску, но реакция среди недели на потрясающие отчеты с точки зрения разворота ФРС по вакансиям JOLTs, себестоимости труда в 3 квартале была краткосрочной, после первой реакции фондового рынка на рост шел глубокий откат вниз.

Сегодня на почти идеальном для аппетита к риску нонфарме первый шип вниз был чрезмерным, последующий рост ленивым и незначительным, только падение краткосрочных инфляционных ожиданий в отчете Мичигана на 1,4%гг привел к закрытию фондовых индексов на хаях недели.

Фиксирование прибыли в декабре является традиционным процессом, но достаточно раннее начало и огромные объемы закрытия лонгов акций намекают, что не все так просто.

Чего могут опасаться управляющие хедж-фондов? Экономика или геополитика?

Опасения по рецессии очевидны, экономика США начала падение в пропасть, промышленность находится в рецессии уже давно, а сектор услуг слишком близок к водоразделу рецессии с учетом сезона рождественских праздников.

Если из сегодняшнего отчета по рынку труда США вычесть вернувшихся в рабочую силу забастовщиков и обратить внимание на то, что количество рабочих мест за октябрь на уровне 150К не было пересмотрено ни на понижение ни на повышение (что встречается также часто, как единорог на улице), то можно сделать вывод о близости к тому моменту, когда число новых рабочих мест выйдет ниже 100К, т.е. ниже ежемесячного притока в рабочую силу, что означает рецессию.

А потом, через 3-6 месяцев согласно истории, нонфарм выйдет отрицательным, что означает очень глубокую рецессию, при которой ФРС должен резко снизить ставки до 2,0%, дабы оказать экономике минимальную помощь, а готов ли ФРС к таким шагам – вопрос, ибо это будет очередное признание ошибки с чрезмерным ужесточением политики.

Геополитическая ситуация заставляет задуматься.

Если ещё летом можно было предполагать, что ситуация движется к биполярному миру, то результаты выборов в некоторых странах Еврозоны и поведение США в Израиле в стиле мужа, держащего жену за руку при массовом изнасиловании и просящего потерпеть ещё немного, заставляет задуматься.

Традиционные центристы отстаивают радикальные направления, а правые партии внезапно оказались единственными, отстаивающими традиционные ценности.

Возможно, впереди не биполярный мир, а США, строящий границы с Мексикой и не только, и весь остальной мир.

Да ещё вопрос какой путь выберет США после выборов в ноябре 2024 года.

Интересное время впереди, сродни китайскому пожеланию «чтоб вам жить в эпоху перемен».

По ВА/ТА:

— Индекс доллара.

Дошел до линии шеи ОГП, закрепится выше – цель будет на 106,00+-.

— Насдак100.

Базовый вариант по Насдаку100: начали рост в 5 волне.

К сожалению, S&P500 сие не подтверждает, поэтому пока нельзя исключить, что 4 волна ещё не закончена.

Пауэлл в среду даст урок волнового анализа.

Вводная на открытие недели

Предстоящая неделя будет напряженной, три ведущих ЦБ, ФРС, ВоЕ и ЕЦБ, огласят свои решения, кроме этого, будет опубликован ряд экономических отчетов «первого эшелона».

В центре внимания будет решение ФРС в среду, ставка останется неизменной, участники рынка будут пытаться уловить намеки ФРС по времени начала снижения ставок.

На текущем этапе изменение указаний по ставкам в сопроводительном заявлении ФРС крайне маловероятно с учетом отсутствия рецессии и уровней фондового рынка США, члены ФРС понимают, что официальное оглашение голубиного разворота усилит аппетит к риску и может привести к повторному витку роста инфляции.

Основная реакция рынка будет на прогнозы членов ФРС по ставкам, т.е. планирует ли большинство членов ФРС ещё одно повышение ставки и сколько снижений ставок ожидается в 2024 году.

И здесь возникает проблема, ибо по уму дополнительное повышение ставки больше не требуется, но если это отобразить в прогнозах, то сие приведет к нежелательному на текущем этапе аппетиту к риску.

Если члены ФРС не станут кривить душой, то в прогнозах большинства дополнительное повышение ставки будет отсутствовать, но тогда сие нужно компенсировать чем-то ястребиным по традиции решений в этом году.

К примеру, веским ястребиным сигналом станет запланированное одно снижение ставки в 2024 году, причем в ходе пресс-конференции Пауэлл может заявить, что снижение ставки возможно в конце 2024 года, т.е. после выборов, в то время как рынки ждут начала снижения ставок с мая после пятничного нонфарма (до нонфарма ожидалось снижение ставок в марте).

Если же члены ФРС решат оставить в прогнозах ещё одно повышение ставки в 2024 году, то в целом прогнозы на конец 2024 года не изменятся, а Пауэлл сможет себе позволить голубиные нотки в стиле «если инфляция продолжит падать, а рынок труда охлаждаться, то дополнительное повышение ставок не потребуется».

Важным будет отчет по инфляции CPI США во вторник, он определит как уровни рынка перед ФРС, так и восприятие риторики Пауэлла, т.е. динамика инфляции заставит трейдеров воспринимать риторику Джея через призму наполовину полного или наполовину пустого стакана.

В четверг два ЦБ огласят решение по ставке: ВоЕ и ЕЦБ.

Оба оставят ставки неизменными, риторика ВоЕ, скорее всего, сохранит шанс повышения ставки при необходимости (важен отчет по рынку труда Британии во вторник, особенно рост зарплат), а вот что скажет Лагард – непонятно, хотя абсолютно очевидно, что цикл повышения ставок в Еврозоне завершен и пора начинать обсуждение снижения ставок.

Опасность решения ЕЦБ будет заключаться в том, что ястребы во главе с Германией потребуют досрочного завершения реинвестиций программы РЕРР в обмен на оглашение цикла повышения ставок законченным, а любое досрочное уменьшение выкупа ГКО южных стран — это ускорение на пути приближения к долговому кризису.

Тем не менее, обсуждение досрочного завершения реинвестиций программы РЕРР должно начаться в начале следующего года, поэтому более вероятно, что заседание ЕЦБ будет проходным с риторикой Лагард «повышение ставок не является необходимым согласно новым прогнозам для достижения цели по инфляции на прогнозном горизонте, но, если будет нужно – повысим без колебаний».

На неделе будет много интересных отчетов, по США, кроме инфляции CPI во вторник важен блок данных во главе с розничными продажами в четверг, сильная розница может изменить толкование риторики Пауэлла в более ястребиную сторону.

По Еврозоне хитом станут PMI в первом чтении за декабрь в пятницу.

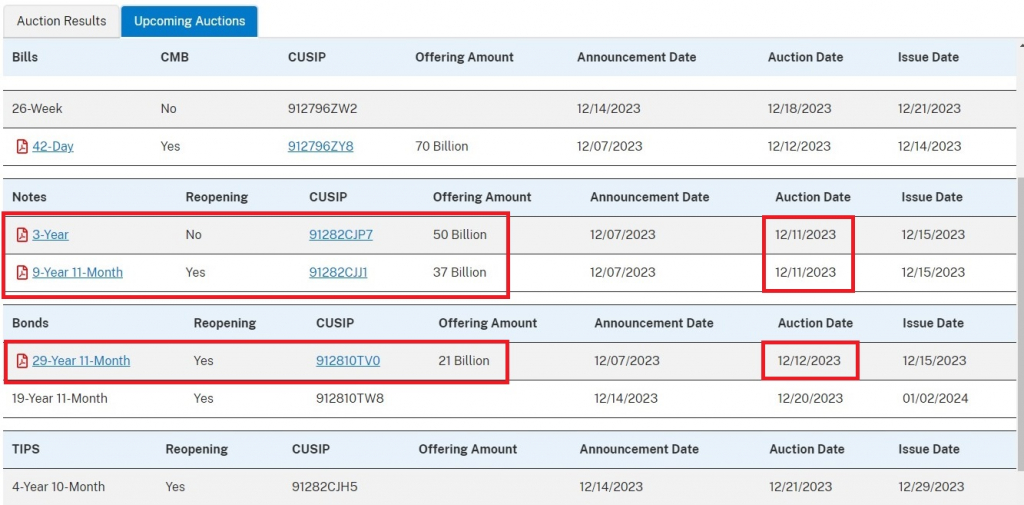

Минфин США ограбит рынки на 321 млрд долларов через аукционы ГКО, но важные аукционы пройдут до заседания ФРС, только 30-летки во вторник могут подтвердить настроения рынка после публикации отчета по инфляции CPI США.

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Аукционы 3-летних и 10-летних ГКО США.

— Вторник:

Отчет по рынку труда Британии.

ZEW Германии.

Инфляция CPI США.

Аукцион 30-летних ГКО США.

— Среда:

Блок данных Британии во главе с ВВП.

Инфляция PPI США.

Заседание ФРС в 22.00мск.

Пресс-конференция Пауэлла в 22.30мск.

— Четверг:

Отчет по рынку труда Австралии.

Заседание ВоЕ в 15.00мск.

Заседание ЕЦБ в 16.15мск.

Блок данных США во главе с розничными продажами.

Пресс-конференция Лагард 16.45мск.

— Пятница:

Блок данных Китая во главе с розничными продажами и промышленным производством.

PMI Еврозоны за декабрь в первом чтении.

PMI Британии за декабрь в первом чтении.

Заседание ЦБ РФ в 13.30мск.

PMI США за декабрь в первом чтении.

Выступление главы ВоС Маклема в 20.25мск.

Главными событиями уходящей недели были экономические отчеты США.

Почти все ключевые отчеты США, на которых строится текущая политика ФРС, вышли на аппетит к риску, но реакция среди недели на потрясающие отчеты с точки зрения разворота ФРС по вакансиям JOLTs, себестоимости труда в 3 квартале была краткосрочной, после первой реакции фондового рынка на рост шел глубокий откат вниз.

Сегодня на почти идеальном для аппетита к риску нонфарме первый шип вниз был чрезмерным, последующий рост ленивым и незначительным, только падение краткосрочных инфляционных ожиданий в отчете Мичигана на 1,4%гг привел к закрытию фондовых индексов на хаях недели.

Фиксирование прибыли в декабре является традиционным процессом, но достаточно раннее начало и огромные объемы закрытия лонгов акций намекают, что не все так просто.

Чего могут опасаться управляющие хедж-фондов? Экономика или геополитика?

Опасения по рецессии очевидны, экономика США начала падение в пропасть, промышленность находится в рецессии уже давно, а сектор услуг слишком близок к водоразделу рецессии с учетом сезона рождественских праздников.

Если из сегодняшнего отчета по рынку труда США вычесть вернувшихся в рабочую силу забастовщиков и обратить внимание на то, что количество рабочих мест за октябрь на уровне 150К не было пересмотрено ни на понижение ни на повышение (что встречается также часто, как единорог на улице), то можно сделать вывод о близости к тому моменту, когда число новых рабочих мест выйдет ниже 100К, т.е. ниже ежемесячного притока в рабочую силу, что означает рецессию.

А потом, через 3-6 месяцев согласно истории, нонфарм выйдет отрицательным, что означает очень глубокую рецессию, при которой ФРС должен резко снизить ставки до 2,0%, дабы оказать экономике минимальную помощь, а готов ли ФРС к таким шагам – вопрос, ибо это будет очередное признание ошибки с чрезмерным ужесточением политики.

Геополитическая ситуация заставляет задуматься.

Если ещё летом можно было предполагать, что ситуация движется к биполярному миру, то результаты выборов в некоторых странах Еврозоны и поведение США в Израиле в стиле мужа, держащего жену за руку при массовом изнасиловании и просящего потерпеть ещё немного, заставляет задуматься.

Традиционные центристы отстаивают радикальные направления, а правые партии внезапно оказались единственными, отстаивающими традиционные ценности.

Возможно, впереди не биполярный мир, а США, строящий границы с Мексикой и не только, и весь остальной мир.

Да ещё вопрос какой путь выберет США после выборов в ноябре 2024 года.

Интересное время впереди, сродни китайскому пожеланию «чтоб вам жить в эпоху перемен».

По ВА/ТА:

— Индекс доллара.

Дошел до линии шеи ОГП, закрепится выше – цель будет на 106,00+-.

— Насдак100.

Базовый вариант по Насдаку100: начали рост в 5 волне.

К сожалению, S&P500 сие не подтверждает, поэтому пока нельзя исключить, что 4 волна ещё не закончена.

Пауэлл в среду даст урок волнового анализа.

Вводная на открытие недели

Предстоящая неделя будет напряженной, три ведущих ЦБ, ФРС, ВоЕ и ЕЦБ, огласят свои решения, кроме этого, будет опубликован ряд экономических отчетов «первого эшелона».

В центре внимания будет решение ФРС в среду, ставка останется неизменной, участники рынка будут пытаться уловить намеки ФРС по времени начала снижения ставок.

На текущем этапе изменение указаний по ставкам в сопроводительном заявлении ФРС крайне маловероятно с учетом отсутствия рецессии и уровней фондового рынка США, члены ФРС понимают, что официальное оглашение голубиного разворота усилит аппетит к риску и может привести к повторному витку роста инфляции.

Основная реакция рынка будет на прогнозы членов ФРС по ставкам, т.е. планирует ли большинство членов ФРС ещё одно повышение ставки и сколько снижений ставок ожидается в 2024 году.

И здесь возникает проблема, ибо по уму дополнительное повышение ставки больше не требуется, но если это отобразить в прогнозах, то сие приведет к нежелательному на текущем этапе аппетиту к риску.

Если члены ФРС не станут кривить душой, то в прогнозах большинства дополнительное повышение ставки будет отсутствовать, но тогда сие нужно компенсировать чем-то ястребиным по традиции решений в этом году.

К примеру, веским ястребиным сигналом станет запланированное одно снижение ставки в 2024 году, причем в ходе пресс-конференции Пауэлл может заявить, что снижение ставки возможно в конце 2024 года, т.е. после выборов, в то время как рынки ждут начала снижения ставок с мая после пятничного нонфарма (до нонфарма ожидалось снижение ставок в марте).

Если же члены ФРС решат оставить в прогнозах ещё одно повышение ставки в 2024 году, то в целом прогнозы на конец 2024 года не изменятся, а Пауэлл сможет себе позволить голубиные нотки в стиле «если инфляция продолжит падать, а рынок труда охлаждаться, то дополнительное повышение ставок не потребуется».

Важным будет отчет по инфляции CPI США во вторник, он определит как уровни рынка перед ФРС, так и восприятие риторики Пауэлла, т.е. динамика инфляции заставит трейдеров воспринимать риторику Джея через призму наполовину полного или наполовину пустого стакана.

В четверг два ЦБ огласят решение по ставке: ВоЕ и ЕЦБ.

Оба оставят ставки неизменными, риторика ВоЕ, скорее всего, сохранит шанс повышения ставки при необходимости (важен отчет по рынку труда Британии во вторник, особенно рост зарплат), а вот что скажет Лагард – непонятно, хотя абсолютно очевидно, что цикл повышения ставок в Еврозоне завершен и пора начинать обсуждение снижения ставок.

Опасность решения ЕЦБ будет заключаться в том, что ястребы во главе с Германией потребуют досрочного завершения реинвестиций программы РЕРР в обмен на оглашение цикла повышения ставок законченным, а любое досрочное уменьшение выкупа ГКО южных стран — это ускорение на пути приближения к долговому кризису.

Тем не менее, обсуждение досрочного завершения реинвестиций программы РЕРР должно начаться в начале следующего года, поэтому более вероятно, что заседание ЕЦБ будет проходным с риторикой Лагард «повышение ставок не является необходимым согласно новым прогнозам для достижения цели по инфляции на прогнозном горизонте, но, если будет нужно – повысим без колебаний».

На неделе будет много интересных отчетов, по США, кроме инфляции CPI во вторник важен блок данных во главе с розничными продажами в четверг, сильная розница может изменить толкование риторики Пауэлла в более ястребиную сторону.

По Еврозоне хитом станут PMI в первом чтении за декабрь в пятницу.

Минфин США ограбит рынки на 321 млрд долларов через аукционы ГКО, но важные аукционы пройдут до заседания ФРС, только 30-летки во вторник могут подтвердить настроения рынка после публикации отчета по инфляции CPI США.

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Аукционы 3-летних и 10-летних ГКО США.

— Вторник:

Отчет по рынку труда Британии.

ZEW Германии.

Инфляция CPI США.

Аукцион 30-летних ГКО США.

— Среда:

Блок данных Британии во главе с ВВП.

Инфляция PPI США.

Заседание ФРС в 22.00мск.

Пресс-конференция Пауэлла в 22.30мск.

— Четверг:

Отчет по рынку труда Австралии.

Заседание ВоЕ в 15.00мск.

Заседание ЕЦБ в 16.15мск.

Блок данных США во главе с розничными продажами.

Пресс-конференция Лагард 16.45мск.

— Пятница:

Блок данных Китая во главе с розничными продажами и промышленным производством.

PMI Еврозоны за декабрь в первом чтении.

PMI Британии за декабрь в первом чтении.

Заседание ЦБ РФ в 13.30мск.

PMI США за декабрь в первом чтении.

Выступление главы ВоС Маклема в 20.25мск.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба