28 декабря 2023 giovanni1313

Ключевая предпосылка, на которой держатся нынешние эйфорические настроения на рынке США — это «отмена рецессии» и «мягкая посадка». Подразумевается, что рецессия отменена если не навсегда, то на обозримое будущее. Лет хотя бы на семь.

Главный вопрос к этой предпосылке: а почему мы уверены, что экономика уже села? И почему рецессия должна была возникнуть непременно до 13 декабря 2023 г., а после 13 декабря 2023 г. она возникнуть не может?

Для ответа на этот вопрос нам стоит обратиться к историческим данным. Цель — понять примерный темп перехода от пика экономического цикла к фазе рецессии. Действительно, вдруг по всем признакам рецессия уже должна была случиться? А если она не случилась, то вдруг мы просто «перескочили» через эту неприятную фазу? Ну, не знаю, телепортировались как-то? И впереди у нас снова фазы восстановления (от побочных эффектов телепортации, видимо) и роста?

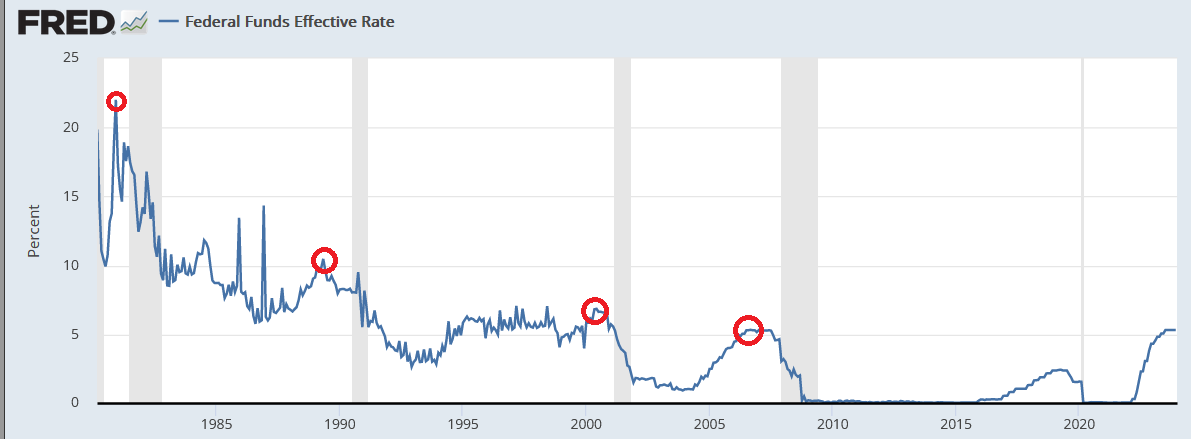

Мы можем подойти к датировке как минимум с двух позиций: монетарной политики и макроэкономики. Начнем с монетарной политики, она проще. Обозначим пик цикла как момент достижения предельной учетной ставки. Логика такая: чем больше «перегрелась» экономика, тем выше ставка нужна для контрциклического балансирования. Рассматривать будем 9 предыдущих циклических рецессий в США (рецессия-2020 — не циклическая).

Картина получится следующая. Во-первых, мы можем разбить нашу ретроспективу (с 1957 г.) на два характерных периода. Первый — до 1980 г. Пять рецессий, средний период от достижения пиковой учетной ставки — 2 месяца. Медианный — 0 месяцев. Это значит, что пиковая ставка была достигнута, когда экономика уже была в рецессии. И у нас целых три таких случая: рецессия-1957, рецессия-1974 и рецессия-1980.

Период этот давнишний. Только на самом его излете возникла нынешняя валютная система (Ямайская), да и монетарная политика — наш ориентир для датировки — с тех пор изменилась кардинально. Так, правило Тейлора было сформулировано только в 1992.

Поэтому второму периоду — начиная с 1981 г. — мы должны уделить более пристальное внимание. В него попадает 4 рецессии. Во всех пиковые ставки достигнуты до начала спада. Средний срок от достижения пиковой ставки до рецессии — 15 месяцев, медианный — 12 месяцев. Максимум и минимум — 19 и 9 месяцев соответственно.

Что говорит нам история по поводу сегодняшнего дня, если мы полагаемся на более свежий опыт? Что рецессию не стоило ждать раньше апреля 2024. И стоило ждать в 3 квартале 2024.

Так что пока не очень понятно, что именно отменили отменятели рецессии. Ладно, давайте теперь зайдем со стороны макро. Здесь картина будет получаться не такой чёткой, потому что любой агрегированный индикатор — например, Coincident Economic Activity Index от ФРБ Филадельфии — по определению достигнет пика ровно перед тем моментом, как начнется спад, т. е. рецессия.

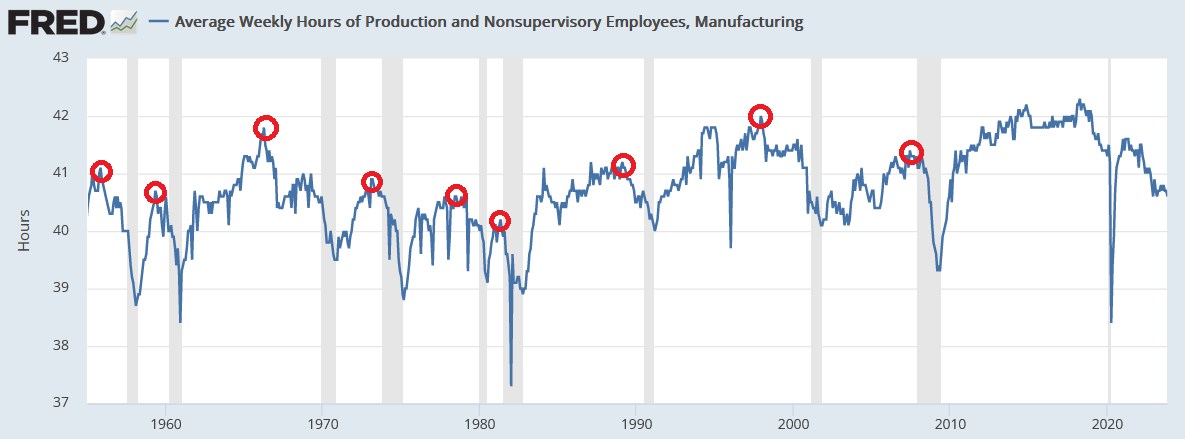

Поэтому нам надо быть более изобретательными в поиске подходящих макро-показателей, которые могли бы дать «упреждающий» сигнал. Одним из кандидатов является продолжительность рабочей недели линейного персонала в обрабатывающей промышленности — достаточно хорошо отражающая состояние общего рынка труда.

Пик продолжительности рабочей недели для 9 предыдущих рецессий в среднем на 18 месяцев опережал их начало. Медиана — 11 месяцев. Но было 2 случая — рецессия-1969 и рецессия-2001 — когда этот период составил около 3,5 лет.

В этом цикле пик пришёлся на май 2021 г. Если ориентироваться на средние значения — да, рецессия уже могла бы и случиться. Но нам надо помнить, что в нынешнем цикле рынок труда разогрелся особенно сильно, что означает более сильную инерцию. Более того, пандемия могла исказить циклический паттерн этого показателя. Так, пик рабочей недели мог отражать пик проблем с цепями поставок, а не пик экономической активности. Локдауны, закрывавшие предприятия сферы услуг, тоже могли исказить цикл. Наконец, продолжительность нынешнего дорецессионного периода не является историческим рекордом и имеет прецеденты, в том числе один — относительно недавно.

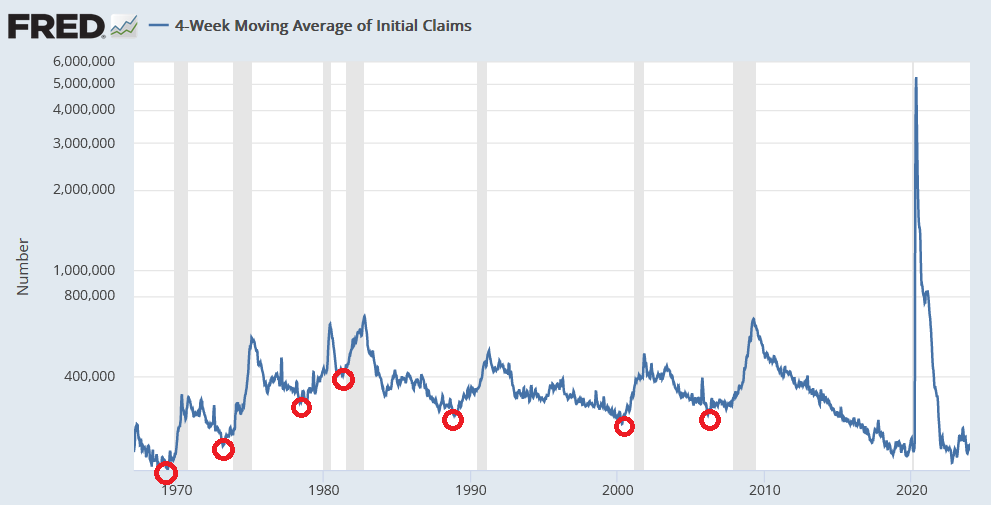

Проверим себя по еще одному индикатору рынка труда — первичным обращениям за пособием по безработице. Эта серия более короткая, с 1967 года, и охватывает 7 рецессий. Средний период от минимума (по сумме за 4 недели) первичных обращений до начала рецессии — 13 месяцев. Медиана — 11 месяцев. При этом в трёх крайних циклических рецессиях продолжительность этого периода была более растянута: 21, 11 и 23 месяца.

В нынешнем цикле минимум первичных обращений пришелся на сентябрь 2022 — что подтверждает наше предположение о более позднем пике разогрева на рынке труда. Как видим, мы только-только прошли «экватор» исторического распределения начала рецессии. Ни о каких «телепортациях» и прочей аномальщине пока речи идти не может.

Опять-таки, напомню про крайне высокую степень разогрева рынка труда. Достаточно сказать, что минимум в этом цикле — ~190 тыс. обращений в неделю — оказался рекордным за крайние 50 лет. А рабочая сила за эти полвека выросла в 1,8 раза. Между абсолютной величиной минимума первичных обращений и продолжительностью периода до наступления рецессии можно увидеть некоторую связь, хотя на 7 точках ее статистическая значимость будет невелика. Эта связь указывает на длину периода порядка 21-22 месяцев в этом цикле.

Подведем итоги нашей исторической ретроспективе. Если ориентироваться на политику ФРС, ждать рецессию было еще рановато. Показатели рынка труда дают более смешанную картину — но совокупность данных говорит о том, что рецессия вполне может случиться и позже. Оба подхода указывают на 2024-й год как на наиболее вероятный момент начала рецессии.

Но мы оставили за скобками фактор, который пропускать совсем не следует. Хотя бы потому, что в большинстве предыдущих экономических циклов он хотя бы номинально стремился к контрциклическому поведению, а в этом — максимально процикличен. Речь о дефиците государственного бюджета.

Сейчас, в моменте, он составляет около 7,5% ВВП. Если мы обратимся к показателю, который я обозвал «фискальной адекватностью» — уровень безработицы плюс сальдо бюджета…

...то сейчас он примерно там же, где был в мае 2023 на этом графике: минус 3,8 п.п. Это огромный навес избыточного спроса, сопоставимый только с коронавирусными 2020-21 годами. И этот «дополнительный подогрев», при прочих равных, будет смещать наступление рецессии в более поздние периоды исторического распределения. Вплоть до обновления максимумов этого распределения.

Поэтому на фоне этого «подогрева», всеобщий эйфории и иррационального возбуждения я бы сейчас смотрел в сторону совсем другого риска — риска ускорения инфляции. Мы приняли как данность, что предельный уровень ставки достигнут в июне — но этот цикл еще не завершен.

Что имеем на сегодняшний момент? Абсолютная эйфория в инвестиционных кругах. Индекс потребительских настроений в декабре взлетел обратно к 2-летним максимумам. Один из важнейших показателей уверенности потребителей в будущем — продажи жилья — в ноябре неожиданно вернулся к росту после падения 5 месяцев подряд.

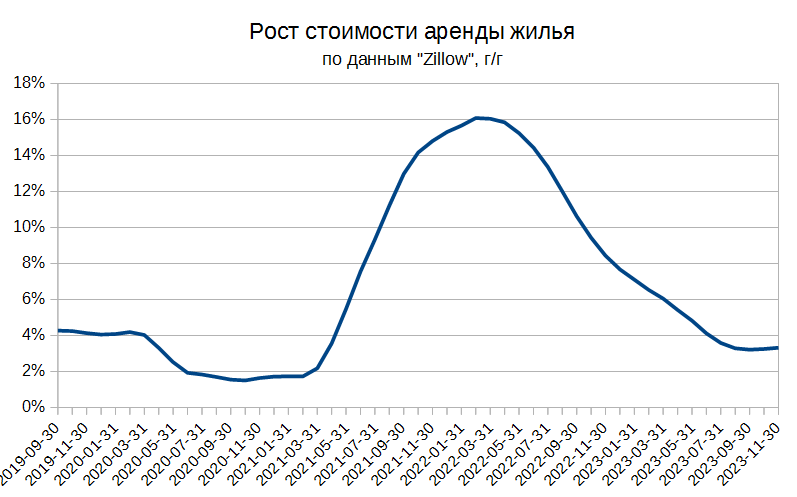

Вернувшаяся к покупателям уверенность толкает цены на дома вверх. Медианная цена продажи в ноябре выросла на 4% г/г. С точки зрения монетарной политики важнее цены на аренду жилья — и здесь пока мы видим стабилизацию около отметки +3,3% г/г. Но ускорение более чем вероятно.

В базовом индексе потребительских цен (кроме жилья) последние 4 месяца наблюдалось восстановление инфляции до целевых значений (+1,9% в год. выражении), совпавшее по времени с некоторым подъемом потребительских настроений. Таким образом, дальнейший рост энтузиазма потребителей может спровоцировать перелет цели.

Рынок труда остается перегретым, хотя степень этого перегрева несколько снизилась по сравнению с 2022 г. По данным индекса вакансий Help Wanted OnLine, число вакансий на онлайн-платформах в ноябре 2023 было примерно на 45% выше, чем в 2019.

Зайдем со стороны исторического распределения нормы сбережений для различных секторов. Норма сбережения населения — 8-ой процентиль (1959-2023). Норма сбережения федерального правительства = дефицит бюджета, о котором мы говорили выше — 10-й процентиль (1929-2022). Норма сбережений корпораций — чуть менее низкая, 25-й процентиль (1947-2023).

В совокупности это не слишком спокойная обстановка , если «звериные души» начинают испытывать прилив оптимизма. Потому что всё и так уже сильно разогрето.

Так что многое указывает на то, что после «мягкой посадки» мы можем достаточно быстро «мягко взлететь» — инфляция начнет очередной виток разгона. Подобно тому, как она начала разгоняться в первой половине 2023 г. после дезинфляционного 4 кв. 2022. Обстановка очень похожа на прошлогоднюю: тогда тоже случился резкий всплеск энтузиазма среди корпораций, потребителей и финансового сектора.

Не могу сказать, что риск этот очень высокий. Но он есть. Баланс рисков сейчас сместился в сторону повышенной инфляции. Надолго ли хватит порыва оптимизма? Сейчас сказать трудно. Но есть вероятность, что «дяде Джерому» и его коллегам из ФРС скоро придется обсуждать не снижение, а повышение ставки в 2024 году.

Главный вопрос к этой предпосылке: а почему мы уверены, что экономика уже села? И почему рецессия должна была возникнуть непременно до 13 декабря 2023 г., а после 13 декабря 2023 г. она возникнуть не может?

Для ответа на этот вопрос нам стоит обратиться к историческим данным. Цель — понять примерный темп перехода от пика экономического цикла к фазе рецессии. Действительно, вдруг по всем признакам рецессия уже должна была случиться? А если она не случилась, то вдруг мы просто «перескочили» через эту неприятную фазу? Ну, не знаю, телепортировались как-то? И впереди у нас снова фазы восстановления (от побочных эффектов телепортации, видимо) и роста?

Мы можем подойти к датировке как минимум с двух позиций: монетарной политики и макроэкономики. Начнем с монетарной политики, она проще. Обозначим пик цикла как момент достижения предельной учетной ставки. Логика такая: чем больше «перегрелась» экономика, тем выше ставка нужна для контрциклического балансирования. Рассматривать будем 9 предыдущих циклических рецессий в США (рецессия-2020 — не циклическая).

Картина получится следующая. Во-первых, мы можем разбить нашу ретроспективу (с 1957 г.) на два характерных периода. Первый — до 1980 г. Пять рецессий, средний период от достижения пиковой учетной ставки — 2 месяца. Медианный — 0 месяцев. Это значит, что пиковая ставка была достигнута, когда экономика уже была в рецессии. И у нас целых три таких случая: рецессия-1957, рецессия-1974 и рецессия-1980.

Период этот давнишний. Только на самом его излете возникла нынешняя валютная система (Ямайская), да и монетарная политика — наш ориентир для датировки — с тех пор изменилась кардинально. Так, правило Тейлора было сформулировано только в 1992.

Поэтому второму периоду — начиная с 1981 г. — мы должны уделить более пристальное внимание. В него попадает 4 рецессии. Во всех пиковые ставки достигнуты до начала спада. Средний срок от достижения пиковой ставки до рецессии — 15 месяцев, медианный — 12 месяцев. Максимум и минимум — 19 и 9 месяцев соответственно.

Что говорит нам история по поводу сегодняшнего дня, если мы полагаемся на более свежий опыт? Что рецессию не стоило ждать раньше апреля 2024. И стоило ждать в 3 квартале 2024.

Так что пока не очень понятно, что именно отменили отменятели рецессии. Ладно, давайте теперь зайдем со стороны макро. Здесь картина будет получаться не такой чёткой, потому что любой агрегированный индикатор — например, Coincident Economic Activity Index от ФРБ Филадельфии — по определению достигнет пика ровно перед тем моментом, как начнется спад, т. е. рецессия.

Поэтому нам надо быть более изобретательными в поиске подходящих макро-показателей, которые могли бы дать «упреждающий» сигнал. Одним из кандидатов является продолжительность рабочей недели линейного персонала в обрабатывающей промышленности — достаточно хорошо отражающая состояние общего рынка труда.

Пик продолжительности рабочей недели для 9 предыдущих рецессий в среднем на 18 месяцев опережал их начало. Медиана — 11 месяцев. Но было 2 случая — рецессия-1969 и рецессия-2001 — когда этот период составил около 3,5 лет.

В этом цикле пик пришёлся на май 2021 г. Если ориентироваться на средние значения — да, рецессия уже могла бы и случиться. Но нам надо помнить, что в нынешнем цикле рынок труда разогрелся особенно сильно, что означает более сильную инерцию. Более того, пандемия могла исказить циклический паттерн этого показателя. Так, пик рабочей недели мог отражать пик проблем с цепями поставок, а не пик экономической активности. Локдауны, закрывавшие предприятия сферы услуг, тоже могли исказить цикл. Наконец, продолжительность нынешнего дорецессионного периода не является историческим рекордом и имеет прецеденты, в том числе один — относительно недавно.

Проверим себя по еще одному индикатору рынка труда — первичным обращениям за пособием по безработице. Эта серия более короткая, с 1967 года, и охватывает 7 рецессий. Средний период от минимума (по сумме за 4 недели) первичных обращений до начала рецессии — 13 месяцев. Медиана — 11 месяцев. При этом в трёх крайних циклических рецессиях продолжительность этого периода была более растянута: 21, 11 и 23 месяца.

В нынешнем цикле минимум первичных обращений пришелся на сентябрь 2022 — что подтверждает наше предположение о более позднем пике разогрева на рынке труда. Как видим, мы только-только прошли «экватор» исторического распределения начала рецессии. Ни о каких «телепортациях» и прочей аномальщине пока речи идти не может.

Опять-таки, напомню про крайне высокую степень разогрева рынка труда. Достаточно сказать, что минимум в этом цикле — ~190 тыс. обращений в неделю — оказался рекордным за крайние 50 лет. А рабочая сила за эти полвека выросла в 1,8 раза. Между абсолютной величиной минимума первичных обращений и продолжительностью периода до наступления рецессии можно увидеть некоторую связь, хотя на 7 точках ее статистическая значимость будет невелика. Эта связь указывает на длину периода порядка 21-22 месяцев в этом цикле.

Подведем итоги нашей исторической ретроспективе. Если ориентироваться на политику ФРС, ждать рецессию было еще рановато. Показатели рынка труда дают более смешанную картину — но совокупность данных говорит о том, что рецессия вполне может случиться и позже. Оба подхода указывают на 2024-й год как на наиболее вероятный момент начала рецессии.

Но мы оставили за скобками фактор, который пропускать совсем не следует. Хотя бы потому, что в большинстве предыдущих экономических циклов он хотя бы номинально стремился к контрциклическому поведению, а в этом — максимально процикличен. Речь о дефиците государственного бюджета.

Сейчас, в моменте, он составляет около 7,5% ВВП. Если мы обратимся к показателю, который я обозвал «фискальной адекватностью» — уровень безработицы плюс сальдо бюджета…

...то сейчас он примерно там же, где был в мае 2023 на этом графике: минус 3,8 п.п. Это огромный навес избыточного спроса, сопоставимый только с коронавирусными 2020-21 годами. И этот «дополнительный подогрев», при прочих равных, будет смещать наступление рецессии в более поздние периоды исторического распределения. Вплоть до обновления максимумов этого распределения.

Поэтому на фоне этого «подогрева», всеобщий эйфории и иррационального возбуждения я бы сейчас смотрел в сторону совсем другого риска — риска ускорения инфляции. Мы приняли как данность, что предельный уровень ставки достигнут в июне — но этот цикл еще не завершен.

Что имеем на сегодняшний момент? Абсолютная эйфория в инвестиционных кругах. Индекс потребительских настроений в декабре взлетел обратно к 2-летним максимумам. Один из важнейших показателей уверенности потребителей в будущем — продажи жилья — в ноябре неожиданно вернулся к росту после падения 5 месяцев подряд.

Вернувшаяся к покупателям уверенность толкает цены на дома вверх. Медианная цена продажи в ноябре выросла на 4% г/г. С точки зрения монетарной политики важнее цены на аренду жилья — и здесь пока мы видим стабилизацию около отметки +3,3% г/г. Но ускорение более чем вероятно.

В базовом индексе потребительских цен (кроме жилья) последние 4 месяца наблюдалось восстановление инфляции до целевых значений (+1,9% в год. выражении), совпавшее по времени с некоторым подъемом потребительских настроений. Таким образом, дальнейший рост энтузиазма потребителей может спровоцировать перелет цели.

Рынок труда остается перегретым, хотя степень этого перегрева несколько снизилась по сравнению с 2022 г. По данным индекса вакансий Help Wanted OnLine, число вакансий на онлайн-платформах в ноябре 2023 было примерно на 45% выше, чем в 2019.

Зайдем со стороны исторического распределения нормы сбережений для различных секторов. Норма сбережения населения — 8-ой процентиль (1959-2023). Норма сбережения федерального правительства = дефицит бюджета, о котором мы говорили выше — 10-й процентиль (1929-2022). Норма сбережений корпораций — чуть менее низкая, 25-й процентиль (1947-2023).

В совокупности это не слишком спокойная обстановка , если «звериные души» начинают испытывать прилив оптимизма. Потому что всё и так уже сильно разогрето.

Так что многое указывает на то, что после «мягкой посадки» мы можем достаточно быстро «мягко взлететь» — инфляция начнет очередной виток разгона. Подобно тому, как она начала разгоняться в первой половине 2023 г. после дезинфляционного 4 кв. 2022. Обстановка очень похожа на прошлогоднюю: тогда тоже случился резкий всплеск энтузиазма среди корпораций, потребителей и финансового сектора.

Не могу сказать, что риск этот очень высокий. Но он есть. Баланс рисков сейчас сместился в сторону повышенной инфляции. Надолго ли хватит порыва оптимизма? Сейчас сказать трудно. Но есть вероятность, что «дяде Джерому» и его коллегам из ФРС скоро придется обсуждать не снижение, а повышение ставки в 2024 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба