15 января 2024 | Интер РАО Инвестовизация

О компании.

Группа «Интер РАО» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли. Стратегия «Интер РАО» направлена на создание глобальной энергетической компании, лидера в российской электроэнергетике.

Объекты холдинга расположены по всей стране. Также есть активы и за рубежом. Доля компании в электрогенерации России около 10,4%. Установленная мощность электростанций, входящих в состав Группы «Интер РАО» и находящихся под её управлением превышает 30 ГВт. Количество сотрудников 49 тыс человек.

Основные направления деятельности: генерация электроэнергии, тепловая генерация, сбыт, трейдинг, инжиниринг и производство оборудования. Интер РАО – единственный участник экспортно-импортных операций на внутрироссийском оптовом рынке электроэнергии и мощности.

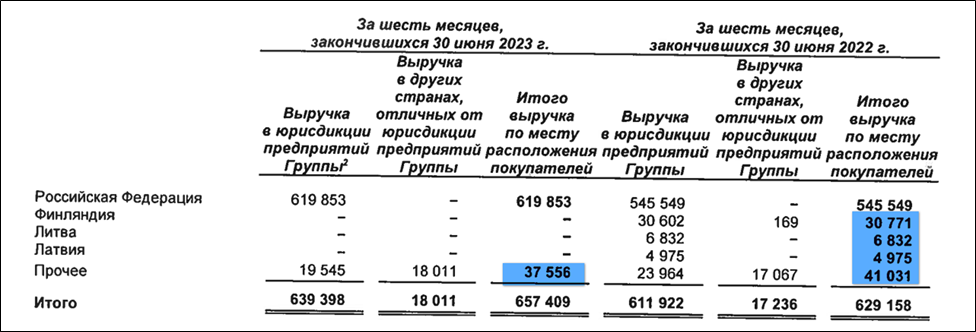

По причине санкционных ограничений, в частности, из-за проблем с проведением расчетов, в мае 2022 года были остановлены поставки электроэнергии из России в Евросоюз. Хотя туда поставлялось 13 млрд кВт*ч. Это был очень маржинальный рынок. Потери удалось частично компенсировать, нарастив экспорт в Китай, Монголию и Казахстан.

По данным на 30.06.2023 на экспорт приходилось менее 6% выручки, хотя годом ранее 13%.

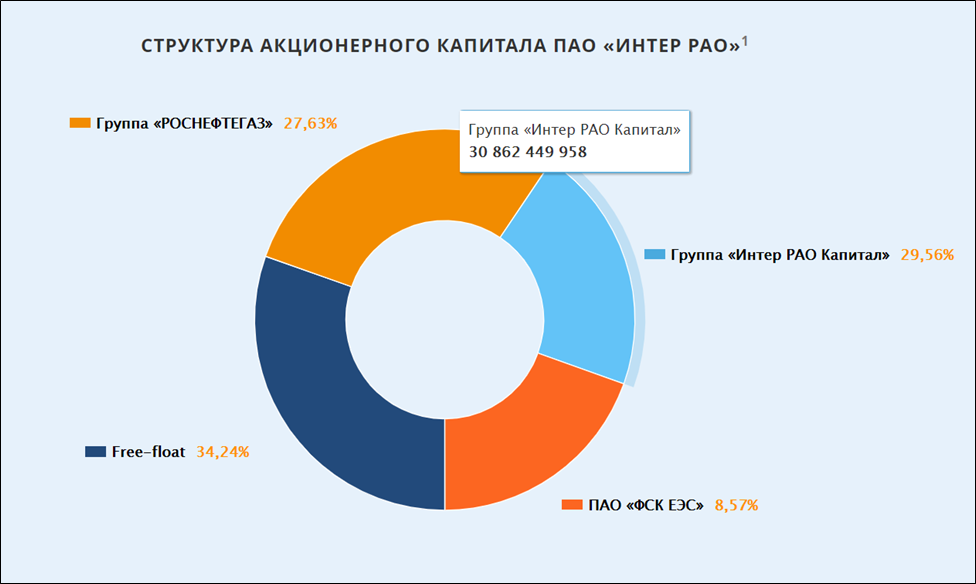

Государству принадлежит 27,6% акций через Роснефтегаз. Также есть доля через ФСК Россети. Ещё 29,5% - это квазиказначейские акции, т.е. находятся на балансе дочерней компании. 34,2% акций в свободном обращении.

Текущая цена акций.

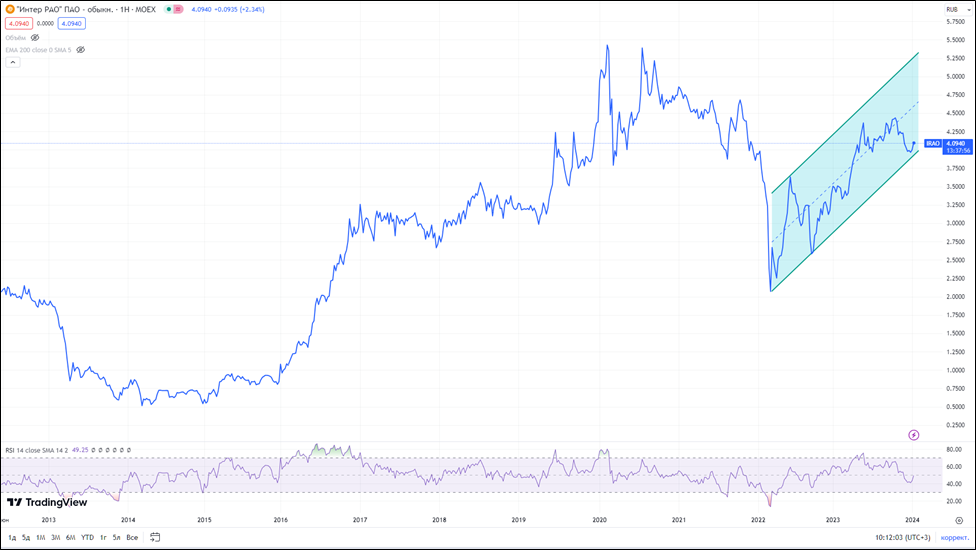

В течение 2023 года акции Интер РАО выросли примерно на 17%. Плюс были выплачены дивиденды около 7% к текущей цене. Индекс Мосбиржи за это время прибавил около 44%.

На текущий момент котировки находятся на среднем за последние 5 лет уровне, а также у нижней границы растущего канала.

Операционные результаты.

На энергорынке России в 2023 году была в целом благоприятная ценовая конъюнктура. Цены на рынке на сутки вперёд (РСВ) за 11 месяцев выросли на 10-11%. Также с декабря 2022 года были повышены цены на тепловую энергию в среднем на 9%. Кстати, следующая индексация планируется с июля 2024 года

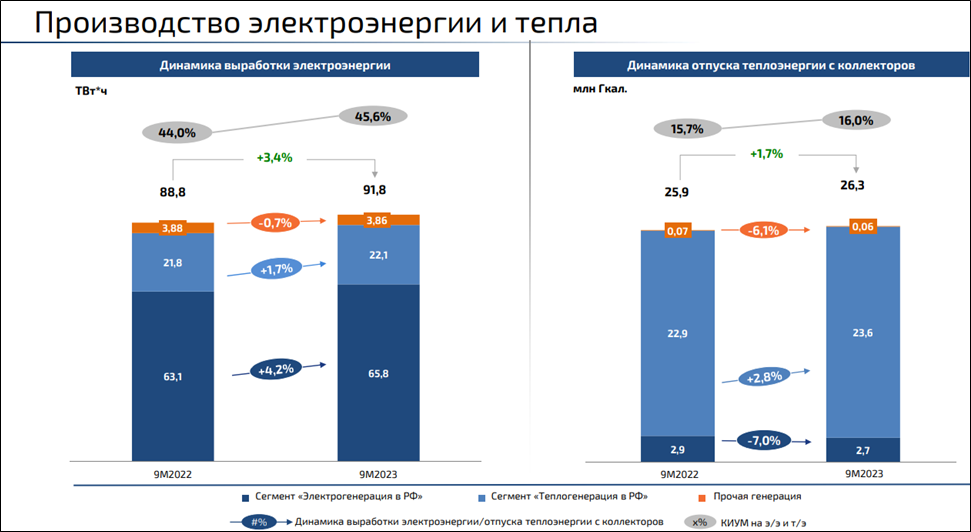

Динамика выработки электроэнергии прибавила 3,4% г/г, благодаря росту энергопотребления в России. Отпуск теплоэнергии увеличился на 1,7%.

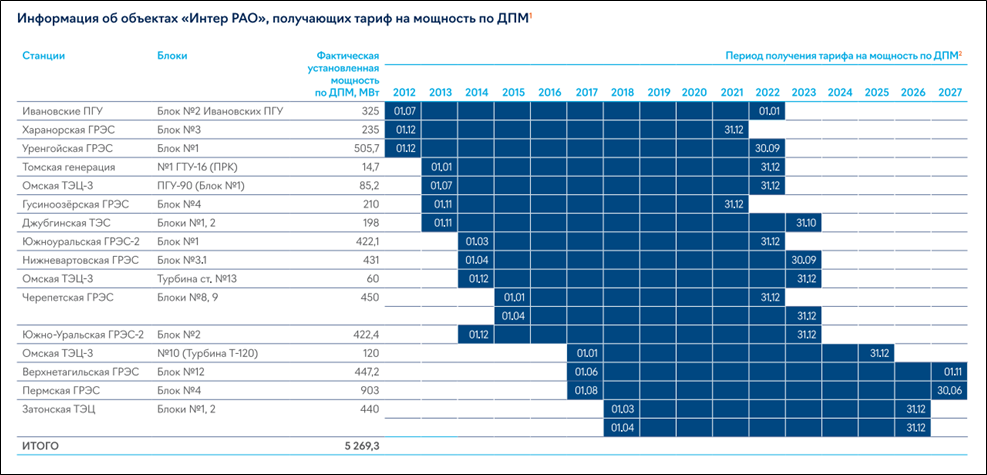

Примерно треть выручки пришлась на договора ДПМ. Это государственная программа договоров о предоставлении мощности. В рамках этой программы новые мощности оплачиваются по повышенным тарифам в течение 10 лет. При этом тарифы по ДПМ значительно выше, разница может доходить до десяти раз. И вот, в 2023 году эта программа закончилась по ряду блоков. Этот фактор негативно скажется на финансовых результатах 2024г.

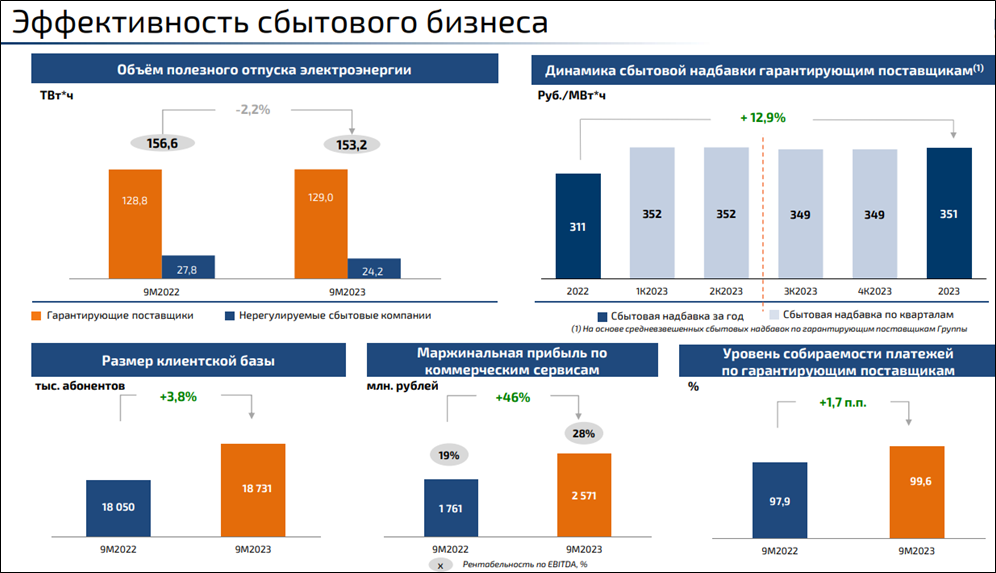

Растет и эффективность сбытового бизнеса. Несмотря на снижение на 2,2% объема полезного отпуска электроэнергии, выросла сбытовая надбавка, количество клиентов, прибыль по коммерческим сервисам и собираемость платежей.

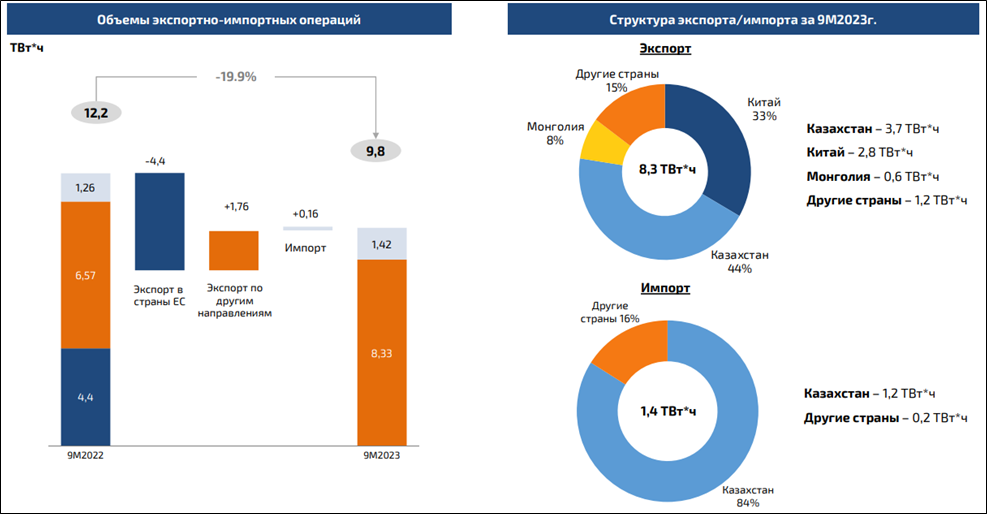

В части внешнеэкономической деятельности, из-за остановки поставок в страны Евросоюза, объем экспорта снизился на 4,4 ТВт*ч. Но это падение на 40% было компенсировано ростом экспорта по другим направлениям. Вообще 44% экспорта приходится на Казахстан, 33% на Китай, 8% на Монголию и 15% на другие страны.

Из последних новостей, Интер РАО и Китай договорились о повышении цены на 7%. Правда, все эти деньги пойдут в бюджет РФ на оплату пошлины. Также из-за морозов и аварий поставки электроэнергии в Китай упали вдвое. А с января по ноябрь поставки снизились почти на 27%. В Минэнерго РФ надеются, что в 2024 году экспорт из РФ в КНР удастся восстановить до прежних объемов.

Финансовые результаты.

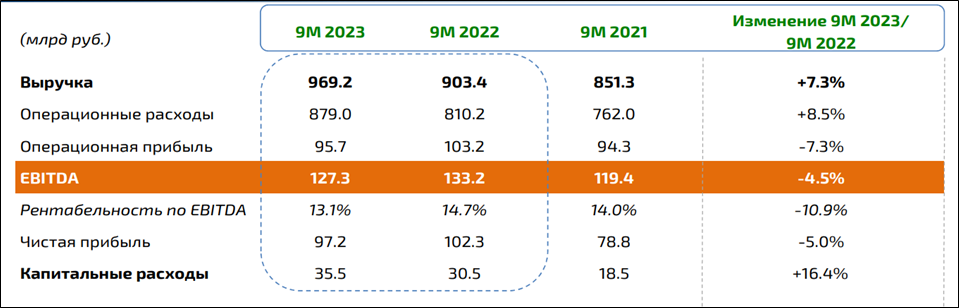

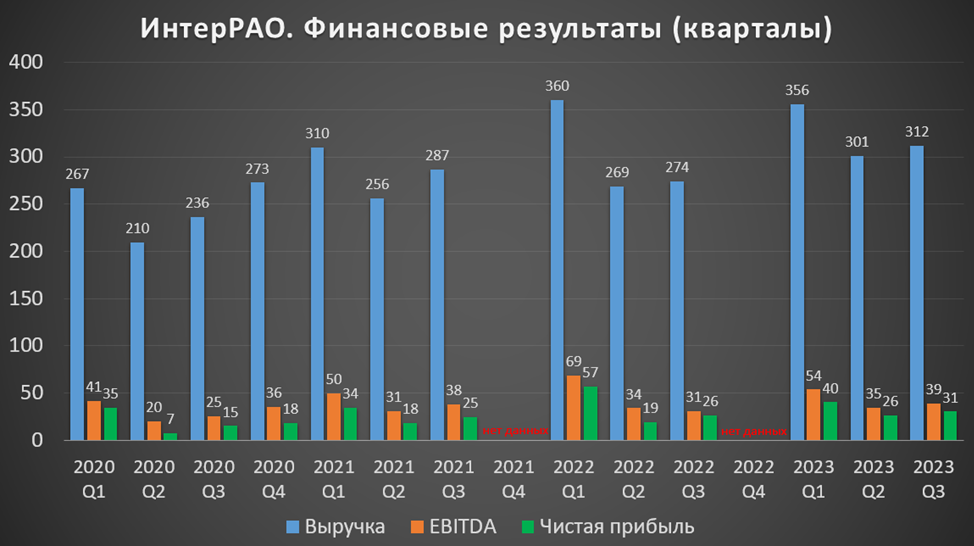

Интер РАО опубликовало сокращенные данные по МСФО за 9М 2023:

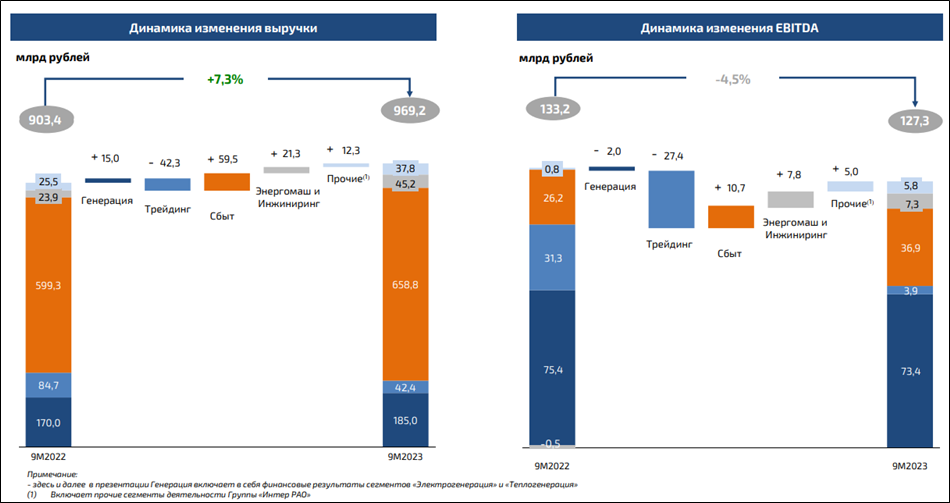

Выручка 969 млрд (+7% г/г);

Операционные расходы 879 млрд (+8,5% г/г);

Операционная прибыль 95,7 млрд (-7,3% г/г);

EBITDA 127,3 (-4,5% г/г);

Чистая прибыль 97,2 млрд (-5% г/г);

Из-за остановки поставок на маржинальный рынок ЕС, а также опережающих темпов роста операционных расходов (из-за инфляции и индексации тарифов), произошло небольшое снижение прибыли.

Также есть данные по динамике ключевых показателей. Практически вся отрицательная динамика приходится на сегмент «Трейдинг»: -42,3 млрд в выручку и -27,4 млрд в EBITDA. Это следствие остановки поставок электроэнергии в страны Евросоюза. Но остальные сегменты помогли частично компенсировать этот эффект. В частности, «Сбыт» показал хорошую прибавку за счёт роста тарифов и абонентской базы. Также позитивное влияние оказали новые сегменты, которые активно развиваются последние три года, это «Энергомашиностроение» и «Инжиниринг».

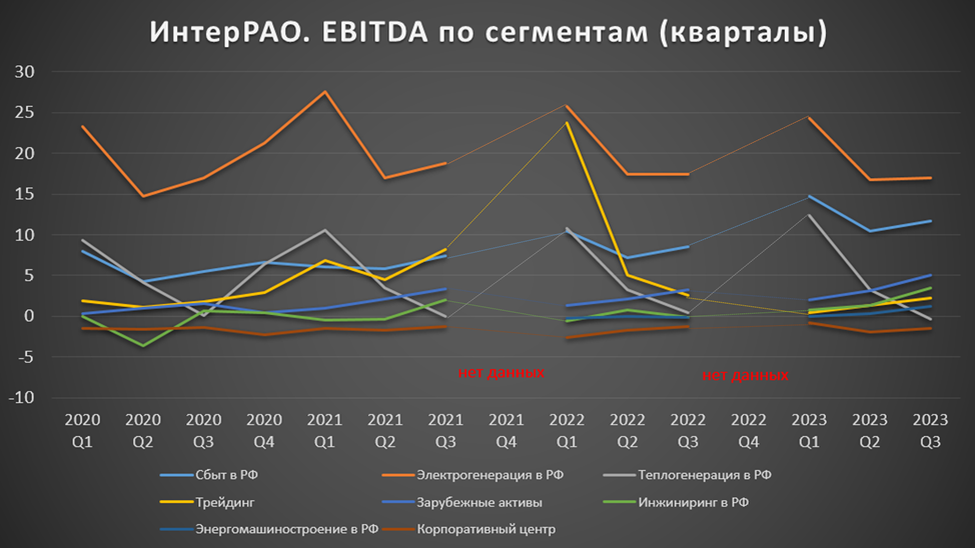

Вообще наибольший вклад в EBITDA вносит сегмент «Электрогенерации». Следующий по отдачи идёт сегмент «Сбыт в РФ». «Теплогенерация» приносит хорошую прибыль в холодную погоду, т.е. в первом и четвертом кварталах. Также ранее ощутимый вклад вносил «Трейдинг», но сейчас он резко опустился. Зато из-за девальвации рубля подросла EBITDA от «Зарубежных активов», в основном это электростанции в Грузии и Молдавии. Последние два квартала пошла отдача от сегмента «Энергомашиностроение» за счёт приобретения ряда компаний в октябре 2022 года и июле 2023 года.

Из квартальной диаграммы видно, что результаты 3Q 23 лучше г/г и кв/кв. Также он получился лучше, чем два и три года назад. Ещё на диаграмме заметна сезонность бизнеса. Спрос на электроэнергию зависит от времени года. В первых и четвертых кварталах выручка обычно выше. А вообще результаты год к году понемногу растут, благодаря развитию бизнеса и росту тарифов.

Баланс.

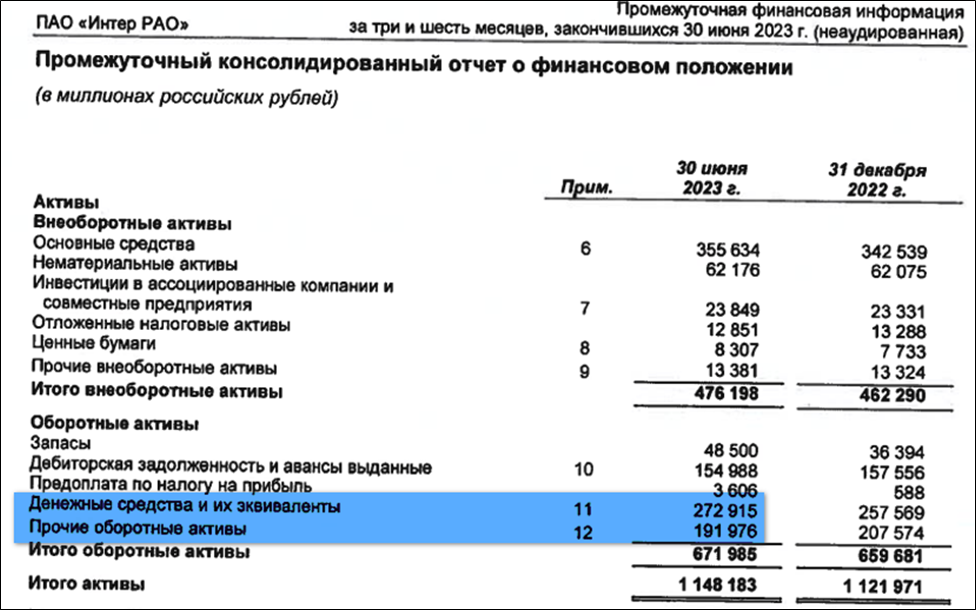

В части баланса компания также представила усеченные данные, из которых видно, что активы с начала года увеличились на 9%. А капитал (или по-другому, разница между активами и пассивами) на 11%. К слову, это рост в 2,5 раза за 10 лет. Также компания отразила рост кредитов и займов на 45% до 19,4 млрд.

Но на самом деле, у компании денег на счетах в десятки раз больше. Например, из последнего полноценного отчета за 1П 2023, видим, что денежных средств на счетах 272,9 млрд. Плюс 191,9 млрд – это прочие оборотные активы, которые представляют из себя облигации и депозиты на срок 3-12 мес.

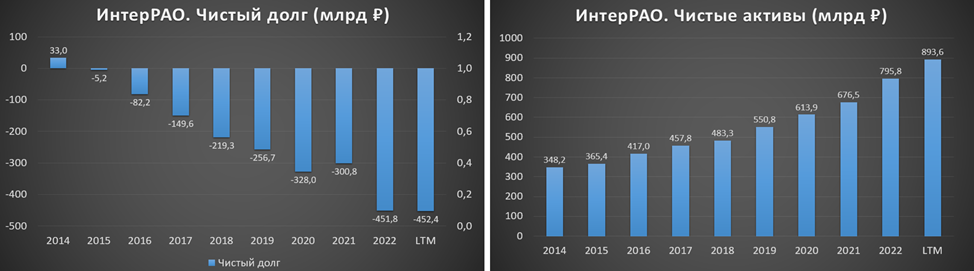

Таким образом, ND = -452 млрд. Это огромная денежная кубышка, которую компания накопила за 9 лет. И благодаря высокой ставке ЦБ, компания получает по ней хороший процентный доход.

Денежные потоки.

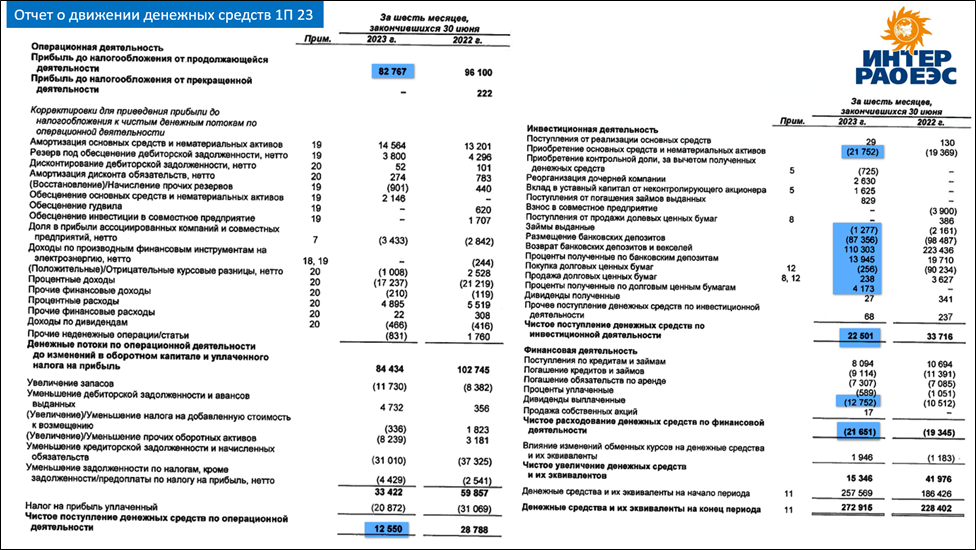

Информации по денежным потокам Интер РАО в последнем отчете не представила. Поэтому посмотрим на данные за 1П 2023:

операционная деятельность 12,5 млрд (-56% г/г). Именно столько денег поступило в компанию за полгода. Падение объясняется снижением прибыли.

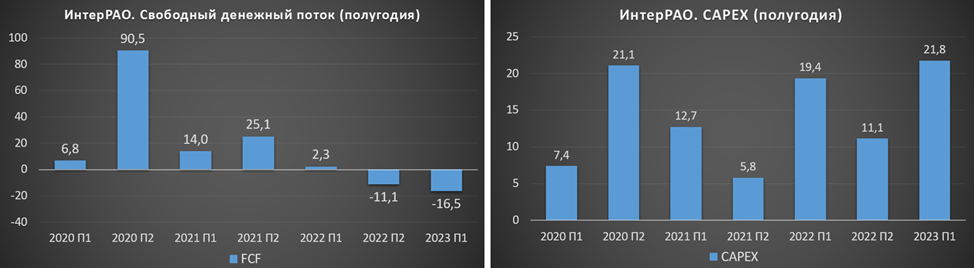

инвестиционная деятельность +22,5 млрд (-31% г/г). Основные суммы здесь приходятся на изменения в депозитах и облигациях. А на капитальные затраты ушло 21,8 млрд. К слову, это самый высокий капекс за последние годы. А в 3 квартале капитальные затраты еще подросли, в итоге за 9 месяцев составили 35,5 млрд.

финансовая деятельность -21,6 млрд (+11% г/г). Здесь основная статья — это выплата дивидендов 12,7 миллиардов.

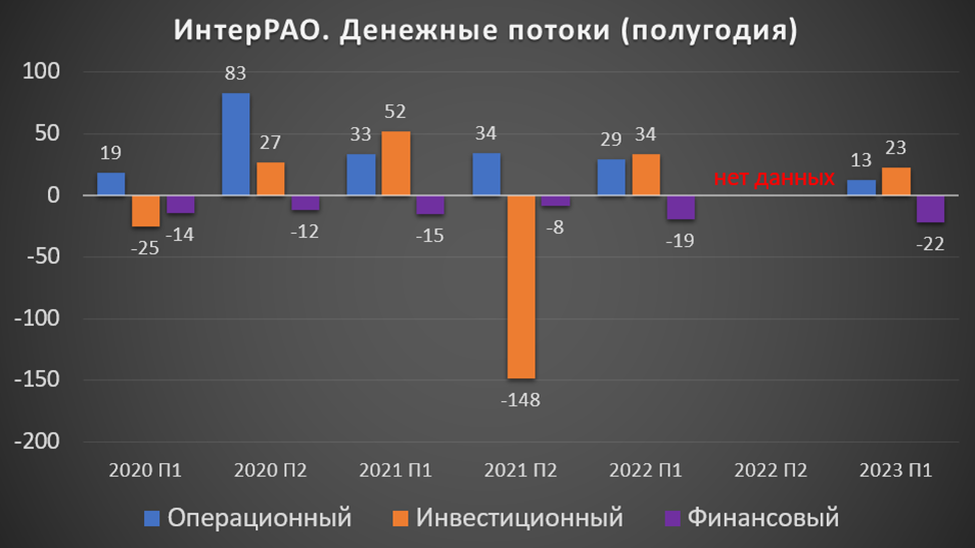

Из диаграммы видно, что операционный поток за первое 1П 2023 самый низкий за последние 3 года.

Из-за этого и свободный денежный поток (разность между операционным потоком и капитальными затратами), также отрицательный. Но это без учета инвестиционной деятельности, т.е. если прибавить доходы от депозитов и облигаций, то результат будет положительным.

Дивиденды.

Согласно дивидендной политике, компания нацелена на выплату 25% от чистой прибыли по МСФО. Из-за этого дивиденды получаются не очень высокими.

Последний раз были выплаты за 2022 год в размере 0,284₽. Или около 7% доходности к текущей цене акции.

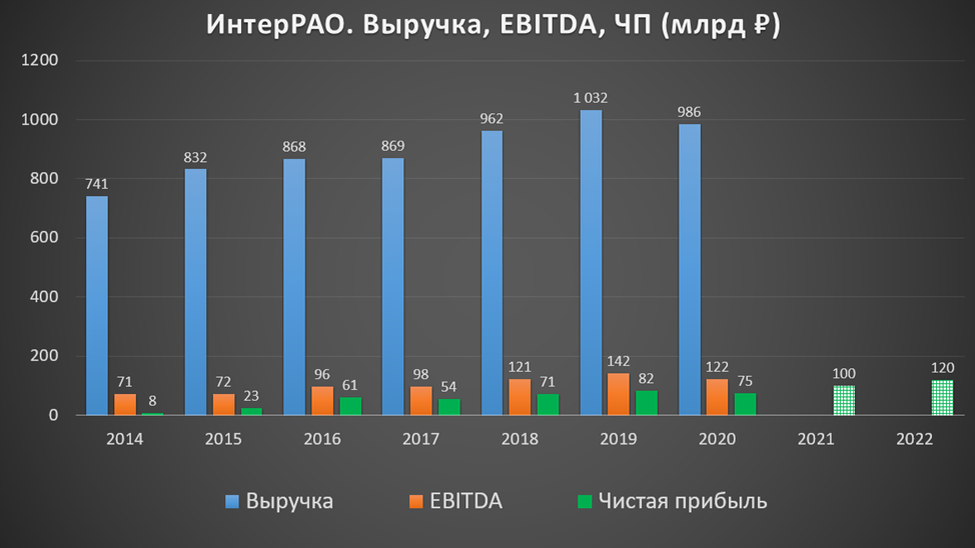

Кстати, Интер РАО не публиковала финансовые результаты по итогам 2021 и 2022 годов, поэтому если предположить, что за последние два года выплаты были согласно дивидендной политике, что наиболее вероятно, тогда прибыль в эти годы была примерно 100 и 120 млрд соответственно. Думаю, что по итогам 2023 года чистая прибыль будет сопоставима со значениями 2022 года. Поэтому прогнозные дивиденды около 7% к текущей цене акции.

Это в два раза ниже доходов по вкладам, которые напрямую зависят от ставки ЦБ. Но нужно понимать, что высокая ставка ЦБ не будет долго, и вполне вероятно, что через пару лет, дивидендная доходность 7-8% будет выглядеть вполне достойно.

Ну и конечно здесь остаётся драйвер для роста акций в случае перехода на 50% выплат от чистой прибыли на дивиденды.

Перспективы.

В августе 2023 года компания приступила к строительству Новоленской ТЭС. Это крупный проект. Электростанция станет источником энергоснабжения Восточного полигона – ключевого элемента будущей евразийской транспортной системы. Кроме того, Новоленская ТЭС обеспечит активное освоение минерально-сырьевой базы Якутии. Мощность 550 Мвт. Срок реализации 2028 год. Прогнозные инвестиции в строительство составляют 257 млрд без НДС.

Кроме этого есть и другие инвестиционные проекты по модернизации ряда электростанций со сроком реализации до 2027 года и далее. Т.е. ближайшие 4-5 лет будут повышенные капексы.

Но долгосрочно, из-за новых мощностей вырастут будущие финансовые результаты. И благодаря правительственным программам все объекты окупятся

Также Интер РАО развивает сегмент «Инжиниринга». В рамках этого, в 2021 году были приобретены строительные предприятия. Сумма сделок предположительно 45 млрд. На данный момент портфель инфраструктурных проектов 150 млрд. Т.е. частично, кап затраты на новые стройки останутся в периметре Группы компаний.

А в целях развития сегмента «Энергомашиностроение» были приобретены активы Siemens в октябре 2022 года. Сумма сделки порядка 25 млн евро. А в июле 2023 года был приобретен «Уральский турбинный завод». Сумма сделки предположительно 10 млрд. И как мы видели, это новые сегменты уже вносят вклад в прибыль.

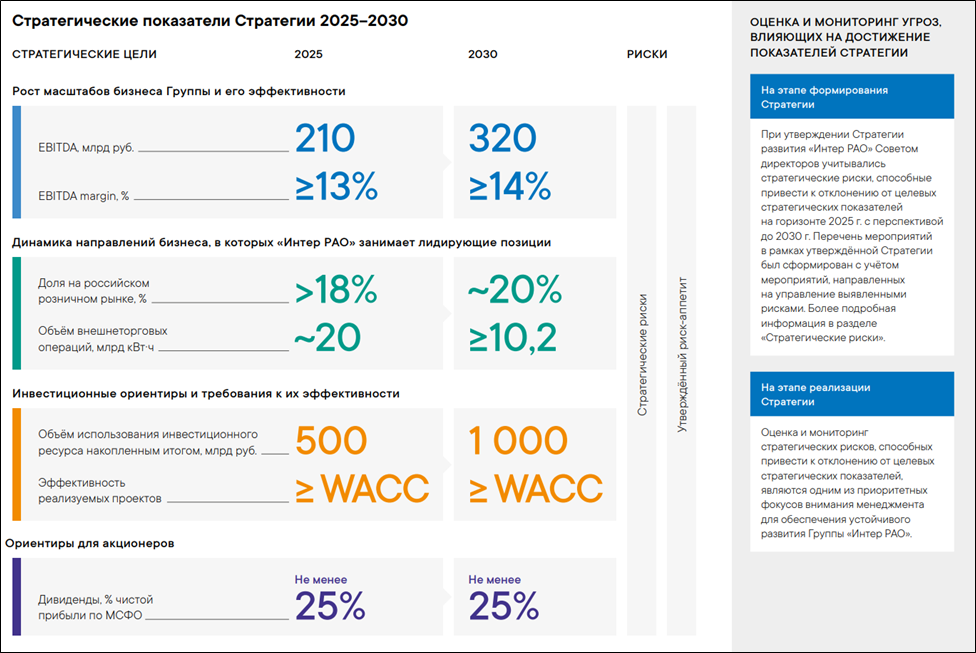

Вообще у компании есть стратегия до 2030 года. Согласно которой EBITDA должна вырасти до 210 млрд по итогам 2025 года, т.е. примерно на треть к текущим значениям. И до 320 млрд к 2030г. Доля на внутреннем розничном рынке будет превышать 18%. А к 2030 году составит около 20%. При этом компания не ожидает роста объема внешнеторговых операций, а даже наоборот, прогнозируется сокращение. Выплата дивидендов планируется также в размере 25% от чистой прибыли.

Риски.

Как мы отмечали выше, с 2024 года заканчивается действие программы ДПМ по ряду объектов на 1,3 ГВт. Этот фактор негативно скажется на финансовых результатах. В частности, чистая прибыль из-за этого может снизиться ориентировочно на 10%.

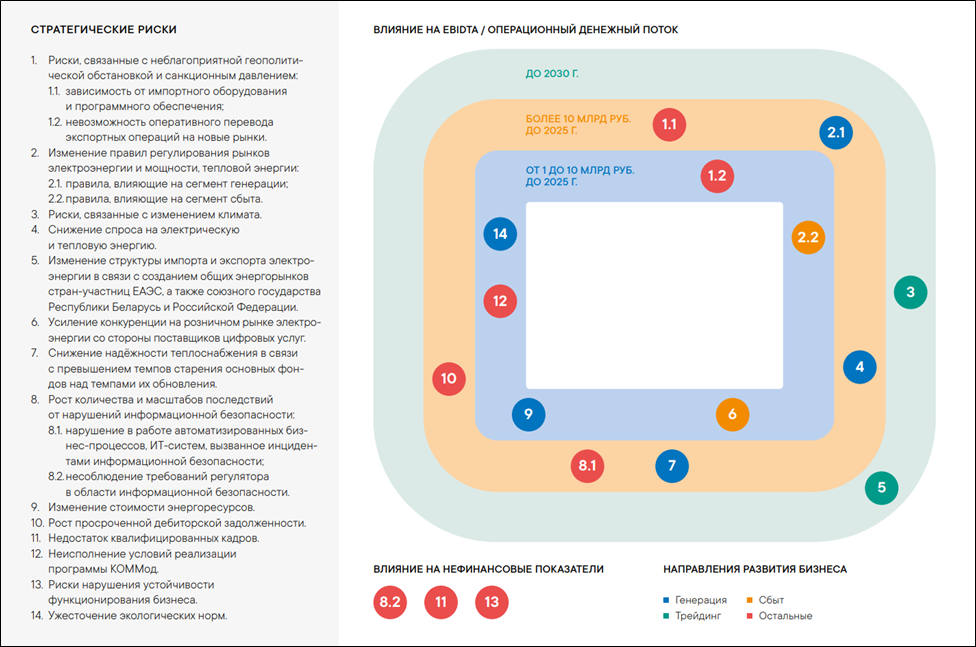

Ещё компания выделяет несколько стратегических рисков, которые могут негативно повлиять на EBITDA и операционный денежный поток. Среди основных рисков:

зависимость от импортного оборудования и программного обеспечения.

невозможность полного оперативного перевода экспортных операций с рынков Европы в Азию.

возможные изменения в правилах регулирования рынков.

снижение спроса на электрическую и тепловую энергии.

высокие темпы старения основных фондов.

последствия от нарушения информационной безопасности.

рост просроченной дебиторской задолженности, т.е. невозможность добиться полной оплаты от всех потребителей.

прочие риски.

Дополнительным негативным фактором является выплата, так называемого, «добровольного» налога на сверх прибыль. Он составил около 2,7 млрд, если компания выплатила его в ноябре 2023 года.

Также периодически появляются слухи о возможном делистинге и выкупе акций. Но сама компания сообщает, что делистинг в планы не входит и этот вопрос не обсуждается.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена акции = 4,1₽

Капитализация = 428 млрд ₽

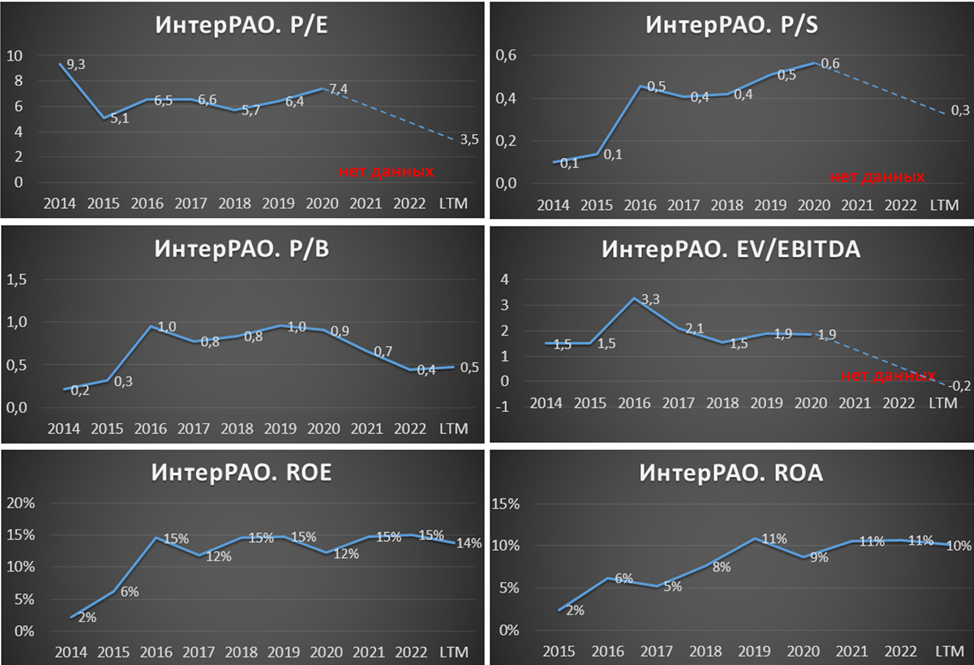

EV/EBITDA = -0,2; P/E = 3,5; P/S = 0,3; P/B = 0,5

Рентаб по EBITDA = 13%; ROE = 14%; ROA = 10%

Капитализация компании меньше денежной кубышки. Вообще у Интер РАО низкие мультипликаторы в том числе из-за невысоких дивидендов, а также из-за того, что у инвесторов нет уверенности, что денежная кубышка будет потрачена эффективно.

Выводы.

«Интер РАО» – диверсифицированный энергетический холдинг.

Фактический контроль над компанией осуществляет государство.

Операционные результаты немного подросли. Выработка электроэнергии выросла на 3,4% год к году. А отпуск теплоэнергии на 1,7%. Примерно на 10% увеличились тарифы.

В 2023 году закончилась программа ДПМ по ряду объектов. Это негативно скажется на будущих финансовых результатах.

Переориентация экспортных поставок на восточное направление позволила частично компенсировать остановку экспорта на маржинальный рынок стран ЕС.

Но из-за этого фактора примерно на 5% снизилась EBITDA и чистая прибыль по итогам 9 месяцев.

При этом 3Q 23 оказался лучше г/г и кв/кв.

Активы +9%, капитал +11% за 9 месяцев.

У Интер РАО огромная денежная подушка, которая превышает капитализацию компании.

Операционный денежный поток по итогам 6 месяцев слабый. Капитальные затраты растут.

Интер РАО отправляет на дивиденды 25% от чистой прибыли. Прогнозная доходность по итогам 2023 года: 7%.

Стратегия развития до 2030 года подразумевает рост EBITDA в два раза.

Среди рисков выделяются: зависимость от импортного оборудования, регуляторные риски, снижение спроса, старение фондов и другие.

Акции Интер РАО слабо защищают от девальвации.

По мультипликаторам компания оценена дёшево. Акции в 2023 году выросли в 2,5 раза меньше, чем индекс Мосбиржи. Долгосрочный потенциал роста около 70%. Ближайшая цель 5,5₽.

Мои сделки.

В прошлом году я пару раз фиксировал хорошую прибыль по акциям Интер РАО, плюс получал дивиденды. А с ноября начал заново формировать позицию. К слову, о всех своих сделках пишу в нашем телеграм канале. На данный момент позиция по Интер РАО чуть менее 3% от портфеля акций. Кстати, она в небольшом плюсе, но стараюсь продолжать регулярно докупать в районе 4₽. Акции Интер РАО остаются одними из самых недооцененных на нашем рынке.

Группа «Интер РАО» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли. Стратегия «Интер РАО» направлена на создание глобальной энергетической компании, лидера в российской электроэнергетике.

Объекты холдинга расположены по всей стране. Также есть активы и за рубежом. Доля компании в электрогенерации России около 10,4%. Установленная мощность электростанций, входящих в состав Группы «Интер РАО» и находящихся под её управлением превышает 30 ГВт. Количество сотрудников 49 тыс человек.

Основные направления деятельности: генерация электроэнергии, тепловая генерация, сбыт, трейдинг, инжиниринг и производство оборудования. Интер РАО – единственный участник экспортно-импортных операций на внутрироссийском оптовом рынке электроэнергии и мощности.

По причине санкционных ограничений, в частности, из-за проблем с проведением расчетов, в мае 2022 года были остановлены поставки электроэнергии из России в Евросоюз. Хотя туда поставлялось 13 млрд кВт*ч. Это был очень маржинальный рынок. Потери удалось частично компенсировать, нарастив экспорт в Китай, Монголию и Казахстан.

По данным на 30.06.2023 на экспорт приходилось менее 6% выручки, хотя годом ранее 13%.

Государству принадлежит 27,6% акций через Роснефтегаз. Также есть доля через ФСК Россети. Ещё 29,5% - это квазиказначейские акции, т.е. находятся на балансе дочерней компании. 34,2% акций в свободном обращении.

Текущая цена акций.

В течение 2023 года акции Интер РАО выросли примерно на 17%. Плюс были выплачены дивиденды около 7% к текущей цене. Индекс Мосбиржи за это время прибавил около 44%.

На текущий момент котировки находятся на среднем за последние 5 лет уровне, а также у нижней границы растущего канала.

Операционные результаты.

На энергорынке России в 2023 году была в целом благоприятная ценовая конъюнктура. Цены на рынке на сутки вперёд (РСВ) за 11 месяцев выросли на 10-11%. Также с декабря 2022 года были повышены цены на тепловую энергию в среднем на 9%. Кстати, следующая индексация планируется с июля 2024 года

Динамика выработки электроэнергии прибавила 3,4% г/г, благодаря росту энергопотребления в России. Отпуск теплоэнергии увеличился на 1,7%.

Примерно треть выручки пришлась на договора ДПМ. Это государственная программа договоров о предоставлении мощности. В рамках этой программы новые мощности оплачиваются по повышенным тарифам в течение 10 лет. При этом тарифы по ДПМ значительно выше, разница может доходить до десяти раз. И вот, в 2023 году эта программа закончилась по ряду блоков. Этот фактор негативно скажется на финансовых результатах 2024г.

Растет и эффективность сбытового бизнеса. Несмотря на снижение на 2,2% объема полезного отпуска электроэнергии, выросла сбытовая надбавка, количество клиентов, прибыль по коммерческим сервисам и собираемость платежей.

В части внешнеэкономической деятельности, из-за остановки поставок в страны Евросоюза, объем экспорта снизился на 4,4 ТВт*ч. Но это падение на 40% было компенсировано ростом экспорта по другим направлениям. Вообще 44% экспорта приходится на Казахстан, 33% на Китай, 8% на Монголию и 15% на другие страны.

Из последних новостей, Интер РАО и Китай договорились о повышении цены на 7%. Правда, все эти деньги пойдут в бюджет РФ на оплату пошлины. Также из-за морозов и аварий поставки электроэнергии в Китай упали вдвое. А с января по ноябрь поставки снизились почти на 27%. В Минэнерго РФ надеются, что в 2024 году экспорт из РФ в КНР удастся восстановить до прежних объемов.

Финансовые результаты.

Интер РАО опубликовало сокращенные данные по МСФО за 9М 2023:

Выручка 969 млрд (+7% г/г);

Операционные расходы 879 млрд (+8,5% г/г);

Операционная прибыль 95,7 млрд (-7,3% г/г);

EBITDA 127,3 (-4,5% г/г);

Чистая прибыль 97,2 млрд (-5% г/г);

Из-за остановки поставок на маржинальный рынок ЕС, а также опережающих темпов роста операционных расходов (из-за инфляции и индексации тарифов), произошло небольшое снижение прибыли.

Также есть данные по динамике ключевых показателей. Практически вся отрицательная динамика приходится на сегмент «Трейдинг»: -42,3 млрд в выручку и -27,4 млрд в EBITDA. Это следствие остановки поставок электроэнергии в страны Евросоюза. Но остальные сегменты помогли частично компенсировать этот эффект. В частности, «Сбыт» показал хорошую прибавку за счёт роста тарифов и абонентской базы. Также позитивное влияние оказали новые сегменты, которые активно развиваются последние три года, это «Энергомашиностроение» и «Инжиниринг».

Вообще наибольший вклад в EBITDA вносит сегмент «Электрогенерации». Следующий по отдачи идёт сегмент «Сбыт в РФ». «Теплогенерация» приносит хорошую прибыль в холодную погоду, т.е. в первом и четвертом кварталах. Также ранее ощутимый вклад вносил «Трейдинг», но сейчас он резко опустился. Зато из-за девальвации рубля подросла EBITDA от «Зарубежных активов», в основном это электростанции в Грузии и Молдавии. Последние два квартала пошла отдача от сегмента «Энергомашиностроение» за счёт приобретения ряда компаний в октябре 2022 года и июле 2023 года.

Из квартальной диаграммы видно, что результаты 3Q 23 лучше г/г и кв/кв. Также он получился лучше, чем два и три года назад. Ещё на диаграмме заметна сезонность бизнеса. Спрос на электроэнергию зависит от времени года. В первых и четвертых кварталах выручка обычно выше. А вообще результаты год к году понемногу растут, благодаря развитию бизнеса и росту тарифов.

Баланс.

В части баланса компания также представила усеченные данные, из которых видно, что активы с начала года увеличились на 9%. А капитал (или по-другому, разница между активами и пассивами) на 11%. К слову, это рост в 2,5 раза за 10 лет. Также компания отразила рост кредитов и займов на 45% до 19,4 млрд.

Но на самом деле, у компании денег на счетах в десятки раз больше. Например, из последнего полноценного отчета за 1П 2023, видим, что денежных средств на счетах 272,9 млрд. Плюс 191,9 млрд – это прочие оборотные активы, которые представляют из себя облигации и депозиты на срок 3-12 мес.

Таким образом, ND = -452 млрд. Это огромная денежная кубышка, которую компания накопила за 9 лет. И благодаря высокой ставке ЦБ, компания получает по ней хороший процентный доход.

Денежные потоки.

Информации по денежным потокам Интер РАО в последнем отчете не представила. Поэтому посмотрим на данные за 1П 2023:

операционная деятельность 12,5 млрд (-56% г/г). Именно столько денег поступило в компанию за полгода. Падение объясняется снижением прибыли.

инвестиционная деятельность +22,5 млрд (-31% г/г). Основные суммы здесь приходятся на изменения в депозитах и облигациях. А на капитальные затраты ушло 21,8 млрд. К слову, это самый высокий капекс за последние годы. А в 3 квартале капитальные затраты еще подросли, в итоге за 9 месяцев составили 35,5 млрд.

финансовая деятельность -21,6 млрд (+11% г/г). Здесь основная статья — это выплата дивидендов 12,7 миллиардов.

Из диаграммы видно, что операционный поток за первое 1П 2023 самый низкий за последние 3 года.

Из-за этого и свободный денежный поток (разность между операционным потоком и капитальными затратами), также отрицательный. Но это без учета инвестиционной деятельности, т.е. если прибавить доходы от депозитов и облигаций, то результат будет положительным.

Дивиденды.

Согласно дивидендной политике, компания нацелена на выплату 25% от чистой прибыли по МСФО. Из-за этого дивиденды получаются не очень высокими.

Последний раз были выплаты за 2022 год в размере 0,284₽. Или около 7% доходности к текущей цене акции.

Кстати, Интер РАО не публиковала финансовые результаты по итогам 2021 и 2022 годов, поэтому если предположить, что за последние два года выплаты были согласно дивидендной политике, что наиболее вероятно, тогда прибыль в эти годы была примерно 100 и 120 млрд соответственно. Думаю, что по итогам 2023 года чистая прибыль будет сопоставима со значениями 2022 года. Поэтому прогнозные дивиденды около 7% к текущей цене акции.

Это в два раза ниже доходов по вкладам, которые напрямую зависят от ставки ЦБ. Но нужно понимать, что высокая ставка ЦБ не будет долго, и вполне вероятно, что через пару лет, дивидендная доходность 7-8% будет выглядеть вполне достойно.

Ну и конечно здесь остаётся драйвер для роста акций в случае перехода на 50% выплат от чистой прибыли на дивиденды.

Перспективы.

В августе 2023 года компания приступила к строительству Новоленской ТЭС. Это крупный проект. Электростанция станет источником энергоснабжения Восточного полигона – ключевого элемента будущей евразийской транспортной системы. Кроме того, Новоленская ТЭС обеспечит активное освоение минерально-сырьевой базы Якутии. Мощность 550 Мвт. Срок реализации 2028 год. Прогнозные инвестиции в строительство составляют 257 млрд без НДС.

Кроме этого есть и другие инвестиционные проекты по модернизации ряда электростанций со сроком реализации до 2027 года и далее. Т.е. ближайшие 4-5 лет будут повышенные капексы.

Но долгосрочно, из-за новых мощностей вырастут будущие финансовые результаты. И благодаря правительственным программам все объекты окупятся

Также Интер РАО развивает сегмент «Инжиниринга». В рамках этого, в 2021 году были приобретены строительные предприятия. Сумма сделок предположительно 45 млрд. На данный момент портфель инфраструктурных проектов 150 млрд. Т.е. частично, кап затраты на новые стройки останутся в периметре Группы компаний.

А в целях развития сегмента «Энергомашиностроение» были приобретены активы Siemens в октябре 2022 года. Сумма сделки порядка 25 млн евро. А в июле 2023 года был приобретен «Уральский турбинный завод». Сумма сделки предположительно 10 млрд. И как мы видели, это новые сегменты уже вносят вклад в прибыль.

Вообще у компании есть стратегия до 2030 года. Согласно которой EBITDA должна вырасти до 210 млрд по итогам 2025 года, т.е. примерно на треть к текущим значениям. И до 320 млрд к 2030г. Доля на внутреннем розничном рынке будет превышать 18%. А к 2030 году составит около 20%. При этом компания не ожидает роста объема внешнеторговых операций, а даже наоборот, прогнозируется сокращение. Выплата дивидендов планируется также в размере 25% от чистой прибыли.

Риски.

Как мы отмечали выше, с 2024 года заканчивается действие программы ДПМ по ряду объектов на 1,3 ГВт. Этот фактор негативно скажется на финансовых результатах. В частности, чистая прибыль из-за этого может снизиться ориентировочно на 10%.

Ещё компания выделяет несколько стратегических рисков, которые могут негативно повлиять на EBITDA и операционный денежный поток. Среди основных рисков:

зависимость от импортного оборудования и программного обеспечения.

невозможность полного оперативного перевода экспортных операций с рынков Европы в Азию.

возможные изменения в правилах регулирования рынков.

снижение спроса на электрическую и тепловую энергии.

высокие темпы старения основных фондов.

последствия от нарушения информационной безопасности.

рост просроченной дебиторской задолженности, т.е. невозможность добиться полной оплаты от всех потребителей.

прочие риски.

Дополнительным негативным фактором является выплата, так называемого, «добровольного» налога на сверх прибыль. Он составил около 2,7 млрд, если компания выплатила его в ноябре 2023 года.

Также периодически появляются слухи о возможном делистинге и выкупе акций. Но сама компания сообщает, что делистинг в планы не входит и этот вопрос не обсуждается.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена акции = 4,1₽

Капитализация = 428 млрд ₽

EV/EBITDA = -0,2; P/E = 3,5; P/S = 0,3; P/B = 0,5

Рентаб по EBITDA = 13%; ROE = 14%; ROA = 10%

Капитализация компании меньше денежной кубышки. Вообще у Интер РАО низкие мультипликаторы в том числе из-за невысоких дивидендов, а также из-за того, что у инвесторов нет уверенности, что денежная кубышка будет потрачена эффективно.

Выводы.

«Интер РАО» – диверсифицированный энергетический холдинг.

Фактический контроль над компанией осуществляет государство.

Операционные результаты немного подросли. Выработка электроэнергии выросла на 3,4% год к году. А отпуск теплоэнергии на 1,7%. Примерно на 10% увеличились тарифы.

В 2023 году закончилась программа ДПМ по ряду объектов. Это негативно скажется на будущих финансовых результатах.

Переориентация экспортных поставок на восточное направление позволила частично компенсировать остановку экспорта на маржинальный рынок стран ЕС.

Но из-за этого фактора примерно на 5% снизилась EBITDA и чистая прибыль по итогам 9 месяцев.

При этом 3Q 23 оказался лучше г/г и кв/кв.

Активы +9%, капитал +11% за 9 месяцев.

У Интер РАО огромная денежная подушка, которая превышает капитализацию компании.

Операционный денежный поток по итогам 6 месяцев слабый. Капитальные затраты растут.

Интер РАО отправляет на дивиденды 25% от чистой прибыли. Прогнозная доходность по итогам 2023 года: 7%.

Стратегия развития до 2030 года подразумевает рост EBITDA в два раза.

Среди рисков выделяются: зависимость от импортного оборудования, регуляторные риски, снижение спроса, старение фондов и другие.

Акции Интер РАО слабо защищают от девальвации.

По мультипликаторам компания оценена дёшево. Акции в 2023 году выросли в 2,5 раза меньше, чем индекс Мосбиржи. Долгосрочный потенциал роста около 70%. Ближайшая цель 5,5₽.

Мои сделки.

В прошлом году я пару раз фиксировал хорошую прибыль по акциям Интер РАО, плюс получал дивиденды. А с ноября начал заново формировать позицию. К слову, о всех своих сделках пишу в нашем телеграм канале. На данный момент позиция по Интер РАО чуть менее 3% от портфеля акций. Кстати, она в небольшом плюсе, но стараюсь продолжать регулярно докупать в районе 4₽. Акции Интер РАО остаются одними из самых недооцененных на нашем рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба