29 января 2024 БКС Экспресс | Совкомфлот

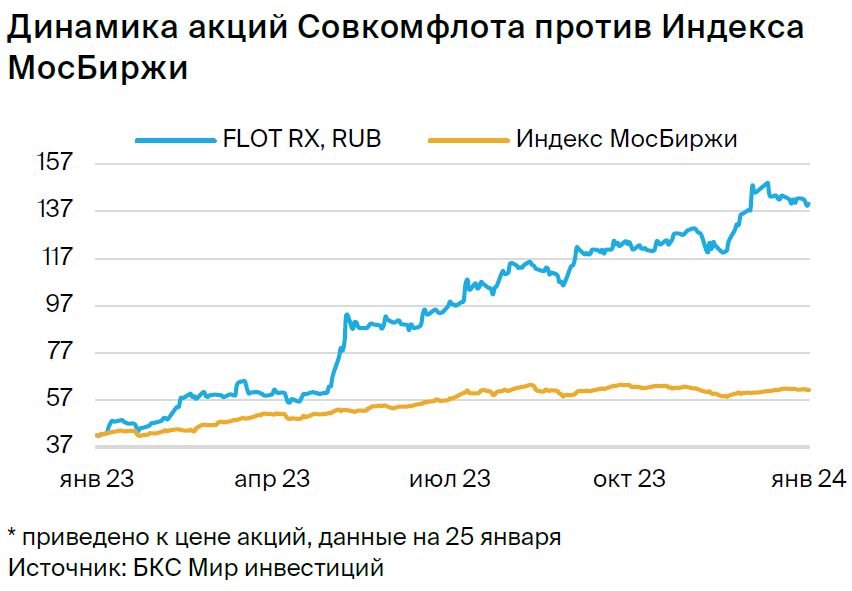

Понижаем взгляд по Совкомфлоту до нейтрального с положительного. При этом сохраняем целевую цену на 12 месяцев на уровне 160 руб. за акцию. Рынок позитивно отреагировал на промежуточные дивидендные выплаты (отсечка 4 января) — акции выросли на 16% с нашего последнего отчета в декабре. Считаем, что бумага сейчас оценена справедливо.

Главное

• Фундаментально кейс остается сильным, текущая оценка справедлива.

• Санкции против владельцев судов повышают ставки, выручка законтрактована.

• Сохраняем наши прогнозы на ближайшие два года без изменений. Предполагаем снижение прибыли г/г в 2024 г.

• В планах дивиденды на уровне 50%, прогнозируем 26 млрд руб. за 2023 г.

• Следим за ставками: их дальнейший рост может вызвать ререйтинг. Танкеры «Афрамакс» — падение ставок в 2024 г. может быть ниже оценок.

• Риски: ставки фрахта, валютный курс, расходы, санкции.

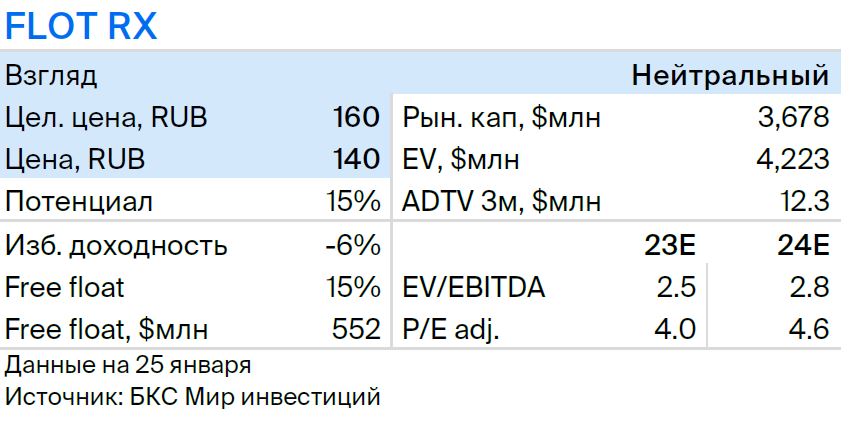

• Понижаем взгляд до нейтрального, целевая цена —160 руб. за акцию.

В деталях

Совкомфлот — ставка на санкции в нефтяном секторе. Компания недавно выплатила свои первые промежуточные дивиденды в размере 15 млрд руб. за 9 месяцев 2023 г., поскольку большие ставки способствовали высокой прибыли. Ожидаем, что вторая выплата за год может составить около 26 млрд руб.

Ставки могут постепенно снижаться, свои прогнозы пока не меняем. Общедоступных индексов по ставкам фрахта российских танкеров нет. Опираемся на исторические финансовые показатели и прогнозы ставок фрахта, которые могут снижаться в 2024–2025 гг. В целом есть сложности с корректным прогнозированием будущих денежных потоков Совкомфлота из-за исторической волатильности ставок.

Результаты за IV квартал 2023 г. могут быть опубликованы в марте. Совкомфлот планирует 18–22 марта опубликовать результаты за IV квартал 2023 г. Данные должны быть неплохими, поскольку ставки сохранялись на высоком уровне, а слабый рубль оказывает позитивное влияние на рублевую прибыль. Обращаем внимание на некоторое укрепление рубля в 2024 г. и возможное снижение средней ставки фрахта по нефтеналивным танкерам.

Годовые дивиденды — допускаем выплату в размере около 26 млрд руб. После выплаты 15 млрд руб. за 9 месяцев 2023 г. считаем, что Совкомфлот может направить на выплату годовых дивидендов около 26 млрд руб. В пресс-релизе компания подтвердила, что сохраняет политику выплаты дивидендов в размере 50% скорректированной чистой прибыли по МСФО в рублевом выражении. С учетом прогноза чистой прибыли в 83 млрд руб. рассчитываем на доходность около 8% в зависимости от корректировок.

Понижаем взгляд до нейтрального. Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев на уровне 160 руб. за акцию. Стоимость акционерного капитала — 21,2%, WACC — 20,1%. Отмечаем негативные риски: снижение ставок фрахта, укрепление рубля, инфляция издержек и прочие. Позитивные риски включают ослабление рубля и повышение ставок фрахта для танкеров. На данный момент закладываем постепенное снижение ставок и капзатраты в объеме $500 млн в год.

Оценки БКС против консенсуса

Подчеркиваем, что наши прогнозы EBITDA и чистой прибыли на 2023 г. находятся вблизи консенсуса. Оценки на 2024 г. немного превышают консенсус. Прогнозы чистой прибыли и EBITDA на 2025 г. также находятся выше ожиданий рынка. Расхождение на уровне выручки может быть связано с более высоким прогнозом по ставкам относительно консенсуса. Как и мы, консенсус прогнозирует снижение выручки в 2024 г. и, предположительно, снижение ставок. По сути, это основной фактор неопределенности в оценке Совкомфлота.

Геополитика, санкции и другие риски оказывают существенное влияние на оценку. В свете значительной волатильности считаем долгосрочные ставки основным фактором колебаний в оценке Совкомфлота. Если фрахтовые ставки останутся на текущем высоком уровне — маловероятно, но возможно — компания может стоить дороже.

Оценка: нейтральный взгляд на текущих уровнях

Снижаем взгляд до нейтрального с позитивного и сохраняем целевую цену на 12 месяцев в 160 руб. за акцию. Потенциал роста достигает 15%. С учетом стоимости акционерного капитала 21,2% избыточная доходность отрицательная (-6%), что подразумевает нейтральный взгляд. Присваиваем нейтральный взгляд акциям с избыточной доходность от -10% до +10%.

Главное

• Фундаментально кейс остается сильным, текущая оценка справедлива.

• Санкции против владельцев судов повышают ставки, выручка законтрактована.

• Сохраняем наши прогнозы на ближайшие два года без изменений. Предполагаем снижение прибыли г/г в 2024 г.

• В планах дивиденды на уровне 50%, прогнозируем 26 млрд руб. за 2023 г.

• Следим за ставками: их дальнейший рост может вызвать ререйтинг. Танкеры «Афрамакс» — падение ставок в 2024 г. может быть ниже оценок.

• Риски: ставки фрахта, валютный курс, расходы, санкции.

• Понижаем взгляд до нейтрального, целевая цена —160 руб. за акцию.

В деталях

Совкомфлот — ставка на санкции в нефтяном секторе. Компания недавно выплатила свои первые промежуточные дивиденды в размере 15 млрд руб. за 9 месяцев 2023 г., поскольку большие ставки способствовали высокой прибыли. Ожидаем, что вторая выплата за год может составить около 26 млрд руб.

Ставки могут постепенно снижаться, свои прогнозы пока не меняем. Общедоступных индексов по ставкам фрахта российских танкеров нет. Опираемся на исторические финансовые показатели и прогнозы ставок фрахта, которые могут снижаться в 2024–2025 гг. В целом есть сложности с корректным прогнозированием будущих денежных потоков Совкомфлота из-за исторической волатильности ставок.

Результаты за IV квартал 2023 г. могут быть опубликованы в марте. Совкомфлот планирует 18–22 марта опубликовать результаты за IV квартал 2023 г. Данные должны быть неплохими, поскольку ставки сохранялись на высоком уровне, а слабый рубль оказывает позитивное влияние на рублевую прибыль. Обращаем внимание на некоторое укрепление рубля в 2024 г. и возможное снижение средней ставки фрахта по нефтеналивным танкерам.

Годовые дивиденды — допускаем выплату в размере около 26 млрд руб. После выплаты 15 млрд руб. за 9 месяцев 2023 г. считаем, что Совкомфлот может направить на выплату годовых дивидендов около 26 млрд руб. В пресс-релизе компания подтвердила, что сохраняет политику выплаты дивидендов в размере 50% скорректированной чистой прибыли по МСФО в рублевом выражении. С учетом прогноза чистой прибыли в 83 млрд руб. рассчитываем на доходность около 8% в зависимости от корректировок.

Понижаем взгляд до нейтрального. Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев на уровне 160 руб. за акцию. Стоимость акционерного капитала — 21,2%, WACC — 20,1%. Отмечаем негативные риски: снижение ставок фрахта, укрепление рубля, инфляция издержек и прочие. Позитивные риски включают ослабление рубля и повышение ставок фрахта для танкеров. На данный момент закладываем постепенное снижение ставок и капзатраты в объеме $500 млн в год.

Оценки БКС против консенсуса

Подчеркиваем, что наши прогнозы EBITDA и чистой прибыли на 2023 г. находятся вблизи консенсуса. Оценки на 2024 г. немного превышают консенсус. Прогнозы чистой прибыли и EBITDA на 2025 г. также находятся выше ожиданий рынка. Расхождение на уровне выручки может быть связано с более высоким прогнозом по ставкам относительно консенсуса. Как и мы, консенсус прогнозирует снижение выручки в 2024 г. и, предположительно, снижение ставок. По сути, это основной фактор неопределенности в оценке Совкомфлота.

Геополитика, санкции и другие риски оказывают существенное влияние на оценку. В свете значительной волатильности считаем долгосрочные ставки основным фактором колебаний в оценке Совкомфлота. Если фрахтовые ставки останутся на текущем высоком уровне — маловероятно, но возможно — компания может стоить дороже.

Оценка: нейтральный взгляд на текущих уровнях

Снижаем взгляд до нейтрального с позитивного и сохраняем целевую цену на 12 месяцев в 160 руб. за акцию. Потенциал роста достигает 15%. С учетом стоимости акционерного капитала 21,2% избыточная доходность отрицательная (-6%), что подразумевает нейтральный взгляд. Присваиваем нейтральный взгляд акциям с избыточной доходность от -10% до +10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба