30 января 2024 | РУСАЛ Кот.Финанс

Разбираем компанию и риски. Рассказываем, почему стоит брать только на ИИС

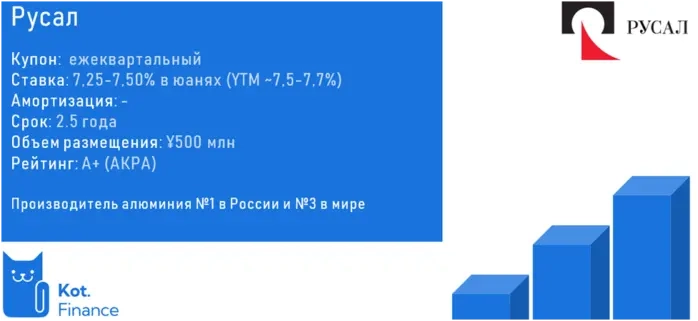

О выпуске

Новый выпуск в юанях предлагает купон 7,25-7,50% на 2,5 года без оферт.

У Русала уже есть выпуски в юанях и дирхамах, но все они низколиквидные. Разбор валютных облигаций мы делали здесь

О компании

Русал крупнейший в России и третий в мире производитель алюминия. Алюминий – это все от фольги до самолетов.

У группы очень интересная структура собственности – матрешка: головная компания EN+ владеет гидро-электростанциями и 57% Русала. Последний в свою очередь владеет 26,4% акций НорНикеля.

Финансы

Про важность чтения аудиторских заключений мы писали здесь. Аудиторы предостерегали от вложений в Роснано, Трансаэро, и Обувь России. В данном случае, в 1 абзаце тоже кратко указаны все ключевые риски

Перед нами совсем не ВДО-сегмент, выручка почти 1 трлн рублей. Востребованность металла и стабильное ослабление рубля в долгосрочной перспективе приводят к росту выручки

Если кто-то подумает, что в основе роста выручки увеличение объемов производства алюминия, то нет – производство стабильно

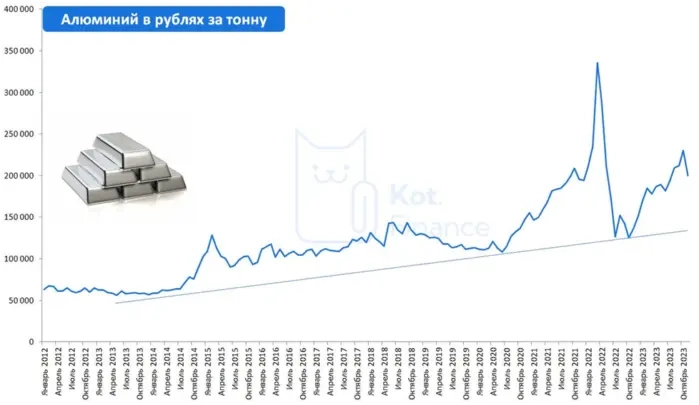

Динамика цен

Доля экспорта – свыше 70%, поэтому на любую девальвацию, или наоборот – укрепление рубля Русал реагирует сильнее. В феврале 2022 года у Русала были 2 новости: хорошая и плохая. Поскольку Русал крупный игрок на рынке алюминия, потенциальные санкции на компанию взвинтили цены на алюминий на 30% до 4100 долларов за тонну. Обесценение рубля тоже было на руку. Мы даже делали пост с шампанским:

Плохой новостью стали санкции, которые не позволяли всей это сверхприбылью воспользоваться в должной мере.

Сейчас цены в рублях все еще высоки, но введение курсовых пошлин сильно изменили структуру себестоимости компании.

Если раньше цена $2000-2200 за тонну казались комфортными, то сегодня себестоимость подбирается к уровню 2300. Повлияло укрепление курса рубля, удорожание оборудования, потеря сырья (глинозема).

Долг

Долг большой. В условиях избыточного налогового давления, денег на обслуживание долга не хватает, но мало кто помнит, что доля в ГМК НН полностью покрывает весь долг. К сожалению, риск сокращения дивидендов ГМК больно ударит по Русалу.

Преимущества:

Мода на экологию: мы не перестанем спорить с эко-активистами, считающими что электромобили экологичны, ведь электричество из розетки, а не от угля и мазута; батареи не из никеля, а машины не из энергозатратного алюминия. НО, если алюминий можно назвать экологичным, то именно у Русала, ведь это энергия сибирских рек.

Дешевая электроэнергия от ГЭС: не только реальная экологичность, но и низкая себестоимость, ведь алюминий – очень энергозатратный металл. Его даже называют материализовавшейся энергией (для производства 1 тн нужно 18 000 кВт)

Доля в Норильком никеле: мало кто вспоминает, что Русалу принадлежит 26,4% в ГМК. Стоимость доли полностью покрывает долг

Отличная ставка на девальвацию: больше 70% продукции идет на экспорт, Русал бенефициар девльвации

С точки масштабов бизнеса, с Русалом не сравнится никто из ВДО. А вот доходность — привлекательная

Риски

Ссанкции: включение в SDN лист сделали продукцию компании токсичной, требующий дисконт к мировым ценам

Риск корпоративного конфликта: спор за контроль в НорНикеле дорого стоил Русалу в 2008 году, и ставит под вопрос возможность выплаты дивидендов. Помимо этого, есть непонимание в самих акционерах – Sual в конце года подал иск к Русалу на 74 млрд.

Налоговый риск: введенная во втором полугодии 2023 курсовая пошлина режет EBITDA на 20-30% и с текущими ценами забирает почти весь денежный поток. А это еще нет критических проблем в бюджете

Угрожающий рост себестоимости: крепкий рубль, сложности с сырьем, ссанкции, дорожающее оборудование, налоги

Странные инвестиционные цели: несмотря на ценность НорНикеля, объяснить покупку синергией для бизнеса нельзя, скорее личными амбициями собственника. Сейчас Русал скупает РусГидро с не совсем понятными целями

Негативные финансовые показатели: операционного потока не хватает даже на проценты

Потери глинозема: перебои в поставках сырья, потеря части заводов

Экологические программы: обновление и модернизация эко оборудования ставит под сомнение возможности сократить CAPEX, хотя очищение воздуха от своих производств — правильные приоритеты

Многие минусы относятся скорее к желающим купить акции. Для бонд-холдеров важнее кредитное качество, и наличие страховки в виде пакета НорНикеля. Единственное, что минус для всех – снижение цен на металл, крепкий рубль, корп.конфликт

Выводы

Лучшей доходности при схожих рисках – нет. Мы участвуем в размещении. Важно понимать, что налоги придется платить не только с купоном, но и с курсовой разницы при погашении облигации, и трехлетняя налоговая льгота (ЛДВ) не сработает. Поэтому, только на ИИС типа Б.Ведь вы тоже ждете доллар >100?

Вложив сегодня по курсу 90, и продав через 2,5 года, например, по курсу 180, дополнительный налог к купонам составит 6,5% (13% от разницы 180 и 90).

О выпуске

Новый выпуск в юанях предлагает купон 7,25-7,50% на 2,5 года без оферт.

У Русала уже есть выпуски в юанях и дирхамах, но все они низколиквидные. Разбор валютных облигаций мы делали здесь

О компании

Русал крупнейший в России и третий в мире производитель алюминия. Алюминий – это все от фольги до самолетов.

У группы очень интересная структура собственности – матрешка: головная компания EN+ владеет гидро-электростанциями и 57% Русала. Последний в свою очередь владеет 26,4% акций НорНикеля.

Финансы

Про важность чтения аудиторских заключений мы писали здесь. Аудиторы предостерегали от вложений в Роснано, Трансаэро, и Обувь России. В данном случае, в 1 абзаце тоже кратко указаны все ключевые риски

Перед нами совсем не ВДО-сегмент, выручка почти 1 трлн рублей. Востребованность металла и стабильное ослабление рубля в долгосрочной перспективе приводят к росту выручки

Если кто-то подумает, что в основе роста выручки увеличение объемов производства алюминия, то нет – производство стабильно

Динамика цен

Доля экспорта – свыше 70%, поэтому на любую девальвацию, или наоборот – укрепление рубля Русал реагирует сильнее. В феврале 2022 года у Русала были 2 новости: хорошая и плохая. Поскольку Русал крупный игрок на рынке алюминия, потенциальные санкции на компанию взвинтили цены на алюминий на 30% до 4100 долларов за тонну. Обесценение рубля тоже было на руку. Мы даже делали пост с шампанским:

Плохой новостью стали санкции, которые не позволяли всей это сверхприбылью воспользоваться в должной мере.

Сейчас цены в рублях все еще высоки, но введение курсовых пошлин сильно изменили структуру себестоимости компании.

Если раньше цена $2000-2200 за тонну казались комфортными, то сегодня себестоимость подбирается к уровню 2300. Повлияло укрепление курса рубля, удорожание оборудования, потеря сырья (глинозема).

Долг

Долг большой. В условиях избыточного налогового давления, денег на обслуживание долга не хватает, но мало кто помнит, что доля в ГМК НН полностью покрывает весь долг. К сожалению, риск сокращения дивидендов ГМК больно ударит по Русалу.

Преимущества:

Мода на экологию: мы не перестанем спорить с эко-активистами, считающими что электромобили экологичны, ведь электричество из розетки, а не от угля и мазута; батареи не из никеля, а машины не из энергозатратного алюминия. НО, если алюминий можно назвать экологичным, то именно у Русала, ведь это энергия сибирских рек.

Дешевая электроэнергия от ГЭС: не только реальная экологичность, но и низкая себестоимость, ведь алюминий – очень энергозатратный металл. Его даже называют материализовавшейся энергией (для производства 1 тн нужно 18 000 кВт)

Доля в Норильком никеле: мало кто вспоминает, что Русалу принадлежит 26,4% в ГМК. Стоимость доли полностью покрывает долг

Отличная ставка на девальвацию: больше 70% продукции идет на экспорт, Русал бенефициар девльвации

С точки масштабов бизнеса, с Русалом не сравнится никто из ВДО. А вот доходность — привлекательная

Риски

Ссанкции: включение в SDN лист сделали продукцию компании токсичной, требующий дисконт к мировым ценам

Риск корпоративного конфликта: спор за контроль в НорНикеле дорого стоил Русалу в 2008 году, и ставит под вопрос возможность выплаты дивидендов. Помимо этого, есть непонимание в самих акционерах – Sual в конце года подал иск к Русалу на 74 млрд.

Налоговый риск: введенная во втором полугодии 2023 курсовая пошлина режет EBITDA на 20-30% и с текущими ценами забирает почти весь денежный поток. А это еще нет критических проблем в бюджете

Угрожающий рост себестоимости: крепкий рубль, сложности с сырьем, ссанкции, дорожающее оборудование, налоги

Странные инвестиционные цели: несмотря на ценность НорНикеля, объяснить покупку синергией для бизнеса нельзя, скорее личными амбициями собственника. Сейчас Русал скупает РусГидро с не совсем понятными целями

Негативные финансовые показатели: операционного потока не хватает даже на проценты

Потери глинозема: перебои в поставках сырья, потеря части заводов

Экологические программы: обновление и модернизация эко оборудования ставит под сомнение возможности сократить CAPEX, хотя очищение воздуха от своих производств — правильные приоритеты

Многие минусы относятся скорее к желающим купить акции. Для бонд-холдеров важнее кредитное качество, и наличие страховки в виде пакета НорНикеля. Единственное, что минус для всех – снижение цен на металл, крепкий рубль, корп.конфликт

Выводы

Лучшей доходности при схожих рисках – нет. Мы участвуем в размещении. Важно понимать, что налоги придется платить не только с купоном, но и с курсовой разницы при погашении облигации, и трехлетняя налоговая льгота (ЛДВ) не сработает. Поэтому, только на ИИС типа Б.Ведь вы тоже ждете доллар >100?

Вложив сегодня по курсу 90, и продав через 2,5 года, например, по курсу 180, дополнительный налог к купонам составит 6,5% (13% от разницы 180 и 90).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба