30 января 2024 Иволга Капитал Хохрин Андрей

Здесь мы оцениваем облигации в категориях инвестирования. Но восприятие облигационного займа эмитентом отличается от восприятия инвестором.

Разберем на примере последнего размещения облигаций Лизинг-Трейд. Оно прошло 26 января.

Для инвестора основные параметры выглядели так:

• Рейтинг эмитента: ruBBB-,

• Сумма выпуска: 200 млн р.,

• Дюрация: 2.9 года

• Доходность: 18,5%

А для эмитента?

• Срок выпуска – 5 лет, но последние 2 года – ровная амортизация. Получается, длина займа, времени, в течение которого эмитент будет пользоваться всеми 200-ми млн р., ровно 4 года.

• Лесенка купона (от 20% до 15%, см. диаграмму) создает достаточно сдержанную среднюю ставку привлечения денег: 16,7%. Или +0,7% к актуальному значению ключевой ставки.

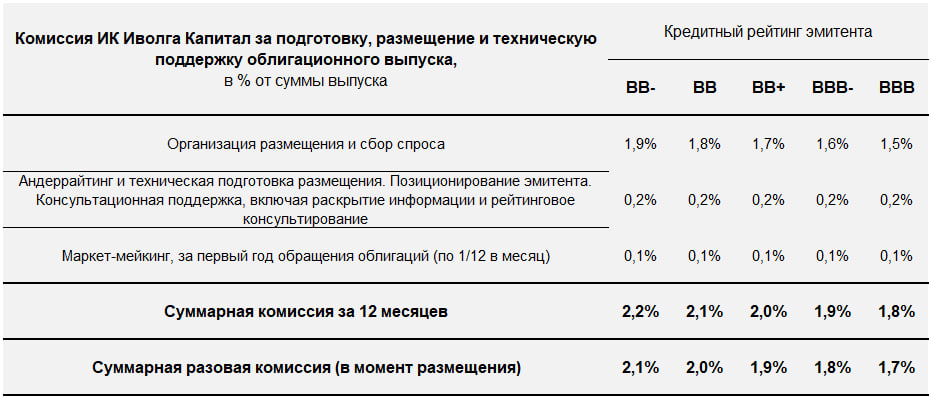

• На самом деле, затрат больше. ~0,5% годовых на организатора, еще около 0,1% годовых – прочие издержки (не включая поддержание кредитного рейтинга). Итого гросс-стоимость денег — ~17,3%.

Может ли банк дать 4-летний кредит с погашением в конце, без залога и со средней ставкой, включая прочие комиссии, +1,3% к ключевой? Наверно, но условия для банка напряженные.

Деньги, конечно, могут подешеветь, сделав этот заем сравнительно дорогим. Но, во-первых, последние 4 года деньги дорожали.

Во-вторых, в такие, как сейчас напряженные моменты можно занимать постепенно. Дробя пополнение заемного капитала на малые транши. И распределяя риск их чрезмерной стоимости. Что на примере Лизинг-Трейда также показано.

Разберем на примере последнего размещения облигаций Лизинг-Трейд. Оно прошло 26 января.

Для инвестора основные параметры выглядели так:

• Рейтинг эмитента: ruBBB-,

• Сумма выпуска: 200 млн р.,

• Дюрация: 2.9 года

• Доходность: 18,5%

А для эмитента?

• Срок выпуска – 5 лет, но последние 2 года – ровная амортизация. Получается, длина займа, времени, в течение которого эмитент будет пользоваться всеми 200-ми млн р., ровно 4 года.

• Лесенка купона (от 20% до 15%, см. диаграмму) создает достаточно сдержанную среднюю ставку привлечения денег: 16,7%. Или +0,7% к актуальному значению ключевой ставки.

• На самом деле, затрат больше. ~0,5% годовых на организатора, еще около 0,1% годовых – прочие издержки (не включая поддержание кредитного рейтинга). Итого гросс-стоимость денег — ~17,3%.

Может ли банк дать 4-летний кредит с погашением в конце, без залога и со средней ставкой, включая прочие комиссии, +1,3% к ключевой? Наверно, но условия для банка напряженные.

Деньги, конечно, могут подешеветь, сделав этот заем сравнительно дорогим. Но, во-первых, последние 4 года деньги дорожали.

Во-вторых, в такие, как сейчас напряженные моменты можно занимать постепенно. Дробя пополнение заемного капитала на малые транши. И распределяя риск их чрезмерной стоимости. Что на примере Лизинг-Трейда также показано.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба