8 февраля 2024 БКС Экспресс | Банк Санкт-Петербург

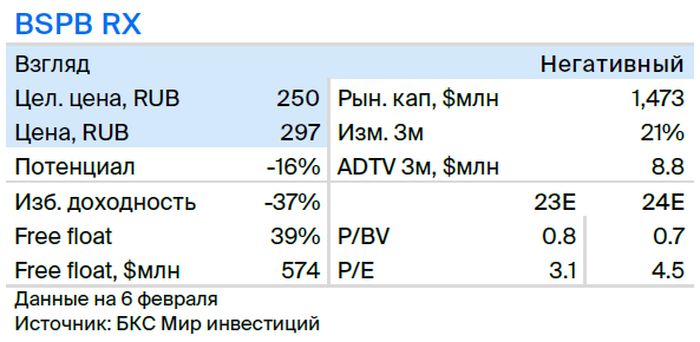

После необоснованного роста акций Банка Санкт-Петербург с начала года на 38% понижаем взгляд с нейтрального на негативный. При этом целевая цена 250 руб. за бумагу не меняется. Ожидаем снижения финансового результата после рекордных 2022–2023 гг. О перекупленности бумаг банка мы говорили в парной идее «Лонг Транснефть-ап / Шорт Банк Санкт-Петербург».

Главное

• Рост акций банка на 38% с начала года, нейтральная динамика в секторе.

• 2024–2025 гг. — ждем нормализации финансовых результатов в свете выравнивания стоимости риска и повышенных процентных ставок с ROE 16% в 2024–2025п.

• Стратегия банка на 2024–2026 гг. — средняя рентабельность капитала 18%+.

• Дивиденды и выкуп акций — хорошая поддержка для котировок.

• Оценка: P/BV 2024п 0,7x, теперь негативный взгляд.

• Катализаторы: результаты по МСФО и дивиденды за 2023 г. в марте.

• Риски: экономические, высокие процентные ставки, качество активов.

В деталях

Необоснованный рост акций банка. С начала года бумаги Банка Санкт-Петербург взлетели на 38% против практически нейтральной динамики акций финансового сектора. Так, «обычка» и «префы» Сбера прибавили 2%, акции ВТБ и Мосбиржи — 7% и 6% соответственно, а бумаги МКБ и TCS — снизились на 3% и 2%. Мы не отмечаем важных корпоративных событий, которые могли бы способствовать росту, и считаем такой взлет необоснованным.

Банк Санкт-Петербург — сильный игрок в секторе с фокусом на северо-запад. Находится на 17 месте по объему активов среди банков РФ — 994 млрд руб., согласно данным на 30 ноября 2023 г. По нашим оценкам, банк занимает 6–10% рынка по активам, особенно в сегментах ипотеки и розничных депозитов. Банк Санкт-Петербург находится под санкциями, что несет средние риски для его бизнес-модели.

Ждем снижения финансовых результатов в 2024–2025 гг. после рекордных 2022–2023 гг. Банк не дал ориентиров на 2024–2026 гг. по уровню маржинальности, операционной эффективности, стоимости риска и роста по кредитным направлениям и депозитам — показателям, которые нужны для достижения стратегического уровня рентабельности.

По нашим оценкам, после рекордного 2023 г. финансовые результаты Банка Санкт-Петербург в 2024–2025 гг. должны вернуться к нормальным значениям со средним уровнем рентабельности капитала по МСФО 16% против стратегических 18%+.

Закладываем более консервативную рентабельность в нашей модели и считаем, что она будет зависеть от нормализации стоимости риска и влияния роста процентных ставок на динамику кредитного портфеля.

Дивиденды и обратный выкуп — хорошая поддержка. Банк Санкт-Петербург сохраняет дивидендную политику без изменений с 2018 г. и подтвердил ее в стратегии на 2024–2026 гг. В рамках политики он направляет на дивиденды не менее 20% чистой прибыли по МСФО с целевым уровнем достаточности основного капитала Н1,2 не менее 12% по РСБУ.

Полагаем, что высокая достаточность капитала Н1,2 (15,35%) и ожидаемая высокая рентабельности капитала (16% в 2024–2025 гг.) позволят банку сохранить коэффициент выплат по итогам 2023–2024 гг. на уровне 30%. Также не исключаем возможности обратных выкупов акций в дальнейшем, что дополнительно поддержит котировки БСПБ.

Негативный взгляд после сильного ререйтинга — оценка выше Сбера. Снижаем взгляд на негативный с нейтрального, но сохраняем целевую цену на 12 месяцев в 250 руб., что предполагает избыточную доходность -37% к котировкам. После роста акций с начала года бумага торгуется с премией к Сберу — P/E 2024п 4,5х против 3,7х, а также с небольшим дисконтом 12% по P/BV 2024п 0,7х против 0,8х при более умеренных финансовых и дивидендных ожиданиях для Банка Санкт-Петербург.

Инвестиционный кейс

Понижаем взгляд с нейтрального на негативный после необоснованного роста акций Банка Санкт-Петербург с начала года на 38%, при этом целевая цена 250 руб. за бумагу не меняется. Ожидаем снижения финансового результата после рекордных 2022–2023 г. и отмечаем, что курс акций банка выше справедливых значений.

• Рост акций банка на 38% с начала года, нейтральная динамика в секторе.

• 2024–2025 гг. — ждем нормализации финансовых результатов. Драйверы: выравнивание стоимости риска, повышенные ставки.

• Стратегия банка на 2024–2026 гг. — средняя рентабельность капитала 16%. Стратегический уровень — 18%+.

• Дивиденды и выкуп акций — хорошая поддержка для котировок.

• Банк под санкциями, что несет средние риски для бизнес-модели.

• Оценка: 0,7x P/BV 2024п, теперь негативный взгляд.

• Катализаторы: результаты по МСФО и дивиденды за 2023 г. в марте.

Риски для инвестиционного кейса

[–] Слабая макроконъюнктура и ухудшение качества активов: вероятность — средняя, влияние — высокое

Ухудшение экономики может отразиться на качестве активов Банка Санкт-Петербург, что потребует дополнительные резервы. В 2023 г. банк распустил крупные резервы, начисленные в 2022 г., что, на наш взгляд, оказало сильную разовую поддержку.

[–] Высокие ставки надолго: вероятность — средняя, влияние — среднее

Сохранение жесткой монетарной политики ЦБ в течение более длительного времени, чем мы ожидаем (начало снижения в середине 2024 г.), может оказать давление на дальнейшую динамику кредитного портфеля банка и возможности генерировать доход.

[+] Высокие дивиденды и обратный выкуп: вероятность — средняя, влияние — высокое

Ожидаем, что Банк Санкт-Петербург сохранит коэффициент дивидендных выплат на уровне 30% прибыли по МСФО. Сейчас дивполитика предполагает не менее 20% чистой прибыли по МСФО. Кроме того, мы не исключаем возможности обратных выкупов, что может поддержать котировки.

БКС против консенсуса — ниже оценок рынка на 2024 г.

Мы не меняли оценки с публикации начала покрытия в декабре. Наш прогноз чистой прибыли на 2024 г. по-прежнему ниже консенсуса на 10%, но чуть выше ожиданий рынка на 2023 г. Ждем роста расходов на резервы и сохраняем консервативный взгляд с учетом высоких процентных ставок. По доходам сравнение прогнозов недоступно.

Оценка: нейтральный взгляд после сильного ререйтинга

Снижаем взгляд на негативный с нейтрального по бумагам Банка Санкт-Петербург с целевой ценой на 12 месяцев в размере 250 руб. (без изменений). Цена предполагает избыточную доходность -37% к котировкам. После роста акций с начала года бумага торгуется с премией к Сберу — P/E 2024п 4,5х против 3,7х, а также с небольшим дисконтом 12% по P/BV 2024п 0,7х против 0,8х при более умеренных финансовых и дивидендных ожиданиях для Банка Санкт-Петербург.

Главное

• Рост акций банка на 38% с начала года, нейтральная динамика в секторе.

• 2024–2025 гг. — ждем нормализации финансовых результатов в свете выравнивания стоимости риска и повышенных процентных ставок с ROE 16% в 2024–2025п.

• Стратегия банка на 2024–2026 гг. — средняя рентабельность капитала 18%+.

• Дивиденды и выкуп акций — хорошая поддержка для котировок.

• Оценка: P/BV 2024п 0,7x, теперь негативный взгляд.

• Катализаторы: результаты по МСФО и дивиденды за 2023 г. в марте.

• Риски: экономические, высокие процентные ставки, качество активов.

В деталях

Необоснованный рост акций банка. С начала года бумаги Банка Санкт-Петербург взлетели на 38% против практически нейтральной динамики акций финансового сектора. Так, «обычка» и «префы» Сбера прибавили 2%, акции ВТБ и Мосбиржи — 7% и 6% соответственно, а бумаги МКБ и TCS — снизились на 3% и 2%. Мы не отмечаем важных корпоративных событий, которые могли бы способствовать росту, и считаем такой взлет необоснованным.

Банк Санкт-Петербург — сильный игрок в секторе с фокусом на северо-запад. Находится на 17 месте по объему активов среди банков РФ — 994 млрд руб., согласно данным на 30 ноября 2023 г. По нашим оценкам, банк занимает 6–10% рынка по активам, особенно в сегментах ипотеки и розничных депозитов. Банк Санкт-Петербург находится под санкциями, что несет средние риски для его бизнес-модели.

Ждем снижения финансовых результатов в 2024–2025 гг. после рекордных 2022–2023 гг. Банк не дал ориентиров на 2024–2026 гг. по уровню маржинальности, операционной эффективности, стоимости риска и роста по кредитным направлениям и депозитам — показателям, которые нужны для достижения стратегического уровня рентабельности.

По нашим оценкам, после рекордного 2023 г. финансовые результаты Банка Санкт-Петербург в 2024–2025 гг. должны вернуться к нормальным значениям со средним уровнем рентабельности капитала по МСФО 16% против стратегических 18%+.

Закладываем более консервативную рентабельность в нашей модели и считаем, что она будет зависеть от нормализации стоимости риска и влияния роста процентных ставок на динамику кредитного портфеля.

Дивиденды и обратный выкуп — хорошая поддержка. Банк Санкт-Петербург сохраняет дивидендную политику без изменений с 2018 г. и подтвердил ее в стратегии на 2024–2026 гг. В рамках политики он направляет на дивиденды не менее 20% чистой прибыли по МСФО с целевым уровнем достаточности основного капитала Н1,2 не менее 12% по РСБУ.

Полагаем, что высокая достаточность капитала Н1,2 (15,35%) и ожидаемая высокая рентабельности капитала (16% в 2024–2025 гг.) позволят банку сохранить коэффициент выплат по итогам 2023–2024 гг. на уровне 30%. Также не исключаем возможности обратных выкупов акций в дальнейшем, что дополнительно поддержит котировки БСПБ.

Негативный взгляд после сильного ререйтинга — оценка выше Сбера. Снижаем взгляд на негативный с нейтрального, но сохраняем целевую цену на 12 месяцев в 250 руб., что предполагает избыточную доходность -37% к котировкам. После роста акций с начала года бумага торгуется с премией к Сберу — P/E 2024п 4,5х против 3,7х, а также с небольшим дисконтом 12% по P/BV 2024п 0,7х против 0,8х при более умеренных финансовых и дивидендных ожиданиях для Банка Санкт-Петербург.

Инвестиционный кейс

Понижаем взгляд с нейтрального на негативный после необоснованного роста акций Банка Санкт-Петербург с начала года на 38%, при этом целевая цена 250 руб. за бумагу не меняется. Ожидаем снижения финансового результата после рекордных 2022–2023 г. и отмечаем, что курс акций банка выше справедливых значений.

• Рост акций банка на 38% с начала года, нейтральная динамика в секторе.

• 2024–2025 гг. — ждем нормализации финансовых результатов. Драйверы: выравнивание стоимости риска, повышенные ставки.

• Стратегия банка на 2024–2026 гг. — средняя рентабельность капитала 16%. Стратегический уровень — 18%+.

• Дивиденды и выкуп акций — хорошая поддержка для котировок.

• Банк под санкциями, что несет средние риски для бизнес-модели.

• Оценка: 0,7x P/BV 2024п, теперь негативный взгляд.

• Катализаторы: результаты по МСФО и дивиденды за 2023 г. в марте.

Риски для инвестиционного кейса

[–] Слабая макроконъюнктура и ухудшение качества активов: вероятность — средняя, влияние — высокое

Ухудшение экономики может отразиться на качестве активов Банка Санкт-Петербург, что потребует дополнительные резервы. В 2023 г. банк распустил крупные резервы, начисленные в 2022 г., что, на наш взгляд, оказало сильную разовую поддержку.

[–] Высокие ставки надолго: вероятность — средняя, влияние — среднее

Сохранение жесткой монетарной политики ЦБ в течение более длительного времени, чем мы ожидаем (начало снижения в середине 2024 г.), может оказать давление на дальнейшую динамику кредитного портфеля банка и возможности генерировать доход.

[+] Высокие дивиденды и обратный выкуп: вероятность — средняя, влияние — высокое

Ожидаем, что Банк Санкт-Петербург сохранит коэффициент дивидендных выплат на уровне 30% прибыли по МСФО. Сейчас дивполитика предполагает не менее 20% чистой прибыли по МСФО. Кроме того, мы не исключаем возможности обратных выкупов, что может поддержать котировки.

БКС против консенсуса — ниже оценок рынка на 2024 г.

Мы не меняли оценки с публикации начала покрытия в декабре. Наш прогноз чистой прибыли на 2024 г. по-прежнему ниже консенсуса на 10%, но чуть выше ожиданий рынка на 2023 г. Ждем роста расходов на резервы и сохраняем консервативный взгляд с учетом высоких процентных ставок. По доходам сравнение прогнозов недоступно.

Оценка: нейтральный взгляд после сильного ререйтинга

Снижаем взгляд на негативный с нейтрального по бумагам Банка Санкт-Петербург с целевой ценой на 12 месяцев в размере 250 руб. (без изменений). Цена предполагает избыточную доходность -37% к котировкам. После роста акций с начала года бумага торгуется с премией к Сберу — P/E 2024п 4,5х против 3,7х, а также с небольшим дисконтом 12% по P/BV 2024п 0,7х против 0,8х при более умеренных финансовых и дивидендных ожиданиях для Банка Санкт-Петербург.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба