9 февраля 2024 Айгенис | Полиметалл

В последние две недели среди квазироссийских компаний в центре внимания биржевых сводок был Polymetal (крупнейший производитель серебра и второй крупнейший производитель золота в РФ). Две самые две важные корпоративные новости — продажа доли Группы “ИСТ” (23,8%) консорциуму инвесторов из Омана и заявление главы Polymetal Виталия Несиса о том, что компания планирует продать российские активы до конца марта 2024 г. (ранее планировалось, что это произойдет в мае). Компания вернется к обсуждению дивидендов после продажи активов. Последняя новость успокоила инвесторов на AIX, которые активно продавали депозитарные акции Polymetal после объявления о смене ключевого акционера. Продажа активов в РФ соответствует стратегии компании по снижению российского риска.

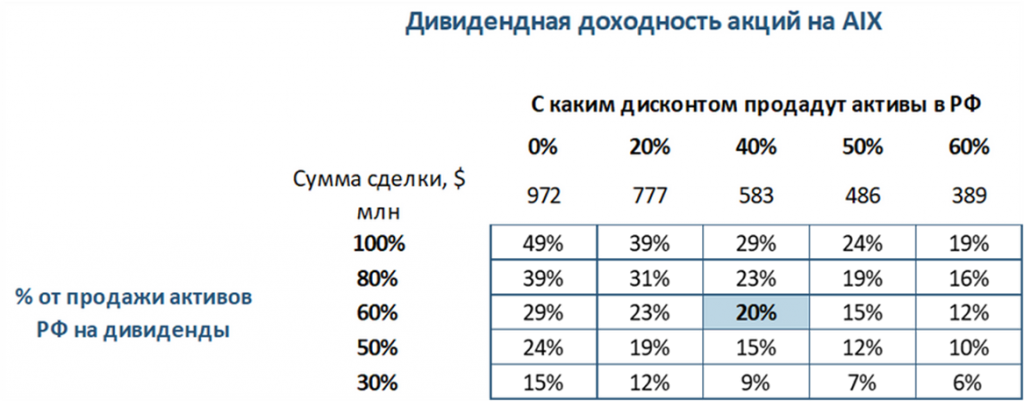

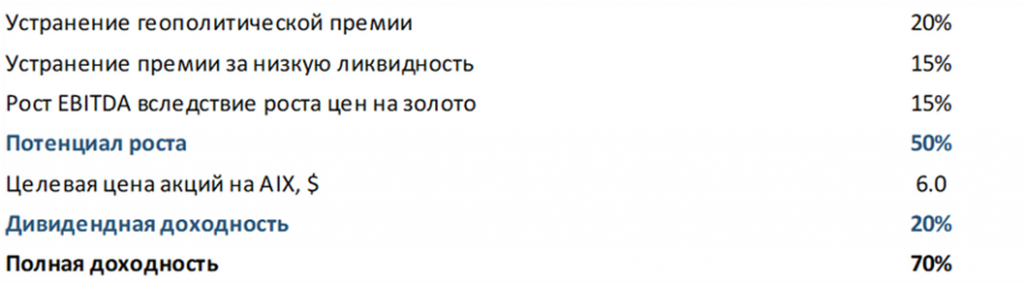

Мы предполагаем, что $360 млн от продажи российского бизнеса компания использует для выплаты дивидендов и прогнозируем спецдивиденды от продажи российских активов в размере $0.7 на акцию (61 руб.), что соответствует доходности 20% на AIX и 13% на MосБирже. Мы рекомендуем покупать акции Polymetal на AIX после недавней просадки на 20% с целевой ценой $6 и потенциалом роста 50% вкупе с ожидаемой дивидендной доходностью 20%.

Сколько стоят российские активы?

Мы оценивали российские активы Polymetal по мультипликатору EV/EBITDA 2024 на уровне 4.1 исходя из текущих котировок расписок на МосБирже и нашего прогноза EBITDA на 2024 г. ($800 млн). Такой мультипликатор — на 17% ниже среднего значения за последние 12 месяцев, и, таким образом, он учитывает негативные для расписок на MосБирже события последних месяцев (смена основного акционера и предложение по обмену акций в НРД на акции на AIX). Для сравнения, в период до 2022 г. прогнозный мультипликатор EV/EBITDA для Polymetal составлял в среднем 6.0.

По нашей оценке, стоимость российских активов с учетом чистого долга составляет $3.2 млрд, без учета чистого долга — $1.0 млрд. Однако не всю эту сумму можно определить как дивидендную базу. Вопрос в том, какой дисконт к справедливой цене Polymetal предложит покупателю, и какую долю от продажи компания может направить на дивиденды.

Дисконт

Глава компании Виталий Несис отмечал, что продавать российские активы придется с дисконтом, но он не будет таким, как при сделках с активами западных компаний, которые уходят из России. По оценке главы РСПП Александра Шохина, дисконт при продаже российских активов иностранного бизнеса составляет минимум 50%. Мы используем в оценке дисконт 40%. Таким образом, мы прогнозируем, что сумма сделки составит $600 млн ($1 млрд за вычетом 40%).

Норма дивидендных выплат

Глава Polymetal Виталий Несис отмечал, что часть средств от продажи российских активов пойдет на инвестиции в предприятия в Казахстане, а часть — на выплату дивидендов. Компания прогнозирует инвестиции в казахстанские активы в 2024 г. на уровне $200 млн. В наших расчетах мы допускаем, что на инвестиции в казахстанские активы будет направлено 40% от суммы сделки или $240 млн, таким образом, на дивиденды компания сможет направить оставшиеся 60%, или $360 млн (60%*$600 млн).

Исходя из расчетов, приведенных выше, мы прогнозируем спецдивиденды от продажи российских активов в размере $0.7 на акцию (61 руб.), что соответствует доходности 20% на AIX и 13% на MOEX.

Выбор между акциями на AIX и расписками на MOEX

Мы считаем акции на AIX более привлекательными по сравнению с расписками на MосБирже по следующим причинам:

Угроза делистинга расписок с Мосбиржи. Расписки на MOEX, в отличие от бумаг на AIX, вскоре останутся без базового актива, что создает угрозу их делистинга. Российский бизнес Polymetal, по сути, может стать непубличным.

Слишком высокий дисконт за низкую ликвидность на AIX. В настоящее время акции на AIX торгуются с дисконтом 23% к цене расписок на MосБирже: $3.92 (354 руб.) на AIX против 457 руб. на MосБирже. Ликвидность акций на AIX существенно ниже, чем на MосБирже: средний дневной объем торгов на AIX составляет $600 тыс. против $10 млн на MосБирже, что объясняет дисконт. Однако, на наш взгляд, он существенно завышен.

Например, при оценке стоимости частных компаний стандартно применяется дисконт в 20–25% к оценке аналогичной публичной компании. Этот дисконт возникает вследствие того, что акционеру частной компании намного сложнее продать свои бумаги по рыночной цене, чем держателю акций публичной компании. Так как акции Polymetal котируются на AIX, держатели акций компании не несут такого большого риска, связанного с неликвидностью, как акционеры частных компаний. Поэтому сопоставимый с частными компаниями дисконт к акциям Polymetal выглядит необоснованным.

С учетом текущих котировок потенциал роста акций на AIX до уровня расписок на MосБирже составляет 30%. Мы считаем высокий дисконт за неликвидность на AIX примером рыночной неэффективности и ожидаем его нормализации на горизонте одного года благодаря снижению конкуренции за инвесторов с расписками на MOEX, миграции инвесторов с MOEX на AIX, так как после продажи российских активов POLY станет исключительно казахстанской историей, и приток новых инвесторов, вероятнее всего, будет именно в акции на AIX, на которой у компании основной листинг. Мы консервативно допускаем, что уйдет половина дисконта, и, таким образом, потенциал роста составляет 15% (половина от 30%).

Более низкие геополитические риски на AIX. На Казахстан не распространяются западные санкции, связанные с геополитической обстановкой вокруг РФ. При этом Россия считает Казахстан дружественной юрисдикцией. После продажи российских активов Polymetal станет исключительно казахстанской компанией, и устранение геополитических рисков должно привести к переоценке рынком инвестиционной привлекательности Polymetal (из-за геополитики вырос страновой риск РФ, поэтому мультипликаторы российских компаний стали в среднем на 30% ниже нормальных значений).

Согласно оценке профессора Асвата Дамодарана, страновой риск Казахстана в январе 2024 г. составлял 2.8%, у РФ — 6.6%. Доходности десятилетних государственных облигаций у обеих стран находятся у отметки 12%. По нашим расчетам, устранение избыточной российской страновой премии в размере 3.8% (6.6% в РФ минус 2.8% в Казахстане) обеспечит акциям на AIX потенциал роста 20%.

Фундаментальные факторы

В 2023 г. объем добычи на казахстанских активах снизился на 10% к уровню 2022 г. из-за проблем со сбытом, однако компания планировала к концу 2023 г. решить эту проблему, перенаправив товарные потоки на альтернативные рынки. В 2024 г. Polymetal ожидает стабилизации добычи на казахстанских активах и прогнозирует объем добычи на уровне 2023 г. в размере 475 тыс. унц.

Мы позитивно оцениваем перспективы цен на золото в 2024 г., ожидая, что ведущие мировые центробанки перейдут к смягчению монетарной политики и продолжат увеличивать закупки золота. Мы прогнозируем, что цена золота вырастет в текущем году на 10%.

Целевая цена на AIX

Мы считаем, что потенциал роста акций Polymetal на AIX будет реализовываться благодаря устранению геополитической премии и дисконта за низкую ликвидность при поддержке роста цен на золото.

Хронология основных событий

29 марта 2022 г. Polymetal сообщает, что рассматривает различные варианты повышения акционерной стоимости компании, включая продажу российских активов.

22 сентября 2022 г. Polymetal объявил о предложении по обмену акций, хранящихся в Национальном расчетном депозитарии (22% уставного капитала), на документарные акции. Эта мера позволит нерезидентам (половина от указанных выше 22%) восстановить право голоса и возможность получения дивидендов.

10 мая 2023 г. Polymetal сообщил о намерении провести редомициляцию с о. Джерси в дружественную юрисдикцию – Казахстан. Эта мера должна облегчить процедуру продажи российских активов (т. к. сделки с долями акционеров из недружественных стран требовали разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ).

10 мая 2023 г. Polymetal сообщил о намерении перенести основой листинг с LSE на AIX, что позволило бы держателям казахстанских акций получать дивиденды. Дивиденды для держателей расписок на MосБирже оставались недоступными.

19 мая 2023 г. АО «Полиметалл», дочерняя компания Polymetal, которая владеет российскими активами, включено в SDN-лист. При этом зарубежные активы и сам Polymetal под санкции не попали.

7 августа 2023 г. Завершена редомициляция с о. Джерси в Международный финансовый центр «Астана» («МФЦА») в Казахстане.

29 августа 2023 г. Листинг Polymetal на LSE прекращен.

23 ноября 2023 г. Polymetal объявил предложении инвесторам обменять депозитарные расписки на обыкновенные акции на AIX для оставшийся 14% держателей внутри НРД, или 72 136 375 акций. Таким образом, новый пул инвесторов, который в основном состоит из резидентов РФ, увеличится до 22%. Эта мера позволит резидентам восстановить право голоса и предоставит возможность получения дивидендов. С сентября по октябрь 2022 около 8% держателей (41 614 678 акций) внутри НРД смогли обменять ГДР Полиметалла на обыкновенные акции на AIX, которые торгуются на казахстанской бирже AIX. Это решение должен был одобрить совет директоров 8 декабря 2023 г.

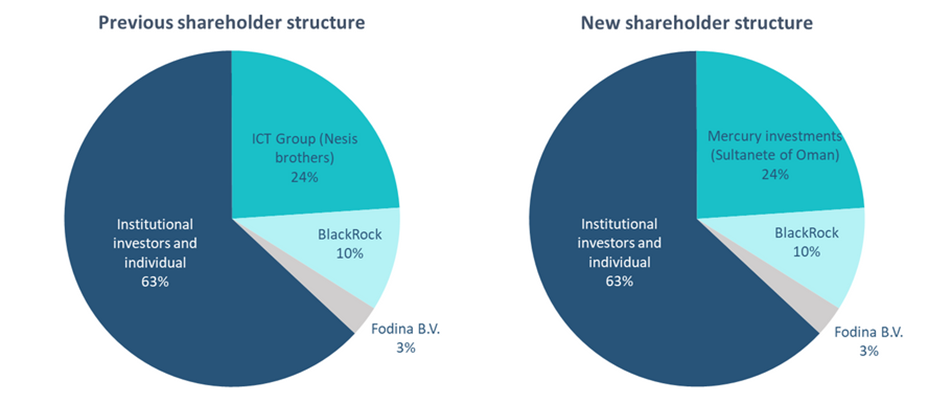

29 января 2024 г. Основной акционер Polymetal Группа «ИСТ» продала свою долю (23,8%) в компании консорциуму инвесторов из Омана.

31 января 2024 г. Глава Polymetal Виталий Несис сообщил, что компания планирует продать российские активы до конца марта 2024 г., и что Polymetal вернется к обсуждению дивидендов после продажи.

Почему Polymetal хочет продать российские активы:

Снижение риска попадания под западные санкции зарубежных активов Polymetal и головной компании в Казахстане.

Ставка на то, что инвесторы переоценят инвестиционную привлекательность Polymetal после того, как он избавится от «токсичного актива» в РФ, и у компании останутся только казахстанские предприятия.

Одно из условий для сохранения листинга на AIX – это необходимость продать российский бизнес в течение девяти месяцев после редомициляции или до мая 2024 г.

Продажа российских активов

Polymetal всегда позиционировал себя как международная компания, имея регистрацию на о. Джерси, листинг на LSE. На долю акций в свободном обращении приходилось 75% акционерного капитала, в том числе 56% акций, принадлежащие западным институциональным инвесторам (теперь это недружественные нерезиденты). После февраля 2022 г. российская «дочка» Polymetal автоматически попадала в категорию «токсичных активов» с точки зрения западных инвесторов.

До 2022 г. 35% выручки Polymetal генерировали казахстанские активы, 65% – российские. По итогам 2023 г. доля казахстанских активов снизилась до 30% из-за временных логистических проблем.

Структура акционеров Polymetal

Мы предполагаем, что $360 млн от продажи российского бизнеса компания использует для выплаты дивидендов и прогнозируем спецдивиденды от продажи российских активов в размере $0.7 на акцию (61 руб.), что соответствует доходности 20% на AIX и 13% на MосБирже. Мы рекомендуем покупать акции Polymetal на AIX после недавней просадки на 20% с целевой ценой $6 и потенциалом роста 50% вкупе с ожидаемой дивидендной доходностью 20%.

Сколько стоят российские активы?

Мы оценивали российские активы Polymetal по мультипликатору EV/EBITDA 2024 на уровне 4.1 исходя из текущих котировок расписок на МосБирже и нашего прогноза EBITDA на 2024 г. ($800 млн). Такой мультипликатор — на 17% ниже среднего значения за последние 12 месяцев, и, таким образом, он учитывает негативные для расписок на MосБирже события последних месяцев (смена основного акционера и предложение по обмену акций в НРД на акции на AIX). Для сравнения, в период до 2022 г. прогнозный мультипликатор EV/EBITDA для Polymetal составлял в среднем 6.0.

По нашей оценке, стоимость российских активов с учетом чистого долга составляет $3.2 млрд, без учета чистого долга — $1.0 млрд. Однако не всю эту сумму можно определить как дивидендную базу. Вопрос в том, какой дисконт к справедливой цене Polymetal предложит покупателю, и какую долю от продажи компания может направить на дивиденды.

Дисконт

Глава компании Виталий Несис отмечал, что продавать российские активы придется с дисконтом, но он не будет таким, как при сделках с активами западных компаний, которые уходят из России. По оценке главы РСПП Александра Шохина, дисконт при продаже российских активов иностранного бизнеса составляет минимум 50%. Мы используем в оценке дисконт 40%. Таким образом, мы прогнозируем, что сумма сделки составит $600 млн ($1 млрд за вычетом 40%).

Норма дивидендных выплат

Глава Polymetal Виталий Несис отмечал, что часть средств от продажи российских активов пойдет на инвестиции в предприятия в Казахстане, а часть — на выплату дивидендов. Компания прогнозирует инвестиции в казахстанские активы в 2024 г. на уровне $200 млн. В наших расчетах мы допускаем, что на инвестиции в казахстанские активы будет направлено 40% от суммы сделки или $240 млн, таким образом, на дивиденды компания сможет направить оставшиеся 60%, или $360 млн (60%*$600 млн).

Исходя из расчетов, приведенных выше, мы прогнозируем спецдивиденды от продажи российских активов в размере $0.7 на акцию (61 руб.), что соответствует доходности 20% на AIX и 13% на MOEX.

Выбор между акциями на AIX и расписками на MOEX

Мы считаем акции на AIX более привлекательными по сравнению с расписками на MосБирже по следующим причинам:

Угроза делистинга расписок с Мосбиржи. Расписки на MOEX, в отличие от бумаг на AIX, вскоре останутся без базового актива, что создает угрозу их делистинга. Российский бизнес Polymetal, по сути, может стать непубличным.

Слишком высокий дисконт за низкую ликвидность на AIX. В настоящее время акции на AIX торгуются с дисконтом 23% к цене расписок на MосБирже: $3.92 (354 руб.) на AIX против 457 руб. на MосБирже. Ликвидность акций на AIX существенно ниже, чем на MосБирже: средний дневной объем торгов на AIX составляет $600 тыс. против $10 млн на MосБирже, что объясняет дисконт. Однако, на наш взгляд, он существенно завышен.

Например, при оценке стоимости частных компаний стандартно применяется дисконт в 20–25% к оценке аналогичной публичной компании. Этот дисконт возникает вследствие того, что акционеру частной компании намного сложнее продать свои бумаги по рыночной цене, чем держателю акций публичной компании. Так как акции Polymetal котируются на AIX, держатели акций компании не несут такого большого риска, связанного с неликвидностью, как акционеры частных компаний. Поэтому сопоставимый с частными компаниями дисконт к акциям Polymetal выглядит необоснованным.

С учетом текущих котировок потенциал роста акций на AIX до уровня расписок на MосБирже составляет 30%. Мы считаем высокий дисконт за неликвидность на AIX примером рыночной неэффективности и ожидаем его нормализации на горизонте одного года благодаря снижению конкуренции за инвесторов с расписками на MOEX, миграции инвесторов с MOEX на AIX, так как после продажи российских активов POLY станет исключительно казахстанской историей, и приток новых инвесторов, вероятнее всего, будет именно в акции на AIX, на которой у компании основной листинг. Мы консервативно допускаем, что уйдет половина дисконта, и, таким образом, потенциал роста составляет 15% (половина от 30%).

Более низкие геополитические риски на AIX. На Казахстан не распространяются западные санкции, связанные с геополитической обстановкой вокруг РФ. При этом Россия считает Казахстан дружественной юрисдикцией. После продажи российских активов Polymetal станет исключительно казахстанской компанией, и устранение геополитических рисков должно привести к переоценке рынком инвестиционной привлекательности Polymetal (из-за геополитики вырос страновой риск РФ, поэтому мультипликаторы российских компаний стали в среднем на 30% ниже нормальных значений).

Согласно оценке профессора Асвата Дамодарана, страновой риск Казахстана в январе 2024 г. составлял 2.8%, у РФ — 6.6%. Доходности десятилетних государственных облигаций у обеих стран находятся у отметки 12%. По нашим расчетам, устранение избыточной российской страновой премии в размере 3.8% (6.6% в РФ минус 2.8% в Казахстане) обеспечит акциям на AIX потенциал роста 20%.

Фундаментальные факторы

В 2023 г. объем добычи на казахстанских активах снизился на 10% к уровню 2022 г. из-за проблем со сбытом, однако компания планировала к концу 2023 г. решить эту проблему, перенаправив товарные потоки на альтернативные рынки. В 2024 г. Polymetal ожидает стабилизации добычи на казахстанских активах и прогнозирует объем добычи на уровне 2023 г. в размере 475 тыс. унц.

Мы позитивно оцениваем перспективы цен на золото в 2024 г., ожидая, что ведущие мировые центробанки перейдут к смягчению монетарной политики и продолжат увеличивать закупки золота. Мы прогнозируем, что цена золота вырастет в текущем году на 10%.

Целевая цена на AIX

Мы считаем, что потенциал роста акций Polymetal на AIX будет реализовываться благодаря устранению геополитической премии и дисконта за низкую ликвидность при поддержке роста цен на золото.

Хронология основных событий

29 марта 2022 г. Polymetal сообщает, что рассматривает различные варианты повышения акционерной стоимости компании, включая продажу российских активов.

22 сентября 2022 г. Polymetal объявил о предложении по обмену акций, хранящихся в Национальном расчетном депозитарии (22% уставного капитала), на документарные акции. Эта мера позволит нерезидентам (половина от указанных выше 22%) восстановить право голоса и возможность получения дивидендов.

10 мая 2023 г. Polymetal сообщил о намерении провести редомициляцию с о. Джерси в дружественную юрисдикцию – Казахстан. Эта мера должна облегчить процедуру продажи российских активов (т. к. сделки с долями акционеров из недружественных стран требовали разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ).

10 мая 2023 г. Polymetal сообщил о намерении перенести основой листинг с LSE на AIX, что позволило бы держателям казахстанских акций получать дивиденды. Дивиденды для держателей расписок на MосБирже оставались недоступными.

19 мая 2023 г. АО «Полиметалл», дочерняя компания Polymetal, которая владеет российскими активами, включено в SDN-лист. При этом зарубежные активы и сам Polymetal под санкции не попали.

7 августа 2023 г. Завершена редомициляция с о. Джерси в Международный финансовый центр «Астана» («МФЦА») в Казахстане.

29 августа 2023 г. Листинг Polymetal на LSE прекращен.

23 ноября 2023 г. Polymetal объявил предложении инвесторам обменять депозитарные расписки на обыкновенные акции на AIX для оставшийся 14% держателей внутри НРД, или 72 136 375 акций. Таким образом, новый пул инвесторов, который в основном состоит из резидентов РФ, увеличится до 22%. Эта мера позволит резидентам восстановить право голоса и предоставит возможность получения дивидендов. С сентября по октябрь 2022 около 8% держателей (41 614 678 акций) внутри НРД смогли обменять ГДР Полиметалла на обыкновенные акции на AIX, которые торгуются на казахстанской бирже AIX. Это решение должен был одобрить совет директоров 8 декабря 2023 г.

29 января 2024 г. Основной акционер Polymetal Группа «ИСТ» продала свою долю (23,8%) в компании консорциуму инвесторов из Омана.

31 января 2024 г. Глава Polymetal Виталий Несис сообщил, что компания планирует продать российские активы до конца марта 2024 г., и что Polymetal вернется к обсуждению дивидендов после продажи.

Почему Polymetal хочет продать российские активы:

Снижение риска попадания под западные санкции зарубежных активов Polymetal и головной компании в Казахстане.

Ставка на то, что инвесторы переоценят инвестиционную привлекательность Polymetal после того, как он избавится от «токсичного актива» в РФ, и у компании останутся только казахстанские предприятия.

Одно из условий для сохранения листинга на AIX – это необходимость продать российский бизнес в течение девяти месяцев после редомициляции или до мая 2024 г.

Продажа российских активов

Polymetal всегда позиционировал себя как международная компания, имея регистрацию на о. Джерси, листинг на LSE. На долю акций в свободном обращении приходилось 75% акционерного капитала, в том числе 56% акций, принадлежащие западным институциональным инвесторам (теперь это недружественные нерезиденты). После февраля 2022 г. российская «дочка» Polymetal автоматически попадала в категорию «токсичных активов» с точки зрения западных инвесторов.

До 2022 г. 35% выручки Polymetal генерировали казахстанские активы, 65% – российские. По итогам 2023 г. доля казахстанских активов снизилась до 30% из-за временных логистических проблем.

Структура акционеров Polymetal

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба