Открываем парную идею «Лонг Сбер и ВТБ / Шорт Мосбиржа» с ожидаемой доходностью 15% к началу апреля. Решение по дивидендам Сбера и новая стратегия ВТБ, по нашему мнению, станут позитивными катализаторами. В то же время высокий уровень процентных ставок уже отражен в цене акций Мосбиржи, и у нас сдержанные ожидания по дивидендам.

Главное

• Есть три причины для идеи. У Сбера уверенные финансовые цели на 2024–2026 гг., рекордный дивиденд за 2023 г. Обращаем внимание на стратегию ВТБ на 2024–2026 гг., также в фокусе розница и технологии, возврат к дивидендам. Ключевая ставка ЦБ не изменилась и уже заложена в цене акций Мосбиржи.

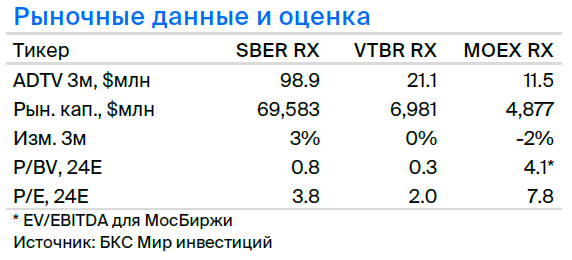

• Оценка: P/E 2023п 1,4х и 4,2x у ВТБ и Сбера соответственно, P/E 2023п 8,0x у Мосбиржи.

• Доходность/дюрация: 15% к началу апреля.

• Катализаторы: результаты за 2023 г. по МСФО, дивиденды.

• Риски: макроэкономика и геополитическая ситуация.

• Сбер и ВТБ находятся под санкциями, что несет средние риски для бизнес-модели.

• Идея: покупка акций Сбера (50%) и ВТБ (50%), шорт акций Мосбиржи (100%).

В деталях

Сбер — уверенные финансовые цели на 2024–2026 гг., рекордный дивиденд за 2023 г. В рамках стратегии компания намерена достичь рентабельности на капитал (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) 5,5%+ и средних темпов роста кредитов и средств физических лиц на 10% в год.

Сбер не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п. В обновленной в 2023 г. дивидендной политике банк сохранил коэффициент выплат на уровне 50% прибыли по МСФО. Ожидаем рекордных дивидендов за 2023 г. на фоне пиковой чистой прибыли — 756 млрд руб. (50% чистой прибыли по МСФО за прошлый год).

ВТБ — новая стратегия на 2024–2026 гг., фокус на розницу и технологии, возврат к дивидендам. В декабре наблюдательный совет ВТБ определил стратегические цели развития на 2024–2026 гг.: финансовое сопровождение структурных преобразований и нового инвестиционного цикла в экономике, масштабирование розничного бизнеса, сообщалось в пресс-релизе.

Ожидаем, что более подробный взгляд на этот период будет представлен инвесторам в I квартале 2024 г. ВТБ держит фокус на повышение уровня капитала после крайне непростого 2022 г. и укрепляет капитальную базу. Согласно СМИ, банк может вернуться к дивидендам с выплатами за 2025 г.

Мосбиржа — высокие процентные ставки уже в цене акций, сдержанный дивиденд. Высокий уровень процентных ставок напрямую поддерживает доходы и прибыли Мосбиржи, а рост активности клиентов на фондовом и других сегментах рынка способствуют росту комиссионных доходов.

У нас консервативный подход: закладываем постепенное увеличение дивидендных выплат до 65% в 2026 г. (16 руб. на акцию) с 50% в 2023 г. (13 руб. на бумагу). Нам нравится кейс компании благодаря ее устойчивости и позитивному эффекту повышения процентных ставок, при этом слабые дивидендные перспективы, а также недавний рост котировок объясняют нейтральный взгляд.

Оценка: позитивный взгляд на Сбер и ВТБ, нейтральный — на Мосбиржу. Акции Сбера и ВТБ торгуются с мультипликаторами P/E 2023п 4,2х и 1,4х соответственно, в то время как у Мосбиржи он равен 8,0х. Фундаментально на 12 месяцев у нас позитивный взгляд на Сбер и ВТБ, нейтральный — на Мосбиржу.

Главное

• Есть три причины для идеи. У Сбера уверенные финансовые цели на 2024–2026 гг., рекордный дивиденд за 2023 г. Обращаем внимание на стратегию ВТБ на 2024–2026 гг., также в фокусе розница и технологии, возврат к дивидендам. Ключевая ставка ЦБ не изменилась и уже заложена в цене акций Мосбиржи.

• Оценка: P/E 2023п 1,4х и 4,2x у ВТБ и Сбера соответственно, P/E 2023п 8,0x у Мосбиржи.

• Доходность/дюрация: 15% к началу апреля.

• Катализаторы: результаты за 2023 г. по МСФО, дивиденды.

• Риски: макроэкономика и геополитическая ситуация.

• Сбер и ВТБ находятся под санкциями, что несет средние риски для бизнес-модели.

• Идея: покупка акций Сбера (50%) и ВТБ (50%), шорт акций Мосбиржи (100%).

В деталях

Сбер — уверенные финансовые цели на 2024–2026 гг., рекордный дивиденд за 2023 г. В рамках стратегии компания намерена достичь рентабельности на капитал (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) 5,5%+ и средних темпов роста кредитов и средств физических лиц на 10% в год.

Сбер не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п. В обновленной в 2023 г. дивидендной политике банк сохранил коэффициент выплат на уровне 50% прибыли по МСФО. Ожидаем рекордных дивидендов за 2023 г. на фоне пиковой чистой прибыли — 756 млрд руб. (50% чистой прибыли по МСФО за прошлый год).

ВТБ — новая стратегия на 2024–2026 гг., фокус на розницу и технологии, возврат к дивидендам. В декабре наблюдательный совет ВТБ определил стратегические цели развития на 2024–2026 гг.: финансовое сопровождение структурных преобразований и нового инвестиционного цикла в экономике, масштабирование розничного бизнеса, сообщалось в пресс-релизе.

Ожидаем, что более подробный взгляд на этот период будет представлен инвесторам в I квартале 2024 г. ВТБ держит фокус на повышение уровня капитала после крайне непростого 2022 г. и укрепляет капитальную базу. Согласно СМИ, банк может вернуться к дивидендам с выплатами за 2025 г.

Мосбиржа — высокие процентные ставки уже в цене акций, сдержанный дивиденд. Высокий уровень процентных ставок напрямую поддерживает доходы и прибыли Мосбиржи, а рост активности клиентов на фондовом и других сегментах рынка способствуют росту комиссионных доходов.

У нас консервативный подход: закладываем постепенное увеличение дивидендных выплат до 65% в 2026 г. (16 руб. на акцию) с 50% в 2023 г. (13 руб. на бумагу). Нам нравится кейс компании благодаря ее устойчивости и позитивному эффекту повышения процентных ставок, при этом слабые дивидендные перспективы, а также недавний рост котировок объясняют нейтральный взгляд.

Оценка: позитивный взгляд на Сбер и ВТБ, нейтральный — на Мосбиржу. Акции Сбера и ВТБ торгуются с мультипликаторами P/E 2023п 4,2х и 1,4х соответственно, в то время как у Мосбиржи он равен 8,0х. Фундаментально на 12 месяцев у нас позитивный взгляд на Сбер и ВТБ, нейтральный — на Мосбиржу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба