3 марта 2024

Перевод документа от Bear Traps

"Сейчас рынки ведут себя в большей степени как казино, чем когда я был молод". - Уоррен Баффет, 24 февраля 2024 года (его состояние увеличилось на 60% с 2022 года).

В этом выпуске

Дилемма Пауэлла. Экономика США движется по двум расходящимся направлениям, и это приводит ФРС в замешательство и апатию.

Бум капвложений и бюджетные расходы поддерживают стабильное развитие отдельных секторов экономики, в то время как чувствительные к процентным ставкам сектора охвачены пламенем.

Технические показатели: Nasdaq против S&P - 52-х недельные максимумы/минимумы. Активы с высокой дюрацией испытывают некоторую боль - это указывает на устойчивую стагфляцию.

Сырьевые товары: Доходы NEM, VALE входит в зону покупки, а медь демонстрирует признаки прорыва. Китайский импорт в США продолжает расти, но теперь он идет через Мексику, Канаду и другие страны, чтобы избежать тарифных пошлин.

First Quantum Bullish: Китай инвестирует в обмен на долгосрочные поставки меди.

Нефтяные акции Канады: Получат выгоду после того, как этой весной заработает Транстихоокеанский трубопровод (он же Транс-Маунтин).

Энергетическая головоломка AI. Как центры обработки данных с искусственным интеллектом стимулируют спрос на электроэнергию. Бычий фактор по меди.

Пропасть когнитивного диссонанса переходит в свою самую важную стадию. Экономисты на стороне продавцов говорят о сильной экономике, чтобы поддержать предположения о росте прибыли, но никто не занимается подсчетами "истинной цены роста в течение длительного времени". В мире повышенных процентных ставок некоторые секторы - банки, REITs, Russell 2000 и долгосрочные активы - испытывают значительные трудности.

Когда 5-й по величине банк США за последние два года уступает S&P 500 почти на 40% - это не то, что можно проигнорировать с улыбкой и сказать: "Но вы же видели, как Nvidia отработала квартал?".

У нас есть величайшие, наиболее хорошо зарекомендовавшие себя в истории полупроводниковой промышленности манипуляторы, изменяющие цены на активы на сотни миллиардов долларов в неделю. Чистое безумие. Эти парни - "Битлз" в мастерстве накачки активов. Это та же самая команда менеджеров, которая выкупила ноль акций в первом квартале год назад, когда акции NVDA стоили около $200 против $800 в эту пятницу. Это та же самая команда менеджеров, которая в 4 квартале 2021 года втянула всех в продажи криптовалют и мета-чипов, а затем наблюдала, как акции рухнули почти на 70% за следующие 11 месяцев. Обмани меня один раз - позор тебе, обмани меня дважды - позор мне. Если взглянуть на цифры NVDA изнутри, то они становятся еще более тревожными. Как Tesla два года назад. Если посмотреть на "бычий" сценарий, то в нем образуются дыры размером со швейцарский сыр. Если смотреть на 12-месячную перспективу, то не существует устойчивого способа получения энергии для поддержания текущей оценки NVDA в $2T (это ПЯТЬ Exxon'ов, которые сейчас приближаются к 6% от Nasdaq 100). Тренд роста NVDA в области искусственного интеллекта в значительной степени финансируется за счет циклического, охватывающего все вокруг - капиталовложения со стороны "Великолепной семёрки". В связи с этим возникает вопрос. Где источник энергии для всех этих новых центров обработки данных? Ответы на эти вопросы мы рассмотрим на следующих страницах.

Наш давний друг и коллега Джо Лаворгна заявил на этой неделе: "Шансы на стагфляцию растут, что усложняет планы ФРС". Это уже учитывается на Уолл-стрит. Мы считаем, что вероятность того, что ФРС будет вынуждена пойти на смягчение во втором квартале в условиях невыполненной миссии по инфляции, высока. Аналогичным образом, на энергетических рынках каждое падение сопровождалось покупкой, и в ближайшее время начнется "бычий" сезон. Любой вид "мягкой" посадки приведет к прорыву нефти WTI и вернет инфляционные ожидания в проблемную зону для ФРС. Рынок нефти ужесточается, мы находимся на расстоянии одного события на Ближнем Востоке от реального прорыва этого диапазона, как в 1970-х годах, для Пауэлла. Уровень запасов снизился. Позиционирование CFTC является бычьим, так как большинство лонгов было выбито, а повышенный шорт-интерес создает риск сквиза. Brent держится выше 80, и во второй половине года ожидается рост спроса. С каждым днем 2024 год все больше напоминает период между 1974 и 1999 годами.

Начиная с Q1 2022, USB подешевел почти на 30%, в то время как JP Morgan вырос на 16%. Эта дивергенция "до небес". Если ставки будут выше на долгий срок, это грозит взрывом банковской системы (коммерческой недвижимости) и 5-го по величине банка (US Bancorp) в США. Ежедневно, пока ставки остаются на прежнем уровне, крупные дефолты становятся все более вероятными. HSBC, Tokio Marine, Deutsche Pfandbriefbank, Aozora Bank и New York Community bank снизили стоимость своих активов в сфере коммерческой недвижимости. Мы все еще находимся на начальном этапе. Сотни финансовых учреждений имеют в своем распоряжении бухгалтерские книги с пометкой "ложь". ФРС необходимо снизить процентные ставки в этом году, чтобы предотвратить масштабное событие на рынке кредитования. Это подтвердили несколько центральных банкиров, выступавших на прошлой неделе. Председатель ФРС Нью-Йорка Уильямс заявил в пятницу, что "снижение ставок вполне вероятно чуть позже в этом году", а "голубиный" Харкер сказал, что не собирается исключать возможность снижения ставок в мае. Однако реальность такова, что Пауэлл предпочтёт начать цикл снижения ставки на заседании, на котором публикуются точечный график и отчёт об экономических прогнозах. Они выходят только раз в квартал. Помните, в 2022 году первое повышение ставки произошло в марте, когда ФРС опубликовала точечный график. Теперь, когда в марте не будет никаких изменений, первое заседание с обновленным точечным графиком состоится в июне. Но если макроэкономические данные продолжат выходить некомфортно "горячими", то июнь также окажется вне поля зрения. Таким образом, сентябрь станет наиболее вероятным заседанием, на котором ФРС начнет цикл снижения ставок, но это означает, что до выборов они смогут снизить ставку только один раз, поскольку следующее заседание FOMC состоится 7 ноября, через два дня после выборов. В реальном мире стресс в сфере коммерческой недвижимости заставит ФРС действовать гораздо раньше сентября. Рынки по прежнему уверены в том, что январские данные с "ястребиным" настроем были вызваны в основном статистическими причудами, и данные за февраль, похоже, подтверждают эту точку зрения, поскольку активность в сфере услуг в Нью-Йорке и Филадельфии оказалась слабее. Но если данные развернутся и снова покажут "горячую" динамику, июньское повышение ставки будет отодвинуто. Это плохая новость для банковской системы.

История рифмуется. Владеть активами США без участия банков - опасная игра в музыкальные стулья. Чем дольше продолжается дивергенция, тем более определенной и смертельно опасной становится игра. В 2007-2008 годах, когда банковская система была не в состоянии функционировать, акции взлетали до исторических максимумов в течение нескольких месяцев подряд, и это никого не волновало!

Рынок демонстрирует, насколько сильное изменение ставки ФРС ожидается в июне. Еще в начале января рынок ставок оценивал вероятность совокупного снижения ставки в 80 б.п., но теперь вероятность снизилась до 20 б.п. Это означает, что шансы на одно снижение ставки составляют 80% (20бп/25бп).

Сильный отчет NVDA на этой неделе был обусловлен бумом капвложений, который происходит в настоящее время. Ожидается, что в 2024 году капитальные вложения в S&P вырастут более чем на 10%, до более чем 1 трлн долл. Рост возглавят технологические и коммуникационные компании, которые, как ожидается, инвестируют 370 млрд долл. В конце этой заметки мы проанализируем последствия для спроса на энергию всех этих инвестиций, которые направляются, например, в искусственный интеллект.

Как мы уже неоднократно обсуждали в предыдущих выпусках, большие сегменты экономики США (и Европы) сейчас борются с высокими процентными ставками. Жилищный сектор находится в упадке, а автомобильная промышленность ежегодно продает на 2,5 млн автомобилей меньше потенциального объема. Уровень просрочки кредитов растет, а банки увеличивают объем списаний, чтобы учесть резкое падение стоимости недвижимости. С другой стороны, рост ВВП продолжает удивлять, а данные по занятости свидетельствуют об относительно сильном рынке труда. Некоторые компании отчитываются об ужасных результатах, в то время как другие превосходят прогнозы.

Утроение за 5 лет. От $7T в 1 квартале 2019 года до $21T в 1 квартале 2024 года - большая часть гудвилла уже полностью учтена в цене. Какова перспективная доходность Nasdaq 100 после трехкратного роста за пять лет? Дадим вам подсказку: крайне непривлекательная. Как и сегодня, несмотря на то, что технологические акции привели S&P 500 и NASDAQ к значительному росту в 1999 году и в марте 2000 года, широта рынка была крайне слабой. S&P 500 упал на 46%, а NASDAQ - на 78% в 2000-2002 годах.

Это экономика, которая движется по двум расходящимся путям. Банковские счета нижних 60% иссякают, инфляция и рост ставок привели к значительному росту числа просрочек по кредитам. Одна часть экономики падает, в то время как другая продолжает расти. Именно это приводит к путанице в данных и является причиной неопределенности со стороны Пауэлла и его приближенных. Но пока ФРС остается в раздумьях по поводу процентных ставок и борется с чересчур горячими экономическими данными, чувствительные к процентным ставкам сектора продолжают демонстрировать слабые результаты. Это, в частности, Russell 2000, циклические компании, особенно автопроизводители, а также сегменты сектора недвижимости, которые будут испытывать трудности с рефинансированием. Неприбыльные технологические компании с высокой дюрацией также страдают от неопределенности ФРС в отношении снижения ставок, а риски региональных банков увеличиваются из-за потенциального взрыва.

Умора - Уолл стрит говорит, что инфляция резко снижается, а ВВП растет. Рост ВВП в 1-м квартале увеличился с +0,1% в октябре до +1,6%. ФРС Атланты считает, что ВВП сейчас еще выше, и прогнозирует рост на +2,8% в 1 квартале.

Именно здесь проявляются некоторые из чрезмерных дефицитных расходов. Субсидии на строительство заводов по производству аккумуляторов и законопроект об инфраструктуре стоимостью 1 трлн долларов привели к росту объемов строительства нежилых зданий до 1,27 трлн долларов в прошлом году. Именно эта фискальная щедрость сейчас мешает ФРС снизить ставки.

Трейдеры сокращают прогнозы по снижению ставок ЕЦБ в этом году до <100 б.п.

против 150 б.п. в протоколе ЕЦБ от 1 февраля: "Члены ЕЦБ были единодушны в том, что обсуждение снижения ставки на нынешнем заседании преждевременно, и члены ЕЦБ широко ссылались на необходимость управления рисками, чтобы поддержать это мнение..."

Индекс PMI для производственной сферы еврозоны сокращается уже 26 месяцев подряд. В таких странах, как Германия, промышленность по-прежнему является важной частью экономики и составляет 30% ВВП. Для США этот показатель составляет менее 15%.

Предстоящая неделя

После напряженного сезона отчетности и активности центральных банков календарь начинает понемногу успокаиваться. Одними из главных событий станут январские данные PCE и февральские CPI в Европе в четверг утром. На следующей неделе выступят несколько членов FOMC и Совета управляющих ЕЦБ, в том числе Гулсби, Местер, Уоллер и Уильямс. Казначейство проведет аукцион по размещению 2-летних, 5-летних и 7-летних облигаций, а Новая Зеландия примет решение по процентной ставке во вторник вечером. Некоторые важные технологические акции представят отчеты на следующей неделе, включая BIDU в среду утром, SNOW, CRM и HPQ в среду вечером и DELL, ZS и HPE в четверг вечером. В понедельник начнется конференция UBS по финансовым услугам, на которой выступят все крупные банки и финансовые компании, включая WFC, AXP, GS, JPM и BofA.

Каждое падение покупалось, и любой вариант "мягкой" посадки приведет к прорыву WTI и вернет инфляционные ожидания в проблемную зону для ФРС. Рынок ужесточается, мы находимся на расстоянии одного события на Ближнем Востоке от реального прорыва этого диапазона для Пауэлла, как в 1970-х годах. "Уровень запасов снизился. Brent держится выше 80, и ожидается, что во второй половине года спрос будет расти. Если OPEC решит проявить осторожность, это будет означать продление добровольных сокращений еще на один квартал". Энергетический Intel.

Все доходности выросли, но 1-летняя просто поражает воображение. 2-летний BE также находится на подъеме.

"Немногие обращают внимание: мы видим, что в нефти формируется дно в виде головы и плеч. Если мы поднимемся выше 80 по WTI, для команды Пауэлла все станет очень интересным. Не забывайте, что на рынке слишком много медведей, длинные позиции CFTC капитулировали несколько месяцев назад, и, вероятно, есть несколько приличных спекулятивных шортов. Рынок может рвануть на любых данных о мягкой посадке. "

— CIO NY.

Мы посеяли семена - Энергетический кризис 2025...

Nvidia - 18,4 млрд долларов дохода от центров обработки данных в последнем квартале. А теперь посчитайте, сколько энергии потребляет один центр обработки данных, больше, чем большинство мегаполисов и небольших городов на Земле. По достоверным оценкам, которые мы проанализировали, в 2022 году энергопотребление центров обработки данных составляло 460-490 тераватт-часов, а в 2026 году оно может вырасти до 620-720 и 1050-1200 ТВт-ч, что эквивалентно потребностям в энергии Швеции и Германии соответственно.

*Эта оценка была сделана до появления данных о росте NVDA за последние несколько кварталов.

Уплощение кривой привело к выходу доходности на длинном конце из недавнего восходящего канала. Пока рано рассматривать это как тенденцию, но агрессивное сглаживание в пятницу подтолкнуло доходность на длинном конце кривой к снижению.

С конца января вся крутизна кривой доходности сошла на нет. Эта крутизна отражала ожидание снижения ставок весной, но ястребиные экономические данные отодвинули снижение ставок до июня.

"Уильямс в интервью Axios - Открыт к идее повышения ставок в случае необходимости, если инфляция остановится, но это не является его базовым вариантом. Он по-прежнему считает, что снижение ставок произойдет, скорее всего, позже в этом году. Он не похож на человека, который торопится делать какие-либо послабления. Чем дольше ставки будут оставаться на прежнем уровне, тем больше стресс для банков, подверженных риску CRE (прим. Holy Finance, CRE - коммерческая недвижимость)".

— Dallas PM

Активы с длинной (высокой) дюрацией (ARKK, CLOU) в условиях повышения ставок продолжат терять долю рынка. На наш взгляд, последние данные подтверждают возможность более высокой траектории стагфляции.

Боль дюрации. Растущая вероятность продолжительной инфляции и стагфляции все еще оказывает давление на портфель в соотношении 60-40 акций и облигаций.

За то, чтобы ставки оставались выше на более долгий срок, приходится платить. Это НЕ бесплатно. Мягкая посадка имеет свою цену. Это НЕ бесплатно. Благодаря огромным федеральным расходам, рабочей силе, опирающейся на значительную власть профсоюзов, и разрушенным цепочкам поставок - инфляция в США в январе, вероятно, выросла больше всего за год, если судить по наиболее предпочтительному показателю Федеральной резервной системы, что свидетельствует о долгом и неровном пути к усмирению ценового давления. Базовый индекс цен расходов на личное потребление, исключающий расходы на продукты питания и энергоносители, вырос на 0,4% по сравнению с предыдущим месяцем. Это станет вторым подряд ежемесячным ускорением показателя, который в основном снижался в течение последних двух лет. При годовой оценке данных на трех- или шестимесячной основе оба показателя вернутся на уровень выше 2% после падения ниже целевого уровня ФРС в декабре. - по данным Bloomberg.

МВФ считает, что США - это единственная игра в городе.

"Мы не слишком обеспокоены надвигающимся кризисом, вызванным чрезмерным федеральным долгом. Доля бюджета, которую федеральному правительству необходимо выделять на обслуживание долга, в настоящее время намного ниже, чем в 1990-е годы, а Министерство финансов не испытывает особых проблем с продажей своих долговых бумаг по разумным процентным ставкам. Казначейские векселя, ноты и облигации остаются "золотым стандартом" среди государственных долговых бумаг."

— Wells Fargo

Чистые расходы федерального правительства на обслуживание процентов и их процентное соотношение с общим бюджетом. Имейте в виду, что для увеличения этого показателя расходы на обслуживание процентов должны резко возрасти, поскольку другие основные статьи бюджета, такие как социальное обеспечение, здравоохранение и оборона, растут на 12-15% в год, и процентные расходы не "значительно ниже" уровня 1990-х годов.

Можно сомневаться в правительстве

Оксфорд Эко: "Мы сомневаемся в предположениях, лежащих в основе прогнозов доходов Казначейства, поскольку текущие условия не способствуют росту, и поэтому сохраняем более пессимистичный взгляд на бюджетный баланс в среднесрочной перспективе. Правительство, безусловно, уже исчерпало все легкие варианты, а лучшие из них (реформа политики в интересах бизнеса и "реальная" фискальная консолидация) остаются слишком политически чувствительными".

Большой оптимизм в отношении прогнозов роста и, соответственно, доходов. Какие именно прогнозы они имеют в виду? О каких-то ближайших потребностях в срочных заимствованиях? Прогнозы роста и доходов на ближайшие годы (доходы в размере 25% ВВП кажутся оптимистичными). И залезть в свои резервы, чтобы улучшить перспективы долга и финансирования.

Забастовки в США

В 2023 году активность забастовок значительно возросла, но, как видно из диаграммы, забастовки проводились относительно небольшим числом работников. Число работников, участвующих в забастовках, вернулось к уровню 2019 года, но количество дней забастовок подскочило до уровня, который в последний раз наблюдался в 2000 году. Другими словами, похоже, что только работники определенных секторов очень склонны к забастовкам. (Вспомните работников автомобильной промышленности и т.д.)

Повышение ставок убивает банки, и в мире, где ставки "выше и дольше", будет гораздо больше банкротств. Как мы заявили в эфире телеканала Fox, коммерческая недвижимость США уже больше года представляет собой медленно движущийся поезд, терпящий крушение. Сейчас более высокие ставки создают новый стресс в ближайшие месяцы. Мы видим ускорение процесса определения цен - большие сокращения. Агрессивные продажи японских и китайских инвесторов усилили процесс ценообразования и, скорее всего, заставят американские институты в период с марта по июнь прийти в себя. В свою очередь, это негативно скажется на стоимости активов, принадлежащих кредиторам сектора, включая пенсионные фонды и фонды прямых инвестиций. Мы видим, как клиенты сокращают позиции по MET, LNC и USB.

Доступность жилья сейчас ниже, чем когда-либо во время большого жилищного бума 2000-х годов, а средняя арендная плата находится на запредельном уровне. Мы считаем, что после офисного стресса кредитная боль переместится в сектор многоквартирного жилья.

В эти выходные Berkshire отчиталась о результатах 4 квартала.

Операционный доход составил $8,481 млрд против ожидавшихся $7,9 млрд. Наибольший рост операционного дохода пришелся на страхование: андеррайтинг вырос на 430% до ~$848 млн, а инвестиционный доход от страхования подскочил на 38% до $2,759 млрд. Мы видим это по всему сектору страхования, за исключением страхования жизни.

Железнодорожный, коммунальный/энергетический и другие бизнесы показали снижение операционной прибыли по сравнению с прошлым годом. В 4 квартале BRK потратила 2,2 млрд долларов на выкуп акций, что вдвое больше, чем в 3 квартале. Денежные средства BRK составляют $167,6 млрд, что на $10 млрд больше, чем в третьем квартале. Денежные средства BRK ($167,6B) и доля Apple ($165,2B) составляют около ~$330B, или ~36% от текущей рыночной стоимости.

Баффетт настроен оптимистично в отношении железных дорог, но осторожен в отношении коммунальной отрасли, учитывая изменения/ограничения в регулировании и последствия лесных пожаров и других бедствий. Он еще раз заявил, что не хочет управлять OXY.

Цены на офисы в Германии снизились на 10% в 2023 году - это самое резкое падение за всю историю наблюдений.

Спред по Deutsche Pfandbrief вырос до 87 базисных пунктов по отношению к свопам... Облигации PBB торгуются по 20-40 центов за доллар FYI Вероятно, T1s. / T2s 2 1/2 года, оставшийся срок погашения, торгуется на уровне 91%.

"AT1 20 центов, T2 38 центов, непривилегированные приоритетные 40 центов".

Это связано с некоторыми обстоятельствами: Во-первых, Nikkei - это индекс, взвешенный по цене. Взвешенный по рыночной капитализации Topix все еще на 7% ниже максимума 1989 года. Во-вторых, тяжеловесный Softbank в Nikkei подскочил вверх в последние недели на фоне ралли ARM в США. Softbank имеет незначительный вес в Topix. И наконец, во многом эти показатели обусловлены ослаблением иены (что приводит к росту стоимости акций в иенах). В долларовом выражении Nikkei все еще находится ниже максимумов 2021 года

CTA в максимальных лонгах - откат будет не очень приятным.

Хотя индекс находится на историческом максимуме, количество отдельных участников, достигших новых 52-недельных максимумов, все еще значительно ниже декабрьских уровней, в то время как количество 52-недельных минимумов остается на удивление высоким. Банки, REITS и активы с высокой дюрацией испытывают сильную боль.

В S&P количество 52-недельных максимумов значительно превышает количество 52-недельных минимумов. Разница между Nasdaq и S&P иллюстрирует, насколько сильно малые компании все еще отстают в этом ралли.

Russell 3000 включает в себя все крупные акции + Russell 2000. На графике показаны акции Russell 3000 с наибольшим объемом шорт интереса в % от объема акций в свободном обращении. В некоторых случаях доля коротких позиций почти равна всему объему акций в свободном обращении, как, например, в случае с WOOF или BOWL. В других акциях шорты составляют 50% от объема акций в свободном обращении.

В любом случае тот факт, что эти акции все еще продолжают испытывать трудности, говорит о том, что настоящий спекулятивный ажиотаж еще впереди. Когда настроения становятся экстремальными, такие акции должны начать ралли. Именно это произошло в феврале 2021 года или в 1999-2000 годах.

Интересные последние 10 дней, на фоне растущей вероятности стагфляции (Cash Value) выигрывают у активов с длинной дюрацией. С конца декабря COWZ прибавил +1% против ARKK -10%.

Хедж-фонды вкладывают средства в акции с импульсным движением в погоне за доходностью рынка.

Процентные ставки растут - облигации дорожают - стоимость IWM снижается. Рефинансирование по более высоким ставкам оказывает давление на Russell 2000 (IWM) - будущая боль от давления на маржу становится все более ощутимой. При гораздо более высокой доходности корпоративные заемщики продали американские кредиты с низким рейтингом на сумму $8,1 млрд для финансирования выплат акционерам в январе, что в 6 раз больше декабрьского показателя и является самым высоким месячным показателем за 24 месяца. По состоянию на 3 квартал американские корпорации располагают рекордным объемом наличности в размере 4,4 трлн долл. Это может быть неоднозначным сигналом для рынка - он демонстрирует финансовую устойчивость, но также указывает на пессимистичный прогноз, и из-за последнего бизнес держит больше денег, чем обычно. Базовый уровень наличности по состоянию до начала Ковида снизился на $2,4 Т против $4,4 Т в настоящее время.

Повышение ставок вредит широте рынка акций, так как некоторые сектора становятся жертвами ставок в условиях длительного роста.

После получения сенсационной прибыли NVDA сейчас торгуется с ~30x форвадным P/E, что не кажется таким уж безумием для акций, от которых ожидается рост прибыли на 80% в этом году (и, возможно, даже больше, поскольку есть основания считать их прогноз консервативным). Но AMD торгуется с 50х форвардным P/E, несмотря на то, что рост ее прибыли на акцию ожидается вдвое ниже, чем у NVDA. Несколько недель назад их доходы и прогнозы были не такими солидными. Такое несоответствие не имеет смысла.

"NVDA сейчас торгуется с более низким мультипликатором, чем NDX: среднее значение P/E составляет ~29 против 32x для NDX. Ожидается, что в текущем году прибыль NVDA вырастет на 78% г/г, а рост прибыли на акцию Nasdaq 100 оценивается в 17%".

- PM SF

Энергетическая инфраструктура. Большое движение Quanta Services Inc. на недельном графике. PWR - компания, предоставляющая услуги для коммунальных служб.

"Давно слежу за этой компанией, она купила крупный бизнес по возобновляемым источникам энергии в 2021 году. 25% выручки приходится на возобновляемые источники энергии, но 50% - на ремонт и обслуживание сетей. Отлично подходит для работы с возобновляемыми источниками энергии, но также является игроком на укреплении энергосистемы/энергетической инфраструктуры."

- PM Midwest

Многополярный мир и непомерный дефицит федерального бюджета стимулируют расходы на оборону.

На недельном графике акции Union Pacific достигли нового локального максимума. Это соответствует укреплению экономики, росту инфляции и/или взрывному росту сектора грузоперевозок.

Акции General Electric достигли нового 52-недельного максимума.

Для фармацевтической отрасли подъем не означает, что все лодки поднимаются вверх. LLY взлетела высоко на сумасшествии GLP-1 препаратов для похудения. Другие акции фармацевтических компаний выросли более скромно. Среди них выделяется BMY. Компания имеет портфель лекарств мирового класса, некоторые утверждают, что он является одним из лучших в мире. Компания находится в процессе завершения сделки по приобретению Rayzebio ($3 млрд) и Karuna Therapeutics ($12 млрд), которая должна быть завершена к июню. За последние 12 месяцев акции компании упали на 25%, и если бы они догнали индекс производителей лекарств (DRG), то их потенциал роста составил бы 60%. В пятницу BMY превысила 100-дневную MA после 3 недельного процесса формирования дна.

Waste Management сильна как бык.

Hang Seng покинул четко очерченный нисходящий канал.

Заморозка в Китае

Китай замораживает счета хедж-фондов за продажу акций и вводит новые правила для всей квантовой индустрии, чтобы поддержать рынок.

Вопреки многочисленным сообщениям, утверждающим, что США стали меньше импортировать из Китая, на самом деле Китай просто обходит тарифы, осуществляя поставки через Мексику, Канаду, Филиппины и Вьетнам, сообщает FT.

По данным статистики контейнерных перевозок, количество 20-футовых контейнеров, отправленных из Китая в Мексику, достигло 881 000 в первые три квартала 2023 года, последнего периода, за который имеются данные, по сравнению с 689 000 за тот же период 2022 года. Соглашения о свободной торговле предусматривают правила определения происхождения товаров именно для того, чтобы избежать подобного рода игр с системой: определенный процент добавленной стоимости товара должен быть произведен в Мексике, чтобы получить право считаться мексиканским товаром для целей взимания пошлин в рамках соглашения NAFTA.

Мы уже обращали на это внимание. В то время как политики и финансовые СМИ с восторгом рассказывают о том, что за последние несколько лет китайский импорт сократился, они не понимают, что Китай импортирует то же количество товаров, но в бóльших объемах через Мексику, Вьетнам, Филиппины и Канаду. Согласно FT, данные статистики контейнерных перевозок показывают, что количество 20-футовых контейнеров, отправленных из Китая в Мексику, достигло 881 000 в первые три квартала 2023 года, по сравнению с 689 000 за тот же период 2022 года. Но политикам и СМИ не нужно было получать и анализировать данные об импорте из Мексики и констатировать 30-процентный рост контейнерных поставок по сравнению с прошлым годом, чтобы понять, что происходит. А они когда-нибудь удосуживались проверить, где произведен тот или иной товар, каждый раз, когда покупали его? Любой предмет мебели, технологический продукт, одежда, все, что угодно... Все это по-прежнему производится в Китае. Дефицит торгового баланса США все еще находится почти на самом высоком уровне за всю историю, так что идея о том, что США чудесным образом становятся все более самодостаточными в производстве готовой продукции, - это мираж.

Формируется потенциальный перелом тренда.

Устойчивые факторы инфляции присутствуют повсюду. Контейнерные ставки снижаются с январских максимумов. Они все еще высоки. Поставки крупных танкеров нефтевозов находятся на самом низком уровне почти за 40 лет. По данным Bloomberg, слишком малое количество построенных судов может вновь оказаться на рынке после того, как нападения Хути на коммерческое судоходство привели к масштабным перебоям в мировой торговле нефтью. В 2024 году флот должен пополниться всего двумя новыми супертанкерами - это самый низкий показатель за почти четыре десятилетия и примерно на 90% ниже среднегодового показателя этого тысячелетия. Но после того, как владельцы все чаще стали избегать южной части Красного моря, нехватка новых мощностей начинает сказываться - ставки резко выросли, а продолжительность рейсов увеличилась.

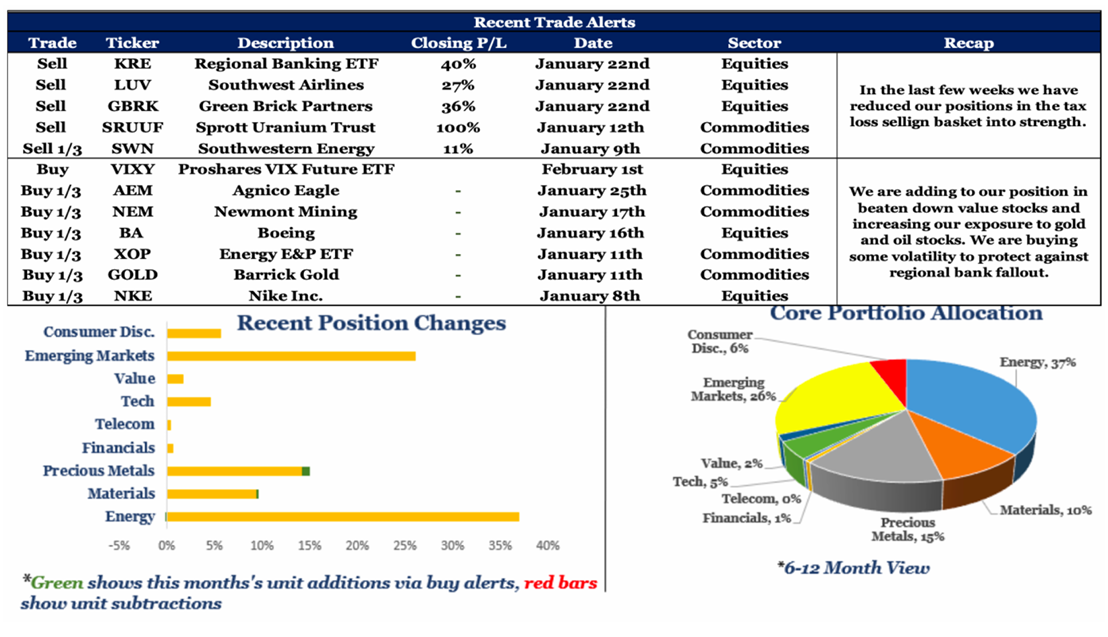

Newmont ($31) приближается к минимуму марта 2020 года. В торговых уведомлениях мы агрессивно продавали NEM по $43 в декабре 2023 г., около $50 в январе 2023 г. и выставили "Продавать все" в 2022 г. около $82. Нам нравится соотношение риск - вознаграждение здесь. Длинная позиция 3/3.

Акции Newmont снизились после публикации результатов, и компания объявила о продаже 4 рудников. "Акции Newmont направляются к шестилетнему минимуму, поскольку золотодобывающая и медная компания сокращает дивиденды и планирует продажу активов, чтобы максимизировать прибыль. Без учета единовременных расходов прибыль на акцию составила 50 центов, превысив консенсус-прогноз FactSet в 44 цента. Продажи выросли до $3,957 млрд с $3,200 млрд, также опередив консенсус-прогноз FactSet на $3,436 млрд." — DJ

Из конференции Newmont: "Как было объявлено сегодня утром, у нас есть шесть активов, которые в настоящее время классифицируются как непрофильные. Ожидаемые поступления от продажи этих активов, а также свободный денежный поток от операций будут направлены на решение приоритетных задач по распределению капитала, начиная с укрепления нашей финансовой устойчивости и гибкости. Средства, полученные от продажи активов, сначала будут направлены на поддержание минимального остатка денежных средств в размере около 3 миллиардов долларов, а затем будут использованы для сокращения долга до 8 миллиардов долларов или ниже. Как только мы достигнем первоначального уровня долга в 8 миллиардов долларов, мы намерены вернуть акционерам как свободный денежный поток от операций, так и средства, полученные от продажи активов, о чем я расскажу подробнее через минуту".

Соотношение спотового золота и S&P 500 достигло перепроданности, отскочило к сопротивлению (светло-оранжевая пунктирная линия) и снова (очевидно) падает в обморок. Если предположить, что соотношение снова станет перепроданным, что не займет много времени (еще день или два наблюдения), то можно сделать ставку на разворот. В последние несколько раз, когда соотношение было перепроданным (нижняя легенда), золото опережало акции.

Железная руда была одним из самых сильных сырьевых товаров в прошлом году. Но с момента возобновления работы Китая после Лунного Нового года этот товар подешевел на 8%.

Vale - один из трех ведущих производителей железной руды, перевозимой морем (железная руда, которая доставляется по морю в основном в Китай). Двумя другими являются Rio Tinto и BHP. Недавний спад цен на железную руду заставляет компанию вернуться в зону покупки.

Медь тестирует свою долгосрочную линию сопротивления (верхняя синяя линия) на недельном графике. Мы считаем три быстрых повторных тестирования основной линии "бычьими" ( предложение востребовано и поглощается в быстром темпе). Мы ожидаем скорого прорыва вверх. Подробнее о динамике рынка меди мы поговорим в главе о потреблении энергии, вызванном искусственным интеллектом.

Линия MACD меди (нижняя часть легенды) второй раз подряд становится положительной, что, по нашему опыту, является очень надежным сигналом на покупку (хотя и не идеальным!). Поэтому мы ожидаем хорошего движения вверх (с сопутствующими падениями, конечно) в течение следующих нескольких месяцев.

За последние несколько дней никель продемонстрировал значительный отскок после жестокого медвежьего рынка, который начался после достижения вершины в марте 2022 года.

Никель пострадал от массового роста предложения из Индонезии, где политики позволили Китаю прийти с огромными инвестициями, чтобы увеличить предложение. Не связан ли отскок с недавними заявлениями администрации США о введении очередных санкций, которые в конечном итоге окажутся неэффективными? Россия занимает 3-е место по производству никеля после Индонезии и Филиппин. В таком случае и палладий должен был бы двигаться.

Сделки First Quantum

First Quantum предлагает облигации на 1,6 млрд долл. в рамках сделки по привлечению денежных средств и продает акции на 1 млрд долл. Компания собирает наличные после того, как ключевой панамский рудник был закрыт. Майские выборы, на наш взгляд, изменят ситуацию.

В рамках повышения ликвидности: First Quantum Minerals приостанавливает выплату полугодовых дивидендов

*FIRST QUANTUM: ПОГАСИТ ВСЕ НАХОДЯЩИЕСЯ В ОБРАЩЕНИИ ОБЛИГАЦИИ SR СО СРОКОМ ПОГАШЕНИЯ 2025, 2026 ГГ.

"Более или менее чистая взлетно-посадочная полоса на пару лет". PM London

Мы остаемся в длинной позиции на 2/3. Хорошая новость заключается в том, что First Quantum сегодня закрылся выше ключевой линии сопротивления (оранжевая пунктирная линия). Плохая новость заключается в том, что он закрылся выше максимумов дня. Понятная новость заключается в том, что, учитывая все новые выпуски, закрытие позиций не приводит к закрытию на дневных максимумах, как само собой разумеющееся. При всем при этом, суть в двух словах: 1) дно достигнуто и 2) жизнь этих акций еще будет неспокойной, поскольку в долгосрочной перспективе они, как правило, работают на повышение. Мы верили в обе эти вещи до сегодняшнего дня. Учитывая сегодняшние события, мы верим в это еще больше.

First Quantum: Новая масштабная ликвидность

В среду First Quantum Minerals заявила, что получит от Jiangxi Copper, крупнейшего акционера канадской горнодобывающей компании, вливание в размере 500 миллионов долларов, которое поможет ей укрепить финансы.

В рамках трехлетнего соглашения о предоплате с Jiangxi First Quantum будет поставлять китайской компании 50 000 тонн медных анодов в год. Материал будет добываться на руднике Кансанши в Замбии и оплачиваться по рыночным ценам, говорится в сообщении компании.

"Это соглашение напоминает о стратегическом характере меди, поскольку проблемы с поставками существуют во всем секторе", - говорится в заявлении First Quantum. "Конструктивные переговоры с кредиторами по изменению и продлению наших кредитных линий, которые являются важным компонентом нашего комплексного решения, идут полным ходом, и все стороны в значительной степени согласны с этим".

Недельный график First Quantum показывает первоначальную цель предложения ~$14,50, если компания сможет подтвердить прорыв. Однако, с точки зрения реалий, в краткосрочной перспективе возможны еще большее снижение и формирование базы. Тем не менее, выглядит хорошо.

Информация о новом выпуске облигаци First Quantum

"Новый выпуск" = облигации First Quantum (FMCN - FQVLF) на $1,6 млрд 2L 5NC2. Покупайте по цене 9,5-9,75%.

Итоги: Используя в качестве ориентира 8,625%-ные облигации 2031 года, мы отмечаем, что эти облигации торгуются по долларовой цене 92,75 доллара при спреде OAS в 572 б.п. Скорректировав этот спрэд с учетом дисконта в 7,25 пункта к номиналу, мы рассчитали скорректированный спрэд в 613 б.п. (1,0725 x 572). Этот спрэд по отношению к 5-летнему (4,34 %) дает гипотетическую доходность 10,47 % по необеспеченной 5-летней облигации по номиналу. Мы считаем, что в данном случае справедливо, чтобы 2L торговались как минимум на 125 б. п. внутри необеспеченных облигаций. Легче утверждать, что облигации 2L покрываются активами без выгоды от Cobre Panama, в то время как необеспеченные облигации, скорее всего, будут обесценены без приписывания стоимости активам Panama. Поэтому мы считаем, что справедливая стоимость облигаций FMCN 2L находится в диапазоне 9,25%, а новый выпуск, по нашему мнению, является дешевым.

Сделка/выпуск: $1,6 млрд 2L 5NC2. В сочетании с $1 млрд нового капитала, полученные средства будут использованы для рефинансирования необеспеченных облигаций 2025 года ($1,05 млрд) и необеспеченных облигаций 2026 года ($1 млрд), а также для размещения $488 млн денежных средств на балансе.

Преимущества:

$1 млрд нового акционерного финансирования. На наш взгляд, новые инвестиции в акционерный капитал являются сигналом того, что многие ожидают благоприятного исхода спора по активу Cobre Panama.

Рефинансируются погашения 2025 и 2026 годов, а также продлеваются сроки погашения кредитной линии, что обеспечивает значительный запас хода по кредиту.

Арбитражный спор по Cobre Panama. Между Канадой и Панамой действует соглашение о свободной торговле, которое предусматривает разрешение споров через арбитраж. First Quantum стремится получить в рамках этого процесса минимальную сумму в $20 млрд.

Президентские выборы в Панаме назначены на 5 мая. Многие ожидают, что новая администрация будет более дружелюбна к First Quantum, учитывая, что компания платит более $400 млн в год в виде налогов и роялти.

Выгоды от сильных долгосрочных попутных ветров в отрасли. Медь - важнейший компонент инфраструктуры и электрических проводов, не имеющий достойной альтернативы. Мы являемся быками по меди.

Риски:

Ожидается, что арбитражное разбирательство будет долгим и чреватым неопределенностью. Хотя мы считаем, что FMCN в конечном итоге вернет свои инвестиции в Cobre Panama, на это могут уйти годы.

Мы прогнозируем, что в 2024 финансовом году FQVLF будет сжигать от $100 до $400 млн, что легко управляемо в контексте остатка денежных средств в размере $1,447 млрд.

Инвесторы обеспечены в основном акциями иностранных компаний. Обеспечение предоставляется на условиях 2L за кредиторами по кредитной линии.

За год, закончившийся 31 декабря 2023 года, на долю FQVLF и поручителей приходилось 36% выручки и 28% EBITDA.

Дополнительный обеспеченный потенциал в размере $500 млн на 1L на условной основе.

Добыча нефти в Канаде будет расти.

Все акции канадских нефтяных компаний имеют примерно одинаковую структуру: ралли, за которым следует сложная коррекционная модель. Такие саморазвивающиеся коррекционные модели являются бычьими, и мы считаем, что эти акции уже находятся в процессе исторического прорыва.

Нефтепровод Trans Mountain должен начать работу в период с марта по май, а его максимальная мощность составит 590 000 баррелей в день. Нефтепровод Trans Mountain начнет работу в период с марта по май, его максимальная мощность составит 590 000 баррелей в день.

Значительная часть новой продукции уже поступает из скважин и месторождений нефтеносных песков Альберты, поскольку проекты с длительным сроком реализации вступают в строй. Как только трубопровод заработает, промышленность сможет выбирать, куда отправлять нефть - на побережье Персидского залива по Keystone или на Тихий океан. Это должно помочь сократить спред между западно-канадской нефтью (WCS) и эталонной нефтью WTI с 19 долларов за баррель до 14 долларов за баррель, согласно данным правительства Альберты, опубликованным в ноябре в полугодовом финансовом отчете.

Таким образом, канадские нефтяные акции должны получить выгоду как от увеличения объемов, так и от улучшения ценообразования. Как видно на графике, в преддверии этого события акции в основном опережают энергетический сектор.

Природный газ растет на фоне сокращения добычи Chesapeake

Природный газ, наконец-то, стал расти на фоне того, что CHK вчера вечером во время отчета о прибылях заявила, что отложит ввод скважин в эксплуатацию в связи с "текущей динамикой рынка". Скачок цен на природный газ также немного помогает энергетическому сектору.

Энергетическая головоломка ИИ

Модели искусственного интеллекта - особенно нерафинированные или необученные - потребляют очень много энергии, поскольку для их обучения требуется огромные серверные фермы. Предполагается, что когда предприятия начнут обучать свои собственные модели ИИ, они будут использовать огромное количество данных для постоянного обучения. Рабочие нагрузки ИИ требовательны к вычислениям, и устаревшие вычислительные системы, такие как компьютеры на базе центрального процессора, требуют линейного роста потребляемой мощности для удовлетворения растущих потребностей ИИ и рабочих нагрузок с большим объемом данных. По оценкам, обучение большой языковой модели (LLM) потребляет чуть менее 1 300 мегаватт-часов (МВт-ч) электроэнергии; примерно столько же, сколько ежегодно потребляют 130 американских домов.

Примерно половина новой выработки электроэнергии приходится на возобновляемые источники, к которым относятся солнце, ветер, гидроэнергия и атомная энергия.

NYT сообщает, что даже при консервативных оценках к 2027 году серверы искусственного интеллекта могут потреблять от 85 до 134 тераватт-часов (ТВтч) в год. Другими словами, ИИ может потреблять столько же электроэнергии, сколько Швеция (131 ТВтч) или Пакистан (132 ТВтч). В целом мир потребляет 25 000 ТВтч, поэтому в 2027 году потребление электроэнергии центрами обработки данных ИИ составит около 0,5 % от общего потребления.

Сегодня годовое потребление электроэнергии всеми центрами обработки данных, которые охватывают все, что составляет интернет, от внутренних серверов до приложений на вашем телефоне, составляет около 205 ТВтч. В недавнем отчете Международного энергетического агентства говорится о том, что в ближайшие годы потребление электроэнергии центрами обработки данных значительно возрастет благодаря потребностям искусственного интеллекта и криптовалют. По данным агентства, общий объем энергии, потребляемой центрами обработки данных, включая устаревшие технологии и искусственный интеллект, может вырасти до 620-1 050 ТВт-ч в 2026 году, что эквивалентно потребностям Германии в электроэнергии (4% от общего потребления электроэнергии).

С 2005 года не наблюдается заметного роста производства электроэнергии. И это несмотря на рост спроса со стороны таких энергоемких видов деятельности, как майнинг биткоинов, электромобили и центры обработки данных.

Создать проблему, дать решение

Некоторые из самых успешных корпораций мира сумели создать как проблему, так и ее решение. Компания Microsoft сыграла важную роль в популяризации персональных компьютеров, но теперь мы вынуждены покупать их обычное программное обеспечение из года в год для работы наших компьютеров. Точно так же NVDA стала инициатором наступления эры искусственного интеллекта, и теперь более 80 % компаний в США инвестируют или планируют инвестировать в эту технологию. Теперь NVDA предлагает решение для взрывного роста мощности, необходимой предприятиям для работы систем искусственного интеллекта. NVDA называет это "ускоренными вычислениями", при которых GPU и специальное оборудование, программное обеспечение и методы параллельных вычислений экспоненциально повышают производительность и энергоэффективность центров обработки данных.

При паритете производительности кластер с GPU-ускорением потребляет на 588 мегаватт-часов в месяц меньше, что означает 5-кратное повышение энергоэффективности по сравнению с центрами обработки данных на базе CPU. Приложение для прогнозирования погоды показало прирост в 9,8 раза. На сегодняшний день в мире установлено около $1TR мощностей центров обработки данных. Именно эти машины ведут ленту Instagram или Twitter, позволяют вам смотреть Netflix или Apple TV, предоставляют бесконечное количество данных на Bloomberg и так далее. Если все дата-центры мира переведут все серверы, работающие только на CPU и обеспечивающие работу искусственного интеллекта, на системы с GPU-ускорением, это позволит сэкономить 10 ТВт-ч энергии в год. Это равносильно экономии энергии, которую за год потребляют 1,4 миллиона домов.

Это большая экономия, но все же это означает, что потребление энергии от ИИ увеличится. Ежегодно в мире прибавляется около 500 ТВтч электрогенерирующих мощностей, или 2,5 %. Таким образом, рост спроса на электроэнергию со стороны центров обработки данных должен быть покрыт текущими темпами наращивания мощностей.

Около половины прироста генерирующих мощностей в США приходится на солнечную энергетику, за которой следуют ветровая и газовая.

Солнечная энергетика выглядит привлекательным рынком роста, поскольку на нее приходится половина генерирующих мощностей в США и Китае и еще больше в Европе. Однако отрасль солнечной энергетики испытывает трудности, связанные с чрезмерно высокой процентной ставкой ФРС. Предприятия и домохозяйства часто устанавливают солнечные батареи с помощью кредитных средств, а повышение ставок делает их непомерно дорогими. Поэтому акции солнечных компаний, скорее всего, будут оставаться в состоянии стагнации до тех пор, пока не появится больше ясности относительно сроков и масштабов снижения ставок. Кроме того, над сектором висит неопределенность относительно того, что произойдет с Законом о снижении инфляции (IRA) после ноябрьских выборов.

Игра на меди

Одним из прямых бенефициаров продолжающегося роста мощностей по производству электроэнергии является медь. Расширение электрических сетей является необходимым условием для поддержки роста мощностей не только для центров обработки данных, но и для поддержки роста числа электромобилей (EV).

Закрытие рудника Cobre Panama в Панаме и закрытие рудников Anglo American может привести к значительному дефициту предложения в 2024 и 2025 годах. Закрытие этих двух шахт приведет к исчезновению с рынка 500 тыс. тонн в 2024 году и 650 тыс. тонн в 2025 году.

И снова политика ФРС в отношении процентных ставок оказывает влияние на цены на медь. В условиях высоких процентных ставок сырьевые товары имеют меньше возможностей для ценообразования, чем это требуют фундаментальные условия. Кроме того, политика ФРС поддерживает высокий курс доллара, который оказывает давление на цены на сырьевые товары. Высокие ставки высасывают жизнь из рынка жилья, который остается важным внутренним источником спроса. Наконец, политика ФРС по умолчанию поддерживает высокие ставки в Китае, поскольку Пекин не может снизить ставки без одновременного шага со стороны ФРС (риск обесценивания юаня). Китай по-прежнему занимает почти 50% рынка меди.

Тем не менее, мы должны ожидать ужесточения условий на рынке меди весной, когда Китай полностью выйдет из новогоднего затишья в спросе на медь. По-прежнему ожидается, что ФРС снизит ставки в июне, как говорилось выше. Это может помочь ценам на медь и нашим наиболее предпочтительным игрокам на рынке меди - First Quantum (FQVLF), Teck (TECK) и Freeport (FCX).

"Сейчас рынки ведут себя в большей степени как казино, чем когда я был молод". - Уоррен Баффет, 24 февраля 2024 года (его состояние увеличилось на 60% с 2022 года).

В этом выпуске

Дилемма Пауэлла. Экономика США движется по двум расходящимся направлениям, и это приводит ФРС в замешательство и апатию.

Бум капвложений и бюджетные расходы поддерживают стабильное развитие отдельных секторов экономики, в то время как чувствительные к процентным ставкам сектора охвачены пламенем.

Технические показатели: Nasdaq против S&P - 52-х недельные максимумы/минимумы. Активы с высокой дюрацией испытывают некоторую боль - это указывает на устойчивую стагфляцию.

Сырьевые товары: Доходы NEM, VALE входит в зону покупки, а медь демонстрирует признаки прорыва. Китайский импорт в США продолжает расти, но теперь он идет через Мексику, Канаду и другие страны, чтобы избежать тарифных пошлин.

First Quantum Bullish: Китай инвестирует в обмен на долгосрочные поставки меди.

Нефтяные акции Канады: Получат выгоду после того, как этой весной заработает Транстихоокеанский трубопровод (он же Транс-Маунтин).

Энергетическая головоломка AI. Как центры обработки данных с искусственным интеллектом стимулируют спрос на электроэнергию. Бычий фактор по меди.

Пропасть когнитивного диссонанса переходит в свою самую важную стадию. Экономисты на стороне продавцов говорят о сильной экономике, чтобы поддержать предположения о росте прибыли, но никто не занимается подсчетами "истинной цены роста в течение длительного времени". В мире повышенных процентных ставок некоторые секторы - банки, REITs, Russell 2000 и долгосрочные активы - испытывают значительные трудности.

Когда 5-й по величине банк США за последние два года уступает S&P 500 почти на 40% - это не то, что можно проигнорировать с улыбкой и сказать: "Но вы же видели, как Nvidia отработала квартал?".

У нас есть величайшие, наиболее хорошо зарекомендовавшие себя в истории полупроводниковой промышленности манипуляторы, изменяющие цены на активы на сотни миллиардов долларов в неделю. Чистое безумие. Эти парни - "Битлз" в мастерстве накачки активов. Это та же самая команда менеджеров, которая выкупила ноль акций в первом квартале год назад, когда акции NVDA стоили около $200 против $800 в эту пятницу. Это та же самая команда менеджеров, которая в 4 квартале 2021 года втянула всех в продажи криптовалют и мета-чипов, а затем наблюдала, как акции рухнули почти на 70% за следующие 11 месяцев. Обмани меня один раз - позор тебе, обмани меня дважды - позор мне. Если взглянуть на цифры NVDA изнутри, то они становятся еще более тревожными. Как Tesla два года назад. Если посмотреть на "бычий" сценарий, то в нем образуются дыры размером со швейцарский сыр. Если смотреть на 12-месячную перспективу, то не существует устойчивого способа получения энергии для поддержания текущей оценки NVDA в $2T (это ПЯТЬ Exxon'ов, которые сейчас приближаются к 6% от Nasdaq 100). Тренд роста NVDA в области искусственного интеллекта в значительной степени финансируется за счет циклического, охватывающего все вокруг - капиталовложения со стороны "Великолепной семёрки". В связи с этим возникает вопрос. Где источник энергии для всех этих новых центров обработки данных? Ответы на эти вопросы мы рассмотрим на следующих страницах.

Наш давний друг и коллега Джо Лаворгна заявил на этой неделе: "Шансы на стагфляцию растут, что усложняет планы ФРС". Это уже учитывается на Уолл-стрит. Мы считаем, что вероятность того, что ФРС будет вынуждена пойти на смягчение во втором квартале в условиях невыполненной миссии по инфляции, высока. Аналогичным образом, на энергетических рынках каждое падение сопровождалось покупкой, и в ближайшее время начнется "бычий" сезон. Любой вид "мягкой" посадки приведет к прорыву нефти WTI и вернет инфляционные ожидания в проблемную зону для ФРС. Рынок нефти ужесточается, мы находимся на расстоянии одного события на Ближнем Востоке от реального прорыва этого диапазона, как в 1970-х годах, для Пауэлла. Уровень запасов снизился. Позиционирование CFTC является бычьим, так как большинство лонгов было выбито, а повышенный шорт-интерес создает риск сквиза. Brent держится выше 80, и во второй половине года ожидается рост спроса. С каждым днем 2024 год все больше напоминает период между 1974 и 1999 годами.

Начиная с Q1 2022, USB подешевел почти на 30%, в то время как JP Morgan вырос на 16%. Эта дивергенция "до небес". Если ставки будут выше на долгий срок, это грозит взрывом банковской системы (коммерческой недвижимости) и 5-го по величине банка (US Bancorp) в США. Ежедневно, пока ставки остаются на прежнем уровне, крупные дефолты становятся все более вероятными. HSBC, Tokio Marine, Deutsche Pfandbriefbank, Aozora Bank и New York Community bank снизили стоимость своих активов в сфере коммерческой недвижимости. Мы все еще находимся на начальном этапе. Сотни финансовых учреждений имеют в своем распоряжении бухгалтерские книги с пометкой "ложь". ФРС необходимо снизить процентные ставки в этом году, чтобы предотвратить масштабное событие на рынке кредитования. Это подтвердили несколько центральных банкиров, выступавших на прошлой неделе. Председатель ФРС Нью-Йорка Уильямс заявил в пятницу, что "снижение ставок вполне вероятно чуть позже в этом году", а "голубиный" Харкер сказал, что не собирается исключать возможность снижения ставок в мае. Однако реальность такова, что Пауэлл предпочтёт начать цикл снижения ставки на заседании, на котором публикуются точечный график и отчёт об экономических прогнозах. Они выходят только раз в квартал. Помните, в 2022 году первое повышение ставки произошло в марте, когда ФРС опубликовала точечный график. Теперь, когда в марте не будет никаких изменений, первое заседание с обновленным точечным графиком состоится в июне. Но если макроэкономические данные продолжат выходить некомфортно "горячими", то июнь также окажется вне поля зрения. Таким образом, сентябрь станет наиболее вероятным заседанием, на котором ФРС начнет цикл снижения ставок, но это означает, что до выборов они смогут снизить ставку только один раз, поскольку следующее заседание FOMC состоится 7 ноября, через два дня после выборов. В реальном мире стресс в сфере коммерческой недвижимости заставит ФРС действовать гораздо раньше сентября. Рынки по прежнему уверены в том, что январские данные с "ястребиным" настроем были вызваны в основном статистическими причудами, и данные за февраль, похоже, подтверждают эту точку зрения, поскольку активность в сфере услуг в Нью-Йорке и Филадельфии оказалась слабее. Но если данные развернутся и снова покажут "горячую" динамику, июньское повышение ставки будет отодвинуто. Это плохая новость для банковской системы.

История рифмуется. Владеть активами США без участия банков - опасная игра в музыкальные стулья. Чем дольше продолжается дивергенция, тем более определенной и смертельно опасной становится игра. В 2007-2008 годах, когда банковская система была не в состоянии функционировать, акции взлетали до исторических максимумов в течение нескольких месяцев подряд, и это никого не волновало!

Рынок демонстрирует, насколько сильное изменение ставки ФРС ожидается в июне. Еще в начале января рынок ставок оценивал вероятность совокупного снижения ставки в 80 б.п., но теперь вероятность снизилась до 20 б.п. Это означает, что шансы на одно снижение ставки составляют 80% (20бп/25бп).

Сильный отчет NVDA на этой неделе был обусловлен бумом капвложений, который происходит в настоящее время. Ожидается, что в 2024 году капитальные вложения в S&P вырастут более чем на 10%, до более чем 1 трлн долл. Рост возглавят технологические и коммуникационные компании, которые, как ожидается, инвестируют 370 млрд долл. В конце этой заметки мы проанализируем последствия для спроса на энергию всех этих инвестиций, которые направляются, например, в искусственный интеллект.

Как мы уже неоднократно обсуждали в предыдущих выпусках, большие сегменты экономики США (и Европы) сейчас борются с высокими процентными ставками. Жилищный сектор находится в упадке, а автомобильная промышленность ежегодно продает на 2,5 млн автомобилей меньше потенциального объема. Уровень просрочки кредитов растет, а банки увеличивают объем списаний, чтобы учесть резкое падение стоимости недвижимости. С другой стороны, рост ВВП продолжает удивлять, а данные по занятости свидетельствуют об относительно сильном рынке труда. Некоторые компании отчитываются об ужасных результатах, в то время как другие превосходят прогнозы.

Утроение за 5 лет. От $7T в 1 квартале 2019 года до $21T в 1 квартале 2024 года - большая часть гудвилла уже полностью учтена в цене. Какова перспективная доходность Nasdaq 100 после трехкратного роста за пять лет? Дадим вам подсказку: крайне непривлекательная. Как и сегодня, несмотря на то, что технологические акции привели S&P 500 и NASDAQ к значительному росту в 1999 году и в марте 2000 года, широта рынка была крайне слабой. S&P 500 упал на 46%, а NASDAQ - на 78% в 2000-2002 годах.

Это экономика, которая движется по двум расходящимся путям. Банковские счета нижних 60% иссякают, инфляция и рост ставок привели к значительному росту числа просрочек по кредитам. Одна часть экономики падает, в то время как другая продолжает расти. Именно это приводит к путанице в данных и является причиной неопределенности со стороны Пауэлла и его приближенных. Но пока ФРС остается в раздумьях по поводу процентных ставок и борется с чересчур горячими экономическими данными, чувствительные к процентным ставкам сектора продолжают демонстрировать слабые результаты. Это, в частности, Russell 2000, циклические компании, особенно автопроизводители, а также сегменты сектора недвижимости, которые будут испытывать трудности с рефинансированием. Неприбыльные технологические компании с высокой дюрацией также страдают от неопределенности ФРС в отношении снижения ставок, а риски региональных банков увеличиваются из-за потенциального взрыва.

Умора - Уолл стрит говорит, что инфляция резко снижается, а ВВП растет. Рост ВВП в 1-м квартале увеличился с +0,1% в октябре до +1,6%. ФРС Атланты считает, что ВВП сейчас еще выше, и прогнозирует рост на +2,8% в 1 квартале.

Именно здесь проявляются некоторые из чрезмерных дефицитных расходов. Субсидии на строительство заводов по производству аккумуляторов и законопроект об инфраструктуре стоимостью 1 трлн долларов привели к росту объемов строительства нежилых зданий до 1,27 трлн долларов в прошлом году. Именно эта фискальная щедрость сейчас мешает ФРС снизить ставки.

Трейдеры сокращают прогнозы по снижению ставок ЕЦБ в этом году до <100 б.п.

против 150 б.п. в протоколе ЕЦБ от 1 февраля: "Члены ЕЦБ были единодушны в том, что обсуждение снижения ставки на нынешнем заседании преждевременно, и члены ЕЦБ широко ссылались на необходимость управления рисками, чтобы поддержать это мнение..."

Индекс PMI для производственной сферы еврозоны сокращается уже 26 месяцев подряд. В таких странах, как Германия, промышленность по-прежнему является важной частью экономики и составляет 30% ВВП. Для США этот показатель составляет менее 15%.

Предстоящая неделя

После напряженного сезона отчетности и активности центральных банков календарь начинает понемногу успокаиваться. Одними из главных событий станут январские данные PCE и февральские CPI в Европе в четверг утром. На следующей неделе выступят несколько членов FOMC и Совета управляющих ЕЦБ, в том числе Гулсби, Местер, Уоллер и Уильямс. Казначейство проведет аукцион по размещению 2-летних, 5-летних и 7-летних облигаций, а Новая Зеландия примет решение по процентной ставке во вторник вечером. Некоторые важные технологические акции представят отчеты на следующей неделе, включая BIDU в среду утром, SNOW, CRM и HPQ в среду вечером и DELL, ZS и HPE в четверг вечером. В понедельник начнется конференция UBS по финансовым услугам, на которой выступят все крупные банки и финансовые компании, включая WFC, AXP, GS, JPM и BofA.

Каждое падение покупалось, и любой вариант "мягкой" посадки приведет к прорыву WTI и вернет инфляционные ожидания в проблемную зону для ФРС. Рынок ужесточается, мы находимся на расстоянии одного события на Ближнем Востоке от реального прорыва этого диапазона для Пауэлла, как в 1970-х годах. "Уровень запасов снизился. Brent держится выше 80, и ожидается, что во второй половине года спрос будет расти. Если OPEC решит проявить осторожность, это будет означать продление добровольных сокращений еще на один квартал". Энергетический Intel.

Все доходности выросли, но 1-летняя просто поражает воображение. 2-летний BE также находится на подъеме.

"Немногие обращают внимание: мы видим, что в нефти формируется дно в виде головы и плеч. Если мы поднимемся выше 80 по WTI, для команды Пауэлла все станет очень интересным. Не забывайте, что на рынке слишком много медведей, длинные позиции CFTC капитулировали несколько месяцев назад, и, вероятно, есть несколько приличных спекулятивных шортов. Рынок может рвануть на любых данных о мягкой посадке. "

— CIO NY.

Мы посеяли семена - Энергетический кризис 2025...

Nvidia - 18,4 млрд долларов дохода от центров обработки данных в последнем квартале. А теперь посчитайте, сколько энергии потребляет один центр обработки данных, больше, чем большинство мегаполисов и небольших городов на Земле. По достоверным оценкам, которые мы проанализировали, в 2022 году энергопотребление центров обработки данных составляло 460-490 тераватт-часов, а в 2026 году оно может вырасти до 620-720 и 1050-1200 ТВт-ч, что эквивалентно потребностям в энергии Швеции и Германии соответственно.

*Эта оценка была сделана до появления данных о росте NVDA за последние несколько кварталов.

Уплощение кривой привело к выходу доходности на длинном конце из недавнего восходящего канала. Пока рано рассматривать это как тенденцию, но агрессивное сглаживание в пятницу подтолкнуло доходность на длинном конце кривой к снижению.

С конца января вся крутизна кривой доходности сошла на нет. Эта крутизна отражала ожидание снижения ставок весной, но ястребиные экономические данные отодвинули снижение ставок до июня.

"Уильямс в интервью Axios - Открыт к идее повышения ставок в случае необходимости, если инфляция остановится, но это не является его базовым вариантом. Он по-прежнему считает, что снижение ставок произойдет, скорее всего, позже в этом году. Он не похож на человека, который торопится делать какие-либо послабления. Чем дольше ставки будут оставаться на прежнем уровне, тем больше стресс для банков, подверженных риску CRE (прим. Holy Finance, CRE - коммерческая недвижимость)".

— Dallas PM

Активы с длинной (высокой) дюрацией (ARKK, CLOU) в условиях повышения ставок продолжат терять долю рынка. На наш взгляд, последние данные подтверждают возможность более высокой траектории стагфляции.

Боль дюрации. Растущая вероятность продолжительной инфляции и стагфляции все еще оказывает давление на портфель в соотношении 60-40 акций и облигаций.

За то, чтобы ставки оставались выше на более долгий срок, приходится платить. Это НЕ бесплатно. Мягкая посадка имеет свою цену. Это НЕ бесплатно. Благодаря огромным федеральным расходам, рабочей силе, опирающейся на значительную власть профсоюзов, и разрушенным цепочкам поставок - инфляция в США в январе, вероятно, выросла больше всего за год, если судить по наиболее предпочтительному показателю Федеральной резервной системы, что свидетельствует о долгом и неровном пути к усмирению ценового давления. Базовый индекс цен расходов на личное потребление, исключающий расходы на продукты питания и энергоносители, вырос на 0,4% по сравнению с предыдущим месяцем. Это станет вторым подряд ежемесячным ускорением показателя, который в основном снижался в течение последних двух лет. При годовой оценке данных на трех- или шестимесячной основе оба показателя вернутся на уровень выше 2% после падения ниже целевого уровня ФРС в декабре. - по данным Bloomberg.

МВФ считает, что США - это единственная игра в городе.

"Мы не слишком обеспокоены надвигающимся кризисом, вызванным чрезмерным федеральным долгом. Доля бюджета, которую федеральному правительству необходимо выделять на обслуживание долга, в настоящее время намного ниже, чем в 1990-е годы, а Министерство финансов не испытывает особых проблем с продажей своих долговых бумаг по разумным процентным ставкам. Казначейские векселя, ноты и облигации остаются "золотым стандартом" среди государственных долговых бумаг."

— Wells Fargo

Чистые расходы федерального правительства на обслуживание процентов и их процентное соотношение с общим бюджетом. Имейте в виду, что для увеличения этого показателя расходы на обслуживание процентов должны резко возрасти, поскольку другие основные статьи бюджета, такие как социальное обеспечение, здравоохранение и оборона, растут на 12-15% в год, и процентные расходы не "значительно ниже" уровня 1990-х годов.

Можно сомневаться в правительстве

Оксфорд Эко: "Мы сомневаемся в предположениях, лежащих в основе прогнозов доходов Казначейства, поскольку текущие условия не способствуют росту, и поэтому сохраняем более пессимистичный взгляд на бюджетный баланс в среднесрочной перспективе. Правительство, безусловно, уже исчерпало все легкие варианты, а лучшие из них (реформа политики в интересах бизнеса и "реальная" фискальная консолидация) остаются слишком политически чувствительными".

Большой оптимизм в отношении прогнозов роста и, соответственно, доходов. Какие именно прогнозы они имеют в виду? О каких-то ближайших потребностях в срочных заимствованиях? Прогнозы роста и доходов на ближайшие годы (доходы в размере 25% ВВП кажутся оптимистичными). И залезть в свои резервы, чтобы улучшить перспективы долга и финансирования.

Забастовки в США

В 2023 году активность забастовок значительно возросла, но, как видно из диаграммы, забастовки проводились относительно небольшим числом работников. Число работников, участвующих в забастовках, вернулось к уровню 2019 года, но количество дней забастовок подскочило до уровня, который в последний раз наблюдался в 2000 году. Другими словами, похоже, что только работники определенных секторов очень склонны к забастовкам. (Вспомните работников автомобильной промышленности и т.д.)

Повышение ставок убивает банки, и в мире, где ставки "выше и дольше", будет гораздо больше банкротств. Как мы заявили в эфире телеканала Fox, коммерческая недвижимость США уже больше года представляет собой медленно движущийся поезд, терпящий крушение. Сейчас более высокие ставки создают новый стресс в ближайшие месяцы. Мы видим ускорение процесса определения цен - большие сокращения. Агрессивные продажи японских и китайских инвесторов усилили процесс ценообразования и, скорее всего, заставят американские институты в период с марта по июнь прийти в себя. В свою очередь, это негативно скажется на стоимости активов, принадлежащих кредиторам сектора, включая пенсионные фонды и фонды прямых инвестиций. Мы видим, как клиенты сокращают позиции по MET, LNC и USB.

"PNC Financial не видит значительных потерь в портфеле многоквартирных домов"

- CFO Роберт Рейли

- CFO Роберт Рейли

Доступность жилья сейчас ниже, чем когда-либо во время большого жилищного бума 2000-х годов, а средняя арендная плата находится на запредельном уровне. Мы считаем, что после офисного стресса кредитная боль переместится в сектор многоквартирного жилья.

В эти выходные Berkshire отчиталась о результатах 4 квартала.

Операционный доход составил $8,481 млрд против ожидавшихся $7,9 млрд. Наибольший рост операционного дохода пришелся на страхование: андеррайтинг вырос на 430% до ~$848 млн, а инвестиционный доход от страхования подскочил на 38% до $2,759 млрд. Мы видим это по всему сектору страхования, за исключением страхования жизни.

Железнодорожный, коммунальный/энергетический и другие бизнесы показали снижение операционной прибыли по сравнению с прошлым годом. В 4 квартале BRK потратила 2,2 млрд долларов на выкуп акций, что вдвое больше, чем в 3 квартале. Денежные средства BRK составляют $167,6 млрд, что на $10 млрд больше, чем в третьем квартале. Денежные средства BRK ($167,6B) и доля Apple ($165,2B) составляют около ~$330B, или ~36% от текущей рыночной стоимости.

Баффетт настроен оптимистично в отношении железных дорог, но осторожен в отношении коммунальной отрасли, учитывая изменения/ограничения в регулировании и последствия лесных пожаров и других бедствий. Он еще раз заявил, что не хочет управлять OXY.

Цены на офисы в Германии снизились на 10% в 2023 году - это самое резкое падение за всю историю наблюдений.

Спред по Deutsche Pfandbrief вырос до 87 базисных пунктов по отношению к свопам... Облигации PBB торгуются по 20-40 центов за доллар FYI Вероятно, T1s. / T2s 2 1/2 года, оставшийся срок погашения, торгуется на уровне 91%.

"AT1 20 центов, T2 38 центов, непривилегированные приоритетные 40 центов".

Это связано с некоторыми обстоятельствами: Во-первых, Nikkei - это индекс, взвешенный по цене. Взвешенный по рыночной капитализации Topix все еще на 7% ниже максимума 1989 года. Во-вторых, тяжеловесный Softbank в Nikkei подскочил вверх в последние недели на фоне ралли ARM в США. Softbank имеет незначительный вес в Topix. И наконец, во многом эти показатели обусловлены ослаблением иены (что приводит к росту стоимости акций в иенах). В долларовом выражении Nikkei все еще находится ниже максимумов 2021 года

CTA в максимальных лонгах - откат будет не очень приятным.

Хотя индекс находится на историческом максимуме, количество отдельных участников, достигших новых 52-недельных максимумов, все еще значительно ниже декабрьских уровней, в то время как количество 52-недельных минимумов остается на удивление высоким. Банки, REITS и активы с высокой дюрацией испытывают сильную боль.

В S&P количество 52-недельных максимумов значительно превышает количество 52-недельных минимумов. Разница между Nasdaq и S&P иллюстрирует, насколько сильно малые компании все еще отстают в этом ралли.

Russell 3000 включает в себя все крупные акции + Russell 2000. На графике показаны акции Russell 3000 с наибольшим объемом шорт интереса в % от объема акций в свободном обращении. В некоторых случаях доля коротких позиций почти равна всему объему акций в свободном обращении, как, например, в случае с WOOF или BOWL. В других акциях шорты составляют 50% от объема акций в свободном обращении.

В любом случае тот факт, что эти акции все еще продолжают испытывать трудности, говорит о том, что настоящий спекулятивный ажиотаж еще впереди. Когда настроения становятся экстремальными, такие акции должны начать ралли. Именно это произошло в феврале 2021 года или в 1999-2000 годах.

Интересные последние 10 дней, на фоне растущей вероятности стагфляции (Cash Value) выигрывают у активов с длинной дюрацией. С конца декабря COWZ прибавил +1% против ARKK -10%.

Хедж-фонды вкладывают средства в акции с импульсным движением в погоне за доходностью рынка.

Процентные ставки растут - облигации дорожают - стоимость IWM снижается. Рефинансирование по более высоким ставкам оказывает давление на Russell 2000 (IWM) - будущая боль от давления на маржу становится все более ощутимой. При гораздо более высокой доходности корпоративные заемщики продали американские кредиты с низким рейтингом на сумму $8,1 млрд для финансирования выплат акционерам в январе, что в 6 раз больше декабрьского показателя и является самым высоким месячным показателем за 24 месяца. По состоянию на 3 квартал американские корпорации располагают рекордным объемом наличности в размере 4,4 трлн долл. Это может быть неоднозначным сигналом для рынка - он демонстрирует финансовую устойчивость, но также указывает на пессимистичный прогноз, и из-за последнего бизнес держит больше денег, чем обычно. Базовый уровень наличности по состоянию до начала Ковида снизился на $2,4 Т против $4,4 Т в настоящее время.

Повышение ставок вредит широте рынка акций, так как некоторые сектора становятся жертвами ставок в условиях длительного роста.

После получения сенсационной прибыли NVDA сейчас торгуется с ~30x форвадным P/E, что не кажется таким уж безумием для акций, от которых ожидается рост прибыли на 80% в этом году (и, возможно, даже больше, поскольку есть основания считать их прогноз консервативным). Но AMD торгуется с 50х форвардным P/E, несмотря на то, что рост ее прибыли на акцию ожидается вдвое ниже, чем у NVDA. Несколько недель назад их доходы и прогнозы были не такими солидными. Такое несоответствие не имеет смысла.

"NVDA сейчас торгуется с более низким мультипликатором, чем NDX: среднее значение P/E составляет ~29 против 32x для NDX. Ожидается, что в текущем году прибыль NVDA вырастет на 78% г/г, а рост прибыли на акцию Nasdaq 100 оценивается в 17%".

- PM SF

Энергетическая инфраструктура. Большое движение Quanta Services Inc. на недельном графике. PWR - компания, предоставляющая услуги для коммунальных служб.

"Давно слежу за этой компанией, она купила крупный бизнес по возобновляемым источникам энергии в 2021 году. 25% выручки приходится на возобновляемые источники энергии, но 50% - на ремонт и обслуживание сетей. Отлично подходит для работы с возобновляемыми источниками энергии, но также является игроком на укреплении энергосистемы/энергетической инфраструктуры."

- PM Midwest

Многополярный мир и непомерный дефицит федерального бюджета стимулируют расходы на оборону.

На недельном графике акции Union Pacific достигли нового локального максимума. Это соответствует укреплению экономики, росту инфляции и/или взрывному росту сектора грузоперевозок.

Акции General Electric достигли нового 52-недельного максимума.

Для фармацевтической отрасли подъем не означает, что все лодки поднимаются вверх. LLY взлетела высоко на сумасшествии GLP-1 препаратов для похудения. Другие акции фармацевтических компаний выросли более скромно. Среди них выделяется BMY. Компания имеет портфель лекарств мирового класса, некоторые утверждают, что он является одним из лучших в мире. Компания находится в процессе завершения сделки по приобретению Rayzebio ($3 млрд) и Karuna Therapeutics ($12 млрд), которая должна быть завершена к июню. За последние 12 месяцев акции компании упали на 25%, и если бы они догнали индекс производителей лекарств (DRG), то их потенциал роста составил бы 60%. В пятницу BMY превысила 100-дневную MA после 3 недельного процесса формирования дна.

Waste Management сильна как бык.

Hang Seng покинул четко очерченный нисходящий канал.

Заморозка в Китае

Китай замораживает счета хедж-фондов за продажу акций и вводит новые правила для всей квантовой индустрии, чтобы поддержать рынок.

Вопреки многочисленным сообщениям, утверждающим, что США стали меньше импортировать из Китая, на самом деле Китай просто обходит тарифы, осуществляя поставки через Мексику, Канаду, Филиппины и Вьетнам, сообщает FT.

По данным статистики контейнерных перевозок, количество 20-футовых контейнеров, отправленных из Китая в Мексику, достигло 881 000 в первые три квартала 2023 года, последнего периода, за который имеются данные, по сравнению с 689 000 за тот же период 2022 года. Соглашения о свободной торговле предусматривают правила определения происхождения товаров именно для того, чтобы избежать подобного рода игр с системой: определенный процент добавленной стоимости товара должен быть произведен в Мексике, чтобы получить право считаться мексиканским товаром для целей взимания пошлин в рамках соглашения NAFTA.

Мы уже обращали на это внимание. В то время как политики и финансовые СМИ с восторгом рассказывают о том, что за последние несколько лет китайский импорт сократился, они не понимают, что Китай импортирует то же количество товаров, но в бóльших объемах через Мексику, Вьетнам, Филиппины и Канаду. Согласно FT, данные статистики контейнерных перевозок показывают, что количество 20-футовых контейнеров, отправленных из Китая в Мексику, достигло 881 000 в первые три квартала 2023 года, по сравнению с 689 000 за тот же период 2022 года. Но политикам и СМИ не нужно было получать и анализировать данные об импорте из Мексики и констатировать 30-процентный рост контейнерных поставок по сравнению с прошлым годом, чтобы понять, что происходит. А они когда-нибудь удосуживались проверить, где произведен тот или иной товар, каждый раз, когда покупали его? Любой предмет мебели, технологический продукт, одежда, все, что угодно... Все это по-прежнему производится в Китае. Дефицит торгового баланса США все еще находится почти на самом высоком уровне за всю историю, так что идея о том, что США чудесным образом становятся все более самодостаточными в производстве готовой продукции, - это мираж.

Формируется потенциальный перелом тренда.

Устойчивые факторы инфляции присутствуют повсюду. Контейнерные ставки снижаются с январских максимумов. Они все еще высоки. Поставки крупных танкеров нефтевозов находятся на самом низком уровне почти за 40 лет. По данным Bloomberg, слишком малое количество построенных судов может вновь оказаться на рынке после того, как нападения Хути на коммерческое судоходство привели к масштабным перебоям в мировой торговле нефтью. В 2024 году флот должен пополниться всего двумя новыми супертанкерами - это самый низкий показатель за почти четыре десятилетия и примерно на 90% ниже среднегодового показателя этого тысячелетия. Но после того, как владельцы все чаще стали избегать южной части Красного моря, нехватка новых мощностей начинает сказываться - ставки резко выросли, а продолжительность рейсов увеличилась.

Newmont ($31) приближается к минимуму марта 2020 года. В торговых уведомлениях мы агрессивно продавали NEM по $43 в декабре 2023 г., около $50 в январе 2023 г. и выставили "Продавать все" в 2022 г. около $82. Нам нравится соотношение риск - вознаграждение здесь. Длинная позиция 3/3.

Акции Newmont снизились после публикации результатов, и компания объявила о продаже 4 рудников. "Акции Newmont направляются к шестилетнему минимуму, поскольку золотодобывающая и медная компания сокращает дивиденды и планирует продажу активов, чтобы максимизировать прибыль. Без учета единовременных расходов прибыль на акцию составила 50 центов, превысив консенсус-прогноз FactSet в 44 цента. Продажи выросли до $3,957 млрд с $3,200 млрд, также опередив консенсус-прогноз FactSet на $3,436 млрд." — DJ

Из конференции Newmont: "Как было объявлено сегодня утром, у нас есть шесть активов, которые в настоящее время классифицируются как непрофильные. Ожидаемые поступления от продажи этих активов, а также свободный денежный поток от операций будут направлены на решение приоритетных задач по распределению капитала, начиная с укрепления нашей финансовой устойчивости и гибкости. Средства, полученные от продажи активов, сначала будут направлены на поддержание минимального остатка денежных средств в размере около 3 миллиардов долларов, а затем будут использованы для сокращения долга до 8 миллиардов долларов или ниже. Как только мы достигнем первоначального уровня долга в 8 миллиардов долларов, мы намерены вернуть акционерам как свободный денежный поток от операций, так и средства, полученные от продажи активов, о чем я расскажу подробнее через минуту".

Соотношение спотового золота и S&P 500 достигло перепроданности, отскочило к сопротивлению (светло-оранжевая пунктирная линия) и снова (очевидно) падает в обморок. Если предположить, что соотношение снова станет перепроданным, что не займет много времени (еще день или два наблюдения), то можно сделать ставку на разворот. В последние несколько раз, когда соотношение было перепроданным (нижняя легенда), золото опережало акции.

Железная руда была одним из самых сильных сырьевых товаров в прошлом году. Но с момента возобновления работы Китая после Лунного Нового года этот товар подешевел на 8%.

Vale - один из трех ведущих производителей железной руды, перевозимой морем (железная руда, которая доставляется по морю в основном в Китай). Двумя другими являются Rio Tinto и BHP. Недавний спад цен на железную руду заставляет компанию вернуться в зону покупки.