7 марта 2024 | ВТБ Инвестовизация

Приветствую на канале, посвященном инвестициям! 20.02.24 вышел отчёт за 2023 г. компании ВТБ (VTBR). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ — №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала в 2022 году от геополитического кризиса. Основная причина – это то, что компания занимала лидирующие позиции в обслуживании внешнеторгового бизнеса. В 2022 г. были введены санкции со стороны США, ЕС, Великобритании, Канады, Австралии. Банк отключили от системы SWIFT. Были заморожены активы ВТБ в Великобритании, Японии и Сингапуре. Также из-за санкций были выведены из периметра группы «ВТБ капитал» и «ВТБ Европа». В итоге, ВТБ в 2022 показал рекордный убыток 668 млрд ₽.

В конце 2022 – начале 2023г. к Группе ВТБ были присоединены банки «Открытие» и РНКБ (Российский Национальный Коммерческий Банк).

Текущая цена акций.

На данный момент акции приближаются к нижней границе своего восходящего канала, сформированного после окончания частичной мобилизации с октября 2022 года.

Финансовые результаты.

Результаты за 2023 год:

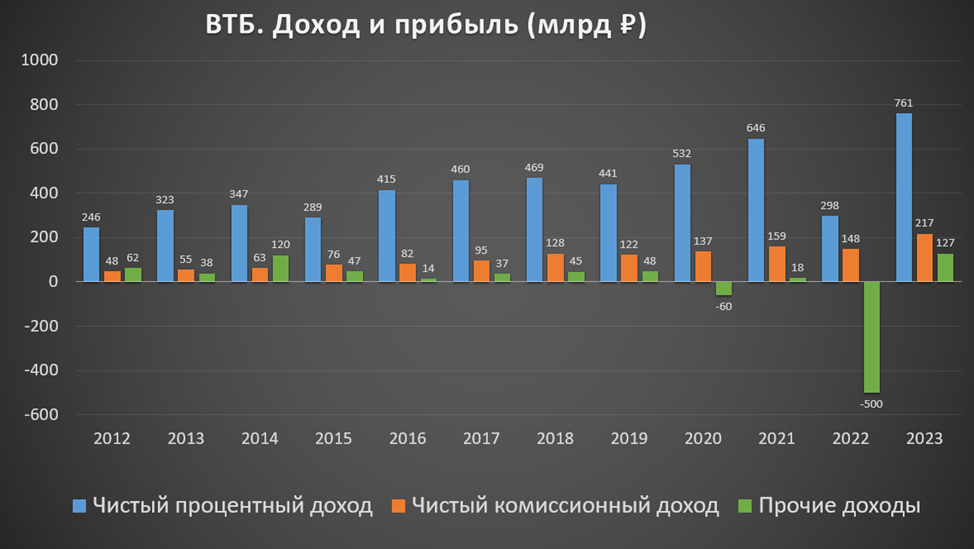

Чистый процентный доход (ЧПД) 761 млрд (рост в 2,5 раза г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистый комиссионный доход (ЧКД) 217 млрд (рост в 1,5 раза г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 127 млрд (а в 2022г был убыток 500 млрд).

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 1105 млрд (а в 2022г был убыток 54 млрд).

Административно-управленческие расходы 400 млрд (+41% г/г). Отношение расходов к доходам 36%, что отражает неплохую эффективность банка.

Расходы на создание резервов 187 млрд (-64% г/г).

Чистая прибыль (ЧП) 420 млрд (а в 2022г убыток 674 млрд).

ВТБ пересмотрел убыток 2022 года на 9% в большую сторону с 612 млрд до 668 млрд. Это был рекордный убыток, но в 2023 банк смог показать рекордную ЧП 432 млрд. Её удалось достичь благодаря росту кредитования, вызванному запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Большой вклад в ЧП внесли ПД. В том числе 35,4 млрд – разовый бумажный эффект от приобретения РНКБ. И 133 млрд – это доход от операций с валютами (удачная стратегия хэджирования).

Кстати, в 3Q и 4Q 2023 хэджирование было убыточным, в итоге ПД стали отрицательными. Также в 4Q было снижение ЧПД и ЧКД. Это эффект от высокой ключевой ставки ЦБ и ужесточения условий по льготной ипотеке.

Кроме падения доходов 4Q 23, у ВТБ наблюдается опережающий рост операционных расходов (зарплаты, офисы и т.п.). В итоге, ЧП в 4Q 23 оказалась самой низкой в 2023 году: 56 млрд (-35% кв/кв).

Баланс.

Результаты за 2023г:

Суммарные активы 29,4 трлн (+20%). Большую их часть составляют кредиты. Кредиты и авансы клиентам выросли на +21,7% с начала года.

Суммарные обязательства 27,2 трлн (+18% г/г). Из них 22,3 трлн (+20%) – это средства клиентов.

Собственные средства 2,1 трлн (+48%).

Кредитный портфель 21 трлн (+20% г/г). Средства клиентов 22,3 трлн (+19% г/г). Это показывает бурный рост бизнеса.

Достаточность капитала.

Справка: нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспосбоности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы. У ВТБ это 7,3%, что очень мало, для сравнения у Сбера 12,5%.

Нормативы достаточности капитала Банка находятся на уровнях, слегка превышающих регуляторные минимумы:

Н1.0 (общий) 9,9% (минимально допустимое значение — 8%),

Н1.1 (базовый) 5,9% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 8,39% (минимально допустимое значение — 6%).

В 2023 году были проведены две доп. эмиссий на 149 млрд и 94 млрд. Это размыло долю миноритариев, но увеличило капитал.

Укрепить капитал также помогло:

Получение чистой прибыли и ее капитализация;

Невыплата купонов по бессрочным субординированным облигациям и дивидендам по акциям;

Применение послаблений ЦБ.

С 2024 г. в течение 5 лет будут постепенно восстанавливаться базельские надбавки 2,5% (а для системно значимых кредитных организаций 3,5%).

Дивиденды.

Исторически дивиденды у ВТБ были невысокие.

С 2021 дивиденды приостановлены. И менеджмент ВТБ заявляет, что возврат к выплатам возможен после восстановления утраченного в 2022 году капитала.

По будущим дивидендам поступает разная информация:

Акционеров ориентируют на то, что в 2026 году будут выплачены дивиденды за 2025 год.

Но 01.03.24 Костин заявил, что «если результаты окажутся лучше бизнес-плана, выплата дивидендов возможна и по итогам 2024 года». Также он ранее говорил, что считает правильным выплату 50% от чистой прибыли.

22.12.23 первый зампред банка Дмитрий Пьянов сообщил, что в 2026 году за 2025 год ВТБ сможет выплатить до 80 млрд дивидендов. В этом случае дивидендная доходность будет около 7%.

Перспективы и риски.

ВТБ представил стратегию 2024-2026:

ЧП 2024 = 435 млрд (+0,7% г/г). А в 2026 на должна достигнуть 650 млрд.

Чистая процентная маржа (разность ставок по кредитам и вкладам) планируется рост до 3,6%. Это позитивно, но у Сбера 5,5%.

Достаточность базового капитала по нормативу Н20.0 будет расти с 9,4% (при минимуме с 8,25%) до 10,6% (при минимуме 9,5%) в 2026 г.

Ещё ВТБ разработал четыре стратегии работы с заблокированными из-за санкционных ограничений активами, которые могут принести ему дополнительно порядка 100 млрд чистой прибыли в 2024 году, заявил журналистам первый зампред банка Дмитрий Пьянов.

05.02.24 ВТБ после годового перерыва возобновил выплату купонов по своим субординированным облигациям. На эти меры будет уходить более 40 млрд в год.

Главная проблема ВТБ – это низкий капитал, из-за этого пока не понятно, когда точно возобновят дивиденды, кроме того не исключены новые доп эмиссии в будущем. Правда, Костин сказал, что ВТБ не закладывает привлечение капитала на рынке в ближайшие 3 года, будет использовать прибыль. Кроме того, согласно стратеги должна расти достаточность базового капитала. Но при этом, вероятно, что дивидендные выплаты будут невысокими.

Кроме низкой капитализации, текущие риски связаны с действиями регулятора. В частности, в 2023 году ЦБ повысил ставку до 16%. Это должно сказаться на замедлении кредитования и снижении прибыльности банков. Правда, у ВТБ около 75% корпоративного портфеля составляют кредиты с плавающими ставками. Но Костин заявлял, что «на фоне повышения ставки придется ужаться, это скажется на прибыльности и капитале».

Также можно отметить, что ВТБ планирует в 2024 году обратный сплит с коэффициентом 5000 к 1, укрупнив номинал акций с 1 копейки до 50₽.

Мультипликаторы.

По мультипликаторам компания оценена дёшево:

Текущая цена акции = 0,0236 ₽

Капитализация = 1,144 трлн ₽

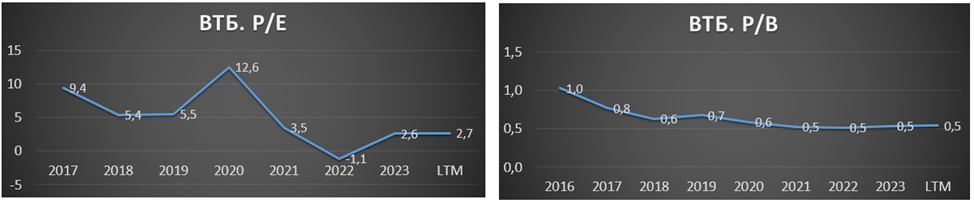

P/E = 2,7; P/B = 0,5

ROE = 20%, ROA = 1%

Относительно банков, которые уже отчитались за 2023 год, ВТБ также стоит дешевле. В первую очередь, это объясняется проблемами с капиталом и, как следствие, с дивидендами.

Выводы.

ВТБ – это государственный банк. №2 по активам в РФ.

Финансовые результаты за 2023 рекордные. Правда, 4Q 23 – худший в 2023 году.

У ВТБ проблемы с капиталом. Поэтому банк вынужден пользоваться регуляторными послаблениями ЦБ. Для повышения капитала в этом году были проведены доп эмиссии.

Кредитный портфель вырос на 20%, а средства клиентов на 19%. Из-за активного роста кредитного портфеля, несмотря на хорошую ЧП, капитал остается на низком уровне.

Дивиденды не платятся 2,5 года. Возврат скорее всего будет в 2025. Планируют выплатить 80 млрд (около 7% доходности).

Банк прогнозирует прибыль в 2024 году на уровне 2023 года. А в течение 3 лет, планируется рост ЧП в 1,5 раза.

По мультипликаторам компания стоит дёшево. Если ВТБ сможет реализовать стратегию 2026 (пока не очень понятно за счёт чего), то очевидно, котировки будут значительно выше. Но основной драйвер связан с возобновлением дивидендов и их размером.

Мои сделки.

Покупка акций ВТБ – это спорная идея. Уже было много неприятных историй, начиная с момента IPO. Достаточно посмотреть на график цены акции, на котором виден многолетний даунтренд. Для консервативных инвесторов лучше выбирать Сбербанк.

Я обычно покупаю акции ВТБ спекулятивно. После фиксации прибыли, в конце 2021 года я начал заново формировать позицию по ВТБ. Текущая средняя около 0,029₽. Просадка по позиции 20%. Правда, можно сказать, что я ее уже отбил, т.к. дважды использовал акции в целях налоговой оптимизации. И сейчас брокер отображает прибыль по этой позиции 40%.

О компании.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ — №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала в 2022 году от геополитического кризиса. Основная причина – это то, что компания занимала лидирующие позиции в обслуживании внешнеторгового бизнеса. В 2022 г. были введены санкции со стороны США, ЕС, Великобритании, Канады, Австралии. Банк отключили от системы SWIFT. Были заморожены активы ВТБ в Великобритании, Японии и Сингапуре. Также из-за санкций были выведены из периметра группы «ВТБ капитал» и «ВТБ Европа». В итоге, ВТБ в 2022 показал рекордный убыток 668 млрд ₽.

В конце 2022 – начале 2023г. к Группе ВТБ были присоединены банки «Открытие» и РНКБ (Российский Национальный Коммерческий Банк).

Текущая цена акций.

На данный момент акции приближаются к нижней границе своего восходящего канала, сформированного после окончания частичной мобилизации с октября 2022 года.

Финансовые результаты.

Результаты за 2023 год:

Чистый процентный доход (ЧПД) 761 млрд (рост в 2,5 раза г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистый комиссионный доход (ЧКД) 217 млрд (рост в 1,5 раза г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 127 млрд (а в 2022г был убыток 500 млрд).

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 1105 млрд (а в 2022г был убыток 54 млрд).

Административно-управленческие расходы 400 млрд (+41% г/г). Отношение расходов к доходам 36%, что отражает неплохую эффективность банка.

Расходы на создание резервов 187 млрд (-64% г/г).

Чистая прибыль (ЧП) 420 млрд (а в 2022г убыток 674 млрд).

ВТБ пересмотрел убыток 2022 года на 9% в большую сторону с 612 млрд до 668 млрд. Это был рекордный убыток, но в 2023 банк смог показать рекордную ЧП 432 млрд. Её удалось достичь благодаря росту кредитования, вызванному запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Большой вклад в ЧП внесли ПД. В том числе 35,4 млрд – разовый бумажный эффект от приобретения РНКБ. И 133 млрд – это доход от операций с валютами (удачная стратегия хэджирования).

Кстати, в 3Q и 4Q 2023 хэджирование было убыточным, в итоге ПД стали отрицательными. Также в 4Q было снижение ЧПД и ЧКД. Это эффект от высокой ключевой ставки ЦБ и ужесточения условий по льготной ипотеке.

Кроме падения доходов 4Q 23, у ВТБ наблюдается опережающий рост операционных расходов (зарплаты, офисы и т.п.). В итоге, ЧП в 4Q 23 оказалась самой низкой в 2023 году: 56 млрд (-35% кв/кв).

Баланс.

Результаты за 2023г:

Суммарные активы 29,4 трлн (+20%). Большую их часть составляют кредиты. Кредиты и авансы клиентам выросли на +21,7% с начала года.

Суммарные обязательства 27,2 трлн (+18% г/г). Из них 22,3 трлн (+20%) – это средства клиентов.

Собственные средства 2,1 трлн (+48%).

Кредитный портфель 21 трлн (+20% г/г). Средства клиентов 22,3 трлн (+19% г/г). Это показывает бурный рост бизнеса.

Достаточность капитала.

Справка: нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспосбоности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы. У ВТБ это 7,3%, что очень мало, для сравнения у Сбера 12,5%.

Нормативы достаточности капитала Банка находятся на уровнях, слегка превышающих регуляторные минимумы:

Н1.0 (общий) 9,9% (минимально допустимое значение — 8%),

Н1.1 (базовый) 5,9% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 8,39% (минимально допустимое значение — 6%).

В 2023 году были проведены две доп. эмиссий на 149 млрд и 94 млрд. Это размыло долю миноритариев, но увеличило капитал.

Укрепить капитал также помогло:

Получение чистой прибыли и ее капитализация;

Невыплата купонов по бессрочным субординированным облигациям и дивидендам по акциям;

Применение послаблений ЦБ.

С 2024 г. в течение 5 лет будут постепенно восстанавливаться базельские надбавки 2,5% (а для системно значимых кредитных организаций 3,5%).

Дивиденды.

Исторически дивиденды у ВТБ были невысокие.

С 2021 дивиденды приостановлены. И менеджмент ВТБ заявляет, что возврат к выплатам возможен после восстановления утраченного в 2022 году капитала.

По будущим дивидендам поступает разная информация:

Акционеров ориентируют на то, что в 2026 году будут выплачены дивиденды за 2025 год.

Но 01.03.24 Костин заявил, что «если результаты окажутся лучше бизнес-плана, выплата дивидендов возможна и по итогам 2024 года». Также он ранее говорил, что считает правильным выплату 50% от чистой прибыли.

22.12.23 первый зампред банка Дмитрий Пьянов сообщил, что в 2026 году за 2025 год ВТБ сможет выплатить до 80 млрд дивидендов. В этом случае дивидендная доходность будет около 7%.

Перспективы и риски.

ВТБ представил стратегию 2024-2026:

ЧП 2024 = 435 млрд (+0,7% г/г). А в 2026 на должна достигнуть 650 млрд.

Чистая процентная маржа (разность ставок по кредитам и вкладам) планируется рост до 3,6%. Это позитивно, но у Сбера 5,5%.

Достаточность базового капитала по нормативу Н20.0 будет расти с 9,4% (при минимуме с 8,25%) до 10,6% (при минимуме 9,5%) в 2026 г.

Ещё ВТБ разработал четыре стратегии работы с заблокированными из-за санкционных ограничений активами, которые могут принести ему дополнительно порядка 100 млрд чистой прибыли в 2024 году, заявил журналистам первый зампред банка Дмитрий Пьянов.

05.02.24 ВТБ после годового перерыва возобновил выплату купонов по своим субординированным облигациям. На эти меры будет уходить более 40 млрд в год.

Главная проблема ВТБ – это низкий капитал, из-за этого пока не понятно, когда точно возобновят дивиденды, кроме того не исключены новые доп эмиссии в будущем. Правда, Костин сказал, что ВТБ не закладывает привлечение капитала на рынке в ближайшие 3 года, будет использовать прибыль. Кроме того, согласно стратеги должна расти достаточность базового капитала. Но при этом, вероятно, что дивидендные выплаты будут невысокими.

Кроме низкой капитализации, текущие риски связаны с действиями регулятора. В частности, в 2023 году ЦБ повысил ставку до 16%. Это должно сказаться на замедлении кредитования и снижении прибыльности банков. Правда, у ВТБ около 75% корпоративного портфеля составляют кредиты с плавающими ставками. Но Костин заявлял, что «на фоне повышения ставки придется ужаться, это скажется на прибыльности и капитале».

Также можно отметить, что ВТБ планирует в 2024 году обратный сплит с коэффициентом 5000 к 1, укрупнив номинал акций с 1 копейки до 50₽.

Мультипликаторы.

По мультипликаторам компания оценена дёшево:

Текущая цена акции = 0,0236 ₽

Капитализация = 1,144 трлн ₽

P/E = 2,7; P/B = 0,5

ROE = 20%, ROA = 1%

Относительно банков, которые уже отчитались за 2023 год, ВТБ также стоит дешевле. В первую очередь, это объясняется проблемами с капиталом и, как следствие, с дивидендами.

Выводы.

ВТБ – это государственный банк. №2 по активам в РФ.

Финансовые результаты за 2023 рекордные. Правда, 4Q 23 – худший в 2023 году.

У ВТБ проблемы с капиталом. Поэтому банк вынужден пользоваться регуляторными послаблениями ЦБ. Для повышения капитала в этом году были проведены доп эмиссии.

Кредитный портфель вырос на 20%, а средства клиентов на 19%. Из-за активного роста кредитного портфеля, несмотря на хорошую ЧП, капитал остается на низком уровне.

Дивиденды не платятся 2,5 года. Возврат скорее всего будет в 2025. Планируют выплатить 80 млрд (около 7% доходности).

Банк прогнозирует прибыль в 2024 году на уровне 2023 года. А в течение 3 лет, планируется рост ЧП в 1,5 раза.

По мультипликаторам компания стоит дёшево. Если ВТБ сможет реализовать стратегию 2026 (пока не очень понятно за счёт чего), то очевидно, котировки будут значительно выше. Но основной драйвер связан с возобновлением дивидендов и их размером.

Мои сделки.

Покупка акций ВТБ – это спорная идея. Уже было много неприятных историй, начиная с момента IPO. Достаточно посмотреть на график цены акции, на котором виден многолетний даунтренд. Для консервативных инвесторов лучше выбирать Сбербанк.

Я обычно покупаю акции ВТБ спекулятивно. После фиксации прибыли, в конце 2021 года я начал заново формировать позицию по ВТБ. Текущая средняя около 0,029₽. Просадка по позиции 20%. Правда, можно сказать, что я ее уже отбил, т.к. дважды использовал акции в целях налоговой оптимизации. И сейчас брокер отображает прибыль по этой позиции 40%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба