29 марта 2024

Перевод статьи от Topdown Charts

Представляем вашему вниманию обновление статьи "12 графиков, за которыми нужно следить в 2024 году", поскольку мы приближаемся к концу квартала.

В первоначальной статье я рассказал о том, что, по моему мнению, является 12 наиболее важными графиками для глобальных инвесторов в мультиактивы в следующем году (и далее).

В этой статье я обновил эти 12 графиков и дал новые комментарии.

[Примечание: я включил оригинальные комментарии, сделанные в начале года, чтобы вы могли быстро сравнить то, что я думаю сейчас, с тем, что я говорил тогда].

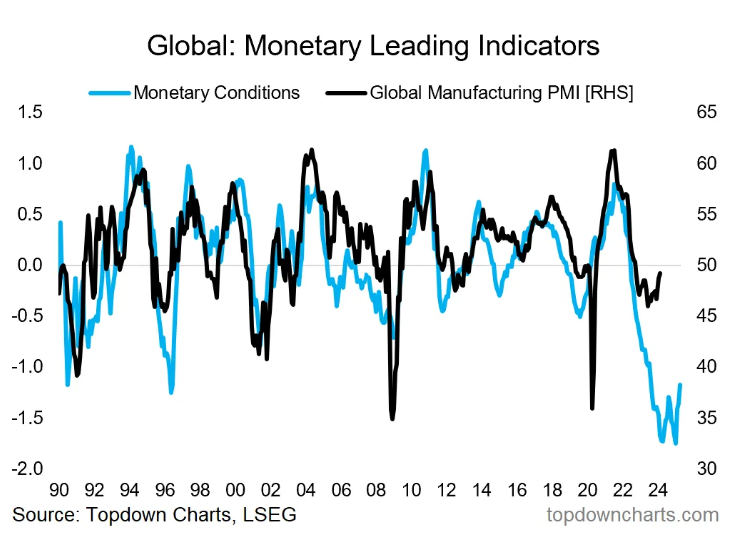

1. Монетарная стена: Ряд сбивающих с толку факторов (снижение расходов, фискальные стимулы, потребительские деньги, сильные услуги) пересилили препятствия ужесточения кредитно-денежной политики. Рецессии пока явно удается избежать, но встречные ветры остаются.

Разговоры о "мягких посадках", смешанных процессах, вибцессиях* и тому подобных вещах могут вскоре превратиться в рецессии, поскольку надвигающиеся сильные монетарные ветры повышают риск традиционной рецессии до 2024 года". Несколько сюрпризов в виде повышения цен и точек устойчивости позволили избежать риска рецессии в 2023 году, но, как часто говорят нам мотивационные и вдохновляющие ораторы: "если что-то еще не произошло с вами, это не значит, что этого не произойдет".

Монетарные условия и индекс деловой активности в обрабатывающей промышленности

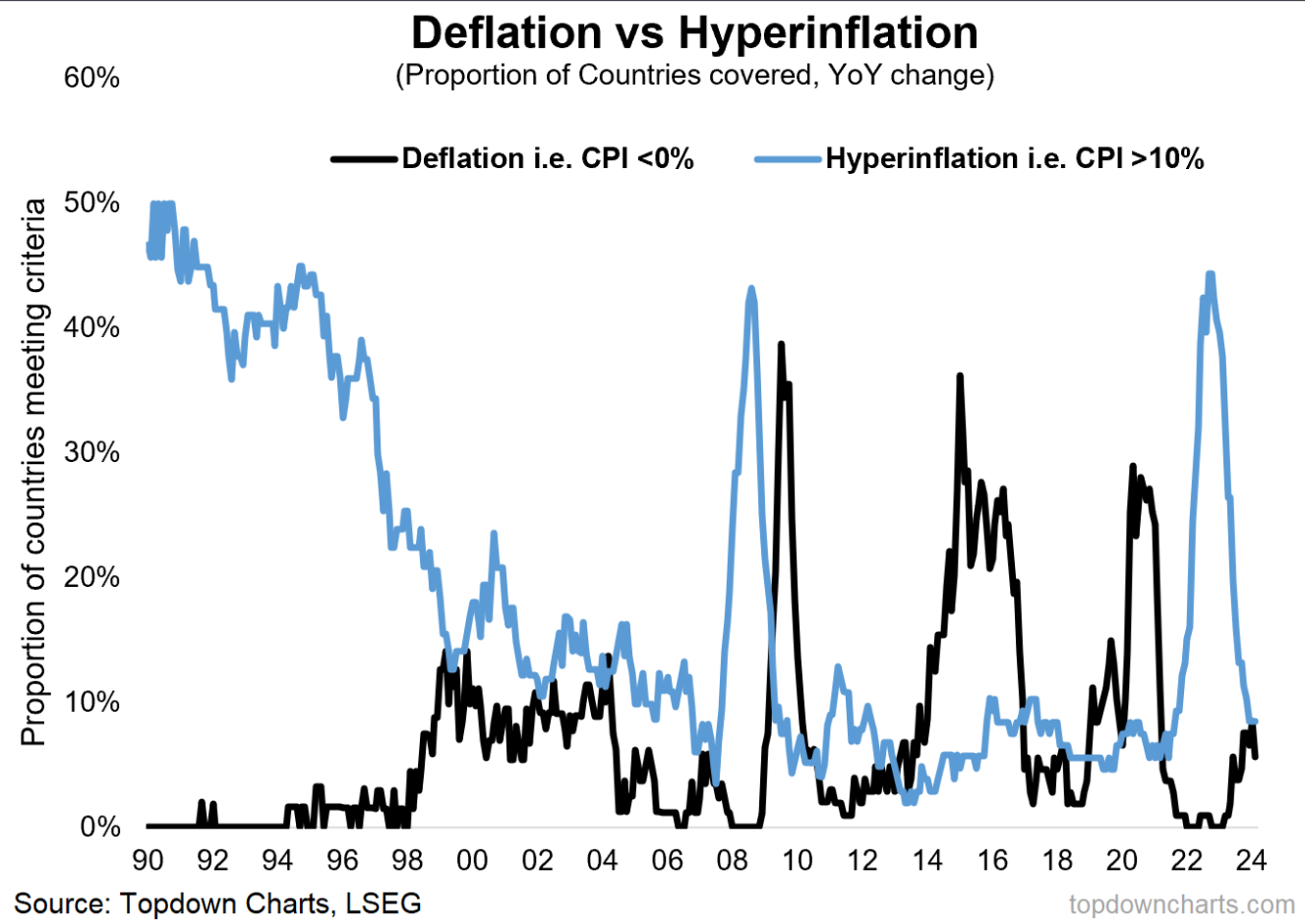

2. Рост дефляции: В мире участились случаи технической дефляции, но пока она выглядит сдержанной (знаменитые последние слова?).

"В дополнение к этому, наряду с многочисленными дезинфляционными факторами, влияние эффекта базы и снижение спроса повышает риск технической дефляции (т. е. отрицательного годового темпа изменения ИПЦ). И это не просто предчувствие, это уже происходит в отдельных частях мировой экономики. В начале прошлого года дефляция была немыслимым понятием, но сейчас, я думаю, все больше людей начинают рассматривать эту идею. Было бы почти поэтично, если бы дефляционный испуг последовал за инфляционным шоком и мемом "ставки выше и дольше"".

Доля стран с дефляцией и гиперинфляцией

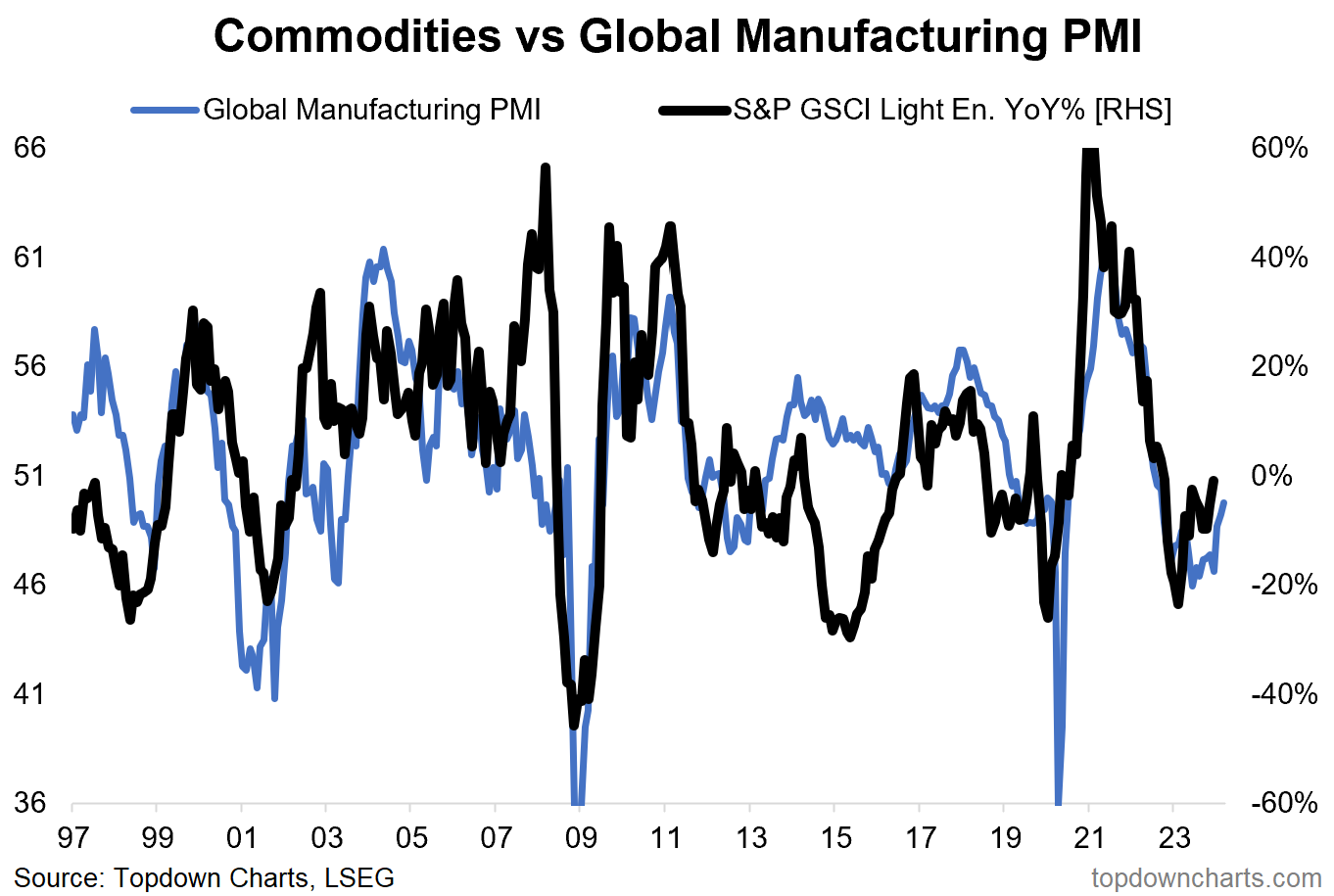

3. Риск возобновления: инфляция больше не является проблемой. Или нет? Риск возобновления инфляции растет (благодаря очевидному ускорению роста). Следите за сырьевыми товарами.

"Не стоит хеджировать предыдущие комментарии, но мы все еще не можем исключить риск возобновления инфляции. Если глобальный рост (особенно торговля и производство, которые находятся в состоянии рецессии) "не приземлится", это будет означать рост сырьевых товаров, нехватку производственных мощностей, инфляцию HFL".

Индекс деловой активности в обрабатывающей промышленности и индекс цен сырьевых товаров S&P GSCI

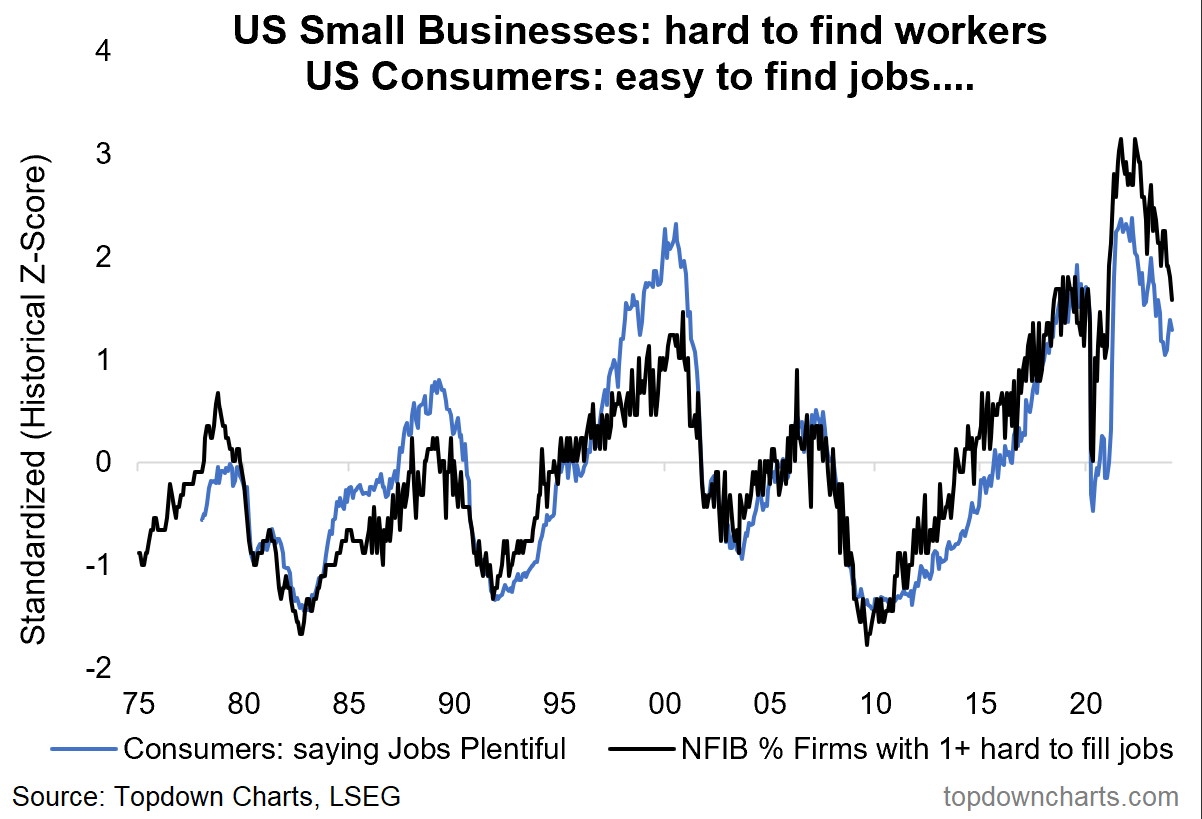

4. История может быстро измениться: Если вернуться к риску рецессии, то, когда речь идет о рынке труда, ситуация может измениться очень быстро. И хотя оба этих индикатора находятся на исторически сильных уровнях, они повернулись и движение импульса очевидно. Важный график для ФРС, которая сейчас уделяет гораздо больше внимания данным по рынку труда, чем по ИПЦ (при этом Пауэлл заявил, что ослабление рынка труда является ключевым триггером для снижения ставок).

"Но вернемся к понижательным рискам и предостережем от самоуспокоенности - в то время как рынки труда все еще узкие, потребители сильные, зарплаты растут... Обратите внимание на историю на этом графике. Рынок труда поднимается на пути вверх и рушится, когда ситуация меняется".

Потребители, которые говорят, что рабочих мест много и доля малых компаний NFIB % с 1+ трудно заполняемыми вакансиями

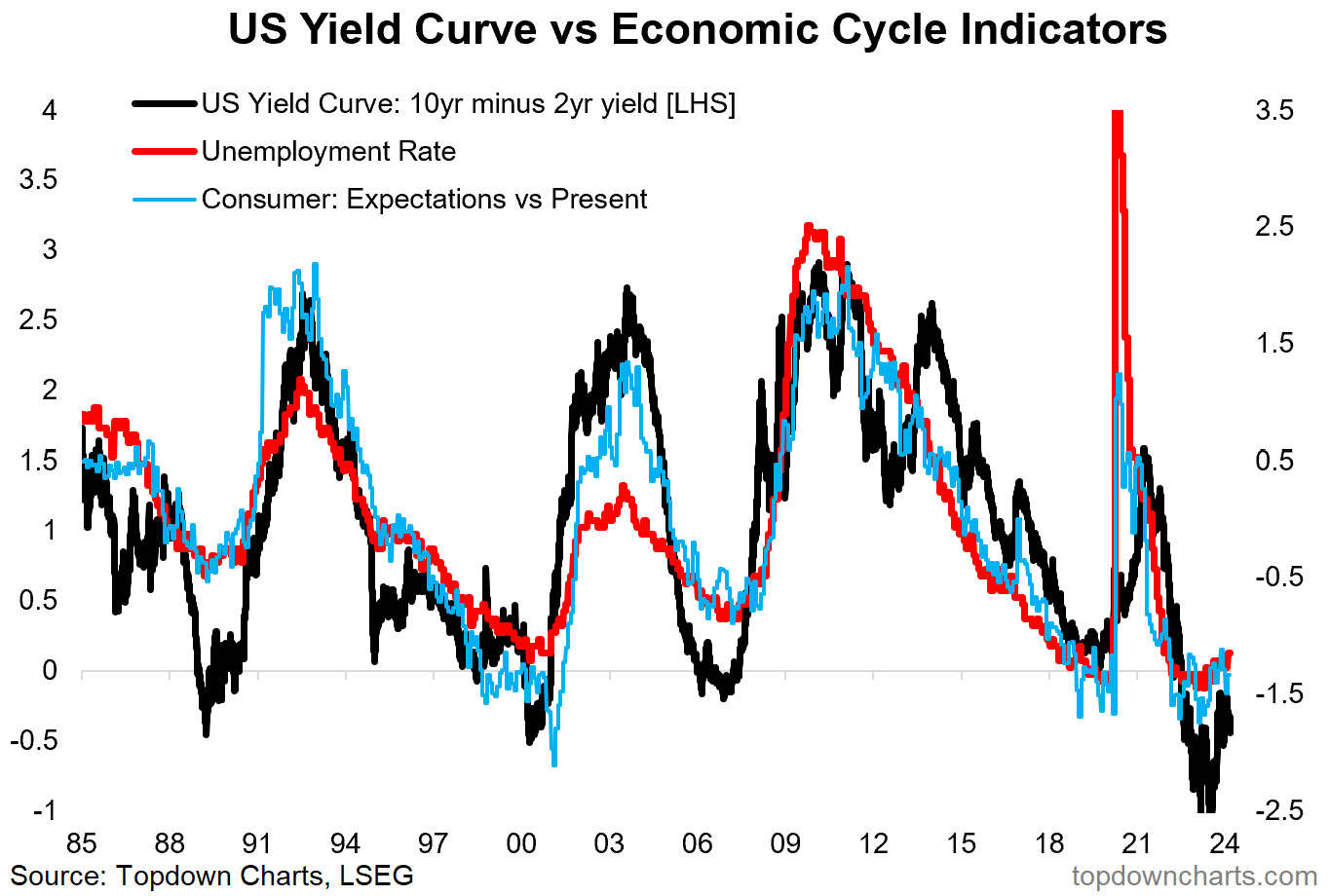

5. Кривая доходности: Когда дело доходит до кривой доходности, вас задевает не инверсия, а неинверсия - главное, за чем следует следить на этом графике рисковым людям, это увидеть, как все эти 3 линии поворачивают вверх (как индикатор приближающейся рецессии).

"Все эти 3 линии измеряют одно и то же - зрелость делового цикла (**и поворотные точки**). По всем трем показателям они говорят о том, что цикл затянулся и разворачивается".

Кривая доходности 2-10, безработица и ожидания против текущей оценки экономических условий потребителей

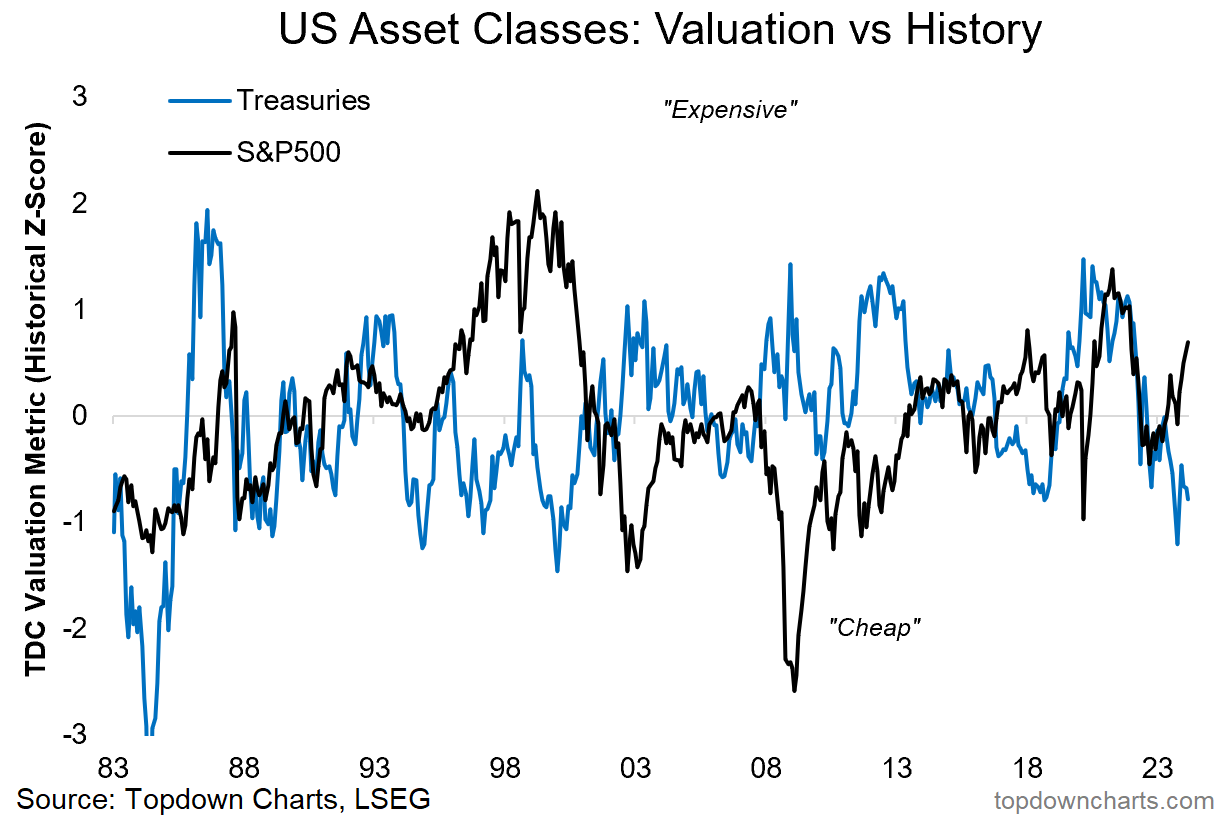

6. Сделка с облигациями: Облигации дешевы, акции дороги. Вполне возможно, что облигации будут дешеветь, а акции дорожать, но в среднесрочной/долгосрочной перспективе этот график говорит в пользу облигаций против акций (особенно когда/если в конце концов наступит рецессия). Ключевой график для специалистов по распределению активов.

"Несмотря на то, что с тех пор, как в октябре прошлого года доходность 10-летних казначейских облигаций США достигла 5%, ситуация сильно изменилась, оценки государственных облигаций все еще дешевы, а сценарий макроэкономического снижения риска, который я здесь описываю, является бычьим. Это не будет прямой линией, но облигации, вероятно, получат дальнейший рост в следующем году после одного из худших медвежьих рынков в новейшей истории.

Акции - это совсем другое дело..."

Оценка акций и облигаций относительно истории

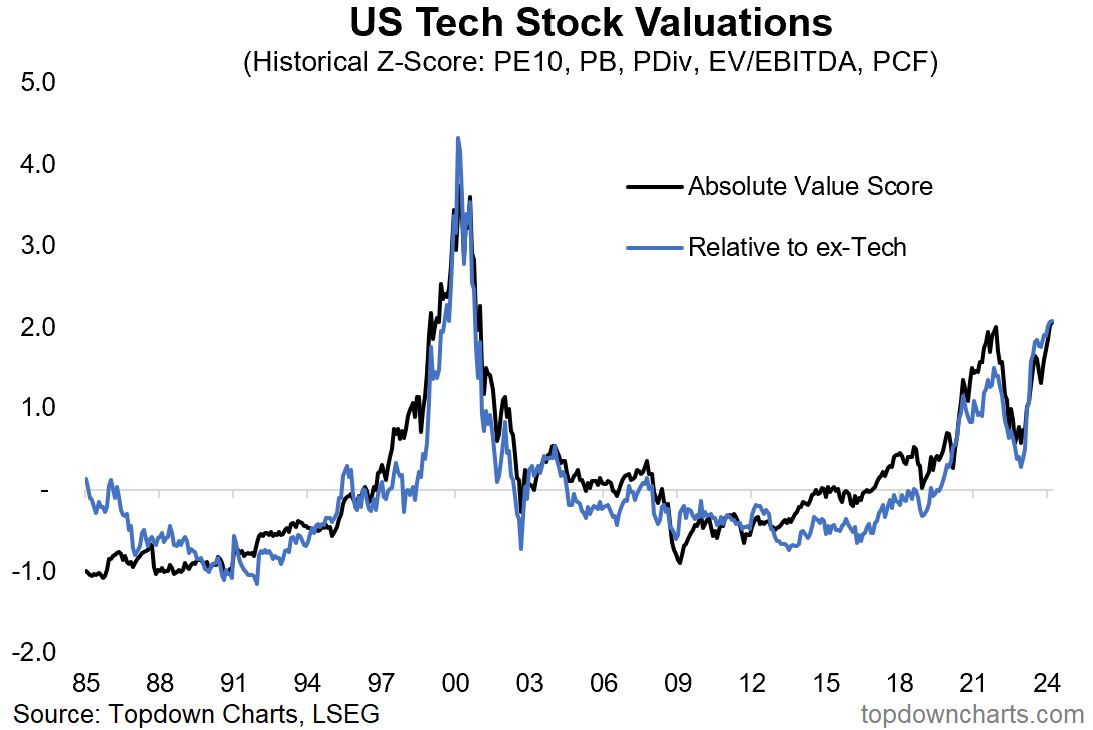

7. Совершенство технологий: Технологический сектор оценивается как совершенный - было бы самонадеянно утверждать обратное. Это говорит нам о скрытом риске в системе. Но это также говорит о том, насколько инвесторы уверены в технологиях. И, возможно, это *новая парадигма*. Может быть, совершенство роста доходов - это именно то, что мы получим (и это именно то, во что вам теперь нужно верить, чтобы быть покупателем при таких оценках).

"Оценки акций технологических компаний, хотя еще и не затмили высоту доткомов, вернулись к пиковым уровням 2021 года. Цены на технологические акции учитывают совершенный сценарий и не подвергаются испытаниям рецессией.

Действительно, сектор крупных технологических компаний начал свой большой взлет с 2009 года на волне первоначальной откровенной недооценки, преимущественно мягкой монетарной политики (включая эпоху ZIRP) и, что важно, длительного периода времени, когда не было рецессий (хотя и несколько близких промахов, и p.s. пандемия была благом и подарком для большинства в технологическом секторе: ускорение существующих тенденций, отсутствие реальных минусов и серьезные монетарные и фискальные попутные ветры).

Возможно, шумиха вокруг ИИ и экспоненциальное ускорение действительно позволят технологиям оправдать эти оценки, и, возможно, эти уровни станут новой нормой. Но если мы хотим мыслить категориями вероятности и управления рисками, то, вероятно, разумным подходом здесь будет держать одну ногу за дверью".

Относительные оценки крупных технологических компаний

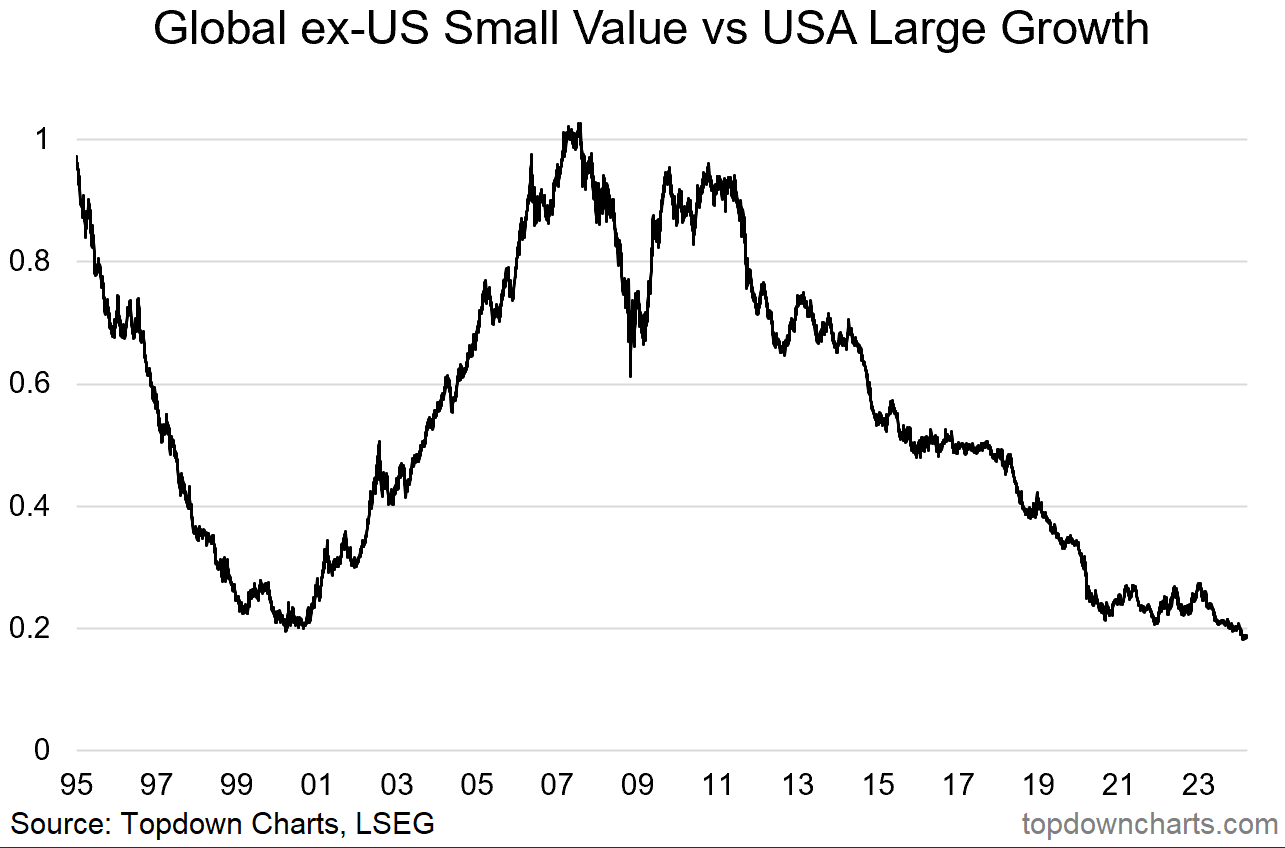

8. Лучшие и худшие: Если говорить о глобальных акциях, то в основном это американские крупные акции роста (big tech/Mag7/1-tech)... И все остальные. Хуже всего себя показали глобальные/стоимостные/малые акции - на этом графике видно, что худшие продолжают отставать от лучших: переломного момента пока нет. Король-долгожитель - технологический сектор

"Говоря об относительной стоимости, если посмотреть на обратную сторону большого технологического сектора (а именно на американские крупные акции роста), то лучшие возможности для относительной стоимости - это малые акции против больших, стоимость против роста и глобальные против американских - график ниже в основном объясняет почему (десятилетие с лишним относительного медвежьего рынка для всего, кроме крупных акций роста в технологическом секторе)."

Показатели малых акций стоимости не из США против крупных акций роста США

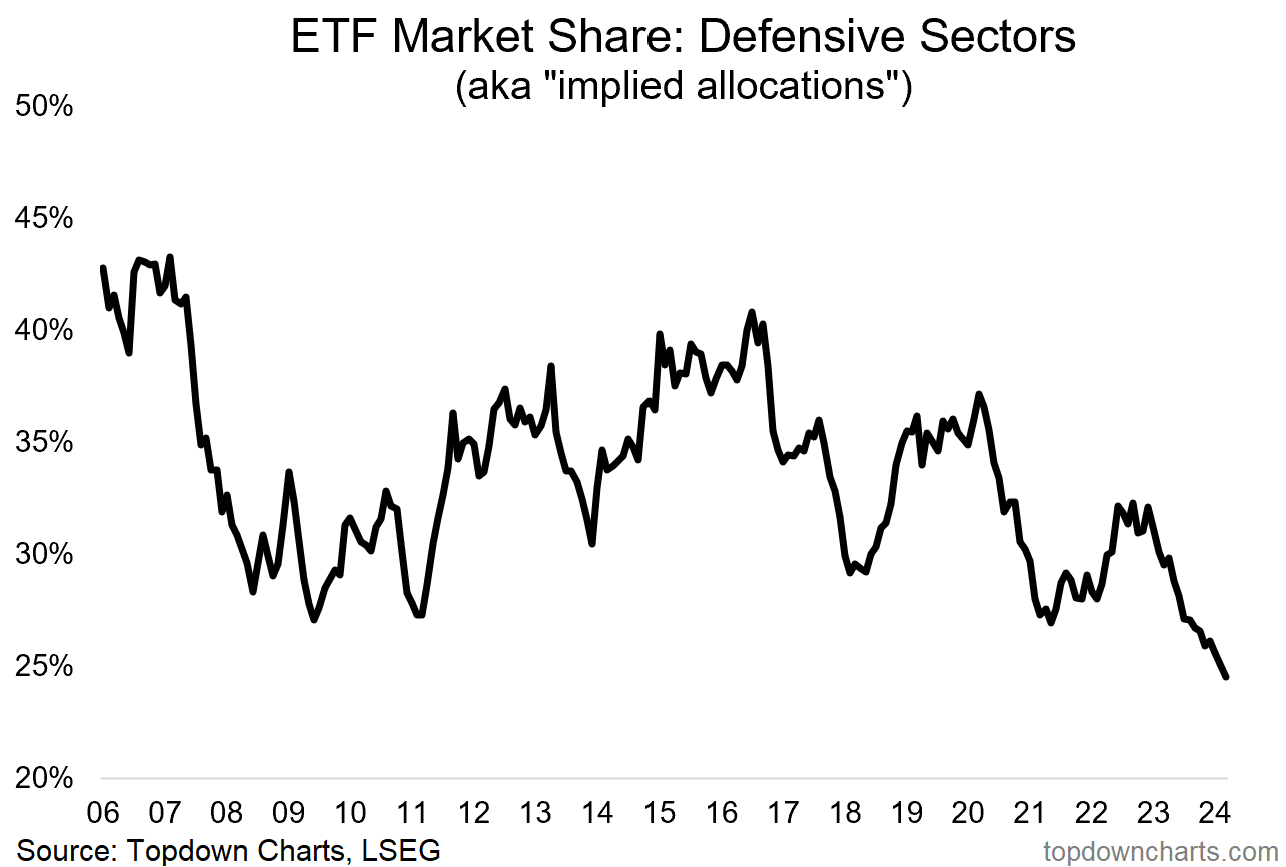

9. Защитные акции: в то время как акции рвутся вверх, а технологии торжествуют, защитные акции отстают - инвесторы теперь ненавидят защитные акции, а их распределение находится на рекордно низком уровне. Противоположный сигнал?

"Рекордный подъем акций (технологических) в прошлом году оставил позади старые скучные оборонительные сектора (здравоохранение, коммунальные услуги, товары ежедневного спроса). Поэтому доля инвесторов в оборонительных акциях упала до рекордных минимумов. Это сигнал - контр-трендовые инвесторы должны обратить внимание".

Доля капитализации ETF акций защитных секторов

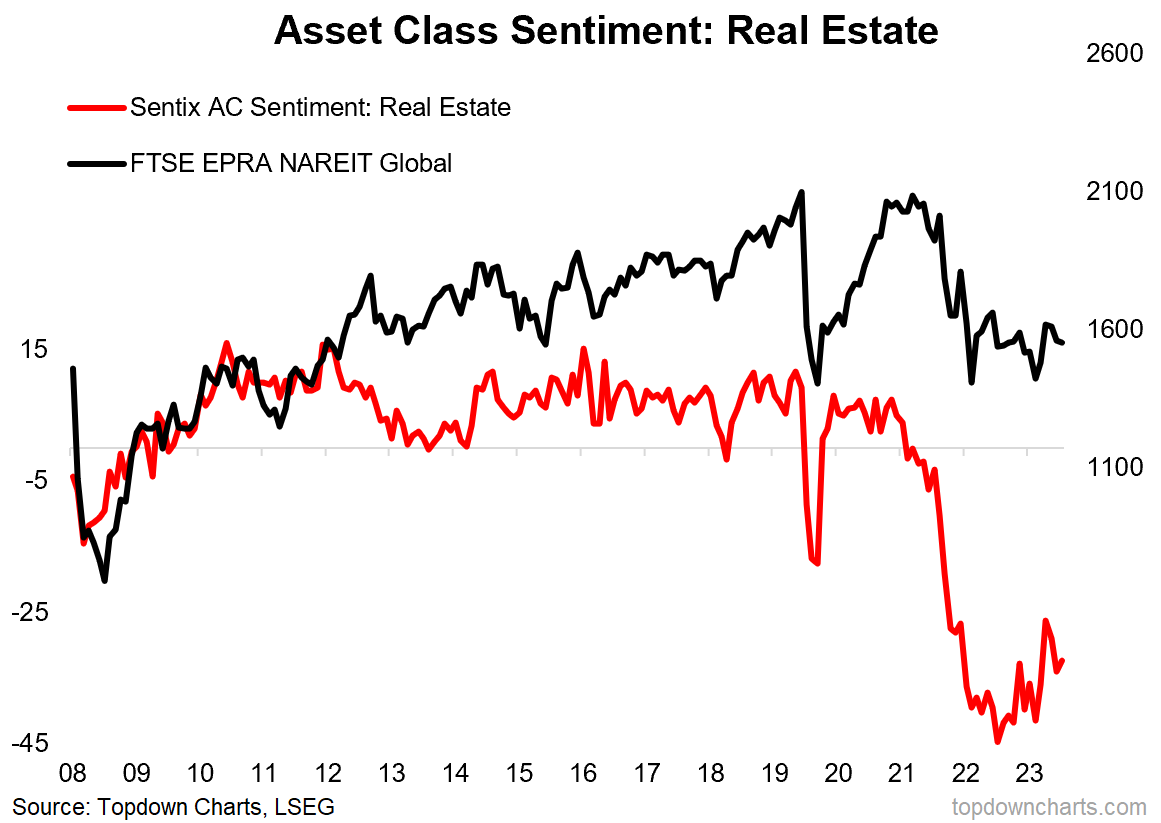

10. Реализм в сфере недвижимости: Инвесторы ненавидят недвижимость - настроения остаются крайне пессимистичными. Консенсус также по-прежнему рассматривает коммерческую недвижимость как основной источник риска падения и/или возможного кредитного шока. Риски реальны (повышение ставок, изменение условий работы на дому и т. д.), но заложены ли они уже в цены и сознание рынка?

"Здесь также есть сигнал. Инвесторы ненавидят недвижимость. Риски снижения ставок в мире растущих ставок (+работа на дому, циклические риски снижения, ужесточение кредитования и т. д.) хорошо понятны, инвесторы уже на борту. Это означает, что если с коммерческой недвижимостью все будет в порядке, то мнение многих может измениться, и, следовательно, можно будет говорить о повышении ставок (особенно если процентные ставки упадут)".

Рыночные настроения относительно недвижимости и индекс недвижимости FTENHE

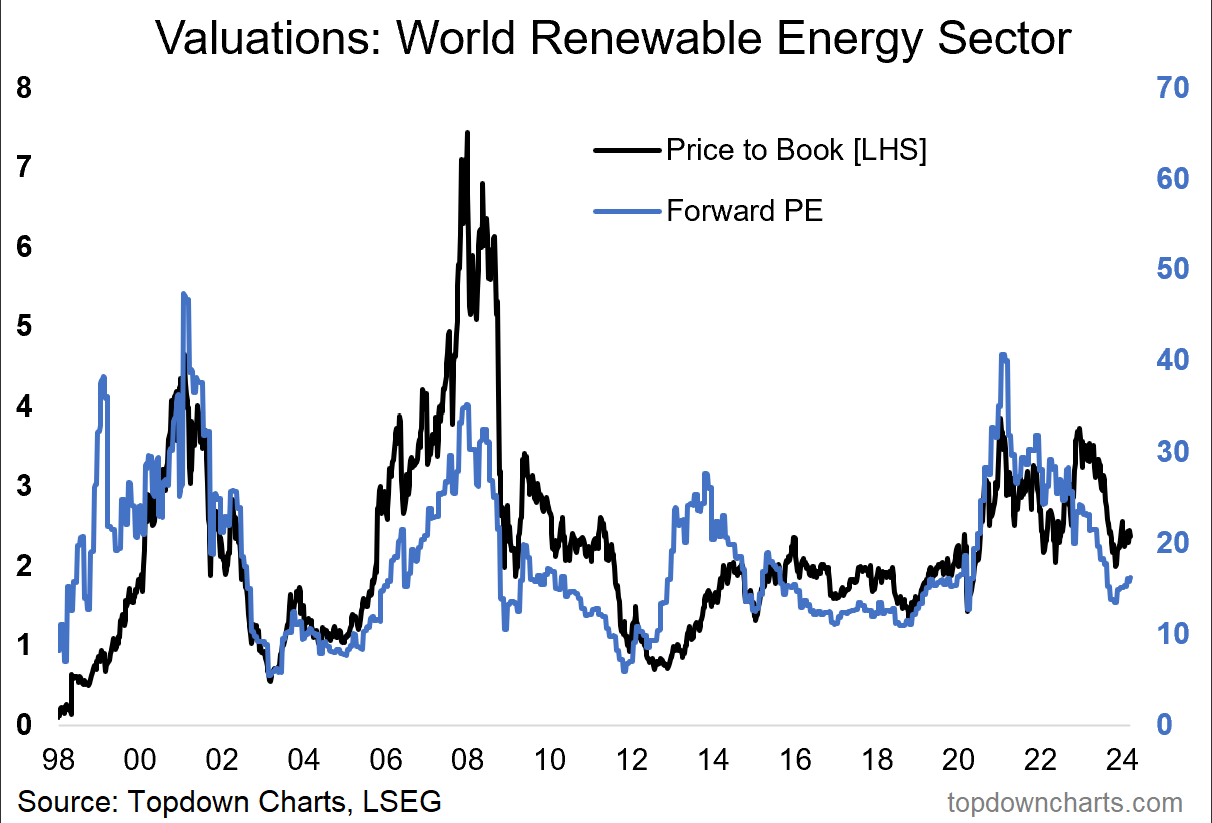

11. Возобновляемые источники энергии возобновляются: Даже на фоне подъема возобновляемой энергетики оценки остаются разумными - конечно, гораздо ниже, чем те, которые были достигнуты в последние годы (и неудивительно: некоторые ETF на чистую энергию упали на 60-80% с пика!!!). Глубокая ценность? Или ловушка ценности?

"Мы только что пережили еще один цикл "бум-пузырь" в возобновляемой энергетике. Начало положил устойчивый рост интереса к ESG-инвестициям, а затем пандемические меры стимулирования, наряду с кратковременным скачком цен на традиционные энергоносители. Но ужесточение кредитно-денежной политики, усталость от ESG и падение цен на сырьевые товары выпустили пар, сделав оценки сектора снова привлекательными".

Оценки fwd P/E, P/B акций сектора возобновляемой энергетики

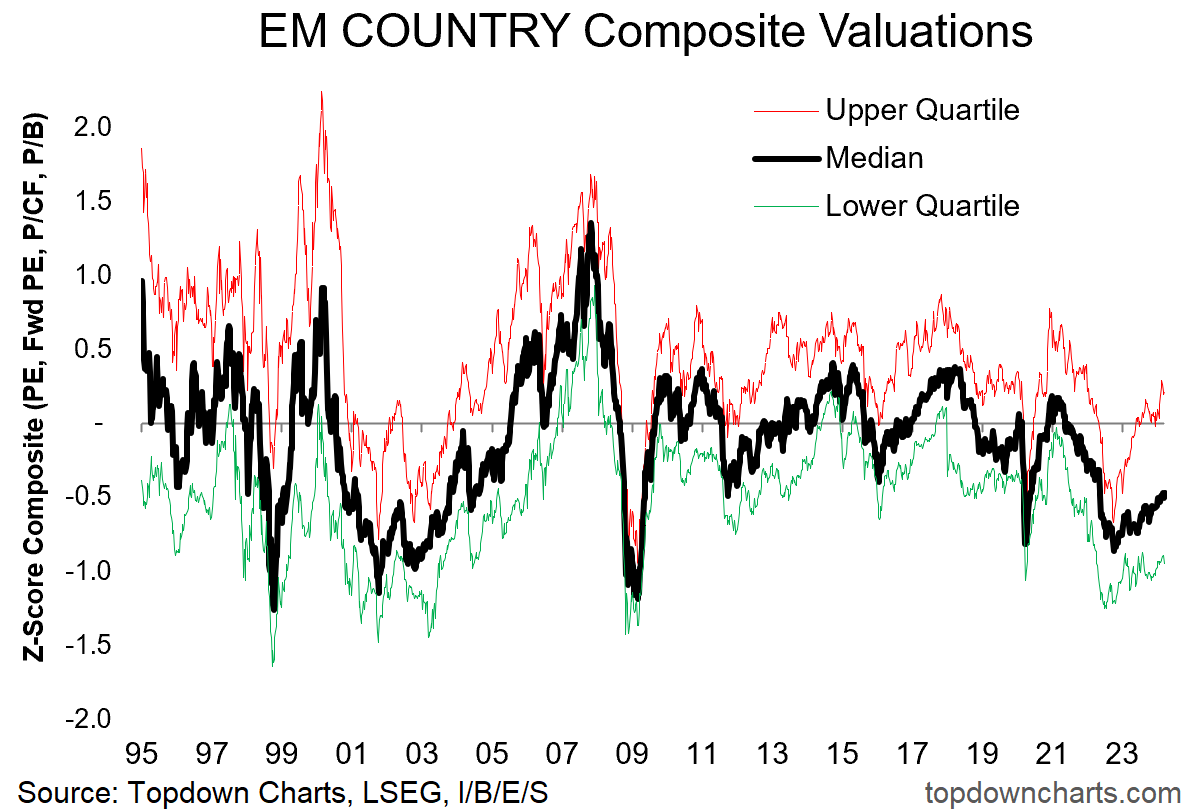

12. Снова развивающиеся рынки: Настроения на развивающихся рынках улучшаются, и ситуация действительно становится лучше (пик ФРС, поворот центральных банков развивающихся стран, ослабление рисковых настроений и ускорение глобального роста). При этом акции развивающихся стран по-прежнему дешевы.

"Это было любимое место каждого стратега в начале 2023 года. Естественно, люди будут скептически относиться к тому, что он снова появится в подобных публикациях, и, возможно, возникнет ощущение, что один раз укусил, второй раз пожалел. Но на этот раз все иначе. История стоимости все еще существует (особенно для Китая и латиноамериканских/неазиатских EM), однако теперь у нас также есть пик ставки по фондам ФРС (возможное смягчение в дальнейшем), пик доллара США, поворот центральных банков EM от повышения ставок к их снижению, затянувшийся пессимизм в отношении активов EM, а также многообещающие технические факторы, поскольку точка перегиба, похоже, уже наступила.

Так что, на мой взгляд, он определенно заслуживает места на графиках и тем для наблюдения в предстоящем году, поскольку многочисленные тренды и макроэкономические перекрестные течения придут к своему логическому завершению".

Совокупные оценки акций развивающихся рынков

Представляем вашему вниманию обновление статьи "12 графиков, за которыми нужно следить в 2024 году", поскольку мы приближаемся к концу квартала.

В первоначальной статье я рассказал о том, что, по моему мнению, является 12 наиболее важными графиками для глобальных инвесторов в мультиактивы в следующем году (и далее).

В этой статье я обновил эти 12 графиков и дал новые комментарии.

[Примечание: я включил оригинальные комментарии, сделанные в начале года, чтобы вы могли быстро сравнить то, что я думаю сейчас, с тем, что я говорил тогда].

1. Монетарная стена: Ряд сбивающих с толку факторов (снижение расходов, фискальные стимулы, потребительские деньги, сильные услуги) пересилили препятствия ужесточения кредитно-денежной политики. Рецессии пока явно удается избежать, но встречные ветры остаются.

Разговоры о "мягких посадках", смешанных процессах, вибцессиях* и тому подобных вещах могут вскоре превратиться в рецессии, поскольку надвигающиеся сильные монетарные ветры повышают риск традиционной рецессии до 2024 года". Несколько сюрпризов в виде повышения цен и точек устойчивости позволили избежать риска рецессии в 2023 году, но, как часто говорят нам мотивационные и вдохновляющие ораторы: "если что-то еще не произошло с вами, это не значит, что этого не произойдет".

Vibecession - Неологизм, обозначающий разрыв между экономикой страны и восприятием ее широкой общественностью, которое в основном пессимистично. Термин был введен Кайлой Скэнлон в информационном бюллетене за июнь 2022 года о взглядах американцев на свою экономику. Это сочетание слов "вибрации" и "рецессия".

- Прим. Holy Finance

- Прим. Holy Finance

Монетарные условия и индекс деловой активности в обрабатывающей промышленности

2. Рост дефляции: В мире участились случаи технической дефляции, но пока она выглядит сдержанной (знаменитые последние слова?).

"В дополнение к этому, наряду с многочисленными дезинфляционными факторами, влияние эффекта базы и снижение спроса повышает риск технической дефляции (т. е. отрицательного годового темпа изменения ИПЦ). И это не просто предчувствие, это уже происходит в отдельных частях мировой экономики. В начале прошлого года дефляция была немыслимым понятием, но сейчас, я думаю, все больше людей начинают рассматривать эту идею. Было бы почти поэтично, если бы дефляционный испуг последовал за инфляционным шоком и мемом "ставки выше и дольше"".

Доля стран с дефляцией и гиперинфляцией

3. Риск возобновления: инфляция больше не является проблемой. Или нет? Риск возобновления инфляции растет (благодаря очевидному ускорению роста). Следите за сырьевыми товарами.

"Не стоит хеджировать предыдущие комментарии, но мы все еще не можем исключить риск возобновления инфляции. Если глобальный рост (особенно торговля и производство, которые находятся в состоянии рецессии) "не приземлится", это будет означать рост сырьевых товаров, нехватку производственных мощностей, инфляцию HFL".

Индекс деловой активности в обрабатывающей промышленности и индекс цен сырьевых товаров S&P GSCI

4. История может быстро измениться: Если вернуться к риску рецессии, то, когда речь идет о рынке труда, ситуация может измениться очень быстро. И хотя оба этих индикатора находятся на исторически сильных уровнях, они повернулись и движение импульса очевидно. Важный график для ФРС, которая сейчас уделяет гораздо больше внимания данным по рынку труда, чем по ИПЦ (при этом Пауэлл заявил, что ослабление рынка труда является ключевым триггером для снижения ставок).

"Но вернемся к понижательным рискам и предостережем от самоуспокоенности - в то время как рынки труда все еще узкие, потребители сильные, зарплаты растут... Обратите внимание на историю на этом графике. Рынок труда поднимается на пути вверх и рушится, когда ситуация меняется".

Потребители, которые говорят, что рабочих мест много и доля малых компаний NFIB % с 1+ трудно заполняемыми вакансиями

5. Кривая доходности: Когда дело доходит до кривой доходности, вас задевает не инверсия, а неинверсия - главное, за чем следует следить на этом графике рисковым людям, это увидеть, как все эти 3 линии поворачивают вверх (как индикатор приближающейся рецессии).

"Все эти 3 линии измеряют одно и то же - зрелость делового цикла (**и поворотные точки**). По всем трем показателям они говорят о том, что цикл затянулся и разворачивается".

Кривая доходности 2-10, безработица и ожидания против текущей оценки экономических условий потребителей

6. Сделка с облигациями: Облигации дешевы, акции дороги. Вполне возможно, что облигации будут дешеветь, а акции дорожать, но в среднесрочной/долгосрочной перспективе этот график говорит в пользу облигаций против акций (особенно когда/если в конце концов наступит рецессия). Ключевой график для специалистов по распределению активов.

"Несмотря на то, что с тех пор, как в октябре прошлого года доходность 10-летних казначейских облигаций США достигла 5%, ситуация сильно изменилась, оценки государственных облигаций все еще дешевы, а сценарий макроэкономического снижения риска, который я здесь описываю, является бычьим. Это не будет прямой линией, но облигации, вероятно, получат дальнейший рост в следующем году после одного из худших медвежьих рынков в новейшей истории.

Акции - это совсем другое дело..."

Оценка акций и облигаций относительно истории

7. Совершенство технологий: Технологический сектор оценивается как совершенный - было бы самонадеянно утверждать обратное. Это говорит нам о скрытом риске в системе. Но это также говорит о том, насколько инвесторы уверены в технологиях. И, возможно, это *новая парадигма*. Может быть, совершенство роста доходов - это именно то, что мы получим (и это именно то, во что вам теперь нужно верить, чтобы быть покупателем при таких оценках).

"Оценки акций технологических компаний, хотя еще и не затмили высоту доткомов, вернулись к пиковым уровням 2021 года. Цены на технологические акции учитывают совершенный сценарий и не подвергаются испытаниям рецессией.

Действительно, сектор крупных технологических компаний начал свой большой взлет с 2009 года на волне первоначальной откровенной недооценки, преимущественно мягкой монетарной политики (включая эпоху ZIRP) и, что важно, длительного периода времени, когда не было рецессий (хотя и несколько близких промахов, и p.s. пандемия была благом и подарком для большинства в технологическом секторе: ускорение существующих тенденций, отсутствие реальных минусов и серьезные монетарные и фискальные попутные ветры).

Возможно, шумиха вокруг ИИ и экспоненциальное ускорение действительно позволят технологиям оправдать эти оценки, и, возможно, эти уровни станут новой нормой. Но если мы хотим мыслить категориями вероятности и управления рисками, то, вероятно, разумным подходом здесь будет держать одну ногу за дверью".

Относительные оценки крупных технологических компаний

8. Лучшие и худшие: Если говорить о глобальных акциях, то в основном это американские крупные акции роста (big tech/Mag7/1-tech)... И все остальные. Хуже всего себя показали глобальные/стоимостные/малые акции - на этом графике видно, что худшие продолжают отставать от лучших: переломного момента пока нет. Король-долгожитель - технологический сектор

"Говоря об относительной стоимости, если посмотреть на обратную сторону большого технологического сектора (а именно на американские крупные акции роста), то лучшие возможности для относительной стоимости - это малые акции против больших, стоимость против роста и глобальные против американских - график ниже в основном объясняет почему (десятилетие с лишним относительного медвежьего рынка для всего, кроме крупных акций роста в технологическом секторе)."

Показатели малых акций стоимости не из США против крупных акций роста США

9. Защитные акции: в то время как акции рвутся вверх, а технологии торжествуют, защитные акции отстают - инвесторы теперь ненавидят защитные акции, а их распределение находится на рекордно низком уровне. Противоположный сигнал?

"Рекордный подъем акций (технологических) в прошлом году оставил позади старые скучные оборонительные сектора (здравоохранение, коммунальные услуги, товары ежедневного спроса). Поэтому доля инвесторов в оборонительных акциях упала до рекордных минимумов. Это сигнал - контр-трендовые инвесторы должны обратить внимание".

Доля капитализации ETF акций защитных секторов

10. Реализм в сфере недвижимости: Инвесторы ненавидят недвижимость - настроения остаются крайне пессимистичными. Консенсус также по-прежнему рассматривает коммерческую недвижимость как основной источник риска падения и/или возможного кредитного шока. Риски реальны (повышение ставок, изменение условий работы на дому и т. д.), но заложены ли они уже в цены и сознание рынка?

"Здесь также есть сигнал. Инвесторы ненавидят недвижимость. Риски снижения ставок в мире растущих ставок (+работа на дому, циклические риски снижения, ужесточение кредитования и т. д.) хорошо понятны, инвесторы уже на борту. Это означает, что если с коммерческой недвижимостью все будет в порядке, то мнение многих может измениться, и, следовательно, можно будет говорить о повышении ставок (особенно если процентные ставки упадут)".

Рыночные настроения относительно недвижимости и индекс недвижимости FTENHE

11. Возобновляемые источники энергии возобновляются: Даже на фоне подъема возобновляемой энергетики оценки остаются разумными - конечно, гораздо ниже, чем те, которые были достигнуты в последние годы (и неудивительно: некоторые ETF на чистую энергию упали на 60-80% с пика!!!). Глубокая ценность? Или ловушка ценности?

"Мы только что пережили еще один цикл "бум-пузырь" в возобновляемой энергетике. Начало положил устойчивый рост интереса к ESG-инвестициям, а затем пандемические меры стимулирования, наряду с кратковременным скачком цен на традиционные энергоносители. Но ужесточение кредитно-денежной политики, усталость от ESG и падение цен на сырьевые товары выпустили пар, сделав оценки сектора снова привлекательными".

Оценки fwd P/E, P/B акций сектора возобновляемой энергетики

12. Снова развивающиеся рынки: Настроения на развивающихся рынках улучшаются, и ситуация действительно становится лучше (пик ФРС, поворот центральных банков развивающихся стран, ослабление рисковых настроений и ускорение глобального роста). При этом акции развивающихся стран по-прежнему дешевы.

"Это было любимое место каждого стратега в начале 2023 года. Естественно, люди будут скептически относиться к тому, что он снова появится в подобных публикациях, и, возможно, возникнет ощущение, что один раз укусил, второй раз пожалел. Но на этот раз все иначе. История стоимости все еще существует (особенно для Китая и латиноамериканских/неазиатских EM), однако теперь у нас также есть пик ставки по фондам ФРС (возможное смягчение в дальнейшем), пик доллара США, поворот центральных банков EM от повышения ставок к их снижению, затянувшийся пессимизм в отношении активов EM, а также многообещающие технические факторы, поскольку точка перегиба, похоже, уже наступила.

Так что, на мой взгляд, он определенно заслуживает места на графиках и тем для наблюдения в предстоящем году, поскольку многочисленные тренды и макроэкономические перекрестные течения придут к своему логическому завершению".

Совокупные оценки акций развивающихся рынков

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба