9 апреля 2024 Invest Era | Инарктика

Инарктика: лидер аквакультуры, увеличивает выручку на 70% в год, с долей рынка 19%. Выращивает лосося и форель в Баренцевом море и Карелии.

Отрасль – пищевая промышленность. Вертикально-интегрированный лидер отечественного рынка аквакультурного лосося, морской и озерной форели с долей около 19%. Выращивает рыбу на 10 фермах в Баренцевом море в Мурманской области и на 3 фермах на озере Сегозеро в Карелии. Самостоятельно доставляет продукцию в магазины и рестораны крупнейших городов страны.

#AQUA

Отчетность 📋

💰Выручка 15,6 b₽ (+70% г/г)

💰Чистая прибыль 6,9 b₽ (+60% г/г)

💰EPS 79,10 ₽ (+75% г/г)

Выручка по сегментам:

📍 Продажа лосося 12 b₽ (+67% г/г, 76,9% выручки)

📍 Продажа форели 3,2 b₽ (+68% г/г, 20,5% выручки)

📍 Продажа красной икры 55 m₽ (x4 г/г, 0,4% выручки)

📍 Продажа прочей продукции (водоросли) 337 m₽ (x3 г/г, 2,2% выручки)

📍 Биомасса рыбы в воде 34 тыс. т (-6% г/г)

📍 Реализация рыбы и икры 14,5 тыс. т (+46% г/г)

За H2 2023

📍 Коммерческие и управленческие расходы 1,5 b₽ (x2 г/г)

📍 Прибыль от переоценки биологических активов 3,1 b₽ (x20 г/г)

📍 Капитальные затраты 2,47 b₽ (+35% г/г)

📍 Процентные доходы 65 m₽ (+10% г/г)

📍 Процентные расходы 707 m₽ (+48% г/г)

📍 Прибыль от курсовых разниц 195 m₽ (+79% г/г)

📍 Скорр. EBITDA 6,6 b₽ (+40% г/г)

📍 Маржа валовой прибыли (до переоценки активов) 51,9% (-1,4 п.п. г/г)

📍 Маржа скорр. EBITDA 42,3% (-8,8 п.п. г/г)

📍 Маржа чистой прибыли 44,2% (-2,5 п.п. г/г)

📍 OCF 4,1 b₽ (год назад отток 2,1 b₽)

📍 FCF 1,6 b₽ (год назад отток 4 b₽)

📍 Биологические активы 29 b₽ (+41% г/г)

📍 Денежные средства и их эквиваленты 885 m₽ (x3 г/г)

📍 Долг 14,5 b₽ (+6% г/г)

📍 Выплатили дивиденды за Q2 и Q3 2023 в сумме 35 ₽ на акцию (+17% г/г)

📍 Количество акций в обращении – без изменений

📮Прогноз на 2024

Компания прогноз не представила.

Ключевые события

В ноябре 2023 привлекли 3 b₽, проведя SPO 3,3 млн акций из казначейского пакета, что позволило повысить free-float с 14% до 17%. Смолтовый завод в Кондопоге (Карелия) готов к открытию в 2024 году.

👉 Итоги

Как добились рекордных фин. показателей?

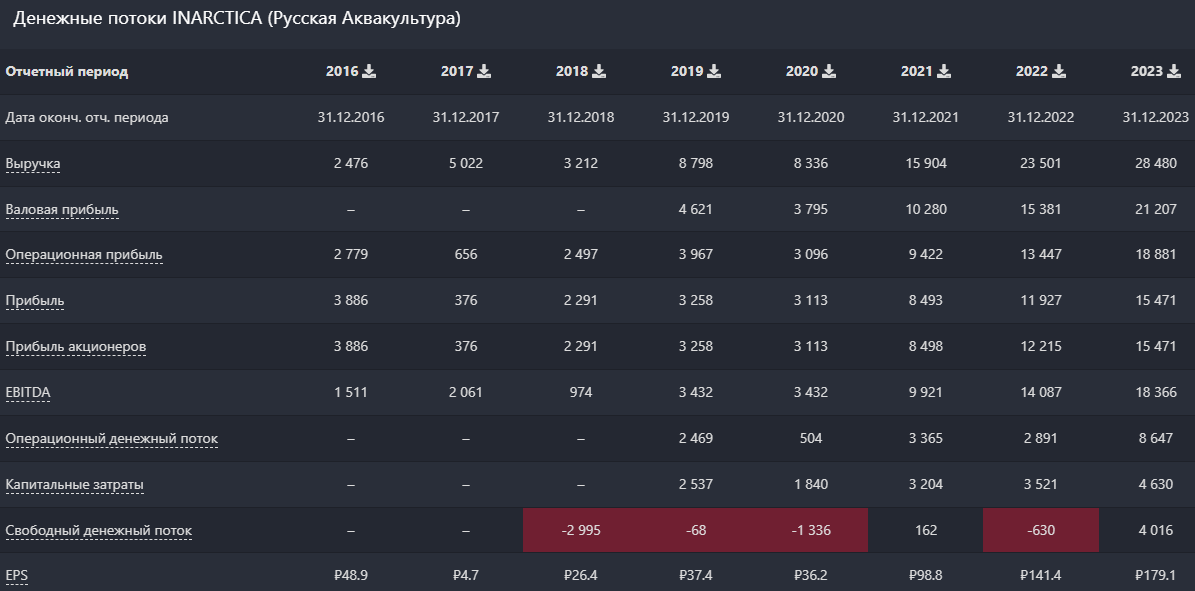

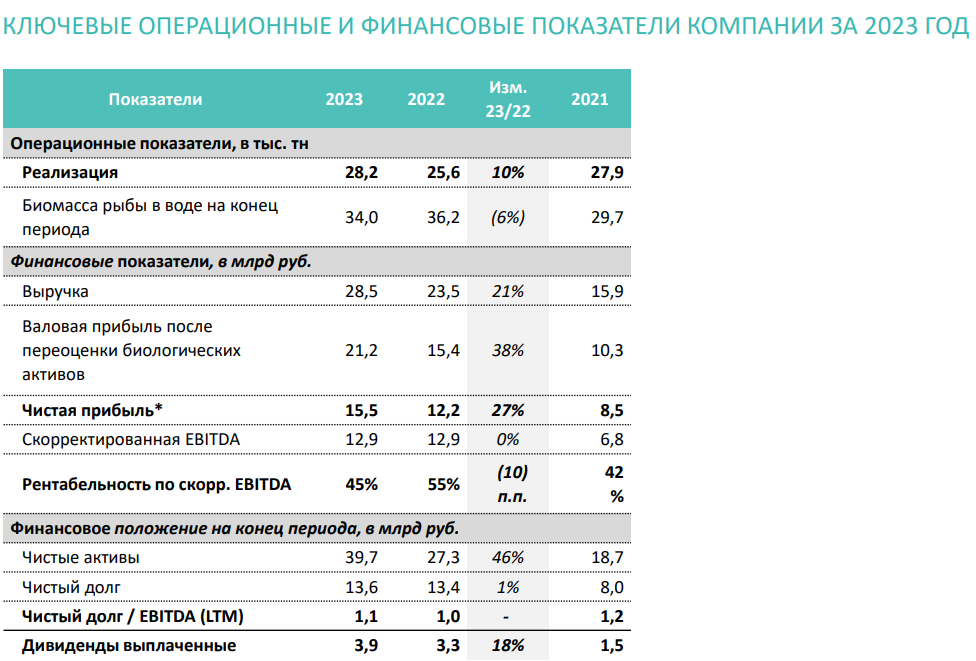

Хороший отчет, в том числе за счет переоценок активов. Бизнес имеет сезонный характер со смещением максимумов выручки и прибыли к концу года. После слабого H1 23 со снижением выручки завершили H2 23 с 70% ростом дохода, год – с 21% ростом вследствие увеличения средних цен на лососевые и объема продаж (на 46% за полугодие, на 10% – за год). Себестоимость по-прежнему растет двузначным темпом быстрее выручки – дорожают как материалы, используемые в выращивании рыбы (более половины мальков импортируется), так и амортизация активов, и расходы на оплату труда. Поэтому уже на валовом уровне маржа показывает снижение – за год с 58% до 52% до переоценки активов. Чистая прибыль зависит в том числе от переоценки биомассы, в основном крупноразмерной морской рыбы. По мере роста количества рыбы пересчитывают ее справедливую стоимость, что добавило 6,2 b₽ к ЧП за год. Без учета переоценки биоактивов чистая прибыль за 2023 составила 9,3 b₽ (-10% г/г). Данную статью сложно назвать разовой, так как как активы увеличиваются ежегодно, поэтому и переоценка будет все время положительной, но с разной динамикой. В этом плане есть сходство с Русагро, только у AGRO переоценка бывает и отрицательной из-за потерь урожая.

Благоприятствовали росту чистой прибыли и 376 m₽ курсовых разниц (некоторые подразделения AQUA выдают займы в норвежских кронах, есть кэш в валюте). Если сравнивать фин. показатели не с сильным в плане спроса 2022 годом, а с 2021, то видим 50-80% рост, что говорит о сохранении устойчивого тренда расширения деятельности.

Денежные потоки

Денежные потоки также рекордные, за год получили почти столько же, сколько за предыдущие 4 года. Кроме роста прибыли, на динамику OCF повлияло уменьшение выданных авансов поставщикам корма и малька. С учетом того, что компания старается как можно полнее обеспечить себя смолтом, ожидаем поступательного уменьшения затрат на приобретение мальков. На свободный денежный поток оказывают сдерживающее влияние капзатраты. Руководство ускоряет вертикальную интеграцию – в прошлом году приобрели 3 мальковых завода, в этом году запустят площадку в Карелии. Проектируют кормовой завод в Великом Новгороде, активная стройка которого запустится уже в этом году. Смолтовый завод в Карелии будут выводить на проектную мощность до конца 2025, поэтом ни в 2024, ни в 2025 капрасходы не снизятся. Из-за этого FCF вырастет более сдержанно, но останется положительным.

Баланс

Баланс неоднозначный, но не критичный. При капитализации 79 b₽ имеют 12 b₽ основных средств, 29 b₽ биоактивов, 14,5 b₽ долга и небольшой кэш в 885 m₽. Наличность выросла 3-кратно благодаря операционным успехам, наращиванию долга, 969 m₽ получили от продажи акций. Долг хоть и вырос, но в масштабах капитализации невелик. 26% – долгосрочные займы до 2031, остальное погасят в течение года. Более половины долга – с переменной ставкой, и FCF в этом году не хватит на 10 b₽ по погашению кредитов, поэтому будут делать новые займы. В частности, уже в марте разместили новый выпуск 3-летних бондов на 3 b₽, как раз накануне гашения предыдущего выпуска на 3 b₽. В целом, рост прибыли позволяет удерживать нагрузку на комфортном уровне, Net Debt/ EBITDA в конце 2023 составил 1,1.

Прогноз рынка лососевых в 2024

В денежном выражении рынок лососевых (97% выручки AQUA) исправно растет быстрее, чем объемы продаж в тоннах. За 2023 динамика +37%. Спрос на красную рыбу оказался устойчивым, и уже в 2023 рынок достиг рекорда продаж в рублях. Тем не менее, по объемам потребления лосося еще далеко до пика, который был до введения Россией в 2014 году продэмбарго, перекрывшего основной импорт рыбы из Норвегии и других скандинавских стран. В 2013 съедали около 180 тыс. т лосося, а максимальный после введения продэмбарго показатель был в 2021 году – 152 тыс. т. По крайней мере, еще год рынок может показать схожие с 2023 темпы роста, а дальше, скорее всего, начнется стабилизация, и цены в основном будут поддерживаться инфляцией вместе с зависимостью от курса доллара. Как известно, цены на рыбу на внутреннем рынке всегда подтягиваются под экспортные, напрямую зависящие от курса доллара, так как большая часть рыбопродукции экспортируется. Для AQUA это означает сохранение благоприятной конъюнктуры и высокую вероятность превзойти фин. показатели 2023 года.

Оценка и дивиденды

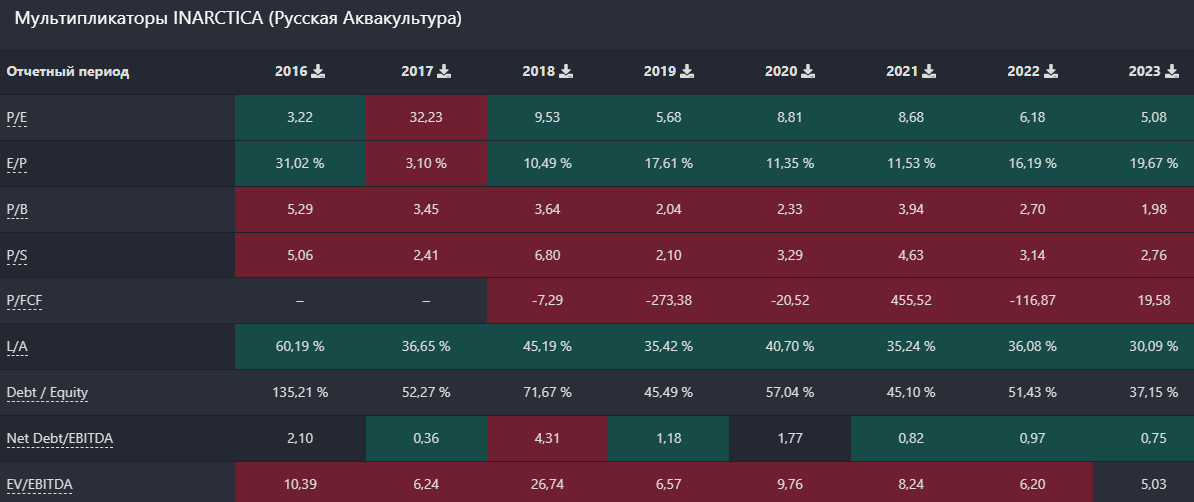

Если динамику выручки еще можно прогнозировать в диапазоне +10-20% г/г, то с прибылью сложнее. Тут, как и у Русагро, влияет переоценка и инвентаризация биоактивов. В 2023 потеряли 1,5 b₽ на внеплановой обработке рыбы от паразитов и еще 269 m₽ от севшего на мель судна. Про переоценку биомассы писали выше – будет положительной, но размер не спрогнозировать. Пока исходим из 10% роста ЧП до 17 b₽, что соответствует FWD P/E 2024 на уровне 4,6. Мультипликатор почти на 40% ниже среднеисторического (6,7) – существенная недооценка при нынешних темпах роста. Сравнивать с представителями пищепрома нет смысла ввиду специфики деятельности. Помимо роста фин. показателей, радует и отдача акционерам в виде дивидендов. За 9M 23 уже выплатили 45 ₽, суммарно за год дивиденд составит 60-70 ₽. Широта диапазона связана с разбросом ЧП, направляемой на прибыли. По див. политике идет 30-50% ЧП, но руководство не конкретизировало процент. Так как выплаты за 9M 23 составили даже меньше минимальных 30%, скорее всего, доведут долю до 30-35% и на этом пока остановятся. Итого див. доходность за 2023 может составить 7%, прогнозная на 2024 – 8%. Показатель чуть выше Черкизово, но AQUA – компания роста, успевает и в развитие вкладываться, и возврат акционерам делать.

Уверенные позиции бизнеса

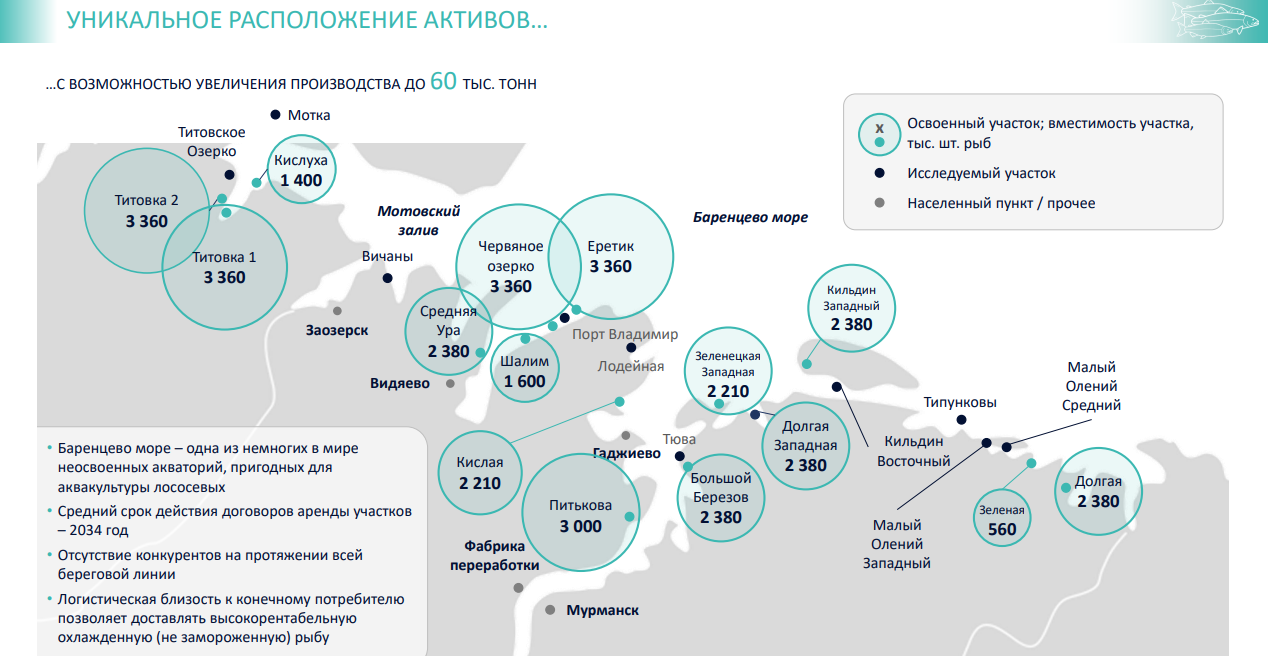

Инарктика по-прежнему лидер отечественного рынка аквакультурной красной рыбы. Восстановление спроса на лососевые на российском рынке позволило показать рекордные фин. показатели, а ставка на охлажденную продукцию – поддержать маржу на отличном уровне выше 40%. Стоит отметить, что рынок платит премию за продукцию AQUA именно вследствие способа ее подачи. Свежая рыба уже на 2-3 день доставляется в СПБ и Москву, а на 4-5 день – во все города-миллионники. Из крупных конкурентов-импортеров отметим Чили, поставляющую на 50-80% больше объемов Инарктики. Но чилийская рыба приезжает замороженная, что хуже с точки зрения потребительских свойств. Также российский аквакультурный лосось не конкурирует с диким лососем, массовый промысел которого ведется на Дальнем Востоке. Помимо прибыльного сегмента аквакультуры, ускоряется вертикальная интеграция, и в ближайшие годы вероятно исчезновение зависимости AQUA от импортных мальков и корма (в 2024 ожидают более 50% собственных мальков) – а это 2/3 себестоимости производства. Момент положителен для сохранения высокой двузначной рентабельности в условиях, когда рынок достигнет предельного спроса.

Прогноз

Компания нацелена на рост производства, видит потенциал удвоения объемов вылова, переходит на собственное сырье, заинтересована в развитии водорослевого сегмента (а это выход на рынок БАД, косметики и перспективы использования при изготовлении кормов). Параллельно с этим наращивает дивиденды и повышает привлекательность, увеличивая free-float (цель – попадание в индекс Мосбиржи). Основной риск – главный рынок сбыта движется к насыщению, темпы роста будут замедляться. Однако эти будущие риски с лихвой компенсируются низкой оценкой. Котировки после отчета за H1 23 застряли в боковике, в первую очередь из-за SPO. Сильный отчет за 2-е полугодие + анонс дивидендов дают возможность рассчитывать, как минимум, на отметки около 1000 рублей за акцию. Пока положение компании позволяет увеличивать прибыль по 15-20% ежегодно, долгосрочный потенциал в этой истории сохраняется.

Драйверы

Увеличение объемов производства

Повышение рентабельности за счет собственного сырья

Рост цен на рыбу

Низкая оценка

Риски

Насыщение внутреннего рынка

Активность импортеров рыбы

Биологические риски (заражение биомассы, влияние плохих погодных условий)

Точка входа (880 ₽)

Среднесрочный потенциал (1000 ₽)

Долгосрочный потенциал (1400 ₽)

Отрасль – пищевая промышленность. Вертикально-интегрированный лидер отечественного рынка аквакультурного лосося, морской и озерной форели с долей около 19%. Выращивает рыбу на 10 фермах в Баренцевом море в Мурманской области и на 3 фермах на озере Сегозеро в Карелии. Самостоятельно доставляет продукцию в магазины и рестораны крупнейших городов страны.

#AQUA

Отчетность 📋

💰Выручка 15,6 b₽ (+70% г/г)

💰Чистая прибыль 6,9 b₽ (+60% г/г)

💰EPS 79,10 ₽ (+75% г/г)

Выручка по сегментам:

📍 Продажа лосося 12 b₽ (+67% г/г, 76,9% выручки)

📍 Продажа форели 3,2 b₽ (+68% г/г, 20,5% выручки)

📍 Продажа красной икры 55 m₽ (x4 г/г, 0,4% выручки)

📍 Продажа прочей продукции (водоросли) 337 m₽ (x3 г/г, 2,2% выручки)

📍 Биомасса рыбы в воде 34 тыс. т (-6% г/г)

📍 Реализация рыбы и икры 14,5 тыс. т (+46% г/г)

За H2 2023

📍 Коммерческие и управленческие расходы 1,5 b₽ (x2 г/г)

📍 Прибыль от переоценки биологических активов 3,1 b₽ (x20 г/г)

📍 Капитальные затраты 2,47 b₽ (+35% г/г)

📍 Процентные доходы 65 m₽ (+10% г/г)

📍 Процентные расходы 707 m₽ (+48% г/г)

📍 Прибыль от курсовых разниц 195 m₽ (+79% г/г)

📍 Скорр. EBITDA 6,6 b₽ (+40% г/г)

📍 Маржа валовой прибыли (до переоценки активов) 51,9% (-1,4 п.п. г/г)

📍 Маржа скорр. EBITDA 42,3% (-8,8 п.п. г/г)

📍 Маржа чистой прибыли 44,2% (-2,5 п.п. г/г)

📍 OCF 4,1 b₽ (год назад отток 2,1 b₽)

📍 FCF 1,6 b₽ (год назад отток 4 b₽)

📍 Биологические активы 29 b₽ (+41% г/г)

📍 Денежные средства и их эквиваленты 885 m₽ (x3 г/г)

📍 Долг 14,5 b₽ (+6% г/г)

📍 Выплатили дивиденды за Q2 и Q3 2023 в сумме 35 ₽ на акцию (+17% г/г)

📍 Количество акций в обращении – без изменений

📮Прогноз на 2024

Компания прогноз не представила.

Ключевые события

В ноябре 2023 привлекли 3 b₽, проведя SPO 3,3 млн акций из казначейского пакета, что позволило повысить free-float с 14% до 17%. Смолтовый завод в Кондопоге (Карелия) готов к открытию в 2024 году.

👉 Итоги

Как добились рекордных фин. показателей?

Хороший отчет, в том числе за счет переоценок активов. Бизнес имеет сезонный характер со смещением максимумов выручки и прибыли к концу года. После слабого H1 23 со снижением выручки завершили H2 23 с 70% ростом дохода, год – с 21% ростом вследствие увеличения средних цен на лососевые и объема продаж (на 46% за полугодие, на 10% – за год). Себестоимость по-прежнему растет двузначным темпом быстрее выручки – дорожают как материалы, используемые в выращивании рыбы (более половины мальков импортируется), так и амортизация активов, и расходы на оплату труда. Поэтому уже на валовом уровне маржа показывает снижение – за год с 58% до 52% до переоценки активов. Чистая прибыль зависит в том числе от переоценки биомассы, в основном крупноразмерной морской рыбы. По мере роста количества рыбы пересчитывают ее справедливую стоимость, что добавило 6,2 b₽ к ЧП за год. Без учета переоценки биоактивов чистая прибыль за 2023 составила 9,3 b₽ (-10% г/г). Данную статью сложно назвать разовой, так как как активы увеличиваются ежегодно, поэтому и переоценка будет все время положительной, но с разной динамикой. В этом плане есть сходство с Русагро, только у AGRO переоценка бывает и отрицательной из-за потерь урожая.

Благоприятствовали росту чистой прибыли и 376 m₽ курсовых разниц (некоторые подразделения AQUA выдают займы в норвежских кронах, есть кэш в валюте). Если сравнивать фин. показатели не с сильным в плане спроса 2022 годом, а с 2021, то видим 50-80% рост, что говорит о сохранении устойчивого тренда расширения деятельности.

Денежные потоки

Денежные потоки также рекордные, за год получили почти столько же, сколько за предыдущие 4 года. Кроме роста прибыли, на динамику OCF повлияло уменьшение выданных авансов поставщикам корма и малька. С учетом того, что компания старается как можно полнее обеспечить себя смолтом, ожидаем поступательного уменьшения затрат на приобретение мальков. На свободный денежный поток оказывают сдерживающее влияние капзатраты. Руководство ускоряет вертикальную интеграцию – в прошлом году приобрели 3 мальковых завода, в этом году запустят площадку в Карелии. Проектируют кормовой завод в Великом Новгороде, активная стройка которого запустится уже в этом году. Смолтовый завод в Карелии будут выводить на проектную мощность до конца 2025, поэтом ни в 2024, ни в 2025 капрасходы не снизятся. Из-за этого FCF вырастет более сдержанно, но останется положительным.

Баланс

Баланс неоднозначный, но не критичный. При капитализации 79 b₽ имеют 12 b₽ основных средств, 29 b₽ биоактивов, 14,5 b₽ долга и небольшой кэш в 885 m₽. Наличность выросла 3-кратно благодаря операционным успехам, наращиванию долга, 969 m₽ получили от продажи акций. Долг хоть и вырос, но в масштабах капитализации невелик. 26% – долгосрочные займы до 2031, остальное погасят в течение года. Более половины долга – с переменной ставкой, и FCF в этом году не хватит на 10 b₽ по погашению кредитов, поэтому будут делать новые займы. В частности, уже в марте разместили новый выпуск 3-летних бондов на 3 b₽, как раз накануне гашения предыдущего выпуска на 3 b₽. В целом, рост прибыли позволяет удерживать нагрузку на комфортном уровне, Net Debt/ EBITDA в конце 2023 составил 1,1.

Прогноз рынка лососевых в 2024

В денежном выражении рынок лососевых (97% выручки AQUA) исправно растет быстрее, чем объемы продаж в тоннах. За 2023 динамика +37%. Спрос на красную рыбу оказался устойчивым, и уже в 2023 рынок достиг рекорда продаж в рублях. Тем не менее, по объемам потребления лосося еще далеко до пика, который был до введения Россией в 2014 году продэмбарго, перекрывшего основной импорт рыбы из Норвегии и других скандинавских стран. В 2013 съедали около 180 тыс. т лосося, а максимальный после введения продэмбарго показатель был в 2021 году – 152 тыс. т. По крайней мере, еще год рынок может показать схожие с 2023 темпы роста, а дальше, скорее всего, начнется стабилизация, и цены в основном будут поддерживаться инфляцией вместе с зависимостью от курса доллара. Как известно, цены на рыбу на внутреннем рынке всегда подтягиваются под экспортные, напрямую зависящие от курса доллара, так как большая часть рыбопродукции экспортируется. Для AQUA это означает сохранение благоприятной конъюнктуры и высокую вероятность превзойти фин. показатели 2023 года.

Оценка и дивиденды

Если динамику выручки еще можно прогнозировать в диапазоне +10-20% г/г, то с прибылью сложнее. Тут, как и у Русагро, влияет переоценка и инвентаризация биоактивов. В 2023 потеряли 1,5 b₽ на внеплановой обработке рыбы от паразитов и еще 269 m₽ от севшего на мель судна. Про переоценку биомассы писали выше – будет положительной, но размер не спрогнозировать. Пока исходим из 10% роста ЧП до 17 b₽, что соответствует FWD P/E 2024 на уровне 4,6. Мультипликатор почти на 40% ниже среднеисторического (6,7) – существенная недооценка при нынешних темпах роста. Сравнивать с представителями пищепрома нет смысла ввиду специфики деятельности. Помимо роста фин. показателей, радует и отдача акционерам в виде дивидендов. За 9M 23 уже выплатили 45 ₽, суммарно за год дивиденд составит 60-70 ₽. Широта диапазона связана с разбросом ЧП, направляемой на прибыли. По див. политике идет 30-50% ЧП, но руководство не конкретизировало процент. Так как выплаты за 9M 23 составили даже меньше минимальных 30%, скорее всего, доведут долю до 30-35% и на этом пока остановятся. Итого див. доходность за 2023 может составить 7%, прогнозная на 2024 – 8%. Показатель чуть выше Черкизово, но AQUA – компания роста, успевает и в развитие вкладываться, и возврат акционерам делать.

Уверенные позиции бизнеса

Инарктика по-прежнему лидер отечественного рынка аквакультурной красной рыбы. Восстановление спроса на лососевые на российском рынке позволило показать рекордные фин. показатели, а ставка на охлажденную продукцию – поддержать маржу на отличном уровне выше 40%. Стоит отметить, что рынок платит премию за продукцию AQUA именно вследствие способа ее подачи. Свежая рыба уже на 2-3 день доставляется в СПБ и Москву, а на 4-5 день – во все города-миллионники. Из крупных конкурентов-импортеров отметим Чили, поставляющую на 50-80% больше объемов Инарктики. Но чилийская рыба приезжает замороженная, что хуже с точки зрения потребительских свойств. Также российский аквакультурный лосось не конкурирует с диким лососем, массовый промысел которого ведется на Дальнем Востоке. Помимо прибыльного сегмента аквакультуры, ускоряется вертикальная интеграция, и в ближайшие годы вероятно исчезновение зависимости AQUA от импортных мальков и корма (в 2024 ожидают более 50% собственных мальков) – а это 2/3 себестоимости производства. Момент положителен для сохранения высокой двузначной рентабельности в условиях, когда рынок достигнет предельного спроса.

Прогноз

Компания нацелена на рост производства, видит потенциал удвоения объемов вылова, переходит на собственное сырье, заинтересована в развитии водорослевого сегмента (а это выход на рынок БАД, косметики и перспективы использования при изготовлении кормов). Параллельно с этим наращивает дивиденды и повышает привлекательность, увеличивая free-float (цель – попадание в индекс Мосбиржи). Основной риск – главный рынок сбыта движется к насыщению, темпы роста будут замедляться. Однако эти будущие риски с лихвой компенсируются низкой оценкой. Котировки после отчета за H1 23 застряли в боковике, в первую очередь из-за SPO. Сильный отчет за 2-е полугодие + анонс дивидендов дают возможность рассчитывать, как минимум, на отметки около 1000 рублей за акцию. Пока положение компании позволяет увеличивать прибыль по 15-20% ежегодно, долгосрочный потенциал в этой истории сохраняется.

Драйверы

Увеличение объемов производства

Повышение рентабельности за счет собственного сырья

Рост цен на рыбу

Низкая оценка

Риски

Насыщение внутреннего рынка

Активность импортеров рыбы

Биологические риски (заражение биомассы, влияние плохих погодных условий)

Точка входа (880 ₽)

Среднесрочный потенциал (1000 ₽)

Долгосрочный потенциал (1400 ₽)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба