29 апреля 2024 Omega Global Кошкина Лика

Главным шоком уходящей недели стал ВВП США за 1 квартал в первом чтении.

Резкий рост инфляции при замедлении темпов роста экономики ниже долгосрочного тренда является самым негативным сценарием для ФРС, ибо рост инфляции требует повышения ставок, а замедление экономики требует стимулов путем снижения ставок.

Компромиссом в такой ситуации, как правило, является длительное удержание ставок на уровнях, ограничивающих рост экономики, что приводит к рецессии.

Рынок, получив отчет по ВВП США, испугался именно такого сценария: замедления экономики при росте инфляции.

Однако я думаю, что ситуация более тривиальная.

История всегда развивается по спирали, но редко повторяется в точности.

Результатом ужесточения политики ЦБ для снижения инфляции с очень высоких уровней всегда является рецессия.

В этом цикле повышение ставок ФРС было резким и сильным, но экономика устояла, этому факту сначала все удивлялись, а потом привыкли, и рецессия исчезла из главных страхов участников рынка, а зря.

Причиной длительного роста экономики США были 3 фактора: избыточные сбережения после пандемии, тяга к путешествиям/времяпровождению вне дома после пандемии с готовностью тратить на это деньги и хайп по технологической революции.

Эти три фактора приводили к готовности тратить деньги (в частности, на сектор услуг, которые дает наибольшее количество рабочих мест и самый устойчивый рост инфляции), а сбережения и рост акций давал людям доход.

Но все когда-нибудь заканчивается.

На фондовом рынке США растут считанные акции, даже сектор ИИ уже растет избирательно (а демпинг по чипам ИИ ещё не начался), такая ситуация часто происходит в периоды пузыря перед обвалом.

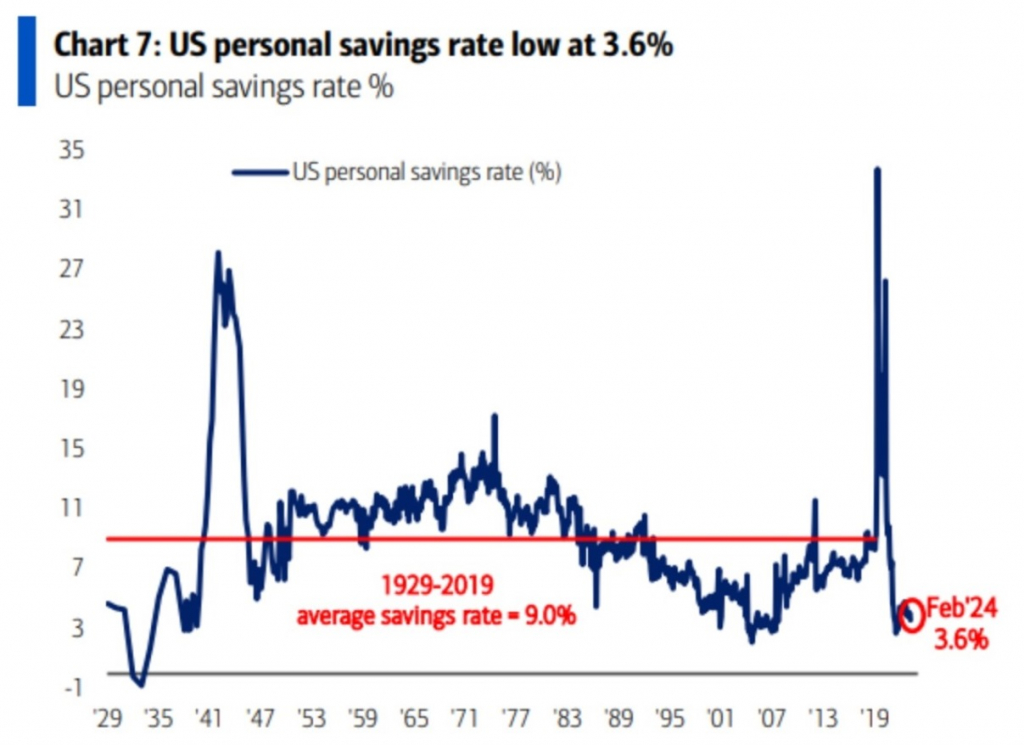

Сбережения, накопленные после пандемии, исчерпаны:

С февраля появляются тревожные сигналы о замедлении экономики США.

ISM услуг США в феврале и марте сообщал о замедлении найма ниже водораздела рецессии, но нонфарм сие не отобразил.

PMI услуг США сообщил о резком замедлении найма и снижении инфляции услуг в апреле.

ВВП США за 1 квартал неожиданно упал ниже долгосрочного тренда, но рынки заострили внимание не на замедлении роста экономик США, а на росте инфляции.

Однако, отчет по инфляции РСЕ США сегодня объяснил, что основной рост инфляции был в январе, цифры за январь были пересмотрены на повышение, тогда как в марте инфляция осталась неизменной на уровнях февраля 2,8%гг, как и ожидал ФРС.

Т.е. получается прав Пауэлл, который заявлял о сезонном росте в начале года с последующим продолжением замедления инфляции.

Конечно, нужно подтверждение в виде замедления рынка труда в мартовском нонфарме, снижение инфляции в апрельских отчетах, но очевидно, что подушка безопасности, накопленная во время пандемии, закончилась и политика ФРС начала обычное разрушительное влияние на экономику.

Нужно ли Байдену замедление экономики США перед выборами?

Конечно, нет.

Мало того, высокие ставки ФРС и высокие доходности ГКО США оказывают разрушительное действие на бюджет, обслуживание госдолга США уже обходится бюджету более 1 трлн долларов США в год, к концу 2025 года эта сумма вырастет почти до 2 трлн долларов.

Конечно, Байден может понимать, что не победит Трампа, тем более после того, как согласился на дебаты с ним сегодня, и небольшая месть в виде передачи Трампу разрушенной экономики может стать утешением.

Но на кону не только кресло президента США, это выборы в Конгресс и демократы хотят иметь шанс взять под контроль одну из палат Конгресса, а критика республиканцев в отношении бюджета им мешает.

Поэтому ФРС обязана вернуть контроль над долговым рынком США как минимум и поэтому Пауэлл выносит сокращение QT за рамки монетарной политики.

Логично ожидать, что риторика Пауэлла в ходе пресс-конференции 1 мая не будет воинственной после падения ВВП США в 1 квартале до 1,6%.

Но для разворота политики ФРС потребуется слабый нонфарм и/или снижение инфляции, хотя бы номинальное, чтобы ФРС мог оправдать снижение ставок корректировкой степени ограничительной политики.

По ВА/ТА:

— Евродоллар.

Коррекция вверх началась от низа клина, вверх отрисовали две волны, которые могут быть всей коррекцией АВС.

Но если отрисуем вверх импульс, то конструкция станет разворотной вверх.

ФА-события будут главными на следующей неделе для подтверждения формации по ВА.

— S&P500.

По S&P500 ничего не изменилось за неделю, ибо коррекция вверх планировалась, а после коррекции вверх развилка.

В любом случае рост фондового рынка продолжится на исторический перехай, а был ли лоу уже отрисован перед этим ростом либо будет ещё один перелоу перед ростом – ответит предстоящая неделя.

Вводная к открытию недели

Самым ожидаемым событием предстоящей недели считается заседание ФРС в среду.

Заседание ФРС будет проходным, без новых прогнозов, рынки получат краткое сопроводительное заявление в 21.00мск, все внимание будет сфокусировано на пресс-конференции Пауэлла с 21.30мск.

Согласно консенсусу банков, Пауэлл ужесточит риторику и даст сигнал о том, что в этом году будет меньше снижений ставок, нежели предполагалось в мартовских прогнозах.

Такие предположения справедливы, исходя из мартовской пресс-конференции Пауэлла, на которой он заявил, что рост инфляции в начале года разочаровал членов ФРС, но они не стали заострять на этом внимание, т.к. сезонность могла стать причиной отскока, проверкой данного предположения должны были стать данные за март.

В марте базовая инфляция РСЕ США осталась на уровне февраля 2,8%гг, ревизия вверх за январь подтверждает мнение Пауэлла о сезонности, но для сохранения прогнозов по трем снижения ставок в этом году было необходимо падение инфляции в марте.

Тем не менее, был ещё один сюрприз: резкое снижение ВВП США в 1 квартале до 1,6%, что ниже уровня долгосрочного тренда на 1,8%, члены ФРС не ожидали такого замедления экономики США.

Если риторика Пауэлла будет воинственной: фондовый рынок рухнет от перспективы длительного удержания ставок на пике на фоне замедления экономики США, что приведет к сокращению расходов компаний, сокращению найма и, по итогу, возвращению варианта рецессии.

У Пауэлла есть выбор: либо поддержать экономику нейтральной риторикой с уверенностью в продолжении падения инфляции и снижением ставок в этом году, либо заявить о низких шансах снижения ставок до осени (что, в целом, уже отражено в ценах рынка).

Но с учетом предстоящих выборов маловероятно, что у Пауэлла есть выбор, ибо если ВВП замедлился, то не исключено и внезапное замедление рынка труда, а PMI США указали на резкое замедление рынка труда США в апреле.

Воинственная риторика Пауэлла может стать верхом глупости в случае, если нонфарм США в пятницу выйдет слабым

Я ожидаю, что Пауэлл попытается пробежать между каплями дождя, допуская снижение ставок согласно прогнозам в случае замедления экономики, ибо оно приведет и к падению инфляции, но угрожая более отдаленным началом снижения ставок при продолжении роста экономики и рынка труда на фоне отсутствия падения инфляции.

В целом, скорее всего каждый, и бык, и медведь, получит подтверждение своим мыслям из пресс-конференции Пауэлла, а тренд пойдет согласно качеству нонфарма США 3 мая и инфляции CPI США 15 мая.

Настоящим хитом предстоящей недели станет отчет по рынку труда США за апрель с публикацией в пятницу.

PMI США сообщили о самом резком падении найма в апреле со времен пандемии, эти данные не всегда коррелируют с ISM услуг США, но ISM услуг США с февраля сообщает о падении занятости ниже водораздела рецессии.

Если Байден перестанет рисовать хорошие отчеты по рынку труда, то есть хороший шанс получить не только слабый нонфарм за апрель, но и ревизию вниз за предыдущие два месяца.

С учетом, что начало снижение ставок ФРС до выборов в интересах Байдена, то шансы на слабый нонфарм неплохие.

Тем не менее, что творится в голове Байдена не знает никто, даже сам Джо.

В среду, перед заседанием ФРС, выйдут важные отчеты США: ISM промышленности и вакансии на рынке труда JOLTs, они определят уровни финансовых инструментов перед ФРС и настроение, в котором инвесторы будут слушать Пауэлла.

Товарная инфляция растет, поэтому компонент цен в составе ISM промышленности вряд ли порадует ожидающих голубиный разворот ФРС.

Вакансии JOLTs при сильном падении приведут к аппетиту к риску, восприятие риторики Пауэлла в этом случае будет через призму наполовину полного стакана.

ISM услуг, в этот раз, к сожалению, выйдет после публикации нонфарма, что не даст косвенного указания на качество нонфарма и снизит важность самого отчета, но компонент цен в этом индексе важен, при подтверждении падения инфляции в секторе услуг (как сообщил отчет PMI США) вырастут шансы падения инфляции CPI США в отчете 15 мая.

По Еврозоне важна инфляция цен потребителей за апрель и ВВП за 1 квартал с публикацией во вторник.

Глава ВоС Маклем будет многократно свидетельствовать перед комитетами парламента Канады, что может прояснить время первого снижения ставки.

Значимых аукционов ГКО США на предстоящей неделе не запланировано, но в среду минфин США обновит планы по займам на предстоящий квартал, ожидается, что объем не увеличится по сравнению с заявленным ранее.

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Инфляция цен потребителей Испании и Германии в апреле, первое чтение.

— Вторник:

PMI Китая.

Отчет по рынку труда Германии.

ВВП Еврозоны за 1 квартал в первом чтении.

Инфляция цен потребителей Еврозоны в апреле, первое чтение.

Индекс стоимости рабочей силы в США в 1 квартале.

PMI Чикаго.

Настроения потребителей США по версии СВ.

— Среда:

Британия, Китай, Германия и другие страны – выходные (низкая ликвидность).

Отчет по рынку труда Новой Зеландии.

PMI промышленности Британии, второе чтение за апрель.

Выступление главы ВоС Маклема 15.15мск.

Отчет ADP США.

ISM промышленности США.

Вакансии на рынке труда США JOLTs.

Решение ФРС 21.00мск.

Пресс-конференция Пауэлла с 21.30мск.

Выступление главы ВоС Маклема 23.15мск.

— Четверг:

Китай выходной.

Выступление главы ВоС Маклема 7.45мск.

PMI промышленности Еврозоны, второе чтение за апрель.

Недельные заявки по безработице, производительность и себестоимость труда в США.

Выступление главы ВоС Маклема 15.45мск.

— Пятница:

Китай, Япония выходные.

PMI услуг Британии, второе чтение за апрель.

Отчет по рынку труда США.

ISM услуг США.

Резкий рост инфляции при замедлении темпов роста экономики ниже долгосрочного тренда является самым негативным сценарием для ФРС, ибо рост инфляции требует повышения ставок, а замедление экономики требует стимулов путем снижения ставок.

Компромиссом в такой ситуации, как правило, является длительное удержание ставок на уровнях, ограничивающих рост экономики, что приводит к рецессии.

Рынок, получив отчет по ВВП США, испугался именно такого сценария: замедления экономики при росте инфляции.

Однако я думаю, что ситуация более тривиальная.

История всегда развивается по спирали, но редко повторяется в точности.

Результатом ужесточения политики ЦБ для снижения инфляции с очень высоких уровней всегда является рецессия.

В этом цикле повышение ставок ФРС было резким и сильным, но экономика устояла, этому факту сначала все удивлялись, а потом привыкли, и рецессия исчезла из главных страхов участников рынка, а зря.

Причиной длительного роста экономики США были 3 фактора: избыточные сбережения после пандемии, тяга к путешествиям/времяпровождению вне дома после пандемии с готовностью тратить на это деньги и хайп по технологической революции.

Эти три фактора приводили к готовности тратить деньги (в частности, на сектор услуг, которые дает наибольшее количество рабочих мест и самый устойчивый рост инфляции), а сбережения и рост акций давал людям доход.

Но все когда-нибудь заканчивается.

На фондовом рынке США растут считанные акции, даже сектор ИИ уже растет избирательно (а демпинг по чипам ИИ ещё не начался), такая ситуация часто происходит в периоды пузыря перед обвалом.

Сбережения, накопленные после пандемии, исчерпаны:

С февраля появляются тревожные сигналы о замедлении экономики США.

ISM услуг США в феврале и марте сообщал о замедлении найма ниже водораздела рецессии, но нонфарм сие не отобразил.

PMI услуг США сообщил о резком замедлении найма и снижении инфляции услуг в апреле.

ВВП США за 1 квартал неожиданно упал ниже долгосрочного тренда, но рынки заострили внимание не на замедлении роста экономик США, а на росте инфляции.

Однако, отчет по инфляции РСЕ США сегодня объяснил, что основной рост инфляции был в январе, цифры за январь были пересмотрены на повышение, тогда как в марте инфляция осталась неизменной на уровнях февраля 2,8%гг, как и ожидал ФРС.

Т.е. получается прав Пауэлл, который заявлял о сезонном росте в начале года с последующим продолжением замедления инфляции.

Конечно, нужно подтверждение в виде замедления рынка труда в мартовском нонфарме, снижение инфляции в апрельских отчетах, но очевидно, что подушка безопасности, накопленная во время пандемии, закончилась и политика ФРС начала обычное разрушительное влияние на экономику.

Нужно ли Байдену замедление экономики США перед выборами?

Конечно, нет.

Мало того, высокие ставки ФРС и высокие доходности ГКО США оказывают разрушительное действие на бюджет, обслуживание госдолга США уже обходится бюджету более 1 трлн долларов США в год, к концу 2025 года эта сумма вырастет почти до 2 трлн долларов.

Конечно, Байден может понимать, что не победит Трампа, тем более после того, как согласился на дебаты с ним сегодня, и небольшая месть в виде передачи Трампу разрушенной экономики может стать утешением.

Но на кону не только кресло президента США, это выборы в Конгресс и демократы хотят иметь шанс взять под контроль одну из палат Конгресса, а критика республиканцев в отношении бюджета им мешает.

Поэтому ФРС обязана вернуть контроль над долговым рынком США как минимум и поэтому Пауэлл выносит сокращение QT за рамки монетарной политики.

Логично ожидать, что риторика Пауэлла в ходе пресс-конференции 1 мая не будет воинственной после падения ВВП США в 1 квартале до 1,6%.

Но для разворота политики ФРС потребуется слабый нонфарм и/или снижение инфляции, хотя бы номинальное, чтобы ФРС мог оправдать снижение ставок корректировкой степени ограничительной политики.

По ВА/ТА:

— Евродоллар.

Коррекция вверх началась от низа клина, вверх отрисовали две волны, которые могут быть всей коррекцией АВС.

Но если отрисуем вверх импульс, то конструкция станет разворотной вверх.

ФА-события будут главными на следующей неделе для подтверждения формации по ВА.

— S&P500.

По S&P500 ничего не изменилось за неделю, ибо коррекция вверх планировалась, а после коррекции вверх развилка.

В любом случае рост фондового рынка продолжится на исторический перехай, а был ли лоу уже отрисован перед этим ростом либо будет ещё один перелоу перед ростом – ответит предстоящая неделя.

Вводная к открытию недели

Самым ожидаемым событием предстоящей недели считается заседание ФРС в среду.

Заседание ФРС будет проходным, без новых прогнозов, рынки получат краткое сопроводительное заявление в 21.00мск, все внимание будет сфокусировано на пресс-конференции Пауэлла с 21.30мск.

Согласно консенсусу банков, Пауэлл ужесточит риторику и даст сигнал о том, что в этом году будет меньше снижений ставок, нежели предполагалось в мартовских прогнозах.

Такие предположения справедливы, исходя из мартовской пресс-конференции Пауэлла, на которой он заявил, что рост инфляции в начале года разочаровал членов ФРС, но они не стали заострять на этом внимание, т.к. сезонность могла стать причиной отскока, проверкой данного предположения должны были стать данные за март.

В марте базовая инфляция РСЕ США осталась на уровне февраля 2,8%гг, ревизия вверх за январь подтверждает мнение Пауэлла о сезонности, но для сохранения прогнозов по трем снижения ставок в этом году было необходимо падение инфляции в марте.

Тем не менее, был ещё один сюрприз: резкое снижение ВВП США в 1 квартале до 1,6%, что ниже уровня долгосрочного тренда на 1,8%, члены ФРС не ожидали такого замедления экономики США.

Если риторика Пауэлла будет воинственной: фондовый рынок рухнет от перспективы длительного удержания ставок на пике на фоне замедления экономики США, что приведет к сокращению расходов компаний, сокращению найма и, по итогу, возвращению варианта рецессии.

У Пауэлла есть выбор: либо поддержать экономику нейтральной риторикой с уверенностью в продолжении падения инфляции и снижением ставок в этом году, либо заявить о низких шансах снижения ставок до осени (что, в целом, уже отражено в ценах рынка).

Но с учетом предстоящих выборов маловероятно, что у Пауэлла есть выбор, ибо если ВВП замедлился, то не исключено и внезапное замедление рынка труда, а PMI США указали на резкое замедление рынка труда США в апреле.

Воинственная риторика Пауэлла может стать верхом глупости в случае, если нонфарм США в пятницу выйдет слабым

Я ожидаю, что Пауэлл попытается пробежать между каплями дождя, допуская снижение ставок согласно прогнозам в случае замедления экономики, ибо оно приведет и к падению инфляции, но угрожая более отдаленным началом снижения ставок при продолжении роста экономики и рынка труда на фоне отсутствия падения инфляции.

В целом, скорее всего каждый, и бык, и медведь, получит подтверждение своим мыслям из пресс-конференции Пауэлла, а тренд пойдет согласно качеству нонфарма США 3 мая и инфляции CPI США 15 мая.

Настоящим хитом предстоящей недели станет отчет по рынку труда США за апрель с публикацией в пятницу.

PMI США сообщили о самом резком падении найма в апреле со времен пандемии, эти данные не всегда коррелируют с ISM услуг США, но ISM услуг США с февраля сообщает о падении занятости ниже водораздела рецессии.

Если Байден перестанет рисовать хорошие отчеты по рынку труда, то есть хороший шанс получить не только слабый нонфарм за апрель, но и ревизию вниз за предыдущие два месяца.

С учетом, что начало снижение ставок ФРС до выборов в интересах Байдена, то шансы на слабый нонфарм неплохие.

Тем не менее, что творится в голове Байдена не знает никто, даже сам Джо.

В среду, перед заседанием ФРС, выйдут важные отчеты США: ISM промышленности и вакансии на рынке труда JOLTs, они определят уровни финансовых инструментов перед ФРС и настроение, в котором инвесторы будут слушать Пауэлла.

Товарная инфляция растет, поэтому компонент цен в составе ISM промышленности вряд ли порадует ожидающих голубиный разворот ФРС.

Вакансии JOLTs при сильном падении приведут к аппетиту к риску, восприятие риторики Пауэлла в этом случае будет через призму наполовину полного стакана.

ISM услуг, в этот раз, к сожалению, выйдет после публикации нонфарма, что не даст косвенного указания на качество нонфарма и снизит важность самого отчета, но компонент цен в этом индексе важен, при подтверждении падения инфляции в секторе услуг (как сообщил отчет PMI США) вырастут шансы падения инфляции CPI США в отчете 15 мая.

По Еврозоне важна инфляция цен потребителей за апрель и ВВП за 1 квартал с публикацией во вторник.

Глава ВоС Маклем будет многократно свидетельствовать перед комитетами парламента Канады, что может прояснить время первого снижения ставки.

Значимых аукционов ГКО США на предстоящей неделе не запланировано, но в среду минфин США обновит планы по займам на предстоящий квартал, ожидается, что объем не увеличится по сравнению с заявленным ранее.

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Инфляция цен потребителей Испании и Германии в апреле, первое чтение.

— Вторник:

PMI Китая.

Отчет по рынку труда Германии.

ВВП Еврозоны за 1 квартал в первом чтении.

Инфляция цен потребителей Еврозоны в апреле, первое чтение.

Индекс стоимости рабочей силы в США в 1 квартале.

PMI Чикаго.

Настроения потребителей США по версии СВ.

— Среда:

Британия, Китай, Германия и другие страны – выходные (низкая ликвидность).

Отчет по рынку труда Новой Зеландии.

PMI промышленности Британии, второе чтение за апрель.

Выступление главы ВоС Маклема 15.15мск.

Отчет ADP США.

ISM промышленности США.

Вакансии на рынке труда США JOLTs.

Решение ФРС 21.00мск.

Пресс-конференция Пауэлла с 21.30мск.

Выступление главы ВоС Маклема 23.15мск.

— Четверг:

Китай выходной.

Выступление главы ВоС Маклема 7.45мск.

PMI промышленности Еврозоны, второе чтение за апрель.

Недельные заявки по безработице, производительность и себестоимость труда в США.

Выступление главы ВоС Маклема 15.45мск.

— Пятница:

Китай, Япония выходные.

PMI услуг Британии, второе чтение за апрель.

Отчет по рынку труда США.

ISM услуг США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба