RAZB0RKA отчёта МАГНИТ по МСФО 4кв'23.

По итогам 9 месяцев 2023 года результаты МАГНИТа выглядели очень слабо

На фоне ускорения инфляции, квартальный рост выручки МАГНИТа замедлялся от квартала к кварталу: +9.0%, +7.2% и +7.0%

Складывалось ощущение, что менеджмент больше сфокусирован на выкупе акций у нерезидентов за полцены, а не на ускорении продаж сети

В ходе выкупа, дочернее ООО «Магнит Альянс» приобрело у 300 инвесторов из 25 стран 30.2 млн акций на сумму 67 млрд руб

С учетом 12 млрд руб расходов в виде комиссий общая сумма выкупа составила почти 79 млрд руб

30.2 млн около 29.7% от всех выпущенных и находящихся в обращении акций компании

На мой взгляд, дальнейшая судьба этих казначейских акций является ключевым вопросом в инвестиционном кейсе МАГНИТа

После отчёта и окончания выкупа, в конце Ноября менеджмент решил выплатить 412 руб дивидендов за 2022 год

На самом деле, это были дивиденды, которые МАГНИТ не заплатил по итогам 2021 года!

Интрига заключалась и в том, что за 9 месяцев менеджмент не поднимал с дочек дивиденды и на счетах головной компании практически не было денег

Было не понятно сколько МАГНИТ сможет заплатить за 2023

В начале Апреля вышел отчет головной компании по РСБУ

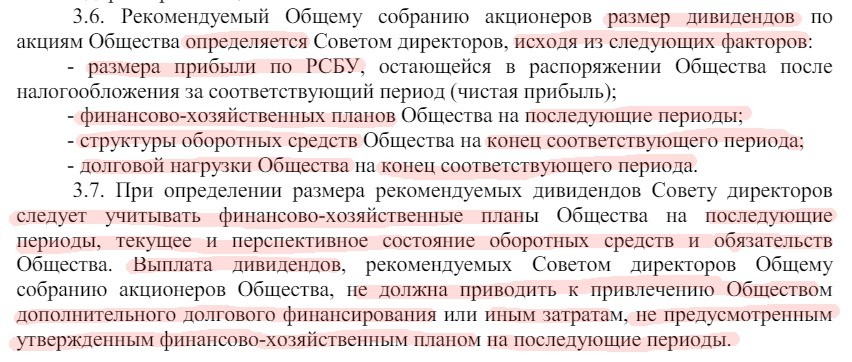

Напомню что по дивидендной политике МАГНИТа, размер дивидендов определяется исходя из прибыли РСБУ, денежной позиции, долга и планов на будущие периоды

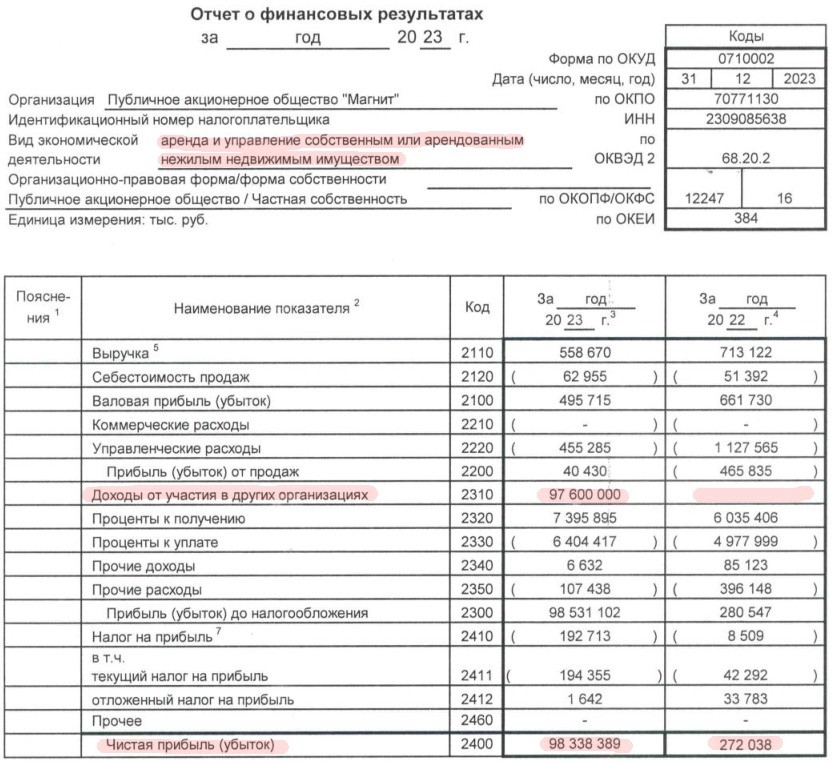

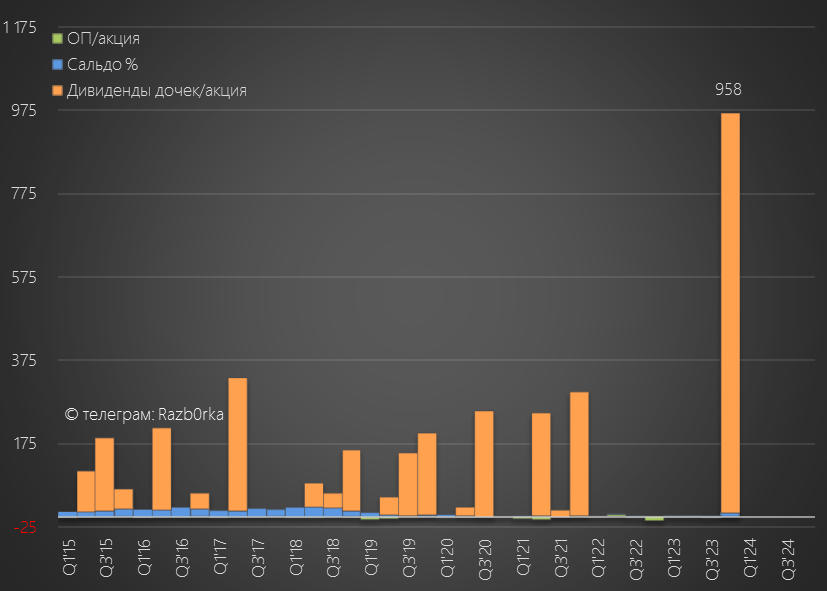

В 4-ом квартале подняли с дочек рекордные 97.6 МИЛЛИАРДОВ рублей!

В пересчете на количество акций это 958 руб возможных дивидендов самого МАГНИТа

Я уже обрадовался за акционеров, но решил дочитать отчет до конца, и вот что увидел на последней странице

События после отчетной даты это события 2024 года, не отраженные в балансе компании на конец года

Что мы видим?

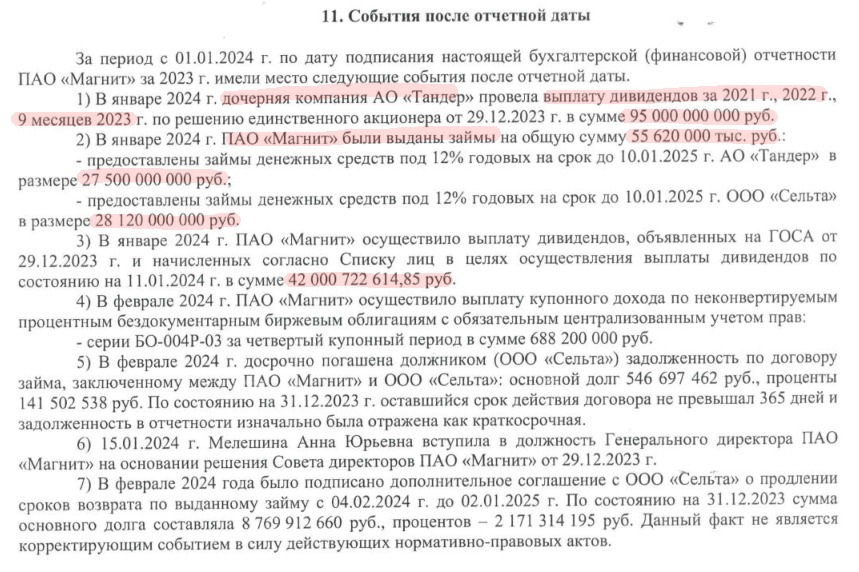

В январе ТАНДЕР выплатил МАГНИТу 95 млрд руб дивидендов

Но!

Из этих 95 млрд руб:

27.5 млрд руб были выданы займом обратно ТАНДЕРу до 10.01.25

28.1 млрд руб были выданы займом транспортной дочке СЕЛЬТА до 10.01.25

42 млрд руб были выданы акционерам в виде дивидендов за 2022 год

Давайте сложим

95-27.5-28.1-42=-2.6 млрд руб

Получается, что прибыль РСБУ за 2023 год сформировали, но ВСЕ деньги полученные от ТАНДЕРа уже потратили!

Чтобы МАГНИТ смог заплатить дивиденды за 2023 год необходимо в 1-2 квартале поднять с ТАНДЕРА дивиденды или вернуть выданные займы

Отчет РСБУ за 1-ый квартал МАГНИТ обычно публиковали в конце Апреля

Но сейчас уже конец Мая, а отчета всё нет

Я не знаю с чем связана такая задержка, но и отчет МСФО за 2023 год был раскрыт с большим опозданием только 15 Мая!

Для сравнения, лидер российского ритейла X5 в конце Апреля успел уже отчитаться за 1-ый квартал!

Есть ли вообще смысл смотреть отчёт о том, что происходило в компании 5 месяцев назад?

Решайте сами, других данных у нас нет...

Начнем с операционных результатов, а потом посмотрим финансы

За квартал открыли 458 новых магазина и количество торговых точек выросло до 29 165

За год сеть выросла на 6% и 1 760 магазинов, из них открыли 1 285 магазина у дома и 452 магазина МАГНИТ-КОСМЕТИК!

Для сравнения, X5 только за 4-ый квартал открыл 1 006 новых магазина, а их общее количество выросло за год на 15% и достигло 24.5 тысяч

Количество покупок в магазинах сети выросло в 4-ом квартале на 3.5% до 1.6 млрд

И тут сравнение с X5 не в пользу МАГНИТа, темпы роста покупок у X5 в конце года были на уровне 14%

Средний чек вырос в сети на 9.3% до 436 руб, что было сопоставимо с 9.6% у X5

Благодаря росту количества покупок на 3.5% и среднего чека на 9.3%, розничная выручка МАГНИТа выросла на 13% до 682 млрд руб

Первый значимый рост за последние 6 кварталов, но это почти в 2 раза хуже чем 24.5% роста выручки у X5

А если мы очистим рост выручки от эффекта расширения сети, и посмотрим динамику Like-for-Like продаж магазинов у дома то увидим, что продажи выросли всего на 9%

Да это лучше чем 3.7% в 3-ем квартале, но хуже чем 9.6% в 4кв'22!

Расти на 9% при официальной инфляции в 7-8% и реальной в 15-20% это очень слабые результаты

Слабый рост выручки привел к тому, что доля рынка МАГНИТа за год не изменилась и составила 12.8%

Переходим к финансовой части

C учетом снижения оптовых продаж на 76% и роста розничных продаж на 13%, общая выручка группы выросла на 10.5% до 687 млрд руб

На фоне высокой базы 4кв'22, в котором обесценили Goodwill по ДИКСИ на 25 млрд руб, административные и коммерческие расходы выросли всего на 8% до 143 млрд руб

По сравнению с 3кв'23 рост расходов составил значимые 14%

К сожалению, компания не раскрывает структуру расходов по кварталам

Можно предположить, что выросли расходы на персонал, рекламу и коммунальные услуги

Частично этот рост расходов был компенсирован тем, что компания заработала рекордные 12 млрд руб на прочих доходах и сдаче помещений в аренду

Большую часть прочих доходов составляет размещение рекламы, продажа упаковки на переработку и штрафы наложенные на поставщиков

В результате, в отличие от 2022 года в 4кв'23 были получены 21 млрд руб или 207 руб/акция операционной прибыли

Представляете, больше 50% операционной прибыли приносят не продажи товаров, а прочие доходы!

По сравнению с 3-им кварталом прибыль снизилась на 23%, а рентабельность операционной прибыли с 4.4% до 3.1%

Слабое завершение слабого года на операционном уровне, хуже рентабельность была только в конце 2022 и 2019 года!

Сальдо финансовых доходов/расходов улучшилось с -4.8 до -1.8 млрд руб

За полугодие сократили долг на 14 млрд до 402 млрд руб

Средняя стоимость долга составляет фиксированные 9.1%, а ставки по депозитам выросли до 14-15%

Денежные средства и финансовые вложения сократились за полугодие на 77 млрд до 238 млрд руб или 2 426 руб/акция

Напомню, что на выкуп собственных акций потратили 78 млрд руб

Переоценка валютных активов принесла в 4-ом квартале убыток 2 млрд руб

Налог на прибыль вырос по сравнению с 4кв'22 почти в 2 раза до 5.9 млрд руб

Эффективная налоговая ставка составила в 4-ом квартале 34% вместо стандартных 20%

Почему ставка налога так высока?

4 млрд руб налогов заплатили за прошлые периоды и еще 1.8 млрд руб по дивидендам на выкупленным акциям

После налогов, в чистой прибыли квартала осталось 11 млрд руб или 110 руб/акция

В годовом выражении прибыль выросла в 2 раза до 66 млрд руб или 649 руб/акция

Напомню, что в 2022 году был отражен бумажный убыток от обесценения Goodwill что создало низкую базу для сравнения

Без учета этого убытка, прибыль 2023 года выросла к прошлому году всего на 10%

Обратите внимание, расчет показателей на акцию я делаю исходя из общего количества акций с учетом 30% казначейских

Если эти акции были бы погашены, то прибыль на акцию выросла бы на 30% до 922 руб

Акции стоят сегодня около 8000 руб и торгуются у максимумов за последние 6 лет

Без учета долга, компания оценена в 12 прибылей с учетом казначейских акций и 9 прибылей если казначейские акции были бы погашены

При потенциальной выплате 100% прибыли МСФО на дивиденды, доходность за 2023 год составила бы от 8 до 11% в зависимости от судьбы казначеек

При этом, темпы роста бизнеса не на много выше чем официальная инфляция и в 2 раза ниже чем у X5

До паузы в торгах, расписки X5 торговались с оценкой 7 прибылей

МАГНИТ растет 2 раза медленнее Х5, а стоит на 30% дороже

За что такая высокая оценка?

Не знаю...

Может ли МАГНИТ ускорится в 2 раза и обогнать по темпам роста X5?

Какое-то ускорение должна дать покупка дальневосточной сети САМБЕРИ

Но будет ли этого достаточно чтобы обеспечить 25% рост выручки?

Выручка головной компании САМБЕРИ ООО "НЕВАДА ДВ" составила в 2023 году всего 86 млрд руб

Даже если выручка САМБЕРИ вырастет в этом году до 100 млрд руб и будет на 100% консолидирована МАГНИТОМ это даст всего +3.5% прироста выручки

Так что нужны еще какие-то нестандартные решения

По итогам 9 месяцев 2023 года результаты МАГНИТа выглядели очень слабо

На фоне ускорения инфляции, квартальный рост выручки МАГНИТа замедлялся от квартала к кварталу: +9.0%, +7.2% и +7.0%

Складывалось ощущение, что менеджмент больше сфокусирован на выкупе акций у нерезидентов за полцены, а не на ускорении продаж сети

В ходе выкупа, дочернее ООО «Магнит Альянс» приобрело у 300 инвесторов из 25 стран 30.2 млн акций на сумму 67 млрд руб

С учетом 12 млрд руб расходов в виде комиссий общая сумма выкупа составила почти 79 млрд руб

30.2 млн около 29.7% от всех выпущенных и находящихся в обращении акций компании

На мой взгляд, дальнейшая судьба этих казначейских акций является ключевым вопросом в инвестиционном кейсе МАГНИТа

После отчёта и окончания выкупа, в конце Ноября менеджмент решил выплатить 412 руб дивидендов за 2022 год

На самом деле, это были дивиденды, которые МАГНИТ не заплатил по итогам 2021 года!

Интрига заключалась и в том, что за 9 месяцев менеджмент не поднимал с дочек дивиденды и на счетах головной компании практически не было денег

Было не понятно сколько МАГНИТ сможет заплатить за 2023

В начале Апреля вышел отчет головной компании по РСБУ

Напомню что по дивидендной политике МАГНИТа, размер дивидендов определяется исходя из прибыли РСБУ, денежной позиции, долга и планов на будущие периоды

В 4-ом квартале подняли с дочек рекордные 97.6 МИЛЛИАРДОВ рублей!

В пересчете на количество акций это 958 руб возможных дивидендов самого МАГНИТа

Я уже обрадовался за акционеров, но решил дочитать отчет до конца, и вот что увидел на последней странице

События после отчетной даты это события 2024 года, не отраженные в балансе компании на конец года

Что мы видим?

В январе ТАНДЕР выплатил МАГНИТу 95 млрд руб дивидендов

Но!

Из этих 95 млрд руб:

27.5 млрд руб были выданы займом обратно ТАНДЕРу до 10.01.25

28.1 млрд руб были выданы займом транспортной дочке СЕЛЬТА до 10.01.25

42 млрд руб были выданы акционерам в виде дивидендов за 2022 год

Давайте сложим

95-27.5-28.1-42=-2.6 млрд руб

Получается, что прибыль РСБУ за 2023 год сформировали, но ВСЕ деньги полученные от ТАНДЕРа уже потратили!

Чтобы МАГНИТ смог заплатить дивиденды за 2023 год необходимо в 1-2 квартале поднять с ТАНДЕРА дивиденды или вернуть выданные займы

Отчет РСБУ за 1-ый квартал МАГНИТ обычно публиковали в конце Апреля

Но сейчас уже конец Мая, а отчета всё нет

Я не знаю с чем связана такая задержка, но и отчет МСФО за 2023 год был раскрыт с большим опозданием только 15 Мая!

Для сравнения, лидер российского ритейла X5 в конце Апреля успел уже отчитаться за 1-ый квартал!

Есть ли вообще смысл смотреть отчёт о том, что происходило в компании 5 месяцев назад?

Решайте сами, других данных у нас нет...

Начнем с операционных результатов, а потом посмотрим финансы

За квартал открыли 458 новых магазина и количество торговых точек выросло до 29 165

За год сеть выросла на 6% и 1 760 магазинов, из них открыли 1 285 магазина у дома и 452 магазина МАГНИТ-КОСМЕТИК!

Для сравнения, X5 только за 4-ый квартал открыл 1 006 новых магазина, а их общее количество выросло за год на 15% и достигло 24.5 тысяч

Количество покупок в магазинах сети выросло в 4-ом квартале на 3.5% до 1.6 млрд

И тут сравнение с X5 не в пользу МАГНИТа, темпы роста покупок у X5 в конце года были на уровне 14%

Средний чек вырос в сети на 9.3% до 436 руб, что было сопоставимо с 9.6% у X5

Благодаря росту количества покупок на 3.5% и среднего чека на 9.3%, розничная выручка МАГНИТа выросла на 13% до 682 млрд руб

Первый значимый рост за последние 6 кварталов, но это почти в 2 раза хуже чем 24.5% роста выручки у X5

А если мы очистим рост выручки от эффекта расширения сети, и посмотрим динамику Like-for-Like продаж магазинов у дома то увидим, что продажи выросли всего на 9%

Да это лучше чем 3.7% в 3-ем квартале, но хуже чем 9.6% в 4кв'22!

Расти на 9% при официальной инфляции в 7-8% и реальной в 15-20% это очень слабые результаты

Слабый рост выручки привел к тому, что доля рынка МАГНИТа за год не изменилась и составила 12.8%

Переходим к финансовой части

C учетом снижения оптовых продаж на 76% и роста розничных продаж на 13%, общая выручка группы выросла на 10.5% до 687 млрд руб

На фоне высокой базы 4кв'22, в котором обесценили Goodwill по ДИКСИ на 25 млрд руб, административные и коммерческие расходы выросли всего на 8% до 143 млрд руб

По сравнению с 3кв'23 рост расходов составил значимые 14%

К сожалению, компания не раскрывает структуру расходов по кварталам

Можно предположить, что выросли расходы на персонал, рекламу и коммунальные услуги

Частично этот рост расходов был компенсирован тем, что компания заработала рекордные 12 млрд руб на прочих доходах и сдаче помещений в аренду

Большую часть прочих доходов составляет размещение рекламы, продажа упаковки на переработку и штрафы наложенные на поставщиков

В результате, в отличие от 2022 года в 4кв'23 были получены 21 млрд руб или 207 руб/акция операционной прибыли

Представляете, больше 50% операционной прибыли приносят не продажи товаров, а прочие доходы!

По сравнению с 3-им кварталом прибыль снизилась на 23%, а рентабельность операционной прибыли с 4.4% до 3.1%

Слабое завершение слабого года на операционном уровне, хуже рентабельность была только в конце 2022 и 2019 года!

Сальдо финансовых доходов/расходов улучшилось с -4.8 до -1.8 млрд руб

За полугодие сократили долг на 14 млрд до 402 млрд руб

Средняя стоимость долга составляет фиксированные 9.1%, а ставки по депозитам выросли до 14-15%

Денежные средства и финансовые вложения сократились за полугодие на 77 млрд до 238 млрд руб или 2 426 руб/акция

Напомню, что на выкуп собственных акций потратили 78 млрд руб

Переоценка валютных активов принесла в 4-ом квартале убыток 2 млрд руб

Налог на прибыль вырос по сравнению с 4кв'22 почти в 2 раза до 5.9 млрд руб

Эффективная налоговая ставка составила в 4-ом квартале 34% вместо стандартных 20%

Почему ставка налога так высока?

4 млрд руб налогов заплатили за прошлые периоды и еще 1.8 млрд руб по дивидендам на выкупленным акциям

После налогов, в чистой прибыли квартала осталось 11 млрд руб или 110 руб/акция

В годовом выражении прибыль выросла в 2 раза до 66 млрд руб или 649 руб/акция

Напомню, что в 2022 году был отражен бумажный убыток от обесценения Goodwill что создало низкую базу для сравнения

Без учета этого убытка, прибыль 2023 года выросла к прошлому году всего на 10%

Обратите внимание, расчет показателей на акцию я делаю исходя из общего количества акций с учетом 30% казначейских

Если эти акции были бы погашены, то прибыль на акцию выросла бы на 30% до 922 руб

Акции стоят сегодня около 8000 руб и торгуются у максимумов за последние 6 лет

Без учета долга, компания оценена в 12 прибылей с учетом казначейских акций и 9 прибылей если казначейские акции были бы погашены

При потенциальной выплате 100% прибыли МСФО на дивиденды, доходность за 2023 год составила бы от 8 до 11% в зависимости от судьбы казначеек

При этом, темпы роста бизнеса не на много выше чем официальная инфляция и в 2 раза ниже чем у X5

До паузы в торгах, расписки X5 торговались с оценкой 7 прибылей

МАГНИТ растет 2 раза медленнее Х5, а стоит на 30% дороже

За что такая высокая оценка?

Не знаю...

Может ли МАГНИТ ускорится в 2 раза и обогнать по темпам роста X5?

Какое-то ускорение должна дать покупка дальневосточной сети САМБЕРИ

Но будет ли этого достаточно чтобы обеспечить 25% рост выручки?

Выручка головной компании САМБЕРИ ООО "НЕВАДА ДВ" составила в 2023 году всего 86 млрд руб

Даже если выручка САМБЕРИ вырастет в этом году до 100 млрд руб и будет на 100% консолидирована МАГНИТОМ это даст всего +3.5% прироста выручки

Так что нужны еще какие-то нестандартные решения

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба