29 июня 2024 Инвестовизация

Жизненный цикл компании

Если посмотреть на жизненный цикл среднестатистической компании, то можно выделить основные этапы. Сначала происходит зарождение какой-то идеи, например, придуман какой-то новый продукт. И для ее реализации создаётся компания. Далее идёт фаза роста. На этом этапе продукт выходит на рынок, и компания стремиться завоевать его максимальную долю. Обычно на этом этапе компания вкладывает все деньги в рост и зачастую убыточна.

Затем постепенно компания достигает стабильной прибыли и занимает устойчивое положение в отрасли. Это фаза зрелости. Ну и в конце, если компания неадекватно реагирует на изменения рынка и не обновляет продукт, она может столкнуться с фазой упадка вплоть до закрытия бизнеса. Кстати, если зрелая компания начинает развивать новое направление, то она снова может перейти в фазу роста. Ну или можно выделить это новое направление в отдельную компанию и провести ее IPO, чтобы темпы роста были более высокими.

Естественно временные рамки этапов у всех компаний разные и могут длиться годами, десятилетиями и даже столетиями. Обычно этап роста более скоротечный, а зрелости более длительный.

На этапе зрелости компании, как правило, довольно прибыльны и показатели более-менее стабильны. Поэтому для их сравнения можно использовать мультипликаторы. Как правило, на этом этапе компании делятся частью прибылью со своими акционерами, в частности, выплачивают дивиденды. Недавно мы делали выпуск, в котором разобрали ТОП лучших недооценённых компаний. Здесь как раз речь шла о таких зрелых компаниях.

А сегодня мы рассмотрим компании, которые на данный момент проходят фазу роста. У таких компаний расходы высокие, так как обычно нужны большие средства для развития и захвата рынка. Чистая прибыль при этом минимальна или может и вовсе отсутствовать. А в стоимость их акций включена часть будущего роста. Поэтому мультипликаторы, как правило, завышены, что часто отталкивает консервативных инвесторов. Для оценки таких компаний обычно используют методы, основанные на дисконтировании будущих денежных потоков. Эту тему мы также подробно освещали в соответствующем выпуске. Так вот, сегодня рассмотрим наиболее интересные компании роста, акции которых торгуются на Московской бирже.

Астра.

Группа «Астра» - лидирующий российский разработчик защищенного инфраструктурного программного обеспечения. Флагманский продукт – операционная система Астра, с долей рынка российских операционных систем 76%. Также есть еще порядка 20 продуктов, входящих в единую экосистему. Выручка в прошлом году выросла в 1,8 раз. Это одна из самых быстрорастущих компаний на нашем рынке.

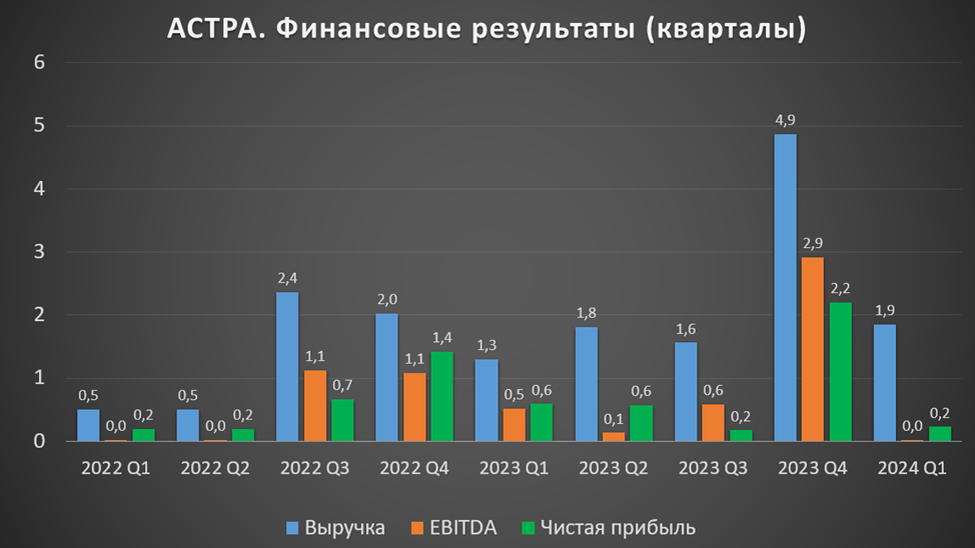

11 июня компания опубликовала отчет за 1 квартал 2024 года, из которого видно, что выручка выросла на 43% год к году, а EBITDA и чистая прибыль, напротив, снизились. Также результаты в разы ниже квартал к кварталу. Но в данном случае эти значения не очень показательны в силу сезонности бизнеса, когда до половины отгрузок приходится на декабрь.

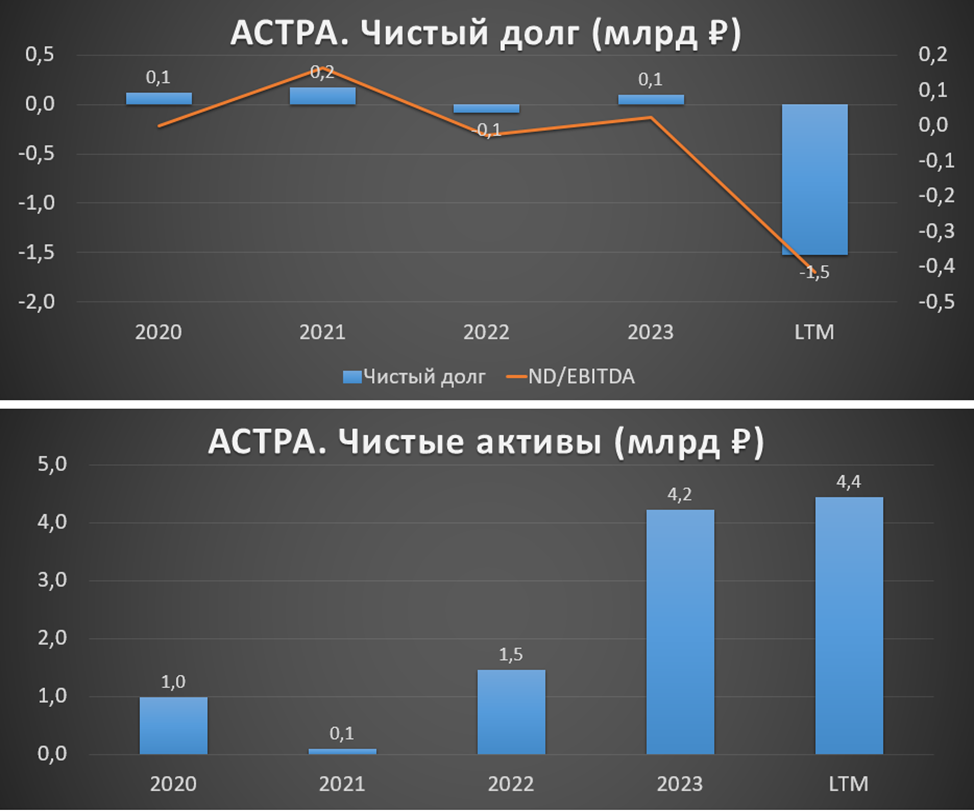

Также из последнего отчета известно, что у компании отрицательный чистый долг и растущие активы.

Из-за текущей геополитической ситуации, в РФ возникла острая необходимость в импортозамещении иностранного ПО, в результате чего продукция Астры стала очень востребованной. По данным компании Strategy Partners, у российских разработчиков есть большой потенциал на местном рынке инфраструктурного ПО. Ожидается ежегодный рост продаж на 31% до 2030 года.

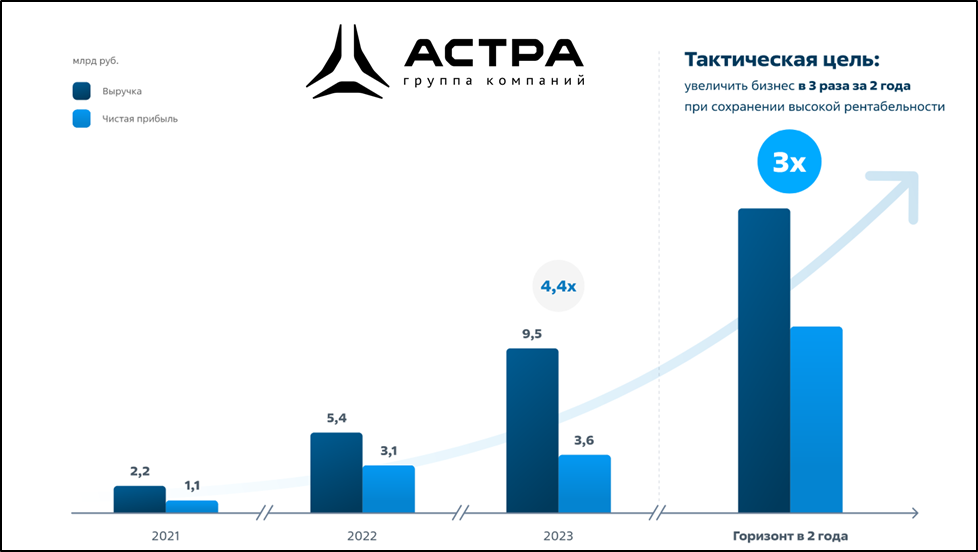

Но Астра растёт значительно быстрее. На годовом горизонте видим внушительный рост финансовых показателей. В частности, выручка выросла в 4,4 раза за два года. И менеджмент заявляет, что текущая тактическая цель – это рост бизнеса ещё в три раза за следующие два года.

При этом компания намерена платить дивиденды. При низком долге на эти цели будет выделяться не менее 50% от скорректированной чистой прибыли. В конце мая Совет директоров рекомендовал выплатить 7,89₽ на акцию. Доходность менее 1,5%. Дивиденды должны утвердить 28 июня на собрании акционеров.

Основные риски связаны с конкуренцией. Астра пытается заместить продукцию мировых лидеров. При этом весомую конкуренцию навязывают и российские разработчики.

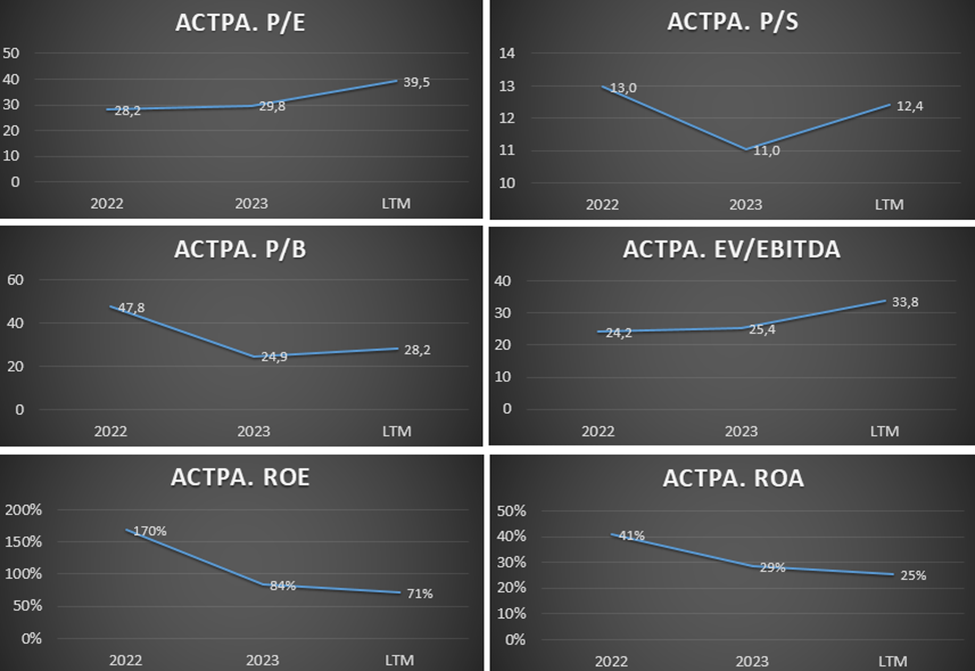

Мультипликаторы, естественно, очень высокие. Но если, как говорит менеджмент, чистая прибыль вырастет в 3 раза, то форвардный мультипликатор P/E 2025 = 11,9.

На мой взгляд, адекватная цена для акций Астры 600₽. Но если верить, что бизнес будет расти темпами 60% в год хотя бы ближайшие 5 лет, то справедливая цена более 800₽.

Яндекс.

Яндекс – IT компания, платформа которой состоит из более, чем 90 сервисов, которыми пользуются миллионы людей ежедневно.

В апреле вышли результаты за первый квартал текущего года. Рост выручки год к году составил 40%. А EBITDA и чистая прибыль выросли ещё больше. Вообще на диаграмме виден планомерный рост выручки, темпы роста которой за последние 5 лет 44% в год. Но также видим, что выручка оказалась на 9% ниже квартал к кварталу. Ранее тоже фиксировались спады в первых кварталах, но в данном случае это самое большое снижение.

Три четверти выручки приходится на «поиск и портал», «электронную коммерцию и райдтех». При этом практически всю прибыль генерирует «поиск и портал», за счет чего и развиваются другие направления. Правда, небольшую положительную EBITDAв первом квартале смогла показать и электронная коммерция с райдтехом.

Чистый долг вышел в положительную зону, в основном из-за выкупа доли UBER. Но долговая нагрузка остаётся умеренной. ND/EBITDA = 0,5.

Компания планомерно развивает все свои бизнесы. Но главная текущая точка роста – это электронная коммерция. Основные риски связаны с конкуренцией особенно в этой области.

Также нужно отметить, что после раздела бизнеса, ушёл главный риск – это зарубежная регистрация. И с 10 июля стартуют торги уже Российского Яндекса.

Яндекс – это немаленькая компания. Её капитализация почти 1,5 трлн рублей. Мультипликаторы высокие. Дивиденды компания не платит.

Моя расчетная справедливая цена на данный момент 4500₽.

Самолёт.

Самолет - одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе и во всей России по объемам текущего строительства.

Главная особенность компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому не "морозит" капитал в строительной технике и оборудовании. И имеет большие возможности для быстрого масштабирования и наращивания выручки

За последние 5 лет темпы роста выручки превышают 45%, EBITDA 77%, а чистой прибыли 39%.

В прошлом году в 10 раз вырос чистый долг до 200 млрд. ND/EBITDA = 2,2. Долговая нагрузка конечно не катастрофичная, но сигнал неприятный. При этом Самолет ожидает, что в 2026 году долг должен практически обнулиться. Долг вырос за счет средств, привлеченных для проектного финансирования. В частности, 46 млрд пошло на покупку группы МИЦ. Причем под плавающую ставку, текущее значение 19%. Т.е. фактически, заёмные деньги нужны для обеспечения продолжения роста.

Учитывая высокий долг и текущие процентные ставки, логично, что компания отказалась от выплаты дивидендов за 2023 год. Правда, одобрила новую программу выкупа акций на 2024 год в размере 10 млрд.

У Самолёта крупнейший земельный банк. Его стоимость в 4,5 раза превышает капитализацию компании. Самолёт ожидает рост продаж на 69% год к году. Рост выручки по управленческому учёту должен быть на уровне 67%, а EBITDA 86%. Ещё драйвером роста может быть вероятное IPO сервиса «Самолет плюс», это аналог ЦИАНа.

Среди рисков: возможное снижение цен на недвижимость, отмена льготной ипотеки, снижение спроса, а также большой долг по высоким ставкам.

Мультипликаторы в целом не такие высокие для растущей компании.

Сейчас в акциях идёт коррекция. Текущие котировки находятся на отметках годичной давности. Справедливая цена 5000₽.

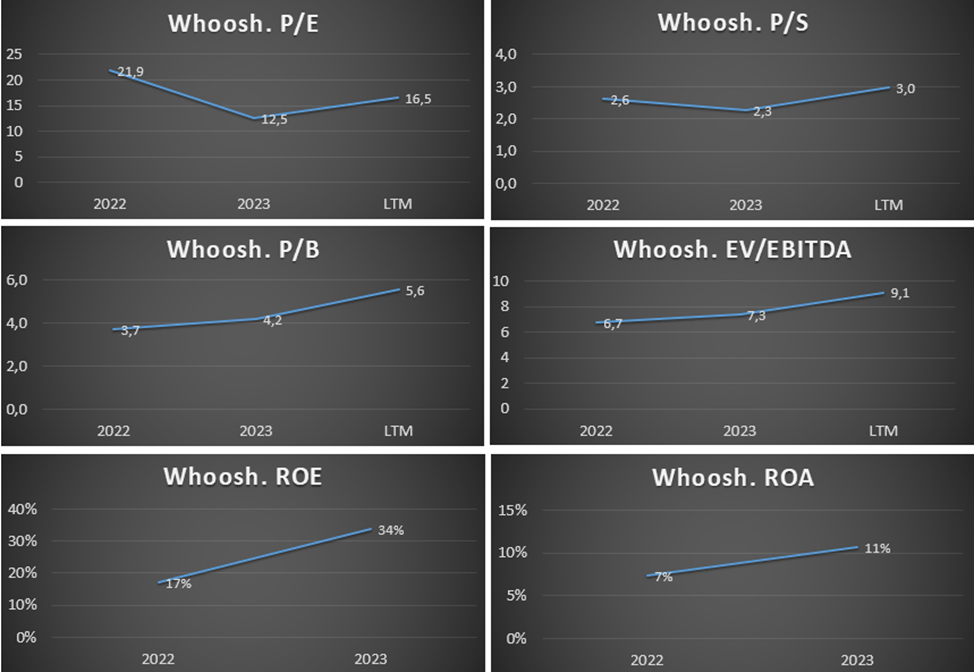

Whoosh.

Вуш – лидер на рынке аренды средств индивидуальной мобильности. Доля рынка 50%. И 44% доля в парке самокатов в России. Количество поездок за 2023 год выросло на 87% и превысило 103 млн.

Финансовые результаты также существенно выросли. Выручка на 54%. EBITDA на 38%. А чистая прибыль более чем в 2 раза.

Чистый долг взлетел в 2,5 раза. Отношение чистого долга к EBITDA 1,9. Деньги нужны для увеличения парка самокатов.

За 9 месяцев 2023 года компания выплатила дивиденды в размере 10,25₽ на акцию. Это около 3,5% доходности к текущей цене.

Перспективы связаны с дальнейшим освоением целевого рынка, который может вырасти в 5 раз к 2028 году. Вуш продолжает региональную экспансию, в частности, запускается пилотный проект в Бразилии. Риски связаны с конкуренцией, сезонностью и регулированием отрасли.

Мультипликаторы традиционно высокие для растущей компании.

На мой взгляд адекватная цена 300 рублей. Но если исходить из темпов роста по 40% в год, то справедливая цена на уровне 420 рублей.

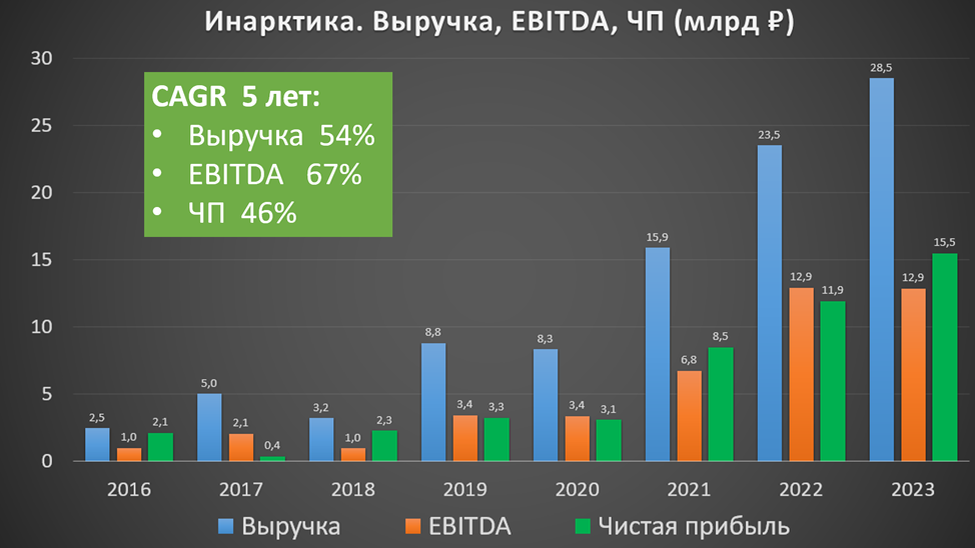

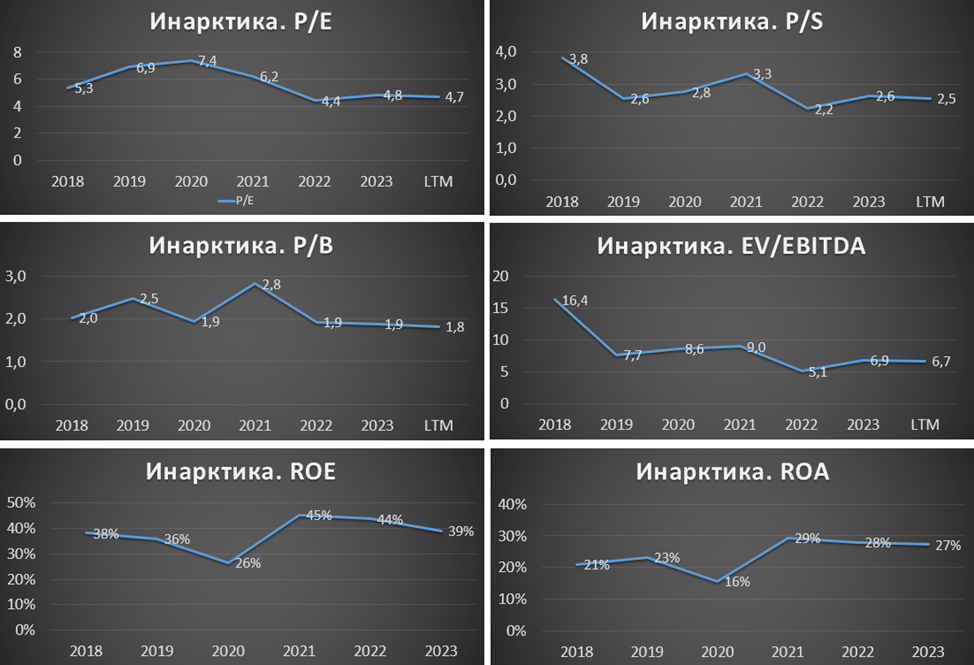

Инарктика.

INARCTICA — крупнейший производитель аквакультурного лосося и морской форели в России. Ежегодно компания вылавливает более 30тыс тонн рыбы. Доля компании на рынке РФ в натуральном выражении 19%.

Средние темпы роста выручки за последние пять лет 54% в год. Но в 2023 году рост замедлился, выручка увеличилась только на 21%. Но при этом чистая прибыль выросла на 30%.

ND/EBITDA = 1,1. Долговая нагрузка в пределах нормы. Чистые активы растущие.

Компания выплачивает дивиденды. Финальные дивиденды за 2023 год составят 10 рублей. Отсечка 8 июля. В итоге, суммарные выплаты за 2023 год составят 55₽. Это около 6,5% доходности к текущей цене акции.

Инарктика планирует удвоить текущие объемы производства в течение 5-7 лет. Хотя за предыдущие 7 лет они выросли в три раза. Также компания продолжает работу над дальнейшей вертикальной интеграцией, покупая и строя заводы.

У Инарктики выделяются биологические риски, связанные с возможным заболеванием рыб. Также есть правовые, финансовые и операционные риски.

Мультипликаторы уже не очень высокие, т.к. темпы роста замедлились. Постепенно Инарктика переходит в фазу зрелой компании.

За последние 8 лет акции Инарктики выросли более, чем в 20 раз. Текущая справедливая цена в районе 1000₽.

Другие варианты.

Итак, мы рассмотрели пять интересных растущих компаний. Но это конечно не всё, есть и другие компании роста на рынке. Вкратце обсудим их.

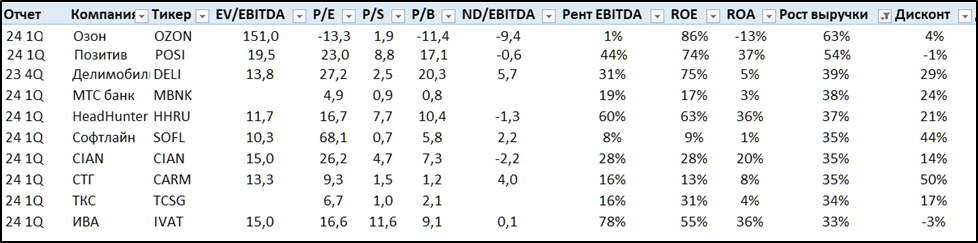

Озон. Это уже немаленькая компания, но по-прежнему растёт высокими темпами. Средний темп роста выручки 63% в год. Все деньги уходят на развитие. И на данный момент — это убыточная компания. Её мультипликаторы самые худшие из списка. Дисконт к расчетной справедливой цене здесь также невысокий.

Позитив. Выручка растет в среднем по 54% в год. Здесь также, считаю, что основной рост уже заложен в цену акции. Очевидного дисконта нет.

Делимобиль. Темп роста выручки 39%. Но здесь высокий долг, правда, это с учетом обязательств по аренде машин.

МТС Банк - один из самых быстрорастущих цифровых розничных банков России. Фокусируется на высокомаржинальных сегментах розничного кредитования. Соответственно и риски здесь выше. Но мультипликаторы не высокие. Есть неплохой потенциал роста.

HeadHunter. В целом здесь все показатели выглядят сбалансированными. После перерегистрации в России сможет вернутся к выплате небольших дивидендов. Но не понятно, как долго смогут поддерживать текущие темпы роста.

Софтлайн. Компания ожидает рост бизнеса в 5 раз за 5 лет. Но текущие результаты не особо растущие. А чистая прибыль последних двух лет объясняется спекуляциями с еврооблигациями, без них был бы убыток. Также нужно отметить, что у компании немаленький долг. А недавно Софтлайн заявил о масштабной доп эмиссии. Количество акций вырастет на 23%, деньги нужны для сделок по слиянию и поглощению.

Циан. Операционные показатели стабилизировались. При этом финансовые результаты показывают хороший рост за счет увеличения тарифов. Пока компания обеспечивает заявленный на IPO рост, но не понятно, как долго смогут повышать тарифы. Чистый долг отрицательный. К минусам можно отнести иностранную регистрацию.

СТГ(Кармани). Здесь мультипликаторы не сверх высокие. А менеджмент ориентировал инвесторов на чистую прибыль 2 млрд в 2026 году. Это означает рост в 3 раза. Но в тоже время последние результаты и прогнозы не сильно обнадёживают. Как результат, - акции падают.

Тинькофф. Финансовые результаты компании неплохо росли. Но компания затеяла интеграцию с Росбанком. А это довольно крупная организация и намного менее растущая. Объединенный банк войдет в ТОП-5 по объему капитала, но при этом уже не сможет расти быстрыми темпами. Поэтому текущие самые высокие мультипликаторы среди банковского сектора не выглядят оправданными.

IVA Technologies. Компания только в июне провела IPO. Ожидается, что рынок российских поставщиков корпоративных коммуникаций будет расти темпами по 32,5% в год. Если ориентироваться на эти средние цифры, то акции оценены справедливо. Но нужно отметить, что пока компании удаётся поддерживать значительно более высокие темпы роста.

Итог.

Итак, мы подробно рассмотрели пять интересных российских компаний роста из разных отраслей экономики. Плюс дополнительно пробежались по остальным вариантам. Обычно именно акции роста способны показывать, так называемые, «иксы», т.е. расти в разы за относительно короткий промежуток времени. Но нужно понимать, что такие акции сильно волатильны и инвестиции в них сопряжены с более высокими рисками.

В частности, если рост бизнеса замедлится, то инвесторы быстро проведут переоценку. В результате может последовать резкий обвал акций. Также таким компаниям обычно требуется много денег на развитие, и они вынуждены либо наращивать долг, либо что бывает чаще, проводить дополнительную эмиссию. Т.е. выпускать новые акции, при этом доля старых акционеров размывается. Также компания может, например, не выдержать конкуренции, тогда также могут быть плачевные последствия.

На мой взгляд, акции компаний роста должны присутствовать в портфеле инвесторов. Но важно соблюдать баланс. Консервативным инвесторам лучше выделять небольшую долю портфеля под такие истории, например, не более 30%. А агрессивным до 70%. Но опять же здесь важна диверсификация, т.к. риски здесь выше, поэтому лучше ставить на несколько компаний.

Если посмотреть на жизненный цикл среднестатистической компании, то можно выделить основные этапы. Сначала происходит зарождение какой-то идеи, например, придуман какой-то новый продукт. И для ее реализации создаётся компания. Далее идёт фаза роста. На этом этапе продукт выходит на рынок, и компания стремиться завоевать его максимальную долю. Обычно на этом этапе компания вкладывает все деньги в рост и зачастую убыточна.

Затем постепенно компания достигает стабильной прибыли и занимает устойчивое положение в отрасли. Это фаза зрелости. Ну и в конце, если компания неадекватно реагирует на изменения рынка и не обновляет продукт, она может столкнуться с фазой упадка вплоть до закрытия бизнеса. Кстати, если зрелая компания начинает развивать новое направление, то она снова может перейти в фазу роста. Ну или можно выделить это новое направление в отдельную компанию и провести ее IPO, чтобы темпы роста были более высокими.

Естественно временные рамки этапов у всех компаний разные и могут длиться годами, десятилетиями и даже столетиями. Обычно этап роста более скоротечный, а зрелости более длительный.

На этапе зрелости компании, как правило, довольно прибыльны и показатели более-менее стабильны. Поэтому для их сравнения можно использовать мультипликаторы. Как правило, на этом этапе компании делятся частью прибылью со своими акционерами, в частности, выплачивают дивиденды. Недавно мы делали выпуск, в котором разобрали ТОП лучших недооценённых компаний. Здесь как раз речь шла о таких зрелых компаниях.

А сегодня мы рассмотрим компании, которые на данный момент проходят фазу роста. У таких компаний расходы высокие, так как обычно нужны большие средства для развития и захвата рынка. Чистая прибыль при этом минимальна или может и вовсе отсутствовать. А в стоимость их акций включена часть будущего роста. Поэтому мультипликаторы, как правило, завышены, что часто отталкивает консервативных инвесторов. Для оценки таких компаний обычно используют методы, основанные на дисконтировании будущих денежных потоков. Эту тему мы также подробно освещали в соответствующем выпуске. Так вот, сегодня рассмотрим наиболее интересные компании роста, акции которых торгуются на Московской бирже.

Астра.

Группа «Астра» - лидирующий российский разработчик защищенного инфраструктурного программного обеспечения. Флагманский продукт – операционная система Астра, с долей рынка российских операционных систем 76%. Также есть еще порядка 20 продуктов, входящих в единую экосистему. Выручка в прошлом году выросла в 1,8 раз. Это одна из самых быстрорастущих компаний на нашем рынке.

11 июня компания опубликовала отчет за 1 квартал 2024 года, из которого видно, что выручка выросла на 43% год к году, а EBITDA и чистая прибыль, напротив, снизились. Также результаты в разы ниже квартал к кварталу. Но в данном случае эти значения не очень показательны в силу сезонности бизнеса, когда до половины отгрузок приходится на декабрь.

Также из последнего отчета известно, что у компании отрицательный чистый долг и растущие активы.

Из-за текущей геополитической ситуации, в РФ возникла острая необходимость в импортозамещении иностранного ПО, в результате чего продукция Астры стала очень востребованной. По данным компании Strategy Partners, у российских разработчиков есть большой потенциал на местном рынке инфраструктурного ПО. Ожидается ежегодный рост продаж на 31% до 2030 года.

Но Астра растёт значительно быстрее. На годовом горизонте видим внушительный рост финансовых показателей. В частности, выручка выросла в 4,4 раза за два года. И менеджмент заявляет, что текущая тактическая цель – это рост бизнеса ещё в три раза за следующие два года.

При этом компания намерена платить дивиденды. При низком долге на эти цели будет выделяться не менее 50% от скорректированной чистой прибыли. В конце мая Совет директоров рекомендовал выплатить 7,89₽ на акцию. Доходность менее 1,5%. Дивиденды должны утвердить 28 июня на собрании акционеров.

Основные риски связаны с конкуренцией. Астра пытается заместить продукцию мировых лидеров. При этом весомую конкуренцию навязывают и российские разработчики.

Мультипликаторы, естественно, очень высокие. Но если, как говорит менеджмент, чистая прибыль вырастет в 3 раза, то форвардный мультипликатор P/E 2025 = 11,9.

На мой взгляд, адекватная цена для акций Астры 600₽. Но если верить, что бизнес будет расти темпами 60% в год хотя бы ближайшие 5 лет, то справедливая цена более 800₽.

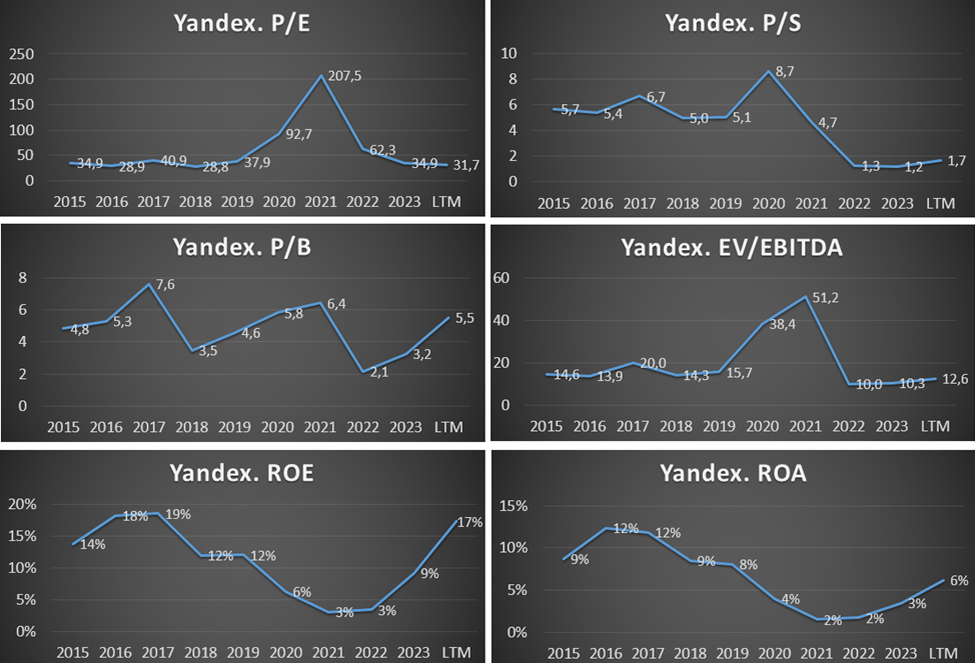

Яндекс.

Яндекс – IT компания, платформа которой состоит из более, чем 90 сервисов, которыми пользуются миллионы людей ежедневно.

В апреле вышли результаты за первый квартал текущего года. Рост выручки год к году составил 40%. А EBITDA и чистая прибыль выросли ещё больше. Вообще на диаграмме виден планомерный рост выручки, темпы роста которой за последние 5 лет 44% в год. Но также видим, что выручка оказалась на 9% ниже квартал к кварталу. Ранее тоже фиксировались спады в первых кварталах, но в данном случае это самое большое снижение.

Три четверти выручки приходится на «поиск и портал», «электронную коммерцию и райдтех». При этом практически всю прибыль генерирует «поиск и портал», за счет чего и развиваются другие направления. Правда, небольшую положительную EBITDAв первом квартале смогла показать и электронная коммерция с райдтехом.

Чистый долг вышел в положительную зону, в основном из-за выкупа доли UBER. Но долговая нагрузка остаётся умеренной. ND/EBITDA = 0,5.

Компания планомерно развивает все свои бизнесы. Но главная текущая точка роста – это электронная коммерция. Основные риски связаны с конкуренцией особенно в этой области.

Также нужно отметить, что после раздела бизнеса, ушёл главный риск – это зарубежная регистрация. И с 10 июля стартуют торги уже Российского Яндекса.

Яндекс – это немаленькая компания. Её капитализация почти 1,5 трлн рублей. Мультипликаторы высокие. Дивиденды компания не платит.

Моя расчетная справедливая цена на данный момент 4500₽.

Самолёт.

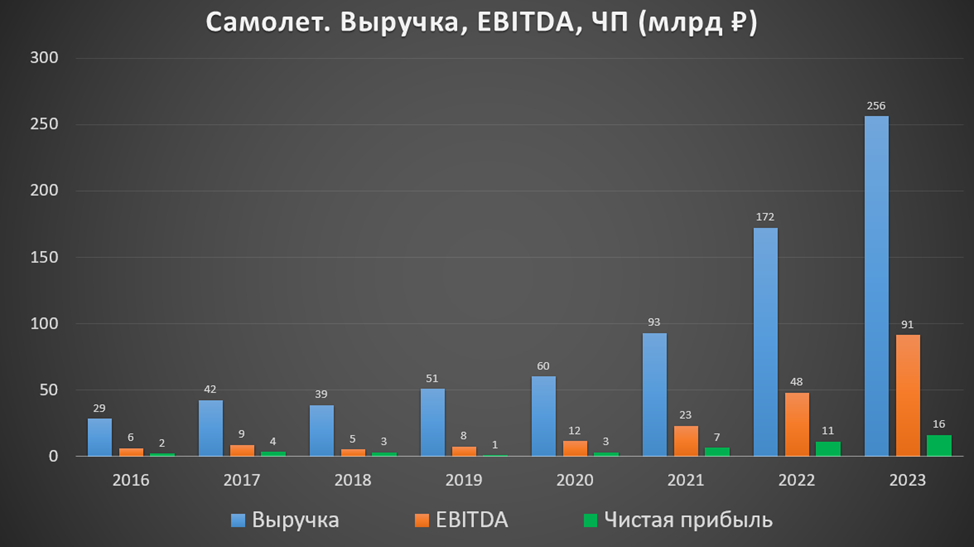

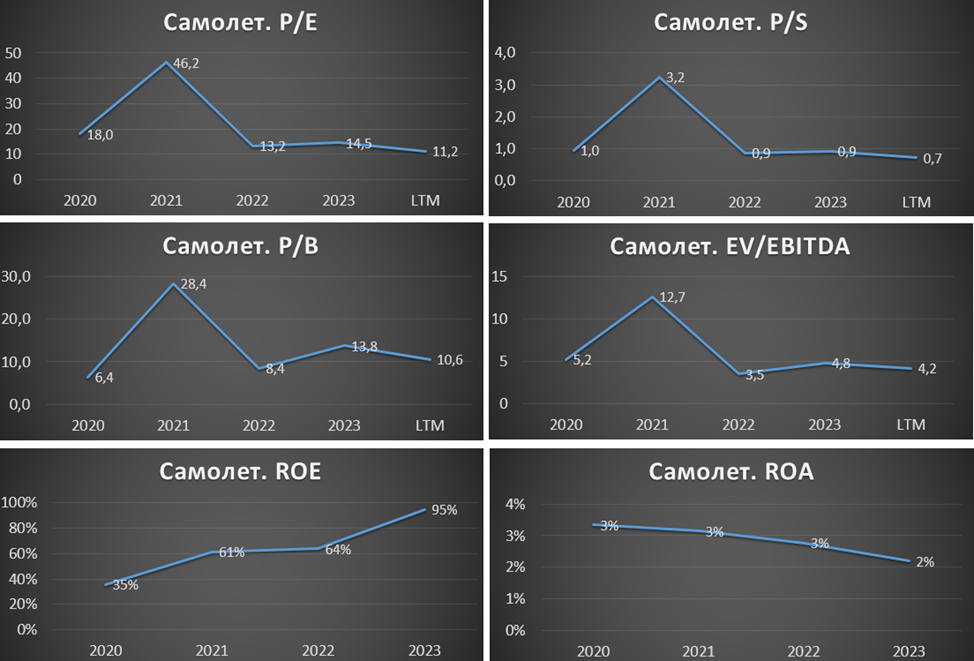

Самолет - одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе и во всей России по объемам текущего строительства.

Главная особенность компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому не "морозит" капитал в строительной технике и оборудовании. И имеет большие возможности для быстрого масштабирования и наращивания выручки

За последние 5 лет темпы роста выручки превышают 45%, EBITDA 77%, а чистой прибыли 39%.

В прошлом году в 10 раз вырос чистый долг до 200 млрд. ND/EBITDA = 2,2. Долговая нагрузка конечно не катастрофичная, но сигнал неприятный. При этом Самолет ожидает, что в 2026 году долг должен практически обнулиться. Долг вырос за счет средств, привлеченных для проектного финансирования. В частности, 46 млрд пошло на покупку группы МИЦ. Причем под плавающую ставку, текущее значение 19%. Т.е. фактически, заёмные деньги нужны для обеспечения продолжения роста.

Учитывая высокий долг и текущие процентные ставки, логично, что компания отказалась от выплаты дивидендов за 2023 год. Правда, одобрила новую программу выкупа акций на 2024 год в размере 10 млрд.

У Самолёта крупнейший земельный банк. Его стоимость в 4,5 раза превышает капитализацию компании. Самолёт ожидает рост продаж на 69% год к году. Рост выручки по управленческому учёту должен быть на уровне 67%, а EBITDA 86%. Ещё драйвером роста может быть вероятное IPO сервиса «Самолет плюс», это аналог ЦИАНа.

Среди рисков: возможное снижение цен на недвижимость, отмена льготной ипотеки, снижение спроса, а также большой долг по высоким ставкам.

Мультипликаторы в целом не такие высокие для растущей компании.

Сейчас в акциях идёт коррекция. Текущие котировки находятся на отметках годичной давности. Справедливая цена 5000₽.

Whoosh.

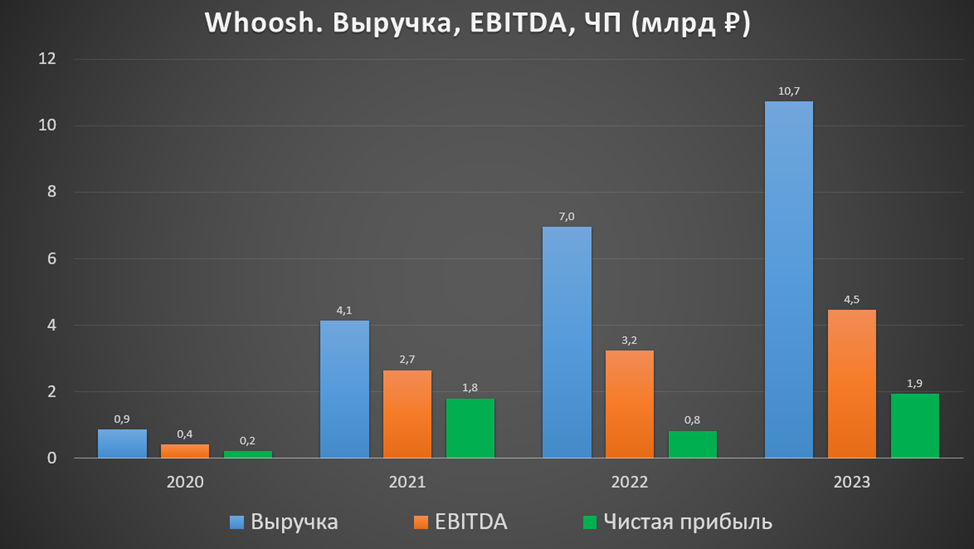

Вуш – лидер на рынке аренды средств индивидуальной мобильности. Доля рынка 50%. И 44% доля в парке самокатов в России. Количество поездок за 2023 год выросло на 87% и превысило 103 млн.

Финансовые результаты также существенно выросли. Выручка на 54%. EBITDA на 38%. А чистая прибыль более чем в 2 раза.

Чистый долг взлетел в 2,5 раза. Отношение чистого долга к EBITDA 1,9. Деньги нужны для увеличения парка самокатов.

За 9 месяцев 2023 года компания выплатила дивиденды в размере 10,25₽ на акцию. Это около 3,5% доходности к текущей цене.

Перспективы связаны с дальнейшим освоением целевого рынка, который может вырасти в 5 раз к 2028 году. Вуш продолжает региональную экспансию, в частности, запускается пилотный проект в Бразилии. Риски связаны с конкуренцией, сезонностью и регулированием отрасли.

Мультипликаторы традиционно высокие для растущей компании.

На мой взгляд адекватная цена 300 рублей. Но если исходить из темпов роста по 40% в год, то справедливая цена на уровне 420 рублей.

Инарктика.

INARCTICA — крупнейший производитель аквакультурного лосося и морской форели в России. Ежегодно компания вылавливает более 30тыс тонн рыбы. Доля компании на рынке РФ в натуральном выражении 19%.

Средние темпы роста выручки за последние пять лет 54% в год. Но в 2023 году рост замедлился, выручка увеличилась только на 21%. Но при этом чистая прибыль выросла на 30%.

ND/EBITDA = 1,1. Долговая нагрузка в пределах нормы. Чистые активы растущие.

Компания выплачивает дивиденды. Финальные дивиденды за 2023 год составят 10 рублей. Отсечка 8 июля. В итоге, суммарные выплаты за 2023 год составят 55₽. Это около 6,5% доходности к текущей цене акции.

Инарктика планирует удвоить текущие объемы производства в течение 5-7 лет. Хотя за предыдущие 7 лет они выросли в три раза. Также компания продолжает работу над дальнейшей вертикальной интеграцией, покупая и строя заводы.

У Инарктики выделяются биологические риски, связанные с возможным заболеванием рыб. Также есть правовые, финансовые и операционные риски.

Мультипликаторы уже не очень высокие, т.к. темпы роста замедлились. Постепенно Инарктика переходит в фазу зрелой компании.

За последние 8 лет акции Инарктики выросли более, чем в 20 раз. Текущая справедливая цена в районе 1000₽.

Другие варианты.

Итак, мы рассмотрели пять интересных растущих компаний. Но это конечно не всё, есть и другие компании роста на рынке. Вкратце обсудим их.

Озон. Это уже немаленькая компания, но по-прежнему растёт высокими темпами. Средний темп роста выручки 63% в год. Все деньги уходят на развитие. И на данный момент — это убыточная компания. Её мультипликаторы самые худшие из списка. Дисконт к расчетной справедливой цене здесь также невысокий.

Позитив. Выручка растет в среднем по 54% в год. Здесь также, считаю, что основной рост уже заложен в цену акции. Очевидного дисконта нет.

Делимобиль. Темп роста выручки 39%. Но здесь высокий долг, правда, это с учетом обязательств по аренде машин.

МТС Банк - один из самых быстрорастущих цифровых розничных банков России. Фокусируется на высокомаржинальных сегментах розничного кредитования. Соответственно и риски здесь выше. Но мультипликаторы не высокие. Есть неплохой потенциал роста.

HeadHunter. В целом здесь все показатели выглядят сбалансированными. После перерегистрации в России сможет вернутся к выплате небольших дивидендов. Но не понятно, как долго смогут поддерживать текущие темпы роста.

Софтлайн. Компания ожидает рост бизнеса в 5 раз за 5 лет. Но текущие результаты не особо растущие. А чистая прибыль последних двух лет объясняется спекуляциями с еврооблигациями, без них был бы убыток. Также нужно отметить, что у компании немаленький долг. А недавно Софтлайн заявил о масштабной доп эмиссии. Количество акций вырастет на 23%, деньги нужны для сделок по слиянию и поглощению.

Циан. Операционные показатели стабилизировались. При этом финансовые результаты показывают хороший рост за счет увеличения тарифов. Пока компания обеспечивает заявленный на IPO рост, но не понятно, как долго смогут повышать тарифы. Чистый долг отрицательный. К минусам можно отнести иностранную регистрацию.

СТГ(Кармани). Здесь мультипликаторы не сверх высокие. А менеджмент ориентировал инвесторов на чистую прибыль 2 млрд в 2026 году. Это означает рост в 3 раза. Но в тоже время последние результаты и прогнозы не сильно обнадёживают. Как результат, - акции падают.

Тинькофф. Финансовые результаты компании неплохо росли. Но компания затеяла интеграцию с Росбанком. А это довольно крупная организация и намного менее растущая. Объединенный банк войдет в ТОП-5 по объему капитала, но при этом уже не сможет расти быстрыми темпами. Поэтому текущие самые высокие мультипликаторы среди банковского сектора не выглядят оправданными.

IVA Technologies. Компания только в июне провела IPO. Ожидается, что рынок российских поставщиков корпоративных коммуникаций будет расти темпами по 32,5% в год. Если ориентироваться на эти средние цифры, то акции оценены справедливо. Но нужно отметить, что пока компании удаётся поддерживать значительно более высокие темпы роста.

Итог.

Итак, мы подробно рассмотрели пять интересных российских компаний роста из разных отраслей экономики. Плюс дополнительно пробежались по остальным вариантам. Обычно именно акции роста способны показывать, так называемые, «иксы», т.е. расти в разы за относительно короткий промежуток времени. Но нужно понимать, что такие акции сильно волатильны и инвестиции в них сопряжены с более высокими рисками.

В частности, если рост бизнеса замедлится, то инвесторы быстро проведут переоценку. В результате может последовать резкий обвал акций. Также таким компаниям обычно требуется много денег на развитие, и они вынуждены либо наращивать долг, либо что бывает чаще, проводить дополнительную эмиссию. Т.е. выпускать новые акции, при этом доля старых акционеров размывается. Также компания может, например, не выдержать конкуренции, тогда также могут быть плачевные последствия.

На мой взгляд, акции компаний роста должны присутствовать в портфеле инвесторов. Но важно соблюдать баланс. Консервативным инвесторам лучше выделять небольшую долю портфеля под такие истории, например, не более 30%. А агрессивным до 70%. Но опять же здесь важна диверсификация, т.к. риски здесь выше, поэтому лучше ставить на несколько компаний.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба