29 мая 2024 T-Investments | IVA Technologies

Один из ведущих отечественных разработчиков продуктов в сфере корпоративных коммуникаций проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 280—300 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 28—30 млрд рублей.

Мы проанализировали компанию и посчитали ее возможную справедливую стоимость перед IPO.

Почему это IPO может быть интересно

Крупный рынок с большим потенциалом

Компания работает на отечественном рынке корпоративных коммуникаций, который может расти в среднем на 15% в год в ближайшие пять лет (по данным J’son & Partners). Драйверы роста рынка — ускоряющаяся цифровизация бизнеса и популярность удаленного и гибридного форматов работы. Более того, на фоне активного перехода бизнеса на отечественные решения продажи российских разработчиков будет расти в два раза быстрее (в среднем на 33% в год), а их доля на рынке к 2028 году может достигнуть 90% и более (с 45% в 2023-м).

Ведущий игрок, который предлагает готовый экосистемный продукт

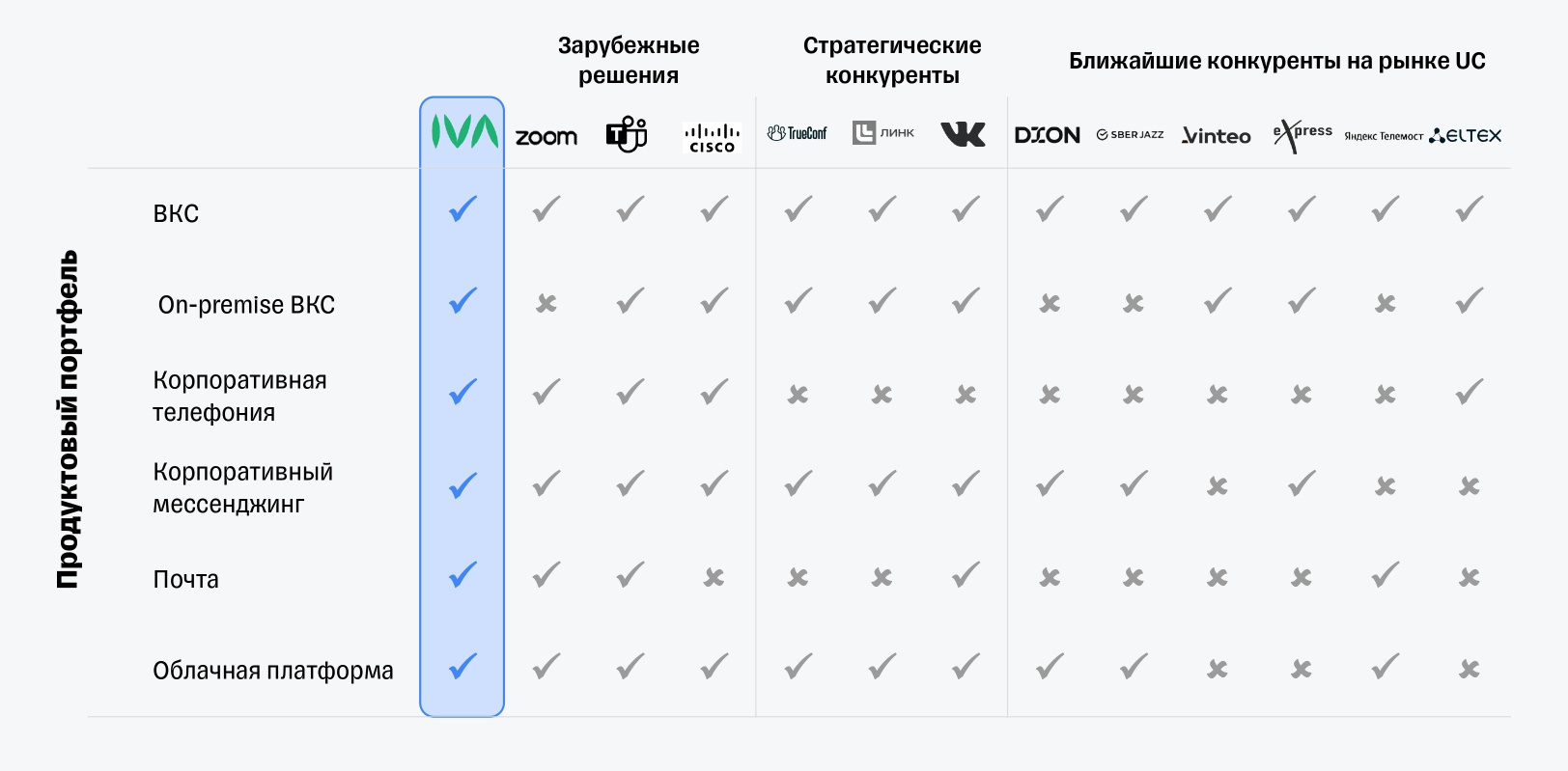

По итогам 2023 года IVA занимает 7% на рынке корпоративных коммуникаций, а в ключевом для себя сегменте видео-конференц-связи (ВКС) является безусловным лидером с долей 24%. В будущем компания планирует не только сохранить лидерство в данном сегменте, но и занять существенную долю в других сегментах, таких как корпоративная телефония, мессенджеры и почтовые решения. Для этого компания развивает диверсифицированный портфель продуктов, которые в совокупности образуют целую экосистему, готовую к внедрению в IT-инфраструктуру компаний-заказчиков. Ряд продуктов IVA разработаны на базе ИИ, что делает ее решения уникальными в своей отрасли. Добавим, что компания также обеспечивает высокое качество своих решений. Ее продукты созданы без использования открытого исходного кода (в отличие от основных конкурентов) на базе собственного технического решения IVA Media Processor, что обеспечивает высочайшую безопасность и конфиденциальность данных клиентов. Сейчас продуктами компании пользуются уже более 500 заказчиков.

Высокий рост и впечатляющая маржинальность создают дивидендный потенциал

В 2021–2023 гг. выручка IVA росла в среднем на 110% в год. Мы прогнозируем, что в ближайшие годы темпы роста могут нормализоваться, но все еще оставаться двузначными: +66% г/г в 2024-м и в среднем +51% в год на горизонте 2024–2027 гг. Что касается рентабельности, то маржа по EBITDA и чистой прибыли достигла 80% и 72% соответственно по итогам 2023 года. Это выше, чем у большинства российских IT-компаний. По итогам текущего года уровни рентабельности ожидаются также на высоком уровне: 68% по EBITDA и 60% по чистой прибыли.

Такие сильные финансовые результаты позволяют компании регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорр. чистой прибыли не реже 1 раза в год в зависимости от уровня долговой нагрузки — на текущий момент она отсутствует (чистый долг/EBITDA по итогам 2023-го составил -0,02х).

Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных IT-компаний, а также использовали метод дисконтирования денежных потоков. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала IVA Technologies находится в диапазоне 33—37 млрд рублей.

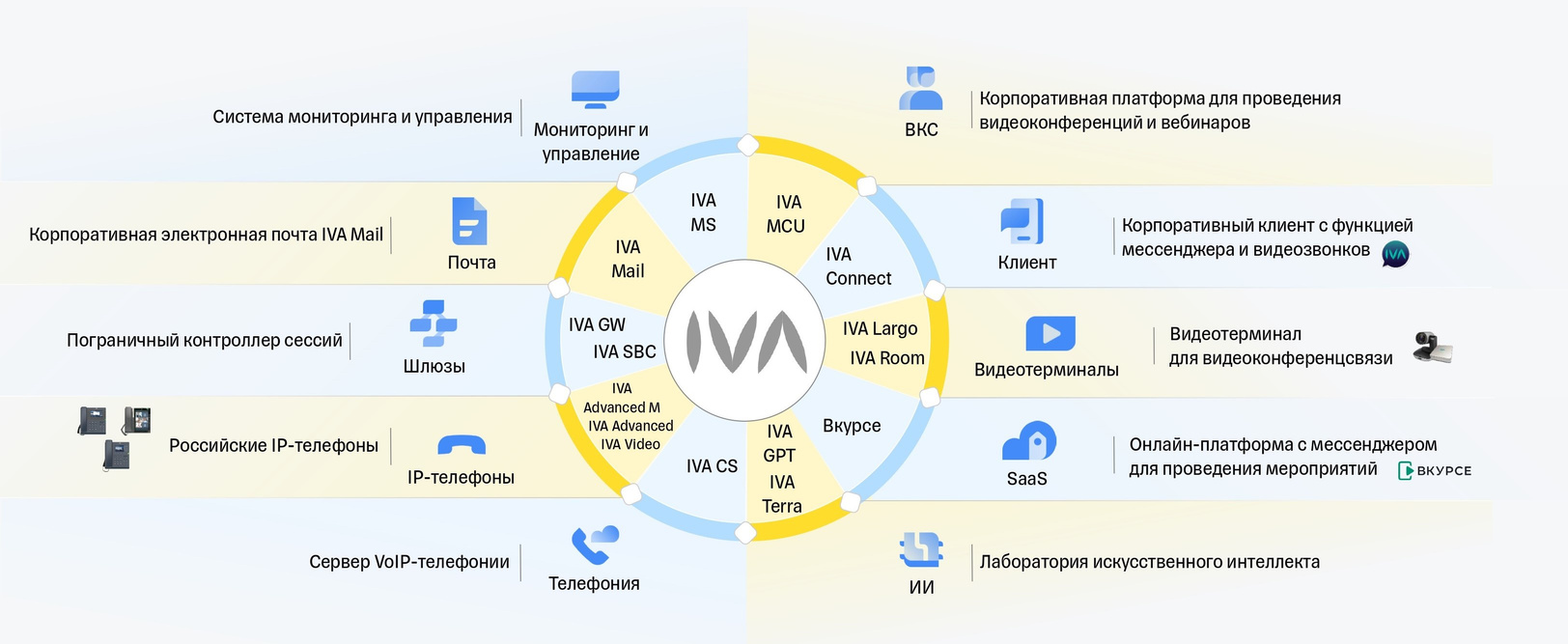

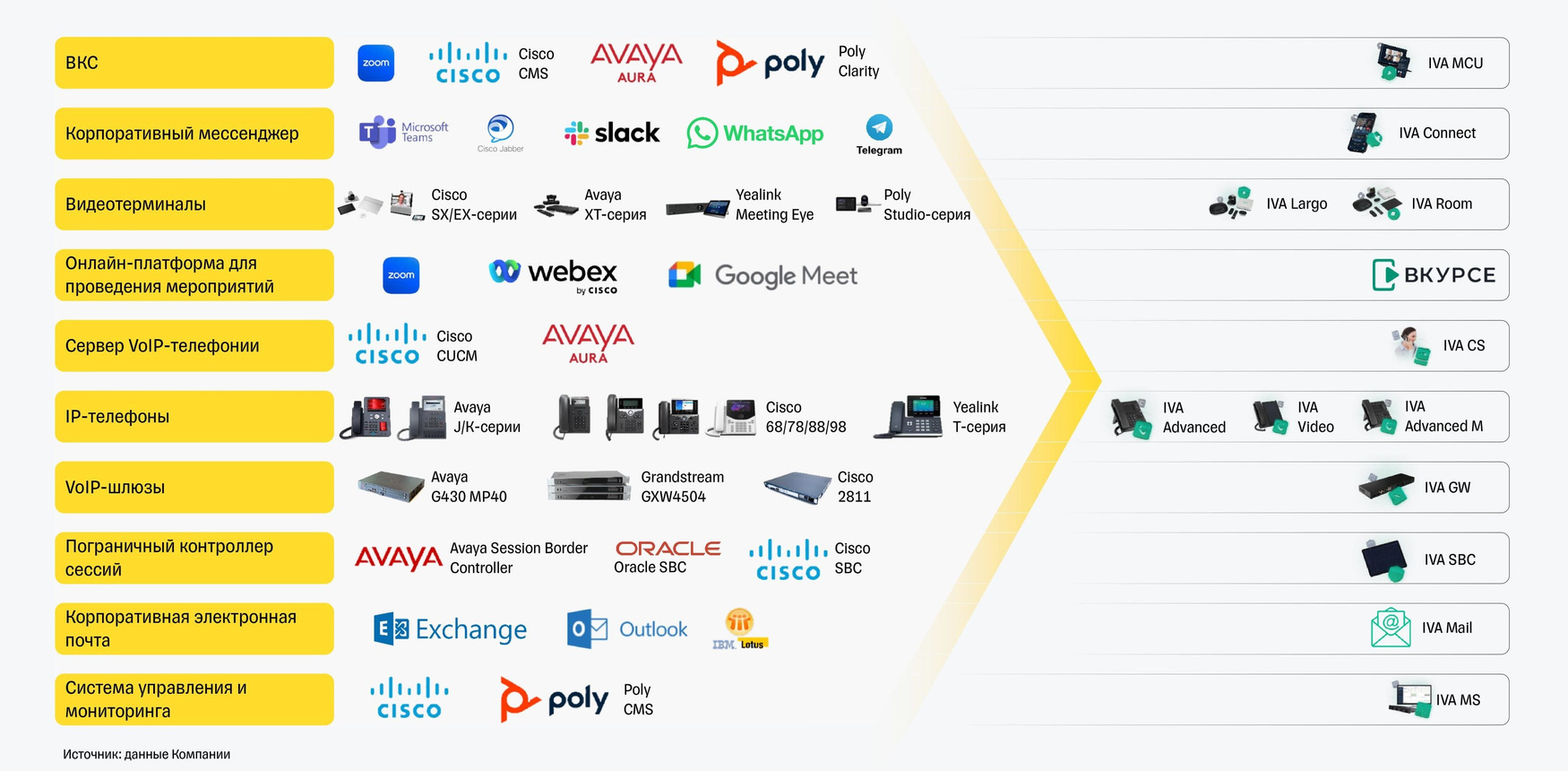

В экосистему IVA Technologies входит:

Платформа видео-конференц-связи IVA MCU;

Корпоративный мессенджер IVA Connect;

Облачная платформа видео-конференц-связи ВКурсе;

Сервер корпоративной телефонии IVA CS;

Линейка IP-телефонов;

Видеотерминалы IVA Room и IVA Largo и другие продукты.

По данным аналитического агентства Market.CNews, платформа видео-конференц-связи IVA MCU является лидером среди российских решений для корпоративной связи.

Почему стоит участвовать в IPO

IVA Technologies

Крупный целевой рынок с большим потенциалом для российских решений

Цифровизация и удаленная работа

Следующие пять лет российский рынок корпоративных коммуникаций будет расти со среднегодовым темпом +15%, что объясняется ускоряющейся цифровизацией и ростом популярности удаленного и гибридного форматов работы.

Переход на отечественные решения

Ключевой тенденцией на рынке корпоративных коммуникаций стал переход на отечественные решения из-за ухода ряда крупных иностранных игроков и риска отключения продуктов западных производителей. Рынок российских разработчиков будет расти со среднегодовым темпом на уровне 33% в среднесрочной перспективе. По прогнозам исследовательской компании J’son & Partners Consulting, к 2028 году доля российских решений составит уже более 90% против 45% в 2023-м.

Поддержка государства

Законодательные ограничения на закупку западного оборудования и ПО, а также рост требований к кибербезопасности являются драйверами роста отечественного рынка корпоративных коммуникаций.

Выход на новые рынки

В дополнение к позитивной конъюнктуре на российском рынке IVA Technologies уже работает на трех зарубежных рынках и планирует дальнейшую международную экспансию. В долгосрочной перспективе доля выручки, полученной за рубежом, должна составить до 20% от общей выручки IVA Technologies.

Диверсифицированный портфель решений и укрепление позиций во всех основных направлениях рынка корпоративных коммуникаций, а также расширение и монетизация крупной клиентской базы

Доля IVA Technologies на рынке корпоративных коммуникаций в России составляет около 7%. Компания является лидером на рынке видео-конференц-связи — 24% по итогам 2023 года. IVA Technologies планирует сохранить свое лидерство в данном сегменте.

Помимо видео-конференц-связи, IVA Technologies развивает другие решения в сфере корпоративных коммуникаций: телефонию, мессенджер, почту и сопутствующие услуги. Компания предоставляет ряд продвинутых функций на базе основных решений, а также развивает ряд продуктов на базе искусственного интеллекта, что делает решения IVA Technologiesуникальными.

В долгосрочной перспективе компания планирует занять существенную долю вне рынка видео-конференц-связи: 9—10% на рынке корпоративной телефонии, 5—6% на рынке корпоративного общения (мессенджеры) и до 10—12% на рынке почтовых решений.

В настоящий момент IVA Technologies работает преимущественно в сегменте B2G+. Клиентская база компании насчитывает более 500 клиентов. Однако система корпоративных коммуникаций B2B-сегмента предоставляет большой потенциал для дальнейшего роста за счет необходимости переключения компаний на отечественные решения. Поэтому IVA Technologies планирует фокусироваться больше на B2B-сегменте. Компания хочет не только расширить клиентскую базу, но и увеличить долю рекуррентных (регулярных) продаж.

Экосистемность — ключевая потребность клиентов в сфере корпоративных коммуникаций

Решения IVA Technologies можно применять самостоятельно в зависимости от потребности клиента. Однако после использования решений от иностранных поставщиков клиенты заинтересованы в экосистемном продукте, в котором все решения интегрированы между собой и дают возможность использовать единое окно для коммуникации, что делает клиентский опыт наиболее простым и целостным.

IVA Technologies, благодаря широкому портфелю продуктов, присутствует во всех основных сегментах рынка корпоративных коммуникаций и предлагает экосистемный продукт.

Более того, компания предоставляет полный набор востребованных услуг, включая отраслевые решения, постоянную сервисную поддержку и обучение, а также дальнейшее развитие и совершенствование имеющихся продуктов.

Безопасность — основной критерий качества решений

Решения IVA Technologiesразработаны без использования открытого исходного кода, в отличие от основных конкурентов. Компания использует собственное техническое решение — IVA Media Processor, которое применяется в большинстве продуктах экосистемы. Это обеспечивает безопасность и конфиденциальность данных компаний-заказчиков.

IVA Technologies является лидером на российском рынке видео-конференц-связи на собственных серверах с долей 49% по итогам 2023 года, что также дает гарантию защищенности данных клиентов-заказчиков.

Высокие темпы роста, впечатляющая маржинальность и дивидендный потенциал

Выручка IVA Technologies росла со среднегодовым темпом 110% последние три года. По итогам ближайших нескольких лет ожидается нормализация темпов роста. Выручка компании может вырасти на 60—65% уже в 2024–2025 годах, а в среднесрочной перспективе — на 40—50% год к году.

Рентабельность по EBITDA и чистая прибыль составили 80% и 72% соответственно по итогам 2023 года, что выше, чем у большинства российских технологических компаний. Компания рассчитывает показать рентабельность на уровне 65—70% по EBITDA и 60—65% по чистой прибыли по итогам 2024 года. Целевой прогнозный уровень рентабельности по EBITDA — 65% на долгосрочном горизонте, а с учетом капитализируемых расходов на уровне 45—50%.

У компании отсутствует долговая нагрузка: чистый долг к EBITDA за 2023 год составил -0,02x. IVA Technologies не планирует привлекать в дальнейшем долговое финансирование.

Компания планирует регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорректированной чистой прибыли не реже одного раза в год.

Российский аналог Zoom

IVA Technologies

Это российский разработчик корпоративных коммуникаций. Компания была основана в 2017 году и на сегодняшний день уже заняла лидирующую позицию среди поставщиков видео-конференц-связи в России, по версии аналитического агентства Market.CNews.

Компания предоставляет широкий портфель экосистемных решений с присутствием во всех основных сегментах корпоративных коммуникаций. Портфолио продуктов включает уже 14 полноценных решений, а также более 30 патентов и свидетельств.

Отличительные характеристики продуктов IVA Technologies

Основные продукты компании можно использовать как самостоятельные и как совместные решения для закрытия потребности в корпоративной коммуникации

Сегодня пользователям удобнее, когда все типы связи интегрированы между собой, что дает возможность оперативно отслеживать весь список задач и оставаться на связи без привязки к месту. Ключевой особенностью IVA Technologies как раз является создание единой экосистемы продуктов, где все решения интегрированы между собой, а пользователи могут использовать единое приложение для всех сервисов экосистемы.

Разработка продуктов без использования открытого исходного кода, что обеспечивает уникальность предлагаемых решений и бо́льшую защищенность данных

Значительная часть производства и разработок компании находится в России. К тому же компания имеет низкую зависимость от иностранных поставщиков. Все железо, видеотерминалы и телефоны производятся в России и имеют сертификацию, подтверждающую, что это именно российский продукт.

Высокая сохранность данных за счет лидирующей позиции на рынке on-premise решений

ПО для видео-конференц-связи устанавливается на собственных серверах и инфраструктуре компании-заказчика. Благодаря таким решениям компании полностью контролируют конфиденциальность данных и инфраструктуру, а также могут настраивать систему в соответствии со своими потребностями. Такие решения являются более безопасными.

Возможность проведения массовых мероприятий и искусственный интеллект

Помимо безопасности, on-premise продукты IVA Technologies обладают рядом уникальных функций, например возможностью проведения мероприятий с более чем 2 000 участниками. Также компания предоставляет ряд решений в области искусственного интеллекта, например бизнес-помощника на базе нейросети — IVA GPT.

Широкая линейка облачных продуктов

Это дает больше гибкости компаниям-заказчикам в контексте доступности и масштабируемости, а также стоимости первоначальных вложений, чем в случае использования решений вне облака. Широкая линейка продуктов под разные нужды делает решения IVA Technologies подходящими под разные типы клиентов.

Решение конкретных задач и поддержка клиентов

Компания также предоставляет возможность разрабатывать отраслевые решения под конкретные нужды заказчиков и оказывает постоянную техническую поддержку.

Большой потенциал для дальнейшего роста

Потенциал клиентской базы в России сейчас оценивается в 1 млн пользователей видео-конференц-связи. Клиентская база IVA Technologies насчитывала более 500 корпоративных заказчиков на конец 2023 года (против 256 в 2022-м и 91 в 2021-м), работающих в девяти различных отраслях.

Доля рекуррентной выручки выросла в 1,4 раза с 2021 года и составила 23%. Компания стремится увеличить показатель рекуррентных продаж до 30% к 2030 году. У IVA Technologies на топ-10 клиентов приходится около 46% всей годовой выручки.

Сейчас основная часть клиентов IVA Technologies — это преимущественно B2G+ (44%), B2G (24%) и крупные B2B-игроки (28%), что связано с потребностью более быстрого перехода на локальные решения. Компания обладает существенным потенциалом расширения использования собственных решений у имеющихся клиентов, а также планирует увеличить базу B2B-заказчиков, а в долгосрочной перспективе, возможно, создать и B2C-решения.

Диверсификация продаж

IVA Technologies имеет диверсифицированную модель продаж, которая включает как прямые контакты с заказчиками, так и взаимодействие с внутренними интеграторами больших заказчиков и дистрибьюторами. Партнерская сеть компании насчитывала 158 партнеров на конец 2023 года (против 91 в 2022-м и 43 в 2021-м).

Основные продукты компании в большей степени заменяют решения иностранных игроков

А что дальше?

В долгосрочной перспективе IVA Technologies планирует сохранить лидерские позиции на рынке корпоративных коммуникаций.

Компания продолжит монетизировать и расширять клиентскую базу. Доля рекуррентных продаж, по планам компании, должна вырасти до 30%.

IVA Technologies сейчас инвестирует в разработку новых продуктов, отвечающих потребностям клиентов, и в поддержание качества своих решений.

Компания не исключает возможности неорганического роста за счет сделок слияния и поглощения. IVA Technologies уже приобрела облачную платформу ВКурсе в 2021 году, что позволило компании успешно расширить портфолио собственных продуктов. Потенциальными областями могут стать решения в области почты и искусственного интеллекта.

IVA Technologies также инвестирует в развитие продуктов на базе искусственного интеллекта и предлагает такие функции, как автоматический синхронный перевод, стенографирование и другие. Нейросети сейчас активно набирают популярность и могут служить хорошим драйвером роста выручки компании в будущем.

Помимо российского рынка, IVA Technologies уже работает в Казахстане и Белоруссии, а в ближайшее время планирует выйти на рынок Узбекистана. У компании амбициозные планы по расширению своей географии. В долгосрочной перспективе IVA Technologies планирует расширить свое присутствие до 10 стран, что должно обеспечивать до 20% общей выручки компании (в 2023 году это было около 2%).

Конкурентные преимущества IVA Technologies

Отметим, что одним из трендов последних двух лет стало то, что ряд крупных компаний начал разрабатывать собственные решения для корпоративных коммуникаций и выходить с ними на рынок. Помимо этого, на российском рынке присутствуют игроки, сфокусированные только на разработке решений для корпоративного общения. Поэтому уровень конкуренции весьма высокий.

Однако многолетнее использование иностранных решений привело к тому, что сейчас пользователям нужен экосистемный продукт, где все виды корпоративной связи соединены между собой и тем самым обеспечивают целостный клиентский опыт. При замене иностранных решений клиенты заинтересованы в получении схожего продукта, который включает в себя все основные способы коммуникации, интегрированные между собой.

IVA Technologies представлена во всех основных форматах корпоративной коммуникации и тем самым закрывает потребность пользователей в экосистемном решении.

Еще одним важным вопросом в выборе провайдера для корпоративной коммуникации является вопрос безопасности данных. Все основные решения IVA Technologies созданы с использованием закрытого исходного кода, что делает продукты компании уникальными и максимально защищенными.

Компания разработала собственное техническое решение — IVA Media Processor. Это распределенная по процессам мультизадачная система, которую IVA Technologies применяет в большинстве продуктов экосистемы.

Тогда как конкуренты компании (SberJazz, DION, Контур.Толк, Яндекс Телемост) в основе своих продуктов применяют общедоступный «движок» на базе открытого кода Jitsi Meet, использование которого накладывает ряд лицензионных ограничений. Помимо этого, использование открытого кода делает систему более уязвимой и влечет некоторые проблемы с выходом на международные рынки.

Целевой рынок компании

По итогам прошлого года совокупный размер российского рынка унифицированных корпоративных коммуникаций составил 81 млрд рублей с историческим среднегодовым темпом роста около 5% за 2021–2023 годы. По прогнозам J’son & Partners Consulting, к 2028 году объем рынка удвоится и достигнет уровня 164 млрд рублей, что эквивалентно среднегодовому темпу роста 15%.

Тренд на гибридный и удаленный форматы работы продолжает набирать популярность, что является одним из главных драйверов рынка корпоративных коммуникаций в среднесрочной перспективе.

Российский рынок унифицированных технологий

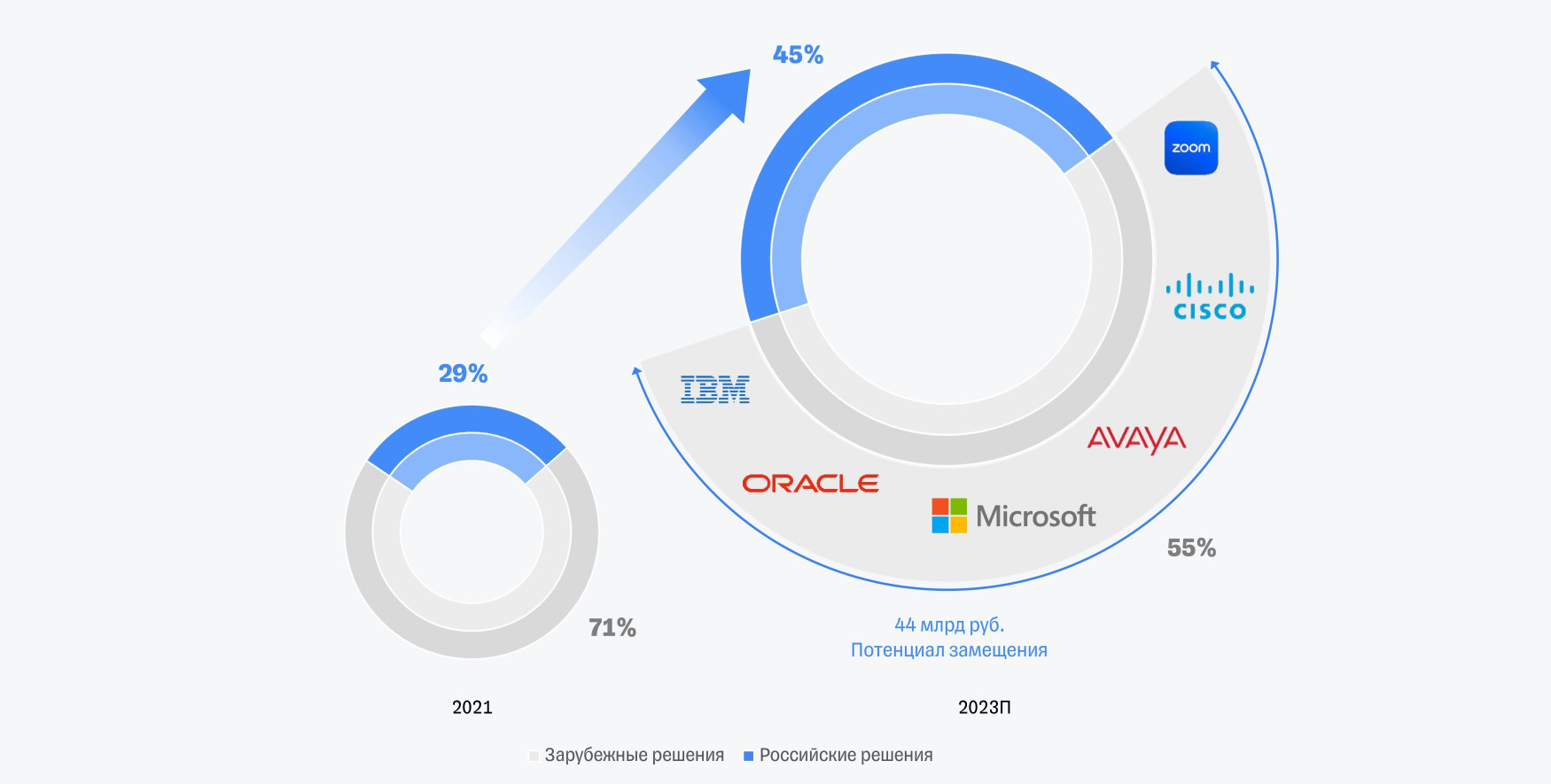

До 2022 года основными бенефициарами российского рынка корпоративных коммуникаций являлись иностранные игроки: Zoom, Avaya, Cisco, Microsoft, Oracle, IBM. Но в 2022 году многие иностранные вендоры покинули Россию, что дало отечественным производителям уникальную возможность для роста, а также привело к ускоренному импортозамещению.

Рынок корпоративных коммуникаций не стал исключением: суммарная выручка российских разработчиков унифицированных корпоративных коммуникаций в 2023 году составила 37 млрд рублей, или 45% от общего российского рынка против 29% в 2021-м.

Российский рынок корпоративных коммуникаций

Основными драйверами роста доли российских разработчиков должны стать:

Законодательные ограничения на закупку иностранного оборудования и ПО;

Повышенные требования к кибербезопасности;

Риск отключения и необходимость замены западных решений;

На рынке еще остаются компании, которые полноценно не внедрили практику использования корпоративных коммуникаций, — уровень проникновения на рынке будет расти дальше;

Продолжающийся тренд на гибридный и удаленный форматы работы.

Отметим, что ряд российских компаний продолжает использовать ПО западных вендоров даже без обновления лицензий. Однако ожидается, что по итогам 2028 года доля российских игроков унифицированных корпоративных коммуникаций достигнет более 90% от общего российского рынка.

Российский рынок корпоративных коммуникаций можно разделить на следующие категории:

Видео-конференц-связь

Телефония

Мессенджеры

Почта

Видео-конференц-связь — ключевой рынок для IVA Technologies

Объем российского рынка видео-конференц-связи составил 29 млрд рублей в 2023 году, а к 2028 году он может вырасти до 50 млрд рублей (CAGR — 12% год к году). По информации участников рынка, около 80% спроса на отечественные решения приходилось на госсектор до 2022 года, а в 2023-м уже 50% заказов на импортозамещение стали формировать коммерческие структуры.

Ожидается, что доля российских разработчиков вырастет с 34% в 2023 году до 89% к 2028 году. Как следствие, рынок российских решений будет расти со среднегодовым темпом около 35%.

Российский рынок видео-конференц-связи (ВКС)

Структура рынка видео-конференц-связи выглядит следующим образом

On-premise ПО

45% от рынка ВКС в 2023 году

Работают на собственном оборудовании клиента. Востребованы госсектором и компаниями, работающими с критической информационной инфраструктурой.

Облачное ПО

31% от рынка ВКС в 2023 году

Использование облачной инфраструктуры для размещения ПО. Востребованы более открытыми отраслями экономики.

Оборудование

24% от рынка ВКС в 2023 году

Видеотерминалы для проведения видеоконференций.

Решение IVA Technologies

IVA MCU

On-premise ПО

Корпоративная платформа для проведения ВКС и вебинаров

ВКурсе

Облачное ПО

Онлайн-платформа с мессенджером для проведения мероприятий

IVA Largo & IVA Room

Оборудование

Видеотерминал для ВКС

Основные российские игроки на рынке ВКС

IVA Technologies занимает лидирующую позицию на рынке on-premise видео-конференц-связи (49%) среди российских разработчиков по итогам 2023 года. Однако компания представлена и в остальных сегментах.

IVA Technologies возглавляет топ российских игроков на рынке видео-конференц-связи.

В долгосрочной перспективе компания стремится сохранить текущую долю рынка в 24%.

Телефония — большой потенциал для роста

Российский рынок корпоративной телефонии уже на 66% представлен за счет российских решений, а к 2028 году их доля может вырасти до 91%. Ожидается что рынок телефонии, представленный российскими решениями, будет расти со среднегодовым темпом в 23% и составит 56 млрд рублей к 2028 году.

Основными факторами роста будут:

Переход с аналогового оборудования на IP-телефоны

Телефонная связь, которая передает сигнал не по телефонным проводам, а через интернет или внутри локальной сети.

Замена иностранного оборудования российским

Потенциал замещения здесь оценивается более чем в 10 млн устройств.

Российский рынок телефонии

Структура рынка телефонии выглядит следующим образом

Решение IVA Technologies

IVA Advanced & IVA video & IVA Advanced M

Оборудование

IP-телефон операторского класса

IP-видеотелефон со встроенной камерой

IP-телефон. 4 учетные записи SIP

IVA CS

On-premise ПО

Сервер VoIP-телефонии

Основные российские игроки на рынке корпоративной телефонии

IVA Technologies имеет решения в первых двух сегментах и планирует нарастить общую долю в корпоративной телефонии до 9—10% в долгосрочной перспективе.

Мессенджинг — один из мировых трендов

До недавнего времени самыми популярными решениями на российском рынке были преимущественно иностранные продукты, такие как MS Teams и Slack. Однако ситуация меняется: сейчас на рынке представлено более 20 российских мессенджеров, которые предназначены для организации корпоративных коммуникаций.

Российские решения занимали всего 25% от общего объема российского рынка корпоративного мессенджинга в 2023 году, но к 2028 году их доля может вырасти почти в четыре раза, до 93%.

Еще одним трендом является то, что многие компании часто прибегают к использованию публичных мессенджеров, таких как Телеграм или WhatsApp, или же работают в смешанном режиме использования корпоративных и личных мессенджинговых приложений. Однако при использовании публичных каналов коммуникации возрастает риск утечки конфиденциальных данных, что может быть критично для ряда компаний. Поэтому основными драйверами этого сегмента рынка унифицированных коммуникаций, помимо ухода иностранных игроков, будет стремление к большей конфиденциальности и защите данных компаний.

Рынок корпоративных мессенджеров сильно фрагментирован. Доля семи крупнейших игроков составляет всего 27%. В долгосрочной перспективе IVA Technologies планирует нарастить долю на рынке корпоративного мессенджинга до 5—6%.

Решение IVA Technologies

IVA Connect

Корпоративный клиент с функцией мессенджера и видеозвонков

Почта — бессменная классика корпоративной коммуникации

Почта является классическим форматом корпоративной коммуникации, который не теряет своей популярности. Высокая чувствительность данных, пересылаемых по почте, будет стимулировать переход на отечественные решения. Рынок корпоративной почты составлял 11 млрд рублей в 2023 году (36% приходилось на российские решения).

По прогнозу J’son & Partners Consulting, объем рынка достигнет 22 млрд рублей, а на российские решения будет приходиться уже 95% от общего российского рынка on-premise ПО для почты к 2028 году.

В текущий момент IVA Technologies находится в стадии разработки собственного почтового продукта, и первый релиз планируется во втором полугодии 2024 года. В долгосрочной перспективе компания планирует занять примерно 10—12% данного сегмента рынка унифицированных корпоративных коммуникаций.

Решение IVA Technologies

IVA Mail

Собственный почтовый продукт

В целом рынок унифицированных корпоративных коммуникаций предоставляет большие возможности для роста — как за счет органического развития, так и за счет ухода иностранных конкурентов или потенциального отказа от использования иностранных решений. Однако рынок довольно сильно фрагментирован, в каждом сегменте работают разные российские компании, и мало кто на текущий момент предоставляет экосистемное решение, которое позволяет закрыть все потребности в корпоративной коммуникации.

Регуляторная среда способствует росту выручки российских решений

Текущая нормативно-правовая база и новостной фон довольно благоприятны для российских компаний в сфере корпоративных коммуникаций.

1 марта 2023 года вступил в силу Федеральный закон от 29.12.2022 № 584-ФЗ, установивший запрет на использование российскими компаниями иностранных мессенджеров. Запрет касается в первую очередь финансовых и унитарных предприятий, компаний с госучастием, а также некоторых других организаций.

В январе 2024 года были установлены сроки по переходу на отечественный софт для госкорпораций и компаний с госучастием. С 1 января 2025 года такие предприятия должны будут использовать российские операционные системы (ОС), офисные пакеты, антивирусные программы и системы виртуализации, а с 1 января 2026 года — и системы управления базами данных.

В марте 2024 года Microsoft объявила о блокировке доступа к своим облачным сервисам на территории России. Это значит, что теперь российские компании не могут использовать Office 365, хранилище OneDrive и другие цифровые продукты, в том числе средства корпоративной коммуникации.

Ряд других регуляторных требований в области информационной безопасности, включая закон о защите персональных данных, указ президента о сведениях конфиденциального характера и другие

Текущая нормативно-правовая база стимулирует дальнейшее развитие и предложение решений от российских поставщиков. А потенциальная клиентская база может быть расширена с госструктуры и компаний с госучастием в сторону крупных корпоративных клиентов.

Финансы

Выручка IVA Technologies

Выручка компании по большей части формируется от продажи ПО и лицензий (88% в 2023 году). IVA Technologies также зарабатывает на реализации услуг технического обслуживания (8%) и продаже аппаратных решений, таких как видеотерминалы и IP-телефоны (4%). Небольшая часть выручки приходится на реализацию услуг в области разработки ПО.

Разбивка по выручке за 2023 год

Основную долю в выручке от продаж ПО и лицензий занимают продажи IVA MCU — корпоративной платформы для проведения видеоконференций, на которую приходилось 82% от общей выручки компании в 2023 году.

Компания планирует развивать и другие продукты. Так, доля выручки от платформы видеоконференций должна снизиться до 60—65% в 2024 году на фоне развития других решений компании. В долгосрочной перспективе компания планирует, что доля продуктов помимо видео-конференц-связи (телефония, мессенджинг и почта) может составить до половины от общей выручки.

Компания недавно запустила базовую платформу экосистемы, IVA 2.0, что также должно способствовать планомерному росту использования всех продуктов.

IVA Technologies продолжает расширять и улучшать монетизацию своей клиентской базы, что обеспечит кратный рост лицензий. У компании три типа лицензирования, что позволяет предлагать клиентам требуемый объем функций и сопровождения.

Значительный рост количества клиентов обеспечил кратный рост продаж лицензий

IVA Technologies намерена достичь годовой выручки около 4 млрд рублей в 2024 году, а к 2025 году совокупный доход может составить 6—7 млрд рублей. На среднесрочном горизонте компания рассчитывает на среднегодовой темп роста 40—50% в год.

Мы прогнозируем, что в 2024 году выручка IVA Technologies составит 4,1 млрд рублей, показав рост на 66%, а среднегодовой темп роста может составить 51% за 2024–2027 годы с дальнейшей постепенной нормализацией.

Динамика выручки

А что с расходами?

Сильный рост выручки транслируется в рост валовой прибыли.

Валовая прибыль компании выросла на 82% по итогам 2023 года, показав рентабельность на уровне 87%.

По итогам первого квартала 2024 года рост валовой прибыли замедлился до 35%, а валовая рентабельность снизилась до 61% (-8,4 п. п. год к году).

Такая динамика обусловлена ростом материальных затрат, преимущественно за счет производства телефонов. Компания ожидает, что по итогам 2024 года валовая прибыль снизится до 78—80% от выручки. А в среднесрочной перспективе стабилизируется на уровне не ниже 74%.

Мы прогнозируем, что рентабельность по валовой прибыли составит 79% в 2024 году, а в среднесрочной перспективе достигнет уровня 74—75%.

Еще один фактор, влияющий на рентабельность валовой прибыли, — это расходы на персонал (около 70% от всех затрат компании). В целом это характерно для всех IT-компаний.

В настоящее время затраты на персонал в отрасли растут быстрыми темпами в связи с дефицитом квалифицированных специалистов на рынке. Общий штат компании составлял всего 232 человека на конец 2023 года, что при такой выручке довольно впечатляющий показатель, особенно в сравнении с другими российскими IT-компаниями.

Выручка на работника

Для поддержания конкурентоспособного предложения на рынке и увеличения объема продаж компания планирует и дальше наращивать штат, но уже с более скромным среднегодовым темпом — около 17% в год.

Общий штат сотрудников может превысить 700 человек к 2030 году

В части операционных затрат, помимо расходов на персонал, компания также планирует увеличить маркетинговые расходы для продвижения своих продуктов и повышения узнаваемости компании. Маркетинговые расходы могут составить до 6% (от выручки) в 2024 году, и в дальнейшем возможно небольшое увеличение.

Динамика общих коммерческих и административных расходов

EBITDA и чистая прибыль

Совокупная историческая рентабельность компании по EBITDA за последние три года составляет 77—80%.

Компания планирует показать рентабельность по EBITDA на уровне 65—70% в 2024–2025 годах.

Долгосрочный целевой уровень рентабельности по EBITDA — 65%.

Снижение маржи связано с увеличением доли продукции с «железом», зарплатной инфляцией и ростом маркетинговых расходов.

Мы прогнозируем рентабельность по EBITDA на уровне ~70% в 2024-м с дальнейшим снижением до 66—65% в среднесрочной перспективе.

Динамика EBITDA

Чистая прибыль демонстрирует внушительный рост от года к году, а также высокую конверсию из EBITDA.

Компания планирует сохранить рентабельность по чистой прибыли на уровне 60—65% в 2024–2025 годах.

Мы ожидаем, что чистая прибыль составит 2,5 млрд рублей в 2024 году, что эквивалентно рентабельности в 60%.

Динамика чистой прибыли

Мы полагаем, что из-за большой доли капитализируемых затрат стоит обратить внимание и на показатели EBITDAC (EBITDA, скорректированная на капитализируемые расходы) и NIC (чистая прибыль, скорректированная на капитализируемые расходы).

Долгосрочный целевой уровень рентабельности по скорректированной EBITDA находится на уровне 45—50%. По нашим оценкам, EBITDAC составит 1,9 млрд рублей, а NIC — 1,8 млрд рублей в 2024 году, что эквивалентно рентабельности в 47% и 45% соответственно.

Капитальные вложения

IVA Technologies исторически капитализирует до 100% всех расходов на исследования и разработки. Основная часть капитальных затрат — это капитализируемые расходы на разработку ПО (более 95% затрат). Компания также инвестирует в закупку оборудования для разработчиков и внутренних нужд компании.

Капитальные затраты составили порядка 26% от выручки в 2023 году. В долгосрочной перспективе IVA Technologies планирует снизить ежегодные вложения в нематериальные активы и основные средства до 17—20% от выручки на фоне высокой степени зрелости продуктов.

Мы прогнозируем стабилизацию капитальных затрат на уровне 18% от выручки.

Динамика капитальных затрат

Долговая нагрузка

Компания не нуждается в долговом финансировании, что отражается в чистой денежной позиции в последние годы: чистый долг/EBITDA на конец 2023-го равен -0,02x. В среднесрочной перспективе компания не планирует использовать долговое финансирование.

Дивиденды

Дивидендная политика компании предполагает выплату дивидендов не реже одного раза в год. Компания выплатила 89% от скорректированной чистой прибыли по итогам 2022 года.

В последующие годы IVA Technologies планирует направлять на дивиденды не менее 25% от скорректированной чистой прибыли при долговой нагрузке на уровне ниже 2,0x показателя чистый долг/EBITDA. В иных ситуациях размер потенциальных дивидендов будет рассматриваться советом директоров.

Динамика дивидендов

Структура акционерного капитала

По итогам сделки ожидается предложение вторичных акций действующих акционеров. Cash out предполагает одинаковую аллокацию от каждого из пяти акционеров.

Оценка стоимости акций

Для определения диапазона оценки стоимости акционерного капитала IVA Technologies мы использовали метод дисконтирования денежных потоков на горизонте ближайших десяти лет.

Мы также провели сравнительный анализ мультипликаторов публичных российских игроков в IT-секторе.

Метод мультипликаторов

Стоит отметить, что IVA Technologies опередила большинство российских технологических компаний по темпам роста выручки в 2023 году, а также показала сильную рентабельность по EBITDA и EBITDAC (где применимо), которая также оказалась выше, чем у большинства публичных российских IT-компаний, а также зарубежных аналогов.

Для оценки IVA Technologies мы использовали следующие форвардные мультипликаторы:

— EV/EBITDA

Стоимость компании к EBITDA, прогнозируемой на 2024 год.

— P/E

Стоимость акционерного капитала к чистой прибыли, прогнозируемой на 2024 год.

В качестве компаний-аналогов мы выбрали российские IT-компании. Наиболее репрезентативными публичными игроками в секторе являются Астра, Positive Technologies и Диасофт. Хотя компании и работают в другом сегменте рынка, однако имеют схожий инвестиционный кейс, большой целевой рынок и существенный потенциал роста для отечественных решений за счет ухода иностранных игроков.

Мы также добавили HeadHunter за счет сильного роста выручки и устойчивой высокой рентабельности бизнеса, что соответствует основным финансовым показателям IVA Technologies.

Метод дисконтированных денежных потоков

Мы провели оценку будущих денежных потоков компании на основе следующих предпосылок:

В ключевом для компании сегменте, видео-конференц-связи, доля останется неизменной и составит 24% в долгосрочной перспективе. IVA Technologies продолжит развивать другие продукты, помимо конференц-связи, доля в выручке которых должна превысить 50% уже к 2027 году.

В целом компания может занять около 11% своего целевого рынка к концу 2026 года. Долгосрочно доля IVA Technologies предположительно вырастет до 12% с текущих 7%.

Мы ожидаем, что в ближайшие два года рост выручки будет на уровне от 60—65% за счет сильного органического роста российского рынка корпоративных коммуникаций, активного перехода компаний на локальные решения, а также потенциального замещения доли иностранных игроков. Далее мы прогнозируем постепенную нормализацию темпов роста и ожидаем CAGR в 2026–2030 годах на уровне 27%.

По валовой марже мы ожидаем снижения до 79% в 2024 году и постепенного дальнейшего уменьшения до 75% в долгосрочной перспективе, преимущественно за счет роста материальных затрат на производство оборудования, а также роста затрат на персонал. Второе должно оказать давление на операционные расходы компании, что в совокупности с ростом маркетинговых затрат приведет к снижению рентабельности бизнеса.

Мы прогнозируем, что рентабельность по EBITDA в 2024 году составит около 70%, а в долгосрочной перспективе снизится до уровня 65—66%, главным образом за счет факторов, описанных выше. Мы моделируем рентабельность по EBITDAC на уровне 46% в долгосрочной перспективе. Учитывая низкие долговую нагрузку и уровень налога на прибыль за счет статуса резидента в специальных налоговых зонах, на долгосрочном горизонте мы прогнозируем рентабельность по чистой прибыли и NIC на уровне 62% и 48% соответственно.

Капитальные затраты, по нашим оценкам, должны составить примерно 18—20% от общей выручки, что совпадает с ожиданиями менеджмента.

Компания планирует существенно снизить свою дебиторскую задолженность уже в 2024 году за счет получения оплаты по ряду крупных контрактов, которые она заключила в конце 2023 года.

Снижение WACC на 1% приводит к увеличению оценки на 7%. Увеличение темпов постпрогнозного роста на 0,5% приводит к росту оценки на 1%.

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала IVA, который мы получили на основе двух методов.

Диапозон справедливой оценки стоимости акционерного капитала IVA Technologies — 33—37 млрд рублей

Какие есть риски

Конкурентная среда

Российский рынок корпоративных коммуникаций достаточно конкурентен, и дальнейшее развитие и своевременный запуск новых продуктов имеют решающее значение для IVA Technologies.

Решения компании конкурируют с продуктами таких игроков, как MTS, Сбер, Яндекс, у которых есть возможности для финансирования и модифицирования собственных решений, а главное, хорошая база собственных пользователей. Помимо этого, основной конкурент компании — программная система TrueConf — находится в активной фазе инвестирования и масштабирования собственных решений.

Нехватка квалифицированных IT-специалистов

Это один из вызовов для российского IT-рынка в целом. Трудности с привлечением специалистов с должным уровнем квалификации также могут помешать дальнейшему развитию рынка корпоративных коммуникаций в России или привести к увеличению давления на маржу из-за расходов на персонал.

Неспособность контролировать рост затрат

Это может привести к дополнительному давлению на рентабельность в ближайшей и среднесрочной перспективе. По нашей оценке, изменение себестоимости или операционных затрат на 1,5% c 2026 года приведет к изменению стоимости компании на 3%, при том что все другие показатели останутся неизменными.

Трудности с заменой импортного ПО

J'son & Partners Consulting привел довольно оптимистичный прогноз развития рынка корпоративных коммуникаций в России. По мнению аналитиков компании, российские решения займут более 90% всего рынка через пять лет. Однако планы клиентов по замене импортного ПО российским могут быть смещены на более поздние сроки.

Также некоторые потенциальные клиенты могут предпочесть использование пиратского ПО, что также затормозит развитие российских решений. По нашей оценке, отклонение темпов роста рынка корпоративных коммуникаций от целевых значений на 5% c 2027 года приведет к изменению стоимости компании на 3%, при том что все другие показатели останутся неизменными.

При изменении и рентабельности, и темпов роста целевого рынка на 1,5% и 5% соответственно (объединение двух предыдущих рисков) капитализация IVA Technologies изменится примерно на 6%.

Недостаточный спрос

Сегмент B2B предоставляет большой потенциал для дальнейшего развития и внедрения продуктов IVA Technologies. Однако недостаточный спрос со стороны этого сегмента и восполнение всех потребностей сегмента B2G может негативно сказаться на темпах роста компании в дальнейшем.

Сокращение государственной поддержки

Нормативно-правовая среда является достаточно благоприятной для российских IT-компаний. Если государственная поддержка сократится в ближайшие пару лет, это может негативно сказаться на финансовых прогнозах IVA Technologies.

Санкции

Риск санкций все еще остается высоким, что может негативно сказаться на будущих котировках акций компании. Однако с учетом того, что компания фокусируется на России и на рынках дружественных стран, производит «железо» в РФ и использует только собственный софт, санкции не должны оказать существенного влияния на операционную деятельность IVA Technologies.

Мы проанализировали компанию и посчитали ее возможную справедливую стоимость перед IPO.

Почему это IPO может быть интересно

Крупный рынок с большим потенциалом

Компания работает на отечественном рынке корпоративных коммуникаций, который может расти в среднем на 15% в год в ближайшие пять лет (по данным J’son & Partners). Драйверы роста рынка — ускоряющаяся цифровизация бизнеса и популярность удаленного и гибридного форматов работы. Более того, на фоне активного перехода бизнеса на отечественные решения продажи российских разработчиков будет расти в два раза быстрее (в среднем на 33% в год), а их доля на рынке к 2028 году может достигнуть 90% и более (с 45% в 2023-м).

Ведущий игрок, который предлагает готовый экосистемный продукт

По итогам 2023 года IVA занимает 7% на рынке корпоративных коммуникаций, а в ключевом для себя сегменте видео-конференц-связи (ВКС) является безусловным лидером с долей 24%. В будущем компания планирует не только сохранить лидерство в данном сегменте, но и занять существенную долю в других сегментах, таких как корпоративная телефония, мессенджеры и почтовые решения. Для этого компания развивает диверсифицированный портфель продуктов, которые в совокупности образуют целую экосистему, готовую к внедрению в IT-инфраструктуру компаний-заказчиков. Ряд продуктов IVA разработаны на базе ИИ, что делает ее решения уникальными в своей отрасли. Добавим, что компания также обеспечивает высокое качество своих решений. Ее продукты созданы без использования открытого исходного кода (в отличие от основных конкурентов) на базе собственного технического решения IVA Media Processor, что обеспечивает высочайшую безопасность и конфиденциальность данных клиентов. Сейчас продуктами компании пользуются уже более 500 заказчиков.

Высокий рост и впечатляющая маржинальность создают дивидендный потенциал

В 2021–2023 гг. выручка IVA росла в среднем на 110% в год. Мы прогнозируем, что в ближайшие годы темпы роста могут нормализоваться, но все еще оставаться двузначными: +66% г/г в 2024-м и в среднем +51% в год на горизонте 2024–2027 гг. Что касается рентабельности, то маржа по EBITDA и чистой прибыли достигла 80% и 72% соответственно по итогам 2023 года. Это выше, чем у большинства российских IT-компаний. По итогам текущего года уровни рентабельности ожидаются также на высоком уровне: 68% по EBITDA и 60% по чистой прибыли.

Такие сильные финансовые результаты позволяют компании регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорр. чистой прибыли не реже 1 раза в год в зависимости от уровня долговой нагрузки — на текущий момент она отсутствует (чистый долг/EBITDA по итогам 2023-го составил -0,02х).

Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных IT-компаний, а также использовали метод дисконтирования денежных потоков. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала IVA Technologies находится в диапазоне 33—37 млрд рублей.

В экосистему IVA Technologies входит:

Платформа видео-конференц-связи IVA MCU;

Корпоративный мессенджер IVA Connect;

Облачная платформа видео-конференц-связи ВКурсе;

Сервер корпоративной телефонии IVA CS;

Линейка IP-телефонов;

Видеотерминалы IVA Room и IVA Largo и другие продукты.

По данным аналитического агентства Market.CNews, платформа видео-конференц-связи IVA MCU является лидером среди российских решений для корпоративной связи.

Почему стоит участвовать в IPO

IVA Technologies

Крупный целевой рынок с большим потенциалом для российских решений

Цифровизация и удаленная работа

Следующие пять лет российский рынок корпоративных коммуникаций будет расти со среднегодовым темпом +15%, что объясняется ускоряющейся цифровизацией и ростом популярности удаленного и гибридного форматов работы.

Переход на отечественные решения

Ключевой тенденцией на рынке корпоративных коммуникаций стал переход на отечественные решения из-за ухода ряда крупных иностранных игроков и риска отключения продуктов западных производителей. Рынок российских разработчиков будет расти со среднегодовым темпом на уровне 33% в среднесрочной перспективе. По прогнозам исследовательской компании J’son & Partners Consulting, к 2028 году доля российских решений составит уже более 90% против 45% в 2023-м.

Поддержка государства

Законодательные ограничения на закупку западного оборудования и ПО, а также рост требований к кибербезопасности являются драйверами роста отечественного рынка корпоративных коммуникаций.

Выход на новые рынки

В дополнение к позитивной конъюнктуре на российском рынке IVA Technologies уже работает на трех зарубежных рынках и планирует дальнейшую международную экспансию. В долгосрочной перспективе доля выручки, полученной за рубежом, должна составить до 20% от общей выручки IVA Technologies.

Диверсифицированный портфель решений и укрепление позиций во всех основных направлениях рынка корпоративных коммуникаций, а также расширение и монетизация крупной клиентской базы

Доля IVA Technologies на рынке корпоративных коммуникаций в России составляет около 7%. Компания является лидером на рынке видео-конференц-связи — 24% по итогам 2023 года. IVA Technologies планирует сохранить свое лидерство в данном сегменте.

Помимо видео-конференц-связи, IVA Technologies развивает другие решения в сфере корпоративных коммуникаций: телефонию, мессенджер, почту и сопутствующие услуги. Компания предоставляет ряд продвинутых функций на базе основных решений, а также развивает ряд продуктов на базе искусственного интеллекта, что делает решения IVA Technologiesуникальными.

В долгосрочной перспективе компания планирует занять существенную долю вне рынка видео-конференц-связи: 9—10% на рынке корпоративной телефонии, 5—6% на рынке корпоративного общения (мессенджеры) и до 10—12% на рынке почтовых решений.

В настоящий момент IVA Technologies работает преимущественно в сегменте B2G+. Клиентская база компании насчитывает более 500 клиентов. Однако система корпоративных коммуникаций B2B-сегмента предоставляет большой потенциал для дальнейшего роста за счет необходимости переключения компаний на отечественные решения. Поэтому IVA Technologies планирует фокусироваться больше на B2B-сегменте. Компания хочет не только расширить клиентскую базу, но и увеличить долю рекуррентных (регулярных) продаж.

Экосистемность — ключевая потребность клиентов в сфере корпоративных коммуникаций

Решения IVA Technologies можно применять самостоятельно в зависимости от потребности клиента. Однако после использования решений от иностранных поставщиков клиенты заинтересованы в экосистемном продукте, в котором все решения интегрированы между собой и дают возможность использовать единое окно для коммуникации, что делает клиентский опыт наиболее простым и целостным.

IVA Technologies, благодаря широкому портфелю продуктов, присутствует во всех основных сегментах рынка корпоративных коммуникаций и предлагает экосистемный продукт.

Более того, компания предоставляет полный набор востребованных услуг, включая отраслевые решения, постоянную сервисную поддержку и обучение, а также дальнейшее развитие и совершенствование имеющихся продуктов.

Безопасность — основной критерий качества решений

Решения IVA Technologiesразработаны без использования открытого исходного кода, в отличие от основных конкурентов. Компания использует собственное техническое решение — IVA Media Processor, которое применяется в большинстве продуктах экосистемы. Это обеспечивает безопасность и конфиденциальность данных компаний-заказчиков.

IVA Technologies является лидером на российском рынке видео-конференц-связи на собственных серверах с долей 49% по итогам 2023 года, что также дает гарантию защищенности данных клиентов-заказчиков.

Высокие темпы роста, впечатляющая маржинальность и дивидендный потенциал

Выручка IVA Technologies росла со среднегодовым темпом 110% последние три года. По итогам ближайших нескольких лет ожидается нормализация темпов роста. Выручка компании может вырасти на 60—65% уже в 2024–2025 годах, а в среднесрочной перспективе — на 40—50% год к году.

Рентабельность по EBITDA и чистая прибыль составили 80% и 72% соответственно по итогам 2023 года, что выше, чем у большинства российских технологических компаний. Компания рассчитывает показать рентабельность на уровне 65—70% по EBITDA и 60—65% по чистой прибыли по итогам 2024 года. Целевой прогнозный уровень рентабельности по EBITDA — 65% на долгосрочном горизонте, а с учетом капитализируемых расходов на уровне 45—50%.

У компании отсутствует долговая нагрузка: чистый долг к EBITDA за 2023 год составил -0,02x. IVA Technologies не планирует привлекать в дальнейшем долговое финансирование.

Компания планирует регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорректированной чистой прибыли не реже одного раза в год.

Российский аналог Zoom

IVA Technologies

Это российский разработчик корпоративных коммуникаций. Компания была основана в 2017 году и на сегодняшний день уже заняла лидирующую позицию среди поставщиков видео-конференц-связи в России, по версии аналитического агентства Market.CNews.

Компания предоставляет широкий портфель экосистемных решений с присутствием во всех основных сегментах корпоративных коммуникаций. Портфолио продуктов включает уже 14 полноценных решений, а также более 30 патентов и свидетельств.

Отличительные характеристики продуктов IVA Technologies

Основные продукты компании можно использовать как самостоятельные и как совместные решения для закрытия потребности в корпоративной коммуникации

Сегодня пользователям удобнее, когда все типы связи интегрированы между собой, что дает возможность оперативно отслеживать весь список задач и оставаться на связи без привязки к месту. Ключевой особенностью IVA Technologies как раз является создание единой экосистемы продуктов, где все решения интегрированы между собой, а пользователи могут использовать единое приложение для всех сервисов экосистемы.

Разработка продуктов без использования открытого исходного кода, что обеспечивает уникальность предлагаемых решений и бо́льшую защищенность данных

Значительная часть производства и разработок компании находится в России. К тому же компания имеет низкую зависимость от иностранных поставщиков. Все железо, видеотерминалы и телефоны производятся в России и имеют сертификацию, подтверждающую, что это именно российский продукт.

Высокая сохранность данных за счет лидирующей позиции на рынке on-premise решений

ПО для видео-конференц-связи устанавливается на собственных серверах и инфраструктуре компании-заказчика. Благодаря таким решениям компании полностью контролируют конфиденциальность данных и инфраструктуру, а также могут настраивать систему в соответствии со своими потребностями. Такие решения являются более безопасными.

Возможность проведения массовых мероприятий и искусственный интеллект

Помимо безопасности, on-premise продукты IVA Technologies обладают рядом уникальных функций, например возможностью проведения мероприятий с более чем 2 000 участниками. Также компания предоставляет ряд решений в области искусственного интеллекта, например бизнес-помощника на базе нейросети — IVA GPT.

Широкая линейка облачных продуктов

Это дает больше гибкости компаниям-заказчикам в контексте доступности и масштабируемости, а также стоимости первоначальных вложений, чем в случае использования решений вне облака. Широкая линейка продуктов под разные нужды делает решения IVA Technologies подходящими под разные типы клиентов.

Решение конкретных задач и поддержка клиентов

Компания также предоставляет возможность разрабатывать отраслевые решения под конкретные нужды заказчиков и оказывает постоянную техническую поддержку.

Большой потенциал для дальнейшего роста

Потенциал клиентской базы в России сейчас оценивается в 1 млн пользователей видео-конференц-связи. Клиентская база IVA Technologies насчитывала более 500 корпоративных заказчиков на конец 2023 года (против 256 в 2022-м и 91 в 2021-м), работающих в девяти различных отраслях.

Доля рекуррентной выручки выросла в 1,4 раза с 2021 года и составила 23%. Компания стремится увеличить показатель рекуррентных продаж до 30% к 2030 году. У IVA Technologies на топ-10 клиентов приходится около 46% всей годовой выручки.

Сейчас основная часть клиентов IVA Technologies — это преимущественно B2G+ (44%), B2G (24%) и крупные B2B-игроки (28%), что связано с потребностью более быстрого перехода на локальные решения. Компания обладает существенным потенциалом расширения использования собственных решений у имеющихся клиентов, а также планирует увеличить базу B2B-заказчиков, а в долгосрочной перспективе, возможно, создать и B2C-решения.

Диверсификация продаж

IVA Technologies имеет диверсифицированную модель продаж, которая включает как прямые контакты с заказчиками, так и взаимодействие с внутренними интеграторами больших заказчиков и дистрибьюторами. Партнерская сеть компании насчитывала 158 партнеров на конец 2023 года (против 91 в 2022-м и 43 в 2021-м).

Основные продукты компании в большей степени заменяют решения иностранных игроков

А что дальше?

В долгосрочной перспективе IVA Technologies планирует сохранить лидерские позиции на рынке корпоративных коммуникаций.

Компания продолжит монетизировать и расширять клиентскую базу. Доля рекуррентных продаж, по планам компании, должна вырасти до 30%.

IVA Technologies сейчас инвестирует в разработку новых продуктов, отвечающих потребностям клиентов, и в поддержание качества своих решений.

Компания не исключает возможности неорганического роста за счет сделок слияния и поглощения. IVA Technologies уже приобрела облачную платформу ВКурсе в 2021 году, что позволило компании успешно расширить портфолио собственных продуктов. Потенциальными областями могут стать решения в области почты и искусственного интеллекта.

IVA Technologies также инвестирует в развитие продуктов на базе искусственного интеллекта и предлагает такие функции, как автоматический синхронный перевод, стенографирование и другие. Нейросети сейчас активно набирают популярность и могут служить хорошим драйвером роста выручки компании в будущем.

Помимо российского рынка, IVA Technologies уже работает в Казахстане и Белоруссии, а в ближайшее время планирует выйти на рынок Узбекистана. У компании амбициозные планы по расширению своей географии. В долгосрочной перспективе IVA Technologies планирует расширить свое присутствие до 10 стран, что должно обеспечивать до 20% общей выручки компании (в 2023 году это было около 2%).

Конкурентные преимущества IVA Technologies

Отметим, что одним из трендов последних двух лет стало то, что ряд крупных компаний начал разрабатывать собственные решения для корпоративных коммуникаций и выходить с ними на рынок. Помимо этого, на российском рынке присутствуют игроки, сфокусированные только на разработке решений для корпоративного общения. Поэтому уровень конкуренции весьма высокий.

Однако многолетнее использование иностранных решений привело к тому, что сейчас пользователям нужен экосистемный продукт, где все виды корпоративной связи соединены между собой и тем самым обеспечивают целостный клиентский опыт. При замене иностранных решений клиенты заинтересованы в получении схожего продукта, который включает в себя все основные способы коммуникации, интегрированные между собой.

IVA Technologies представлена во всех основных форматах корпоративной коммуникации и тем самым закрывает потребность пользователей в экосистемном решении.

Еще одним важным вопросом в выборе провайдера для корпоративной коммуникации является вопрос безопасности данных. Все основные решения IVA Technologies созданы с использованием закрытого исходного кода, что делает продукты компании уникальными и максимально защищенными.

Компания разработала собственное техническое решение — IVA Media Processor. Это распределенная по процессам мультизадачная система, которую IVA Technologies применяет в большинстве продуктов экосистемы.

Тогда как конкуренты компании (SberJazz, DION, Контур.Толк, Яндекс Телемост) в основе своих продуктов применяют общедоступный «движок» на базе открытого кода Jitsi Meet, использование которого накладывает ряд лицензионных ограничений. Помимо этого, использование открытого кода делает систему более уязвимой и влечет некоторые проблемы с выходом на международные рынки.

Целевой рынок компании

По итогам прошлого года совокупный размер российского рынка унифицированных корпоративных коммуникаций составил 81 млрд рублей с историческим среднегодовым темпом роста около 5% за 2021–2023 годы. По прогнозам J’son & Partners Consulting, к 2028 году объем рынка удвоится и достигнет уровня 164 млрд рублей, что эквивалентно среднегодовому темпу роста 15%.

Тренд на гибридный и удаленный форматы работы продолжает набирать популярность, что является одним из главных драйверов рынка корпоративных коммуникаций в среднесрочной перспективе.

Российский рынок унифицированных технологий

До 2022 года основными бенефициарами российского рынка корпоративных коммуникаций являлись иностранные игроки: Zoom, Avaya, Cisco, Microsoft, Oracle, IBM. Но в 2022 году многие иностранные вендоры покинули Россию, что дало отечественным производителям уникальную возможность для роста, а также привело к ускоренному импортозамещению.

Рынок корпоративных коммуникаций не стал исключением: суммарная выручка российских разработчиков унифицированных корпоративных коммуникаций в 2023 году составила 37 млрд рублей, или 45% от общего российского рынка против 29% в 2021-м.

Российский рынок корпоративных коммуникаций

Основными драйверами роста доли российских разработчиков должны стать:

Законодательные ограничения на закупку иностранного оборудования и ПО;

Повышенные требования к кибербезопасности;

Риск отключения и необходимость замены западных решений;

На рынке еще остаются компании, которые полноценно не внедрили практику использования корпоративных коммуникаций, — уровень проникновения на рынке будет расти дальше;

Продолжающийся тренд на гибридный и удаленный форматы работы.

Отметим, что ряд российских компаний продолжает использовать ПО западных вендоров даже без обновления лицензий. Однако ожидается, что по итогам 2028 года доля российских игроков унифицированных корпоративных коммуникаций достигнет более 90% от общего российского рынка.

Российский рынок корпоративных коммуникаций можно разделить на следующие категории:

Видео-конференц-связь

Телефония

Мессенджеры

Почта

Видео-конференц-связь — ключевой рынок для IVA Technologies

Объем российского рынка видео-конференц-связи составил 29 млрд рублей в 2023 году, а к 2028 году он может вырасти до 50 млрд рублей (CAGR — 12% год к году). По информации участников рынка, около 80% спроса на отечественные решения приходилось на госсектор до 2022 года, а в 2023-м уже 50% заказов на импортозамещение стали формировать коммерческие структуры.

Ожидается, что доля российских разработчиков вырастет с 34% в 2023 году до 89% к 2028 году. Как следствие, рынок российских решений будет расти со среднегодовым темпом около 35%.

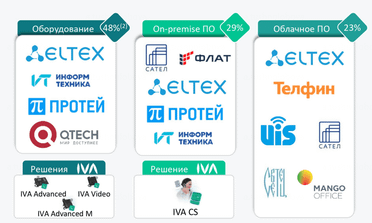

Российский рынок видео-конференц-связи (ВКС)

Структура рынка видео-конференц-связи выглядит следующим образом

On-premise ПО

45% от рынка ВКС в 2023 году

Работают на собственном оборудовании клиента. Востребованы госсектором и компаниями, работающими с критической информационной инфраструктурой.

Облачное ПО

31% от рынка ВКС в 2023 году

Использование облачной инфраструктуры для размещения ПО. Востребованы более открытыми отраслями экономики.

Оборудование

24% от рынка ВКС в 2023 году

Видеотерминалы для проведения видеоконференций.

Решение IVA Technologies

IVA MCU

On-premise ПО

Корпоративная платформа для проведения ВКС и вебинаров

ВКурсе

Облачное ПО

Онлайн-платформа с мессенджером для проведения мероприятий

IVA Largo & IVA Room

Оборудование

Видеотерминал для ВКС

Основные российские игроки на рынке ВКС

IVA Technologies занимает лидирующую позицию на рынке on-premise видео-конференц-связи (49%) среди российских разработчиков по итогам 2023 года. Однако компания представлена и в остальных сегментах.

IVA Technologies возглавляет топ российских игроков на рынке видео-конференц-связи.

В долгосрочной перспективе компания стремится сохранить текущую долю рынка в 24%.

Телефония — большой потенциал для роста

Российский рынок корпоративной телефонии уже на 66% представлен за счет российских решений, а к 2028 году их доля может вырасти до 91%. Ожидается что рынок телефонии, представленный российскими решениями, будет расти со среднегодовым темпом в 23% и составит 56 млрд рублей к 2028 году.

Основными факторами роста будут:

Переход с аналогового оборудования на IP-телефоны

Телефонная связь, которая передает сигнал не по телефонным проводам, а через интернет или внутри локальной сети.

Замена иностранного оборудования российским

Потенциал замещения здесь оценивается более чем в 10 млн устройств.

Российский рынок телефонии

Структура рынка телефонии выглядит следующим образом

Решение IVA Technologies

IVA Advanced & IVA video & IVA Advanced M

Оборудование

IP-телефон операторского класса

IP-видеотелефон со встроенной камерой

IP-телефон. 4 учетные записи SIP

IVA CS

On-premise ПО

Сервер VoIP-телефонии

Основные российские игроки на рынке корпоративной телефонии

IVA Technologies имеет решения в первых двух сегментах и планирует нарастить общую долю в корпоративной телефонии до 9—10% в долгосрочной перспективе.

Мессенджинг — один из мировых трендов

До недавнего времени самыми популярными решениями на российском рынке были преимущественно иностранные продукты, такие как MS Teams и Slack. Однако ситуация меняется: сейчас на рынке представлено более 20 российских мессенджеров, которые предназначены для организации корпоративных коммуникаций.

Российские решения занимали всего 25% от общего объема российского рынка корпоративного мессенджинга в 2023 году, но к 2028 году их доля может вырасти почти в четыре раза, до 93%.

Еще одним трендом является то, что многие компании часто прибегают к использованию публичных мессенджеров, таких как Телеграм или WhatsApp, или же работают в смешанном режиме использования корпоративных и личных мессенджинговых приложений. Однако при использовании публичных каналов коммуникации возрастает риск утечки конфиденциальных данных, что может быть критично для ряда компаний. Поэтому основными драйверами этого сегмента рынка унифицированных коммуникаций, помимо ухода иностранных игроков, будет стремление к большей конфиденциальности и защите данных компаний.

Рынок корпоративных мессенджеров сильно фрагментирован. Доля семи крупнейших игроков составляет всего 27%. В долгосрочной перспективе IVA Technologies планирует нарастить долю на рынке корпоративного мессенджинга до 5—6%.

Решение IVA Technologies

IVA Connect

Корпоративный клиент с функцией мессенджера и видеозвонков

Почта — бессменная классика корпоративной коммуникации

Почта является классическим форматом корпоративной коммуникации, который не теряет своей популярности. Высокая чувствительность данных, пересылаемых по почте, будет стимулировать переход на отечественные решения. Рынок корпоративной почты составлял 11 млрд рублей в 2023 году (36% приходилось на российские решения).

По прогнозу J’son & Partners Consulting, объем рынка достигнет 22 млрд рублей, а на российские решения будет приходиться уже 95% от общего российского рынка on-premise ПО для почты к 2028 году.

В текущий момент IVA Technologies находится в стадии разработки собственного почтового продукта, и первый релиз планируется во втором полугодии 2024 года. В долгосрочной перспективе компания планирует занять примерно 10—12% данного сегмента рынка унифицированных корпоративных коммуникаций.

Решение IVA Technologies

IVA Mail

Собственный почтовый продукт

В целом рынок унифицированных корпоративных коммуникаций предоставляет большие возможности для роста — как за счет органического развития, так и за счет ухода иностранных конкурентов или потенциального отказа от использования иностранных решений. Однако рынок довольно сильно фрагментирован, в каждом сегменте работают разные российские компании, и мало кто на текущий момент предоставляет экосистемное решение, которое позволяет закрыть все потребности в корпоративной коммуникации.

Регуляторная среда способствует росту выручки российских решений

Текущая нормативно-правовая база и новостной фон довольно благоприятны для российских компаний в сфере корпоративных коммуникаций.

1 марта 2023 года вступил в силу Федеральный закон от 29.12.2022 № 584-ФЗ, установивший запрет на использование российскими компаниями иностранных мессенджеров. Запрет касается в первую очередь финансовых и унитарных предприятий, компаний с госучастием, а также некоторых других организаций.

В январе 2024 года были установлены сроки по переходу на отечественный софт для госкорпораций и компаний с госучастием. С 1 января 2025 года такие предприятия должны будут использовать российские операционные системы (ОС), офисные пакеты, антивирусные программы и системы виртуализации, а с 1 января 2026 года — и системы управления базами данных.

В марте 2024 года Microsoft объявила о блокировке доступа к своим облачным сервисам на территории России. Это значит, что теперь российские компании не могут использовать Office 365, хранилище OneDrive и другие цифровые продукты, в том числе средства корпоративной коммуникации.

Ряд других регуляторных требований в области информационной безопасности, включая закон о защите персональных данных, указ президента о сведениях конфиденциального характера и другие

Текущая нормативно-правовая база стимулирует дальнейшее развитие и предложение решений от российских поставщиков. А потенциальная клиентская база может быть расширена с госструктуры и компаний с госучастием в сторону крупных корпоративных клиентов.

Финансы

Выручка IVA Technologies

Выручка компании по большей части формируется от продажи ПО и лицензий (88% в 2023 году). IVA Technologies также зарабатывает на реализации услуг технического обслуживания (8%) и продаже аппаратных решений, таких как видеотерминалы и IP-телефоны (4%). Небольшая часть выручки приходится на реализацию услуг в области разработки ПО.

Разбивка по выручке за 2023 год

Основную долю в выручке от продаж ПО и лицензий занимают продажи IVA MCU — корпоративной платформы для проведения видеоконференций, на которую приходилось 82% от общей выручки компании в 2023 году.

Компания планирует развивать и другие продукты. Так, доля выручки от платформы видеоконференций должна снизиться до 60—65% в 2024 году на фоне развития других решений компании. В долгосрочной перспективе компания планирует, что доля продуктов помимо видео-конференц-связи (телефония, мессенджинг и почта) может составить до половины от общей выручки.

Компания недавно запустила базовую платформу экосистемы, IVA 2.0, что также должно способствовать планомерному росту использования всех продуктов.

IVA Technologies продолжает расширять и улучшать монетизацию своей клиентской базы, что обеспечит кратный рост лицензий. У компании три типа лицензирования, что позволяет предлагать клиентам требуемый объем функций и сопровождения.

Значительный рост количества клиентов обеспечил кратный рост продаж лицензий

IVA Technologies намерена достичь годовой выручки около 4 млрд рублей в 2024 году, а к 2025 году совокупный доход может составить 6—7 млрд рублей. На среднесрочном горизонте компания рассчитывает на среднегодовой темп роста 40—50% в год.

Мы прогнозируем, что в 2024 году выручка IVA Technologies составит 4,1 млрд рублей, показав рост на 66%, а среднегодовой темп роста может составить 51% за 2024–2027 годы с дальнейшей постепенной нормализацией.

Динамика выручки

А что с расходами?

Сильный рост выручки транслируется в рост валовой прибыли.

Валовая прибыль компании выросла на 82% по итогам 2023 года, показав рентабельность на уровне 87%.

По итогам первого квартала 2024 года рост валовой прибыли замедлился до 35%, а валовая рентабельность снизилась до 61% (-8,4 п. п. год к году).

Такая динамика обусловлена ростом материальных затрат, преимущественно за счет производства телефонов. Компания ожидает, что по итогам 2024 года валовая прибыль снизится до 78—80% от выручки. А в среднесрочной перспективе стабилизируется на уровне не ниже 74%.

Мы прогнозируем, что рентабельность по валовой прибыли составит 79% в 2024 году, а в среднесрочной перспективе достигнет уровня 74—75%.

Еще один фактор, влияющий на рентабельность валовой прибыли, — это расходы на персонал (около 70% от всех затрат компании). В целом это характерно для всех IT-компаний.

В настоящее время затраты на персонал в отрасли растут быстрыми темпами в связи с дефицитом квалифицированных специалистов на рынке. Общий штат компании составлял всего 232 человека на конец 2023 года, что при такой выручке довольно впечатляющий показатель, особенно в сравнении с другими российскими IT-компаниями.

Выручка на работника

Для поддержания конкурентоспособного предложения на рынке и увеличения объема продаж компания планирует и дальше наращивать штат, но уже с более скромным среднегодовым темпом — около 17% в год.

Общий штат сотрудников может превысить 700 человек к 2030 году

В части операционных затрат, помимо расходов на персонал, компания также планирует увеличить маркетинговые расходы для продвижения своих продуктов и повышения узнаваемости компании. Маркетинговые расходы могут составить до 6% (от выручки) в 2024 году, и в дальнейшем возможно небольшое увеличение.

Динамика общих коммерческих и административных расходов

EBITDA и чистая прибыль

Совокупная историческая рентабельность компании по EBITDA за последние три года составляет 77—80%.

Компания планирует показать рентабельность по EBITDA на уровне 65—70% в 2024–2025 годах.

Долгосрочный целевой уровень рентабельности по EBITDA — 65%.

Снижение маржи связано с увеличением доли продукции с «железом», зарплатной инфляцией и ростом маркетинговых расходов.

Мы прогнозируем рентабельность по EBITDA на уровне ~70% в 2024-м с дальнейшим снижением до 66—65% в среднесрочной перспективе.

Динамика EBITDA

Чистая прибыль демонстрирует внушительный рост от года к году, а также высокую конверсию из EBITDA.

Компания планирует сохранить рентабельность по чистой прибыли на уровне 60—65% в 2024–2025 годах.

Мы ожидаем, что чистая прибыль составит 2,5 млрд рублей в 2024 году, что эквивалентно рентабельности в 60%.

Динамика чистой прибыли

Мы полагаем, что из-за большой доли капитализируемых затрат стоит обратить внимание и на показатели EBITDAC (EBITDA, скорректированная на капитализируемые расходы) и NIC (чистая прибыль, скорректированная на капитализируемые расходы).

Долгосрочный целевой уровень рентабельности по скорректированной EBITDA находится на уровне 45—50%. По нашим оценкам, EBITDAC составит 1,9 млрд рублей, а NIC — 1,8 млрд рублей в 2024 году, что эквивалентно рентабельности в 47% и 45% соответственно.

Капитальные вложения

IVA Technologies исторически капитализирует до 100% всех расходов на исследования и разработки. Основная часть капитальных затрат — это капитализируемые расходы на разработку ПО (более 95% затрат). Компания также инвестирует в закупку оборудования для разработчиков и внутренних нужд компании.

Капитальные затраты составили порядка 26% от выручки в 2023 году. В долгосрочной перспективе IVA Technologies планирует снизить ежегодные вложения в нематериальные активы и основные средства до 17—20% от выручки на фоне высокой степени зрелости продуктов.

Мы прогнозируем стабилизацию капитальных затрат на уровне 18% от выручки.

Динамика капитальных затрат

Долговая нагрузка

Компания не нуждается в долговом финансировании, что отражается в чистой денежной позиции в последние годы: чистый долг/EBITDA на конец 2023-го равен -0,02x. В среднесрочной перспективе компания не планирует использовать долговое финансирование.

Дивиденды

Дивидендная политика компании предполагает выплату дивидендов не реже одного раза в год. Компания выплатила 89% от скорректированной чистой прибыли по итогам 2022 года.

В последующие годы IVA Technologies планирует направлять на дивиденды не менее 25% от скорректированной чистой прибыли при долговой нагрузке на уровне ниже 2,0x показателя чистый долг/EBITDA. В иных ситуациях размер потенциальных дивидендов будет рассматриваться советом директоров.

Динамика дивидендов

Структура акционерного капитала

По итогам сделки ожидается предложение вторичных акций действующих акционеров. Cash out предполагает одинаковую аллокацию от каждого из пяти акционеров.

Оценка стоимости акций

Для определения диапазона оценки стоимости акционерного капитала IVA Technologies мы использовали метод дисконтирования денежных потоков на горизонте ближайших десяти лет.

Мы также провели сравнительный анализ мультипликаторов публичных российских игроков в IT-секторе.

Метод мультипликаторов

Стоит отметить, что IVA Technologies опередила большинство российских технологических компаний по темпам роста выручки в 2023 году, а также показала сильную рентабельность по EBITDA и EBITDAC (где применимо), которая также оказалась выше, чем у большинства публичных российских IT-компаний, а также зарубежных аналогов.

Для оценки IVA Technologies мы использовали следующие форвардные мультипликаторы:

— EV/EBITDA

Стоимость компании к EBITDA, прогнозируемой на 2024 год.

— P/E

Стоимость акционерного капитала к чистой прибыли, прогнозируемой на 2024 год.

В качестве компаний-аналогов мы выбрали российские IT-компании. Наиболее репрезентативными публичными игроками в секторе являются Астра, Positive Technologies и Диасофт. Хотя компании и работают в другом сегменте рынка, однако имеют схожий инвестиционный кейс, большой целевой рынок и существенный потенциал роста для отечественных решений за счет ухода иностранных игроков.

Мы также добавили HeadHunter за счет сильного роста выручки и устойчивой высокой рентабельности бизнеса, что соответствует основным финансовым показателям IVA Technologies.

Метод дисконтированных денежных потоков

Мы провели оценку будущих денежных потоков компании на основе следующих предпосылок:

В ключевом для компании сегменте, видео-конференц-связи, доля останется неизменной и составит 24% в долгосрочной перспективе. IVA Technologies продолжит развивать другие продукты, помимо конференц-связи, доля в выручке которых должна превысить 50% уже к 2027 году.

В целом компания может занять около 11% своего целевого рынка к концу 2026 года. Долгосрочно доля IVA Technologies предположительно вырастет до 12% с текущих 7%.

Мы ожидаем, что в ближайшие два года рост выручки будет на уровне от 60—65% за счет сильного органического роста российского рынка корпоративных коммуникаций, активного перехода компаний на локальные решения, а также потенциального замещения доли иностранных игроков. Далее мы прогнозируем постепенную нормализацию темпов роста и ожидаем CAGR в 2026–2030 годах на уровне 27%.

По валовой марже мы ожидаем снижения до 79% в 2024 году и постепенного дальнейшего уменьшения до 75% в долгосрочной перспективе, преимущественно за счет роста материальных затрат на производство оборудования, а также роста затрат на персонал. Второе должно оказать давление на операционные расходы компании, что в совокупности с ростом маркетинговых затрат приведет к снижению рентабельности бизнеса.

Мы прогнозируем, что рентабельность по EBITDA в 2024 году составит около 70%, а в долгосрочной перспективе снизится до уровня 65—66%, главным образом за счет факторов, описанных выше. Мы моделируем рентабельность по EBITDAC на уровне 46% в долгосрочной перспективе. Учитывая низкие долговую нагрузку и уровень налога на прибыль за счет статуса резидента в специальных налоговых зонах, на долгосрочном горизонте мы прогнозируем рентабельность по чистой прибыли и NIC на уровне 62% и 48% соответственно.

Капитальные затраты, по нашим оценкам, должны составить примерно 18—20% от общей выручки, что совпадает с ожиданиями менеджмента.

Компания планирует существенно снизить свою дебиторскую задолженность уже в 2024 году за счет получения оплаты по ряду крупных контрактов, которые она заключила в конце 2023 года.

Снижение WACC на 1% приводит к увеличению оценки на 7%. Увеличение темпов постпрогнозного роста на 0,5% приводит к росту оценки на 1%.

На графике ниже приведен диапазон справедливой оценки стоимости акционерного капитала IVA, который мы получили на основе двух методов.

Диапозон справедливой оценки стоимости акционерного капитала IVA Technologies — 33—37 млрд рублей

Какие есть риски

Конкурентная среда

Российский рынок корпоративных коммуникаций достаточно конкурентен, и дальнейшее развитие и своевременный запуск новых продуктов имеют решающее значение для IVA Technologies.

Решения компании конкурируют с продуктами таких игроков, как MTS, Сбер, Яндекс, у которых есть возможности для финансирования и модифицирования собственных решений, а главное, хорошая база собственных пользователей. Помимо этого, основной конкурент компании — программная система TrueConf — находится в активной фазе инвестирования и масштабирования собственных решений.

Нехватка квалифицированных IT-специалистов

Это один из вызовов для российского IT-рынка в целом. Трудности с привлечением специалистов с должным уровнем квалификации также могут помешать дальнейшему развитию рынка корпоративных коммуникаций в России или привести к увеличению давления на маржу из-за расходов на персонал.

Неспособность контролировать рост затрат