18 июня 2024 T-Investments | Южуралзолото

Мы начинаем аналитическое покрытие акций одного из ведущих золотодобытчиков России с рекомендацией «покупать» и целевой ценой на уровне 1,16 рубля за акцию. Потенциал роста на горизонте 12 месяцев — 27%. В рамках нашей модели оценки мы ожидаем, что компания будет стремительно наращивать объемы производства золота в ближайшие годы. На этом фоне, а также благодаря росту цен на золото мы ожидаем значительного увеличения чистой прибыли в 2024 году, часть которой может быть направлена на выплату дивидендов. Обо всем подробнее далее в обзоре.

О компании

Южуралзолото (ЮГК) — один из лидеров российской золотодобывающей отрасли. За 2023 год компания произвела 412,5 тысяч тройских унций золота. ЮГК имеет вертикально интегрированный бизнес с диверсифицированным портфелем активов. Компания выделяет два дивизиона.

В рамках реализации стратегии развития ЮГК намерена нарастить число разрабатываемых месторождений:

на Уральском хабе — до 7 месторождений к 2026 году с ростом добычи руды к 2028 году на 127% относительно 2022 года, до 19,1 млн тонн;

на Сибирском хабе — до 12 месторождений к 2028 году (объем добычи руды может увеличиться на 213% в сравнении с 2022 годом, до 17,2 млн тонн).

Добычу золота ЮГК осуществляет преимущественно открытым способом, то есть в карьерах. Так, в 2023 году 92% произведенного золота было добыто в карьерах, а остальные 8% — в шахтах. Это позволяет сократить затраты и существенно снизить риски внеплановой приостановки добычи.

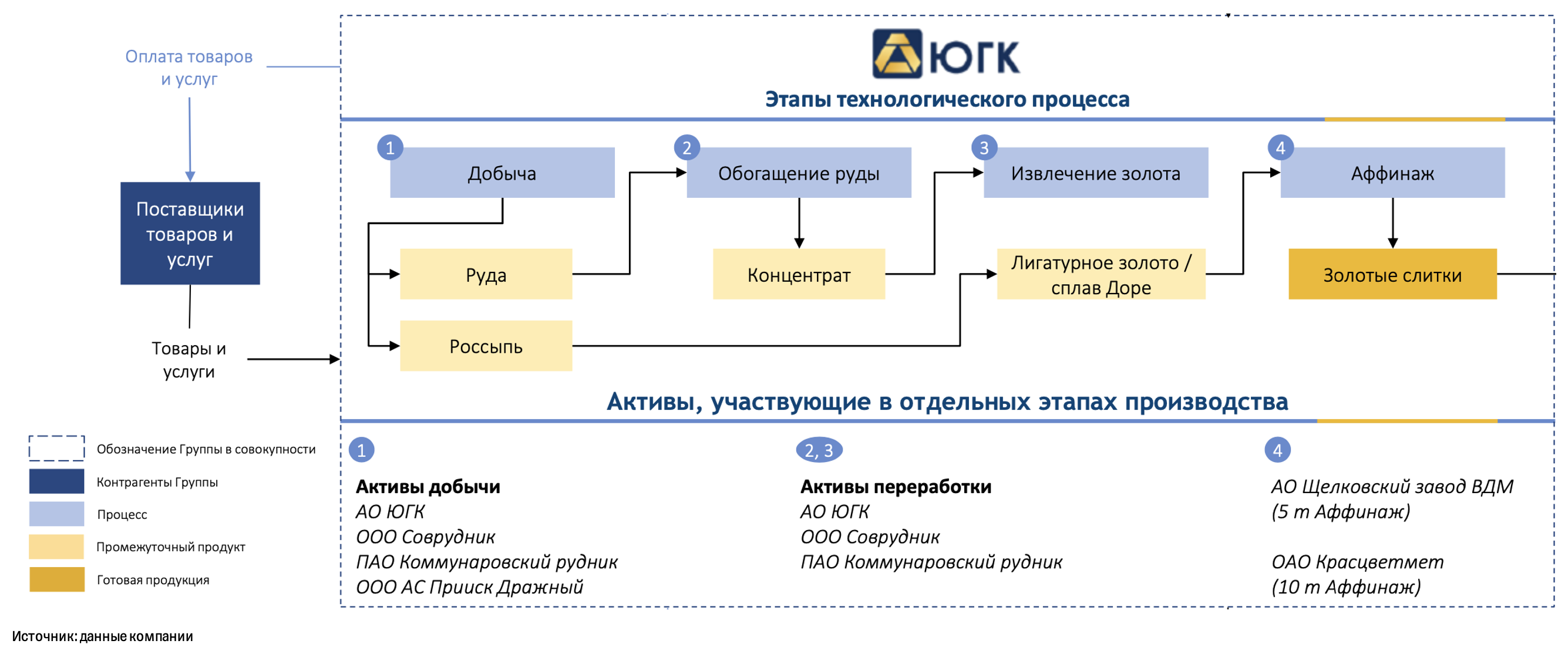

Кроме того, ЮГК владеет Щелковским аффинажным заводом, благодаря чему компания достигает вертикальной интеграции бизнеса (то есть отвечает за полный цикл производства). Также для аффинажа золота компания прибегает к услугам сторонних компаний.

Как производит золото

На первом этапе осуществляется добыча руды, в которой содержится золото.

Далее следует этап обогащения добытой руды, в процессе которого добытое золото отделяется от пустой породы. На выходе получается золото в концентрате (полупродукт минеральной переработки сырья).

Затем этот концентрат проходит дальнейшие этапы обработки, после которых получается так называемый сплав Доре, который не менее чем на 70% состоит из золота.

На последнем этапе сплав Доре направляется на аффинажный завод для глубокой очистки золота от примесей. В конечном итоге получается золото в слитках заданной чистоты.

На текущий момент Южуралзолото владеет девятью золотоизвлекательными фабриками (ЗИФ), на которых добытая руда проходит различные этапы обработки с целью извлечения из нее золота и дальнейшей очистки полученного металла.

Какова себестоимость производства

Общепризнанной метрикой для оценки себестоимости производства в золотодобывающей отрасли является Total Сash Сost (TCC). Данный показатель отражает удельные денежные затраты компании на производство одной тройской унции золота.

Исходя из глобальной кривой TCC, ЮГК попадает в третий квартиль по данному показателю за 2023 год. Схожий уровень TCC имеет Селигдар. Также недалеко от ЮГК расположился Solidcore Resources (ранее Polymetal).

Какие запасы золота имеются

В соответствии с кодексом JORC оцененные, выявленные и предполагаемые (MI&I) минеральные ресурсы ЮГК на 2019 год достигали 41 млн тройских унций золота. По этому показателю компания уступает в России только Полюсу. Данных ресурсов потенциально может хватить более чем на 30 лет добычи. В свою очередь, доказанные и вероятные (P&P) запасы ЮГК достигают 11 млн тройских унций золота.

Кодекс JORC — это австрало-азиатский кодекс отчетности о результатах геолого-разведочных работ, ресурсах и запасах твердых полезных ископаемых.

О рынке золота

Обычно золото воспринимается инвесторами как контрцикличный актив, который потенциально может защитить вложения в период нестабильности на мировых финансовых рынках. Также зачастую инвесторы рассматривают драгоценный металл в качестве инструмента для защиты сбережений от инфляции.

В то же время золото находит применение сразу в нескольких сферах. По данным организации World Gold Council за 2023 год:

49% от мирового потребления золота приходится на ювелирную отрасль;

23% — на центральные банки;

21% — на потребление в инвестиционных целях;

7% — на промышленное производство (в основном золото используется при производстве электроники).

В ювелирной отрасли крупнейшими потребителями золота являются Китай (32% от мирового объема потребления золота в данной отрасли за 2023 год) и Индия (27%). Если же говорить о динамике спроса в ювелирной отрасли, то за последние 13 лет:

были периоды сильного роста спроса (в 2013–2015 годах) на фоне заметного снижения цен на золото;

наблюдалось и сильное падение спроса в 2020 году из-за пандемии COVID-19.

При всем при этом спрос на драгоценный металл в ювелирной отрасли все равно возвращался к своему среднему уровню (около двух тысяч тонн).

Что касается центральных банков, то на протяжении последних 13 лет они были нетто-покупателями золота (то есть регулярно покупали больше, чем продавали). Они используют драгметалл для формирования и диверсификации золотовалютных резервов. Более того, за последние два года доля центробанков в мировом потреблении золота существенно возросла. Если в 2021-м на центробанки приходилось 11% мирового потребления золота, то в 2022–2023 годах их доля увеличилась уже до 23%. На это может быть несколько причин.

Снижение привлекательности гособлигаций ряда крупных стран из-за роста процентных ставок (то есть из-за уменьшения стоимости данных бумаг) и политических соображений. На этом фоне в качестве альтернативы центробанки могли нарастить вложения в золото.

Высокая инфляция в мире, в первую очередь в США, и риски наступления рецессии в мировой экономике.

Отметим, что повышенный спрос на золото со стороны центробанков выступает одним из драйверов роста цен на драгметалл последние два года.

Динамика цен на золото

С начала 2024 года драгоценный металл показывает сильную динамику под влиянием ряда факторов.

Ожидаемый переход ФРС США к снижению процентных ставок

Сейчас рынок ожидает начала цикла снижения процентных ставок в США осенью текущего года. Всего в этом году прогнозируется одно-два снижения базовой ставки ФРС и продолжение данной тенденции в 2025-м. Это будет способствовать снижению доходностей казначейских облигаций США, что ослабит доллар и окажет позитивное воздействие на стоимость золота.

Геополитическая напряженность

Последние два года были щедры на геополитические потрясения. Нарастающая поляризация в мировой политике ведет к росту неопределенности и рисков для всех участников глобальной экономики, что повышает востребованность золота как защитного инструмента среди профессиональных инвесторов.

Сохранение высокого спроса на золото со стороны мировых центробанков

В 2022 году чистые покупки золота центробанками достигли рекордных за десятилетия 1 082 тонн. Результат 2023-го лишь немного уступил недавнему рекорду: чистые покупки составили 1 037 тонн. Для сравнения: среднегодовой объем чистых покупок за десять лет (2012–2021 годы) составил лишь 516 тонн.

Но есть факторы, которые сдерживают рост цен на данный драгоценный металл. Здесь хочется выделить продолжительный отток средств из ETF на золото на протяжении одиннадцати месяцев (с июня 2023-го по апрель 2024-го). Совокупный отток из фондов за этот период достиг почти 400 тонн золота. Физические лица и институциональные инвесторы, вероятно, отдавали предпочтение фондам денежного рынка, которые также выполняют защитную функцию в портфеле и при этом могут принести более высокую доходность, ведь процентные ставки во многих странах находятся на максимуме.

На наш взгляд, отток средств из ETF на золото может прекратиться по мере снижения процентных ставок в США, что уменьшит привлекательность вложений в защитные инструменты с фиксированной доходностью. В частности, в мае текущего года отток средств из ETF остановился. Возобновление притоков средств в фонды на золото может оказать позитивное воздействие на стоимость драгметалла.

На текущий момент мы ожидаем, что до конца 2024 года стоимость золота будет находиться вблизи $2 350 за унцию.

О результатах деятельности компании

Производственные показатели и проекты роста

За последние 11 лет ЮГК увеличила объемы реализации золота практически вдвое — с 209 тысяч тройских унций в 2012 году до 407 тысяч тройских унций в 2023-м.

Что касается объемов производства, то за 2021–2023 годы они находились вблизи 410—440 тысяч тройских унций в год. Однако в рамках стратегии развития компания планирует значительно нарастить объемы производства золота в ближайшие пять лет. Так, в 2028 году ЮГК рассчитывает выйти на объем производства 944 тысячи тройских унций — это на 129% больше, чем в 2023-м.

Как мы уже указывали выше, стратегия развития предполагает увеличение добычи на обоих хабах. При этом на Уральском хабе в 2024–2028 годах ожидается более высокое содержание золота в переработанной руде относительно 2021–2023 годов. Это связано с тем, что при переработке будут меньше использовать руду со складов/отвалов с пониженным содержанием золота.

Ключевым проектом роста на Уральском хабе является строительство горно-обогатительного комбината (ГОК) Курасан, который уже реализован. Строительство данного ГОК включает разработку карьера на месторождении Курасан и запуск ЗИФ Курасан мощностью 4 млн тонн руды в год. Запуск добычи на данном месторождении произошел в 2021 году, а запуск ЗИФ — в 2022-м. По итогам 2023 года на ГОК Курасан было произведено 40 тысяч тройских унций золота. К 2026-му ЮГК планирует практически удвоить объемы производства на данном ГОК относительно 2022-го.

Рост производства золота на Сибирском хабе планируется обеспечить как за счет увеличения добычи на действующих месторождениях, так и благодаря началу добычи на новых. В этом дивизионе ключевым проектом роста является строительство ГОК Высокое. Реализация данного проекта включает в себя разработку карьера на месторождении Высокое и запуск двух очередей ЗИФ мощностью по 2 млн тонн в год.

В 2022 году произошел запуск добычи.

В мае 2024-го запущена первая очередь ЗИФ на ГОК Высокое.

В 2026 году ожидается запуск второй очереди ЗИФ.

В 2027 году ГОК Высокое может выйти на объемы производства золота в 204 тысячи тройских унций — это 39% от общего производства на Сибирском хабе и 23% от совокупного производства компании.

Также к основным проектам роста на Сибирском хабе относится строительство ЗИФ Эльдорадо. Реализация данного проекта позволит увеличить добычу руды на месторождениях Эльдорадо и Первенец. Ожидается, что строительство ЗИФ Эльдорадо завершится в 2026 году, а ее производственная мощность будет достигать 4 млн тонн руды в год. По планам компании, в 2027 году ЗИФ Эльдорадо будет производить 19% золота на Сибирском хабе.

Финансовые показатели

Выручка

За 2023 год ЮГК нарастила выручку на 19% г/г (до 68 млрд рублей) благодаря росту цен на золото и ослаблению рубля. По нашей оценке, в 2024 году компания может показать стремительный рост выручки — около 50% г/г за счет увеличения производства золота более чем на 20% г/г. В 2025–2028 годах мы ожидаем сохранения высоких темпов роста выручки благодаря наращиванию объемов производства золота компанией.

Себестоимость производства (Total Cash Cost, TCC)

По итогам 2023 года TCC ЮГК составили $995 на тройскую унцию, увеличившись на 6% год к году. ЮГК имеет приличный запас прочности в случае снижения цен на золото (сейчас они находятся на уровнях около $2 300 за тройскую унцию).

По нашим оценкам, в 2024–2028 годах TCC компании будет находиться в диапазоне $1 000—1 100 на тр. унцию. Определенное давление на величину TCC будет оказывать инфляция затрат, в то время как ожидаемое нами ослабление рубля в некоторой степени будет нивелировать данный эффект.

В то же время сама компания более оптимистично настроена в отношении динамики TCC. ЮГК ожидает, что в 2024–2028 годах показатель не превысит $1 000 за тр. унцию.

EBITDA

За 2023 год скорректированная EBITDA компании выросла на 23% год к году, до 31 млрд рублей, а маржинальность по этому показателю увеличилась до 46%. Это произошло благодаря тому, что выручка росла быстрее расходов. В текущем году мы также ожидаем значительного роста EBITDA за счет увеличения выручки и содержания золота в добываемой руде. По нашим расчетам, в 2024 году маржинальность по EBITDA достигнет 51% и будет сохраняться вблизи данного уровня в последующих годах.

Скорректированная чистая прибыль

За 2023 год ЮГК вернулась к чистой прибыли в размере 687 млн рублей (годом ранее был убыток в размере 20 млрд рублей из-за обесценения инвестиций в золотодобывающую компанию Petropavlovsk PLC). В то же время скорректированная чистая прибыль компании (без учета курсовых разниц и некоторых других неденежных и единоразовых статей) за 2023 год выросла на 15% год к году, до 14 млрд рублей. По нашей оценке, скорректированная чистая прибыль будет расти высокими темпами в ближайшие годы вслед за EBITDA.

Капитальные затраты

Компания реализует амбициозную стратегию роста. К 2028 году Южуралзолото планирует увеличить:

добычу руды — на 161% относительно 2022-го;

объем реализации золота — на 109% к уровню 2022-го.

В связи с этим в последние годы компания имела высокие капитальные расходы.

Однако, по данным ЮГК, значительная часть капитальной программы уже проинвестирована. В ближайшие годы динамика капрасходов будет находиться в затухающей фазе. За 2023 год капзатраты компании составили 20 млрд рублей. В ближайшие годы, по нашим оценкам, капзатраты будут постепенно снижаться до 10 млрд рублей в год.

Отметим, что доля валютных затрат в капрасходах не превышает 10%. Таким образом, ослабление рубля может привести лишь к умеренному росту капзатрат.

Подобная динамика капзатрат должна оказать позитивное воздействие на свободный денежный поток, долговую нагрузку и возможность компании выплачивать дивиденды.

Будут ли дивиденды

Дивидендная политика Южуралзолота предполагает выплату дивидендов в размере не менее 50% от скорректированной чистой прибыли, если долговая нагрузка (чистый долг/EBITDA) находится ниже 3x. При долговой нагрузке выше 3x дивиденды не выплачиваются. Предполагаемая периодичность выплат — дважды в год. К основным корректировкам, которые могут быть применены к чистой прибыли, относятся курсовые разницы, единоразовые доходы и расходы, переоценка активов и пр.

По итогам 2023 года совет директоров ЮГК рекомендовал не выплачивать дивиденды. В то же время менеджмент компании отметил, что рост производства за счет сибирской группы месторождений позволит вернуться к обсуждению выплаты дивидендов за первое полугодие 2024-го.

Подобная рекомендация совета директоров по дивидендам за 2023-й может быть обусловлена низким уровнем чистой прибыли за прошлый год — она составила 683 млн рублей. При направлении 50% от чистой прибыли за 2023-й дивиденды составили бы всего 0,0016 рубля на акцию (доходность к текущей цене — 0,2%).

В то же время мы ожидаем, что финансовое положение ЮГК позволит выплатить дивиденды за 2024 год. По нашей оценке, в ближайшие годы долговая нагрузка будет оставаться на умеренном уровне, то есть ниже 3x (на конец 2023 года она составила 2x). Согласно нашему прогнозу, скорректированная чистая прибыль ЮГК за 2024 год составит 25,4 млрд рублей. При направлении 50% от этого размера прибыли на выплаты акционерам дивиденды за 2024 год могут составить 0,06 рубля на акцию. Доходность такой выплаты к текущей цене — 7%.

Какова справедливая цена акций

Метод мультипликаторов

Для определения стоимости бизнеса Южуралзолота данным методом, по нашему мнению, можно ориентироваться на исторические форвардные мультипликаторы крупнейшего российского аналога — Полюс. Мы использовали форвардный мультипликатор EV/EBITDA, который позволяет учесть в оценке разную структуру капитала компаний. При этом мы прибегаем к форвардному значению данного мультипликатора, которое отражает прогнозные результаты компании в следующие 12 месяцев.

Среднее историческое значение форвардного EV/EBITDA у Полюса составляет около 7x. В качестве целевого уровня данного мультипликатора для ЮГК мы используем значение 6,0x, закладывая дисконт в размере 15% ввиду:

более скромного размера бизнеса ЮГК;

более низкой рентабельности ЮГК;

разницы в качестве активов и ликвидности акций.

Поскольку первое полугодие 2024-го практически уже позади, мы используем средний форвардный мультипликатор EV/EBITDA для ЮГК за 2024–2025 годы, чтобы более корректно отразить в оценке прогнозные результаты компании в следующие 12 месяцев. Итак, среднее значение EV/EBITDA за 2024–2025 годы у ЮГК составляет 4,7x. Такой уровень мультипликатора предполагает потенциал роста акций на 28% до целевого мультипликатора на уровне 6x. Исходя из данного метода оценки, бумаги ЮГК имеют потенциал роста до 1,17 рубля за акцию.

Метод дисконтированных денежных потоков (DCF)

Мы также провели оценку бизнеса Южуралзолота методом DCF. В рамках данного метода оценки ключевые предпосылки выглядят следующим образом.

ЮГК сможет реализовать стратегию роста в полном объеме, которая предполагает увеличение производства золота с 430 тыс. тр. унций в 2022-м до 944 тыс. тр. унций в 2028-м. Таким образом, за 2022–2028 годы объемы производства золота должны расти в среднем на 14% в год.

Цены на золото будут находиться вблизи $2300 за тр. унцию в 2025–2028 годах.

Курс USD/RUB будет постепенно снижаться и на конец 2028 года достигнет уровня 107 рублей за доллар США.

Налоговая нагрузка в золотодобывающей отрасли не претерпит изменений в 2024–2028 годах. Изменения, которые уже предложены Минфином, учтены в оценке.

Капитальные затраты в 2024–2028 годах будут постепенно снижаться с учетом прохождения пика инвестиционной программы. Прогнозы капзатрат указывали выше, в блоке о финансовых показателях.

Ставка дисконтирования (WACC), используемая нами в рамках данного метода оценки, составляет 19,2%, а темпы роста свободного денежного потока компании в постпрогнозном периоде (после 2028 года) находится на уровне 2%. Исходя из этого, мы получили оценку стоимости бизнеса Южуралзолота в размере 304 млрд рублей, а стоимость акционерного капитала — 245 млрд рублей.

В результате оценки бизнеса ЮГК методом DCF справедливая стоимость акций компании составляет 1,15 рубля за акцию.

Каков наш таргет

Для определения целевой цены акций Южуралзолото мы использовали среднее значение справедливой цены, которую получили в ходе оценки бумаг методом DCF и методом мультипликаторов.

Таким образом, мы присваиваем акциям ЮГК рекомендацию «покупать» с целевой ценой на уровне 1,16 рублей за акцию. Потенциал роста бумаг на горизонте 12 месяцев — 27%.

Риски

Не стоит забывать и о рисках, которые необходимо учитывать при инвестировании в акции золотодобытчика.

Реализация программы роста не в полной мере

Компания дает весьма амбициозные прогнозы по темпам роста производства золота, ожидая увеличения показателя на 15—33% в год за 2024–2027 годы. При этом независимой верификации такого календаря добычи нет. Если темпы реализации программы роста будут меньше, это приведет к более низкой справедливой стоимости компании. Кроме того, возможен риск отклонения планового объема капитальных затрат по проектам роста, что может негативно повлиять на свободный денежный поток.

Устаревшая оценка запасов

Оценка ресурсов (MI&I) и запасов (P&P) Южуралзолота в соответствии с кодексом JORC последний раз проводилась в 2019 году. Есть риск, что данная оценка не в полной мере отражает актуальную сырьевую базу компании.

Санкционные риски

Пока российским золотодобытчикам удается справляться с санкциями благодаря переориентации поставок в Азию и на Ближний Восток, а также за счет замены западной горной техники и оборудования российско-азиатскими аналогами. Тем не менее усиление давления на азиатские страны с помощью вторичных санкций может негативно сказаться на золотодобывающей отрасли РФ. Также негативным фактором является общий санкционный фон в отношении крупных российских компаний.

Чувствительность к изменению цен на золото и валютного курса

Стоимость золота во многом зависит от уровня процентных ставок в США. Если инфляция в США будет оставаться на высоком уровне в течение долгого периода, то ФРС придется сохранить жесткую денежно-кредитную политику — это будет негативно сказываться на стоимости золота. Кроме того, цена реализации золота ЮГК имеет привязку к рыночным ценам в валюте. С учетом того, что затраты компании номинированы преимущественно в рублях, укрепление национальной валюты потенциально будет оказывать негативный эффект на маржинальность бизнеса компании.

Риски повышения налоговой нагрузки в секторе

Металлургический сектор, в частности золотодобывающая отрасль, имеет довольно высокую рентабельность (у большинства крупных игроков она выше 30% по EBITDA). В случае сохранения высокого дефицита бюджета власти РФ могут прибегнуть к дальнейшему повышению налоговой нагрузки в секторе или вводить дополнительные единоразовые налоги.

Риск роста себестоимости

Расходы компании номинированы в основном в рублях. При высокой инфляции в стране расходы ЮГК также могут расти высокими темпами, что приведет к снижению маржинальности бизнеса. На себестоимость также напрямую влияет операционная деятельность и конфигурация рудного тела месторождений, и в случае неблагоприятных отклонений это может негативно отразиться на маржинальности.

О компании

Южуралзолото (ЮГК) — один из лидеров российской золотодобывающей отрасли. За 2023 год компания произвела 412,5 тысяч тройских унций золота. ЮГК имеет вертикально интегрированный бизнес с диверсифицированным портфелем активов. Компания выделяет два дивизиона.

В рамках реализации стратегии развития ЮГК намерена нарастить число разрабатываемых месторождений:

на Уральском хабе — до 7 месторождений к 2026 году с ростом добычи руды к 2028 году на 127% относительно 2022 года, до 19,1 млн тонн;

на Сибирском хабе — до 12 месторождений к 2028 году (объем добычи руды может увеличиться на 213% в сравнении с 2022 годом, до 17,2 млн тонн).

Добычу золота ЮГК осуществляет преимущественно открытым способом, то есть в карьерах. Так, в 2023 году 92% произведенного золота было добыто в карьерах, а остальные 8% — в шахтах. Это позволяет сократить затраты и существенно снизить риски внеплановой приостановки добычи.

Кроме того, ЮГК владеет Щелковским аффинажным заводом, благодаря чему компания достигает вертикальной интеграции бизнеса (то есть отвечает за полный цикл производства). Также для аффинажа золота компания прибегает к услугам сторонних компаний.

Как производит золото

На первом этапе осуществляется добыча руды, в которой содержится золото.

Далее следует этап обогащения добытой руды, в процессе которого добытое золото отделяется от пустой породы. На выходе получается золото в концентрате (полупродукт минеральной переработки сырья).

Затем этот концентрат проходит дальнейшие этапы обработки, после которых получается так называемый сплав Доре, который не менее чем на 70% состоит из золота.

На последнем этапе сплав Доре направляется на аффинажный завод для глубокой очистки золота от примесей. В конечном итоге получается золото в слитках заданной чистоты.

На текущий момент Южуралзолото владеет девятью золотоизвлекательными фабриками (ЗИФ), на которых добытая руда проходит различные этапы обработки с целью извлечения из нее золота и дальнейшей очистки полученного металла.

Какова себестоимость производства

Общепризнанной метрикой для оценки себестоимости производства в золотодобывающей отрасли является Total Сash Сost (TCC). Данный показатель отражает удельные денежные затраты компании на производство одной тройской унции золота.

Исходя из глобальной кривой TCC, ЮГК попадает в третий квартиль по данному показателю за 2023 год. Схожий уровень TCC имеет Селигдар. Также недалеко от ЮГК расположился Solidcore Resources (ранее Polymetal).

Какие запасы золота имеются

В соответствии с кодексом JORC оцененные, выявленные и предполагаемые (MI&I) минеральные ресурсы ЮГК на 2019 год достигали 41 млн тройских унций золота. По этому показателю компания уступает в России только Полюсу. Данных ресурсов потенциально может хватить более чем на 30 лет добычи. В свою очередь, доказанные и вероятные (P&P) запасы ЮГК достигают 11 млн тройских унций золота.

Кодекс JORC — это австрало-азиатский кодекс отчетности о результатах геолого-разведочных работ, ресурсах и запасах твердых полезных ископаемых.

О рынке золота

Обычно золото воспринимается инвесторами как контрцикличный актив, который потенциально может защитить вложения в период нестабильности на мировых финансовых рынках. Также зачастую инвесторы рассматривают драгоценный металл в качестве инструмента для защиты сбережений от инфляции.

В то же время золото находит применение сразу в нескольких сферах. По данным организации World Gold Council за 2023 год:

49% от мирового потребления золота приходится на ювелирную отрасль;

23% — на центральные банки;

21% — на потребление в инвестиционных целях;

7% — на промышленное производство (в основном золото используется при производстве электроники).

В ювелирной отрасли крупнейшими потребителями золота являются Китай (32% от мирового объема потребления золота в данной отрасли за 2023 год) и Индия (27%). Если же говорить о динамике спроса в ювелирной отрасли, то за последние 13 лет:

были периоды сильного роста спроса (в 2013–2015 годах) на фоне заметного снижения цен на золото;

наблюдалось и сильное падение спроса в 2020 году из-за пандемии COVID-19.

При всем при этом спрос на драгоценный металл в ювелирной отрасли все равно возвращался к своему среднему уровню (около двух тысяч тонн).

Что касается центральных банков, то на протяжении последних 13 лет они были нетто-покупателями золота (то есть регулярно покупали больше, чем продавали). Они используют драгметалл для формирования и диверсификации золотовалютных резервов. Более того, за последние два года доля центробанков в мировом потреблении золота существенно возросла. Если в 2021-м на центробанки приходилось 11% мирового потребления золота, то в 2022–2023 годах их доля увеличилась уже до 23%. На это может быть несколько причин.

Снижение привлекательности гособлигаций ряда крупных стран из-за роста процентных ставок (то есть из-за уменьшения стоимости данных бумаг) и политических соображений. На этом фоне в качестве альтернативы центробанки могли нарастить вложения в золото.

Высокая инфляция в мире, в первую очередь в США, и риски наступления рецессии в мировой экономике.

Отметим, что повышенный спрос на золото со стороны центробанков выступает одним из драйверов роста цен на драгметалл последние два года.

Динамика цен на золото

С начала 2024 года драгоценный металл показывает сильную динамику под влиянием ряда факторов.

Ожидаемый переход ФРС США к снижению процентных ставок

Сейчас рынок ожидает начала цикла снижения процентных ставок в США осенью текущего года. Всего в этом году прогнозируется одно-два снижения базовой ставки ФРС и продолжение данной тенденции в 2025-м. Это будет способствовать снижению доходностей казначейских облигаций США, что ослабит доллар и окажет позитивное воздействие на стоимость золота.

Геополитическая напряженность

Последние два года были щедры на геополитические потрясения. Нарастающая поляризация в мировой политике ведет к росту неопределенности и рисков для всех участников глобальной экономики, что повышает востребованность золота как защитного инструмента среди профессиональных инвесторов.

Сохранение высокого спроса на золото со стороны мировых центробанков

В 2022 году чистые покупки золота центробанками достигли рекордных за десятилетия 1 082 тонн. Результат 2023-го лишь немного уступил недавнему рекорду: чистые покупки составили 1 037 тонн. Для сравнения: среднегодовой объем чистых покупок за десять лет (2012–2021 годы) составил лишь 516 тонн.

Но есть факторы, которые сдерживают рост цен на данный драгоценный металл. Здесь хочется выделить продолжительный отток средств из ETF на золото на протяжении одиннадцати месяцев (с июня 2023-го по апрель 2024-го). Совокупный отток из фондов за этот период достиг почти 400 тонн золота. Физические лица и институциональные инвесторы, вероятно, отдавали предпочтение фондам денежного рынка, которые также выполняют защитную функцию в портфеле и при этом могут принести более высокую доходность, ведь процентные ставки во многих странах находятся на максимуме.

На наш взгляд, отток средств из ETF на золото может прекратиться по мере снижения процентных ставок в США, что уменьшит привлекательность вложений в защитные инструменты с фиксированной доходностью. В частности, в мае текущего года отток средств из ETF остановился. Возобновление притоков средств в фонды на золото может оказать позитивное воздействие на стоимость драгметалла.

На текущий момент мы ожидаем, что до конца 2024 года стоимость золота будет находиться вблизи $2 350 за унцию.

О результатах деятельности компании

Производственные показатели и проекты роста

За последние 11 лет ЮГК увеличила объемы реализации золота практически вдвое — с 209 тысяч тройских унций в 2012 году до 407 тысяч тройских унций в 2023-м.

Что касается объемов производства, то за 2021–2023 годы они находились вблизи 410—440 тысяч тройских унций в год. Однако в рамках стратегии развития компания планирует значительно нарастить объемы производства золота в ближайшие пять лет. Так, в 2028 году ЮГК рассчитывает выйти на объем производства 944 тысячи тройских унций — это на 129% больше, чем в 2023-м.

Как мы уже указывали выше, стратегия развития предполагает увеличение добычи на обоих хабах. При этом на Уральском хабе в 2024–2028 годах ожидается более высокое содержание золота в переработанной руде относительно 2021–2023 годов. Это связано с тем, что при переработке будут меньше использовать руду со складов/отвалов с пониженным содержанием золота.

Ключевым проектом роста на Уральском хабе является строительство горно-обогатительного комбината (ГОК) Курасан, который уже реализован. Строительство данного ГОК включает разработку карьера на месторождении Курасан и запуск ЗИФ Курасан мощностью 4 млн тонн руды в год. Запуск добычи на данном месторождении произошел в 2021 году, а запуск ЗИФ — в 2022-м. По итогам 2023 года на ГОК Курасан было произведено 40 тысяч тройских унций золота. К 2026-му ЮГК планирует практически удвоить объемы производства на данном ГОК относительно 2022-го.

Рост производства золота на Сибирском хабе планируется обеспечить как за счет увеличения добычи на действующих месторождениях, так и благодаря началу добычи на новых. В этом дивизионе ключевым проектом роста является строительство ГОК Высокое. Реализация данного проекта включает в себя разработку карьера на месторождении Высокое и запуск двух очередей ЗИФ мощностью по 2 млн тонн в год.

В 2022 году произошел запуск добычи.

В мае 2024-го запущена первая очередь ЗИФ на ГОК Высокое.

В 2026 году ожидается запуск второй очереди ЗИФ.

В 2027 году ГОК Высокое может выйти на объемы производства золота в 204 тысячи тройских унций — это 39% от общего производства на Сибирском хабе и 23% от совокупного производства компании.

Также к основным проектам роста на Сибирском хабе относится строительство ЗИФ Эльдорадо. Реализация данного проекта позволит увеличить добычу руды на месторождениях Эльдорадо и Первенец. Ожидается, что строительство ЗИФ Эльдорадо завершится в 2026 году, а ее производственная мощность будет достигать 4 млн тонн руды в год. По планам компании, в 2027 году ЗИФ Эльдорадо будет производить 19% золота на Сибирском хабе.

Финансовые показатели

Выручка

За 2023 год ЮГК нарастила выручку на 19% г/г (до 68 млрд рублей) благодаря росту цен на золото и ослаблению рубля. По нашей оценке, в 2024 году компания может показать стремительный рост выручки — около 50% г/г за счет увеличения производства золота более чем на 20% г/г. В 2025–2028 годах мы ожидаем сохранения высоких темпов роста выручки благодаря наращиванию объемов производства золота компанией.

Себестоимость производства (Total Cash Cost, TCC)

По итогам 2023 года TCC ЮГК составили $995 на тройскую унцию, увеличившись на 6% год к году. ЮГК имеет приличный запас прочности в случае снижения цен на золото (сейчас они находятся на уровнях около $2 300 за тройскую унцию).

По нашим оценкам, в 2024–2028 годах TCC компании будет находиться в диапазоне $1 000—1 100 на тр. унцию. Определенное давление на величину TCC будет оказывать инфляция затрат, в то время как ожидаемое нами ослабление рубля в некоторой степени будет нивелировать данный эффект.

В то же время сама компания более оптимистично настроена в отношении динамики TCC. ЮГК ожидает, что в 2024–2028 годах показатель не превысит $1 000 за тр. унцию.

EBITDA

За 2023 год скорректированная EBITDA компании выросла на 23% год к году, до 31 млрд рублей, а маржинальность по этому показателю увеличилась до 46%. Это произошло благодаря тому, что выручка росла быстрее расходов. В текущем году мы также ожидаем значительного роста EBITDA за счет увеличения выручки и содержания золота в добываемой руде. По нашим расчетам, в 2024 году маржинальность по EBITDA достигнет 51% и будет сохраняться вблизи данного уровня в последующих годах.

Скорректированная чистая прибыль

За 2023 год ЮГК вернулась к чистой прибыли в размере 687 млн рублей (годом ранее был убыток в размере 20 млрд рублей из-за обесценения инвестиций в золотодобывающую компанию Petropavlovsk PLC). В то же время скорректированная чистая прибыль компании (без учета курсовых разниц и некоторых других неденежных и единоразовых статей) за 2023 год выросла на 15% год к году, до 14 млрд рублей. По нашей оценке, скорректированная чистая прибыль будет расти высокими темпами в ближайшие годы вслед за EBITDA.

Капитальные затраты

Компания реализует амбициозную стратегию роста. К 2028 году Южуралзолото планирует увеличить:

добычу руды — на 161% относительно 2022-го;

объем реализации золота — на 109% к уровню 2022-го.

В связи с этим в последние годы компания имела высокие капитальные расходы.

Однако, по данным ЮГК, значительная часть капитальной программы уже проинвестирована. В ближайшие годы динамика капрасходов будет находиться в затухающей фазе. За 2023 год капзатраты компании составили 20 млрд рублей. В ближайшие годы, по нашим оценкам, капзатраты будут постепенно снижаться до 10 млрд рублей в год.

Отметим, что доля валютных затрат в капрасходах не превышает 10%. Таким образом, ослабление рубля может привести лишь к умеренному росту капзатрат.

Подобная динамика капзатрат должна оказать позитивное воздействие на свободный денежный поток, долговую нагрузку и возможность компании выплачивать дивиденды.

Будут ли дивиденды

Дивидендная политика Южуралзолота предполагает выплату дивидендов в размере не менее 50% от скорректированной чистой прибыли, если долговая нагрузка (чистый долг/EBITDA) находится ниже 3x. При долговой нагрузке выше 3x дивиденды не выплачиваются. Предполагаемая периодичность выплат — дважды в год. К основным корректировкам, которые могут быть применены к чистой прибыли, относятся курсовые разницы, единоразовые доходы и расходы, переоценка активов и пр.

По итогам 2023 года совет директоров ЮГК рекомендовал не выплачивать дивиденды. В то же время менеджмент компании отметил, что рост производства за счет сибирской группы месторождений позволит вернуться к обсуждению выплаты дивидендов за первое полугодие 2024-го.

Подобная рекомендация совета директоров по дивидендам за 2023-й может быть обусловлена низким уровнем чистой прибыли за прошлый год — она составила 683 млн рублей. При направлении 50% от чистой прибыли за 2023-й дивиденды составили бы всего 0,0016 рубля на акцию (доходность к текущей цене — 0,2%).

В то же время мы ожидаем, что финансовое положение ЮГК позволит выплатить дивиденды за 2024 год. По нашей оценке, в ближайшие годы долговая нагрузка будет оставаться на умеренном уровне, то есть ниже 3x (на конец 2023 года она составила 2x). Согласно нашему прогнозу, скорректированная чистая прибыль ЮГК за 2024 год составит 25,4 млрд рублей. При направлении 50% от этого размера прибыли на выплаты акционерам дивиденды за 2024 год могут составить 0,06 рубля на акцию. Доходность такой выплаты к текущей цене — 7%.

Какова справедливая цена акций

Метод мультипликаторов

Для определения стоимости бизнеса Южуралзолота данным методом, по нашему мнению, можно ориентироваться на исторические форвардные мультипликаторы крупнейшего российского аналога — Полюс. Мы использовали форвардный мультипликатор EV/EBITDA, который позволяет учесть в оценке разную структуру капитала компаний. При этом мы прибегаем к форвардному значению данного мультипликатора, которое отражает прогнозные результаты компании в следующие 12 месяцев.

Среднее историческое значение форвардного EV/EBITDA у Полюса составляет около 7x. В качестве целевого уровня данного мультипликатора для ЮГК мы используем значение 6,0x, закладывая дисконт в размере 15% ввиду:

более скромного размера бизнеса ЮГК;

более низкой рентабельности ЮГК;

разницы в качестве активов и ликвидности акций.

Поскольку первое полугодие 2024-го практически уже позади, мы используем средний форвардный мультипликатор EV/EBITDA для ЮГК за 2024–2025 годы, чтобы более корректно отразить в оценке прогнозные результаты компании в следующие 12 месяцев. Итак, среднее значение EV/EBITDA за 2024–2025 годы у ЮГК составляет 4,7x. Такой уровень мультипликатора предполагает потенциал роста акций на 28% до целевого мультипликатора на уровне 6x. Исходя из данного метода оценки, бумаги ЮГК имеют потенциал роста до 1,17 рубля за акцию.

Метод дисконтированных денежных потоков (DCF)

Мы также провели оценку бизнеса Южуралзолота методом DCF. В рамках данного метода оценки ключевые предпосылки выглядят следующим образом.

ЮГК сможет реализовать стратегию роста в полном объеме, которая предполагает увеличение производства золота с 430 тыс. тр. унций в 2022-м до 944 тыс. тр. унций в 2028-м. Таким образом, за 2022–2028 годы объемы производства золота должны расти в среднем на 14% в год.

Цены на золото будут находиться вблизи $2300 за тр. унцию в 2025–2028 годах.

Курс USD/RUB будет постепенно снижаться и на конец 2028 года достигнет уровня 107 рублей за доллар США.

Налоговая нагрузка в золотодобывающей отрасли не претерпит изменений в 2024–2028 годах. Изменения, которые уже предложены Минфином, учтены в оценке.

Капитальные затраты в 2024–2028 годах будут постепенно снижаться с учетом прохождения пика инвестиционной программы. Прогнозы капзатрат указывали выше, в блоке о финансовых показателях.

Ставка дисконтирования (WACC), используемая нами в рамках данного метода оценки, составляет 19,2%, а темпы роста свободного денежного потока компании в постпрогнозном периоде (после 2028 года) находится на уровне 2%. Исходя из этого, мы получили оценку стоимости бизнеса Южуралзолота в размере 304 млрд рублей, а стоимость акционерного капитала — 245 млрд рублей.

В результате оценки бизнеса ЮГК методом DCF справедливая стоимость акций компании составляет 1,15 рубля за акцию.

Каков наш таргет

Для определения целевой цены акций Южуралзолото мы использовали среднее значение справедливой цены, которую получили в ходе оценки бумаг методом DCF и методом мультипликаторов.

Таким образом, мы присваиваем акциям ЮГК рекомендацию «покупать» с целевой ценой на уровне 1,16 рублей за акцию. Потенциал роста бумаг на горизонте 12 месяцев — 27%.

Риски

Не стоит забывать и о рисках, которые необходимо учитывать при инвестировании в акции золотодобытчика.

Реализация программы роста не в полной мере

Компания дает весьма амбициозные прогнозы по темпам роста производства золота, ожидая увеличения показателя на 15—33% в год за 2024–2027 годы. При этом независимой верификации такого календаря добычи нет. Если темпы реализации программы роста будут меньше, это приведет к более низкой справедливой стоимости компании. Кроме того, возможен риск отклонения планового объема капитальных затрат по проектам роста, что может негативно повлиять на свободный денежный поток.

Устаревшая оценка запасов

Оценка ресурсов (MI&I) и запасов (P&P) Южуралзолота в соответствии с кодексом JORC последний раз проводилась в 2019 году. Есть риск, что данная оценка не в полной мере отражает актуальную сырьевую базу компании.

Санкционные риски

Пока российским золотодобытчикам удается справляться с санкциями благодаря переориентации поставок в Азию и на Ближний Восток, а также за счет замены западной горной техники и оборудования российско-азиатскими аналогами. Тем не менее усиление давления на азиатские страны с помощью вторичных санкций может негативно сказаться на золотодобывающей отрасли РФ. Также негативным фактором является общий санкционный фон в отношении крупных российских компаний.

Чувствительность к изменению цен на золото и валютного курса

Стоимость золота во многом зависит от уровня процентных ставок в США. Если инфляция в США будет оставаться на высоком уровне в течение долгого периода, то ФРС придется сохранить жесткую денежно-кредитную политику — это будет негативно сказываться на стоимости золота. Кроме того, цена реализации золота ЮГК имеет привязку к рыночным ценам в валюте. С учетом того, что затраты компании номинированы преимущественно в рублях, укрепление национальной валюты потенциально будет оказывать негативный эффект на маржинальность бизнеса компании.

Риски повышения налоговой нагрузки в секторе

Металлургический сектор, в частности золотодобывающая отрасль, имеет довольно высокую рентабельность (у большинства крупных игроков она выше 30% по EBITDA). В случае сохранения высокого дефицита бюджета власти РФ могут прибегнуть к дальнейшему повышению налоговой нагрузки в секторе или вводить дополнительные единоразовые налоги.

Риск роста себестоимости

Расходы компании номинированы в основном в рублях. При высокой инфляции в стране расходы ЮГК также могут расти высокими темпами, что приведет к снижению маржинальности бизнеса. На себестоимость также напрямую влияет операционная деятельность и конфигурация рудного тела месторождений, и в случае неблагоприятных отклонений это может негативно отразиться на маржинальности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба