2 августа 2024 БКС Экспресс | ВТБ

ВТБ опубликовал сильные финансовые результаты за I полугодие 2024 г. Прибыль по итогам II квартала 2024 г. достигла рекордных значений, а прогноз прибыли на 2024 г. был повышен до 550 млрд руб. Это радует, однако у банка вряд ли будет возможность вернуться к дивидендам за 2024 г. с учетом давления на капитал.

Главное

• Прибыль в I полугодие 2024 г. составила 277 млрд руб. — снижение на 4% год к году (г/г) — с рентабельностью капитала 24%. Факторы поддержки — комиссии, резервы, возврат налога. Факторы давления — снижение маржи, рост операционных расходов, нерегулярные доходы.

• Прогноз менеджмента на 2024 г. повышен — ожидается рекордная прибыль в 550 млрд руб.

• Дивидендный сюрприз маловероятен с учетом давления на капитал.

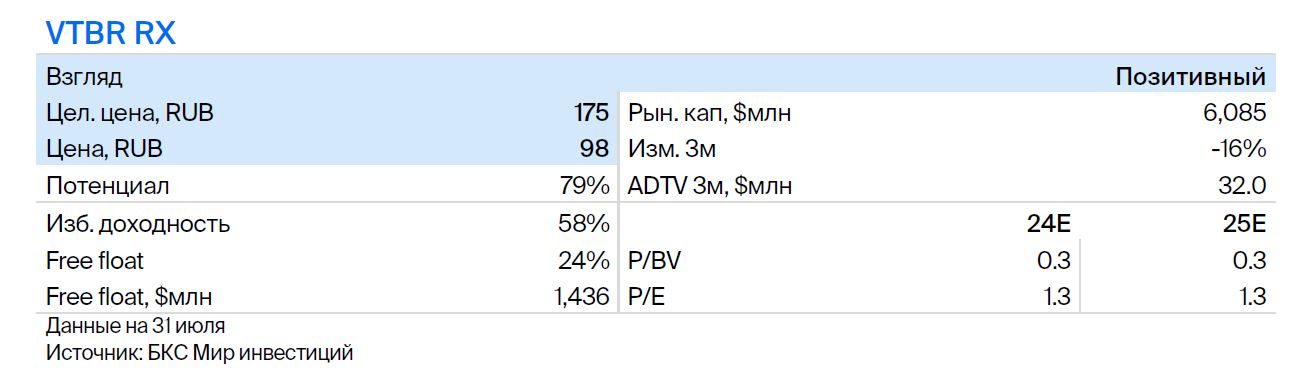

• Позитивный взгляд на ВТБ с учетом высоких финансовых результатов и привлекательной оценки.

• ВТБ под санкциями, что несет средние риски для бизнес-модели банка.

В деталях

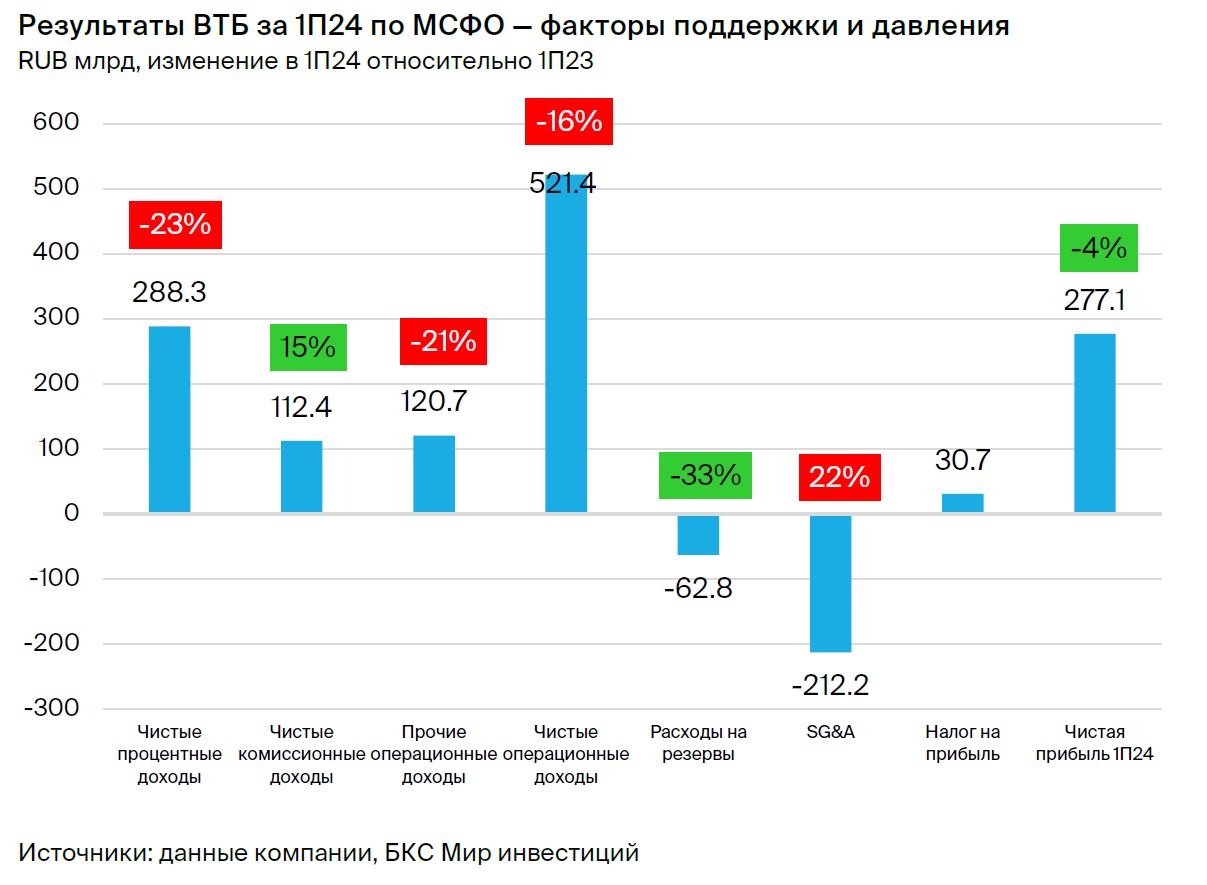

Основные факторы поддержки в I полугодии 2024 г. — комиссии, резервы, возврат налога. Чистая прибыль ВТБ за I полугодие 2024 г. по МСФО снизилась лишь на 4% г/г, до 277,1 млрд руб., рентабельность высокая — 24%. Выделим основные факторы поддержки. Во-первых, на результаты позитивно повлиял рост комиссий на 15% г/г — банк работал с программой лояльности и с фокусом на розницу.

Во-вторых, расходы на резервы снизились на 33% г/г на фоне сохранения хорошего качества активов с исторически низким уровнем доли неработающих кредитов в совокупном кредитном портфеле — 3,1% (покрытие резервами 1,67х).

В-третьих, признание отложенного налогового актива банка Открытие, по нашим оценкам, составило около 70 млрд руб. — 25% финансового результата за I полугодие 2024 г. Еще один позитивный момент — результат работы с заблокированными активами в 16 млрд руб.: 6% прибыли за I полугодие 2024 г.

Факторы давления на результаты — снижение маржи, рост операционных расходов, нерегулярные доходы. Вместе с тем есть и факторы давления на результаты. Во-первых, чистые процентные доходы упали на 23% г/г на фоне сильного роста процентных ставок. Банковская маржа при этом сильно снизилась — на 110 б.п., до 2,1%, но осталась выше уровня 2022 г. (1,6%).

Во-вторых, прочие операционные доходы уменьшились на 21% г/г на фоне признания в результатах 2023 г. нерегулярной прибыли от операций с иностранной валютой и разового эффекта от приобретения РНКБ. Кроме того, операционные расходы подскочили на 22% с учетом стадии инвестирования в технологии и трансформацию согласно стратегии на 2026 г. На этом фоне коэффициент Расходы/Доходы в I полугодии 2024 г. увеличился до 41% с 28% в I полугодии 2023 г.

Прогноз менеджмента на 2024 г. повышен — рекордная прибыль в 550 млрд руб. С учетом прибыли за I полугодие 2024 г. в размере 277,1 млрд руб. (-4% г/г) менеджмент повысил ожидания на 2024 г. до 550 млрд с 435 млрд руб. Позитивный пересмотр ожиданий затронул рост как корпоративного, так и розничного кредитования с учетом сильного увеличения портфеля в I полугодии 2024 г., а также стоимость риска (отношение расходов на резервы к среднему кредитному портфелю) и комиссии.

Вместе с тем банк ухудшил прогноз чистой процентной маржи на 2024 г. Кроме того, менеджмент закладывает результат работы с заблокированными активами в 108 млрд руб., что составляет 20% ожидаемого менеджментом финансового результат за 2024 г.

Что это значит для дивидендов. Менеджмент ранее говорил о возможности дивидендного сюрприза — возврата к выплате ранее срока, обозначенного в стратегии на 2026 г. Размер возможной дивидендной выплаты не уточнялся. Уровень достаточности капитала — ключевой фактор, позволяющий банкам платить дивиденды.

Для ВТБ это более чувствительный фактор после падения достаточности капитала в 2022 г. на фоне рекордного убытка в 603 млрд руб. Достаточность капитала Н20.0 с начала года снизилась на 110 б.п., до 9,5%, на 1 июля 2024 г. на фоне роста бизнеса и ужесточения регулирования. Целевой уровень менеджмента на конец 2024 г. составляет не менее 9,4% и, на наш взгляд, дает небольшой запас даже с учетом ожидаемой рекордной прибыли в 550 млрд руб. за 2024 г.

Это снижает вероятность возврата к дивидендам за 2024 г. Вместе с тем допускаем выплату «символического» дивиденда, то есть небольшого процента от прибыли в случае превышения целевого уровня достаточности капитала в 2024 г., поскольку менеджмент нацелен на рост капитализации банка.

У нас «Позитивный» взгляд на акции ВТБ с учетом высоких финансовых результатов и привлекательной оценки: акции торгуются с мультипликатором 1,3х P/E 2024п против среднеисторических 4,5х.

Главное

• Прибыль в I полугодие 2024 г. составила 277 млрд руб. — снижение на 4% год к году (г/г) — с рентабельностью капитала 24%. Факторы поддержки — комиссии, резервы, возврат налога. Факторы давления — снижение маржи, рост операционных расходов, нерегулярные доходы.

• Прогноз менеджмента на 2024 г. повышен — ожидается рекордная прибыль в 550 млрд руб.

• Дивидендный сюрприз маловероятен с учетом давления на капитал.

• Позитивный взгляд на ВТБ с учетом высоких финансовых результатов и привлекательной оценки.

• ВТБ под санкциями, что несет средние риски для бизнес-модели банка.

В деталях

Основные факторы поддержки в I полугодии 2024 г. — комиссии, резервы, возврат налога. Чистая прибыль ВТБ за I полугодие 2024 г. по МСФО снизилась лишь на 4% г/г, до 277,1 млрд руб., рентабельность высокая — 24%. Выделим основные факторы поддержки. Во-первых, на результаты позитивно повлиял рост комиссий на 15% г/г — банк работал с программой лояльности и с фокусом на розницу.

Во-вторых, расходы на резервы снизились на 33% г/г на фоне сохранения хорошего качества активов с исторически низким уровнем доли неработающих кредитов в совокупном кредитном портфеле — 3,1% (покрытие резервами 1,67х).

В-третьих, признание отложенного налогового актива банка Открытие, по нашим оценкам, составило около 70 млрд руб. — 25% финансового результата за I полугодие 2024 г. Еще один позитивный момент — результат работы с заблокированными активами в 16 млрд руб.: 6% прибыли за I полугодие 2024 г.

Факторы давления на результаты — снижение маржи, рост операционных расходов, нерегулярные доходы. Вместе с тем есть и факторы давления на результаты. Во-первых, чистые процентные доходы упали на 23% г/г на фоне сильного роста процентных ставок. Банковская маржа при этом сильно снизилась — на 110 б.п., до 2,1%, но осталась выше уровня 2022 г. (1,6%).

Во-вторых, прочие операционные доходы уменьшились на 21% г/г на фоне признания в результатах 2023 г. нерегулярной прибыли от операций с иностранной валютой и разового эффекта от приобретения РНКБ. Кроме того, операционные расходы подскочили на 22% с учетом стадии инвестирования в технологии и трансформацию согласно стратегии на 2026 г. На этом фоне коэффициент Расходы/Доходы в I полугодии 2024 г. увеличился до 41% с 28% в I полугодии 2023 г.

Прогноз менеджмента на 2024 г. повышен — рекордная прибыль в 550 млрд руб. С учетом прибыли за I полугодие 2024 г. в размере 277,1 млрд руб. (-4% г/г) менеджмент повысил ожидания на 2024 г. до 550 млрд с 435 млрд руб. Позитивный пересмотр ожиданий затронул рост как корпоративного, так и розничного кредитования с учетом сильного увеличения портфеля в I полугодии 2024 г., а также стоимость риска (отношение расходов на резервы к среднему кредитному портфелю) и комиссии.

Вместе с тем банк ухудшил прогноз чистой процентной маржи на 2024 г. Кроме того, менеджмент закладывает результат работы с заблокированными активами в 108 млрд руб., что составляет 20% ожидаемого менеджментом финансового результат за 2024 г.

Что это значит для дивидендов. Менеджмент ранее говорил о возможности дивидендного сюрприза — возврата к выплате ранее срока, обозначенного в стратегии на 2026 г. Размер возможной дивидендной выплаты не уточнялся. Уровень достаточности капитала — ключевой фактор, позволяющий банкам платить дивиденды.

Для ВТБ это более чувствительный фактор после падения достаточности капитала в 2022 г. на фоне рекордного убытка в 603 млрд руб. Достаточность капитала Н20.0 с начала года снизилась на 110 б.п., до 9,5%, на 1 июля 2024 г. на фоне роста бизнеса и ужесточения регулирования. Целевой уровень менеджмента на конец 2024 г. составляет не менее 9,4% и, на наш взгляд, дает небольшой запас даже с учетом ожидаемой рекордной прибыли в 550 млрд руб. за 2024 г.

Это снижает вероятность возврата к дивидендам за 2024 г. Вместе с тем допускаем выплату «символического» дивиденда, то есть небольшого процента от прибыли в случае превышения целевого уровня достаточности капитала в 2024 г., поскольку менеджмент нацелен на рост капитализации банка.

У нас «Позитивный» взгляд на акции ВТБ с учетом высоких финансовых результатов и привлекательной оценки: акции торгуются с мультипликатором 1,3х P/E 2024п против среднеисторических 4,5х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба