12 августа 2024 БКС Экспресс | Роснефть

Роснефть может опубликовать результаты за II квартал 2024 г. по МСФО на этой неделе, как мы полагаем, или в конце августа, когда должны отчитаться некоторые другие конкуренты.

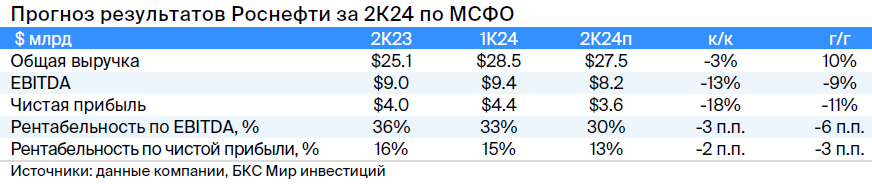

Мнение аналитиков БКС Мир инвестиций

Ждем снижения рентабельности как в квартальном, так и годовом сопоставлении. Прогнозируем, что выручка в II квартале 2024 г. составила $27,5 млрд (2,54 трлн руб.), EBITDA — $8,2 млрд (755 млрд руб.), чистая прибыль — $3,6 млрд (330 млрд руб.). Цифры существенно ниже уровней I квартала 2024 г. и даже II квартала 2023 г.

При этом стоит отметить, что за 6 лет до украинского кризиса (2015–2021 гг.) среднеквартальные EBITDA и чистая прибыль Роснефти составляли $6,3 млрд и $1,65 млрд соответственно. Таким образом, можно ожидать, что, несмотря на кризис, компания продолжает получать более высокую прибыль за счет более слабого рубля и относительно неплохих цен на нефть.

В основе прогноза — снижение добычи и более низкий эффект от высоких цен. Ключевой фактор в прогнозе — снижение добычи. Напомним, Россия сократила добычу до 9 млн баррелей в сутки в рамках договоренностей с ОПЕК+. Это нивелирует эффект от роста цен (нефть Urals за квартал подорожала с $70 до 74 за баррель) и ослабления рубля, который упал с 91 до 92 за доллар.

Отметим, что значительная часть экспорта нефти Роснефти идет в Китай по долгосрочному контракту с привязкой цен к азиатским эталонам, а не к Urals. Поэтому Роснефть не так сильно, как другие компании, пострадала от дисконтов Urals к Brent с начала украинского кризиса. Однако это также означает, что позитивный эффект от сужения дисконта для Роснефти будет меньше, чем для ее конкурентов.

Таким образом, ждем, что результаты за II квартал 2024 г. ухудшились по сравнению с I кварталом 2024 г. на фоне снижения добычи и более слабого эффекта от сужения дисконта Urals к Brent. Несмотря на это, прогнозируем, что компания покажет EBITDA и чистую прибыль в размере $8,2 млрд и $3,6 млрд — сильно выше докризисных уровней.

Акции Роснефти торгуются с мультипликатором P/E на 2024–2025 гг. — на 36% ниже долгосрочных средних.

Мнение аналитиков БКС Мир инвестиций

Ждем снижения рентабельности как в квартальном, так и годовом сопоставлении. Прогнозируем, что выручка в II квартале 2024 г. составила $27,5 млрд (2,54 трлн руб.), EBITDA — $8,2 млрд (755 млрд руб.), чистая прибыль — $3,6 млрд (330 млрд руб.). Цифры существенно ниже уровней I квартала 2024 г. и даже II квартала 2023 г.

При этом стоит отметить, что за 6 лет до украинского кризиса (2015–2021 гг.) среднеквартальные EBITDA и чистая прибыль Роснефти составляли $6,3 млрд и $1,65 млрд соответственно. Таким образом, можно ожидать, что, несмотря на кризис, компания продолжает получать более высокую прибыль за счет более слабого рубля и относительно неплохих цен на нефть.

В основе прогноза — снижение добычи и более низкий эффект от высоких цен. Ключевой фактор в прогнозе — снижение добычи. Напомним, Россия сократила добычу до 9 млн баррелей в сутки в рамках договоренностей с ОПЕК+. Это нивелирует эффект от роста цен (нефть Urals за квартал подорожала с $70 до 74 за баррель) и ослабления рубля, который упал с 91 до 92 за доллар.

Отметим, что значительная часть экспорта нефти Роснефти идет в Китай по долгосрочному контракту с привязкой цен к азиатским эталонам, а не к Urals. Поэтому Роснефть не так сильно, как другие компании, пострадала от дисконтов Urals к Brent с начала украинского кризиса. Однако это также означает, что позитивный эффект от сужения дисконта для Роснефти будет меньше, чем для ее конкурентов.

Таким образом, ждем, что результаты за II квартал 2024 г. ухудшились по сравнению с I кварталом 2024 г. на фоне снижения добычи и более слабого эффекта от сужения дисконта Urals к Brent. Несмотря на это, прогнозируем, что компания покажет EBITDA и чистую прибыль в размере $8,2 млрд и $3,6 млрд — сильно выше докризисных уровней.

Акции Роснефти торгуются с мультипликатором P/E на 2024–2025 гг. — на 36% ниже долгосрочных средних.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба