1 октября 2024 | Южуралзолото Инвестовизация

О компании.

Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

№4 по производству золота в РФ (более 410 тыс. тр. унций в год).

№2 по объему запасов золота в России (46 млн тр. унций золотого эквивалента). Ресурсов хватит на 30 лет.

Себестоимость производства TCC = 995 $/тр. унций. Это в 2,5 раза выше, чем у «Полюса».

Производственная деятельность ведется в двух хабах — Уральском (Челябинская область) и Сибирском (Красноярский край и Хакасия), на каждый из которых приходится примерно половина производства. У компании 17 основных активов, (куда входят рудные месторождения и драги), а также восемь перерабатывающих предприятий.

У ЮГК есть 4 основных дочерних компании (ДО). ООО УК ЮГК оказывает услуги по управлению связанными сторонам. Остальные ДО занимаются добычей и реализацией золота.

Основным бенефициаром компании является Струков К.И. (входит в ТОП 100 российских миллиардеров) и члены его семьи.

23.02.24 Минфин США включил ЮГК и Суркова К.И. в свой санкционный список. При этом компания не ожидает юридических проблем из-за этого.

24.06.24 ЮГК провела SPO в результате которого привлекла 8 млрд. Free-float вырос с 6% до 10,1%

В августе 2024 Ростехнадзор приостановил на 90 суток добычу золота на активах компании в Челябинской области из-за грубых нарушений при ведении горных работ. 26.09.24 была информация, что ЮГК динамично исправляет замечания по тех безопасности в диалоге с Ростехнадзором.

Также 19.08.24 ФНС взыскала с ЮГК, семьи Струкова и связанных с ней угольных активов 747 млн рублей. Это дело тянется 4 года и касается работы угольных компаний. Пока продолжается работа над урегулированием спора.

Текущая цена акций.

На данный момент цена акций ЮГК на треть ниже, чем была на максимумах этого года. Но при этом с начала сентября идёт отскок. С момента IPO, которое было 22.11.2023, акции выросли на 18%.

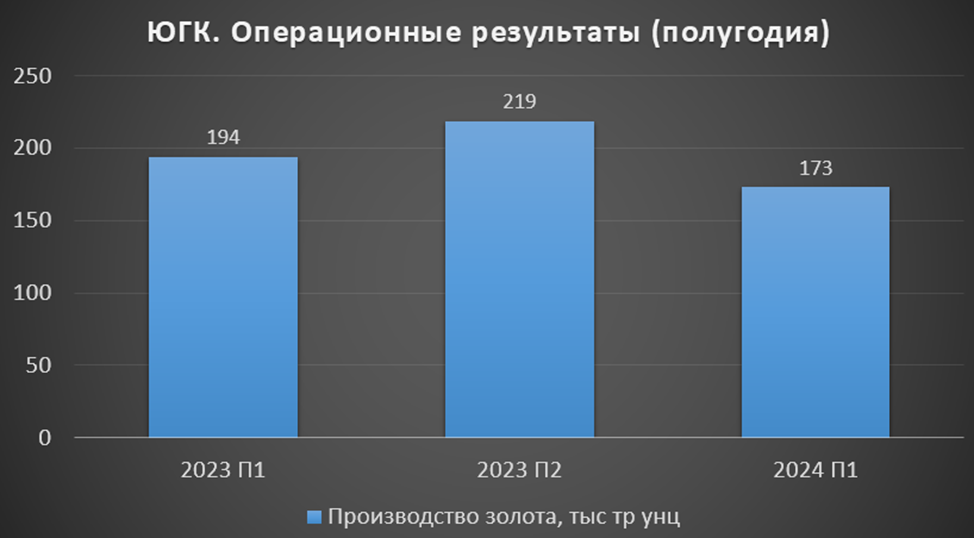

Операционные результаты.

ЮГК позиционирует себя как компания роста, но по факту производство пока снижается. В 1П 2024 падение составило 11% г/г. И это еще до приостановки добычи по предписаниям Ростехнадзора.

Объяснение ЮГК: «Производство в Уральском хабе уменьшилось в соответствии с ожиданиями компании в силу опережающей вскрыши на месторождении Светлинский и Курасан с целью подготовки роста производства во втором полугодии. Производство в Сибирском хабе выросло, но меньше, чем прогнозировалось в начале года, в связи с тем, что промышленный выпуск золота на ГОКе „Высокое“ начался позже плана, в мае 2024 года, по причине задержек в получении разрешительной документации.»

В начале года менеджмент заявлял, что в 2024 рост производства составит 20%-30%. Это означает, что для достижения плана производство в 2П 24 должно увеличиться почти в 2 раза относительно 1П 24. Но судя по всему план выполнить не удастся.

Данных по реализации золота ЮГК не раскрыла.

Цены на золото.

В 2024 году золото пробило многолетние уровни сопротивления. Цена взлетела почти на 30% с начала года и обновила исторические максимумы.

Но учитывая спад производства в 1П 2024, компания не смогла в полной мере воспользоваться ситуацией.

Финансовые результаты.

Результаты за 1П 2024:

Выручка 34 млрд (+17% г/г);

Себестоимость 24,5 млрд (+20% г/г);

Общие, административные, прочие расходы 3,8 млрд (+31% г/г);

Операционная прибыль 5,8 млрд (-1% г/г);

Финансовые доходы-расходы = -1,9 млрд (+33% г/г);

Курсовые разницы +2,8 млрд (а год назад -8,5 млрд).

Чистая прибыль (ЧП) 5,4 млрд (а год назад -3,3 млрд).

ЧП скорр = 2,6 млрд (-50% г/г).

Несмотря на рекордные цены на золото, похоже, что объемы продаж были не очень высокими, поэтому выручка увеличилась не так сильно. Зато из-за инфляции, опережающими темпами выросли затраты. В итоге операционная прибыль даже немного снизилась. А из-за высокой ставки выросли финансовые расходы. Но благодаря резкому укреплению рубля в июне, ЮГК отразила положительные курсовые разницы, что вывело ЧП в плюс. Но если её скорректировать на эти курсовые разницы, то ЧП оказалась в 2 раза ниже г/г.

Отдельно отмечу, что вознаграждение ключевому управленческому персоналу 1,35 млрд (+50% г/г).

Формально, результаты 1П 2024 лучше г/г, но в части выручки и EBITDА хуже относительно прошлого полугодия и это несмотря на то, что золото было в среднем на 15% дороже.

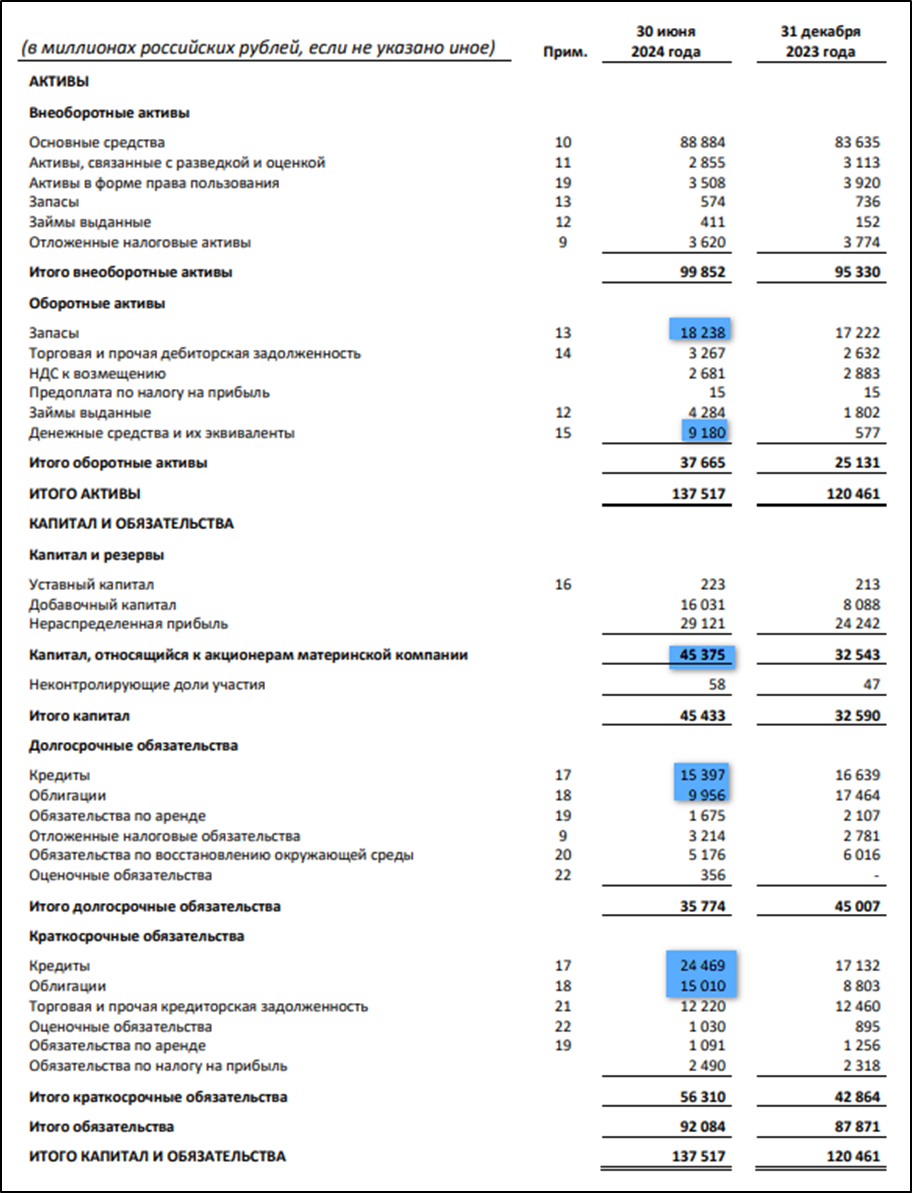

Баланс.

Капитал 45,4 млрд (+39% за полугодие).

Запасы 18,2 (+6% за полугодие).

Денежные средства 9 млрд (+15х за полугодие). Рост благодаря SPO.

Суммарные кредиты и займы 64,9 млрд (+8% за полугодие). 56% займов в валюте. Средняя текущая ставка 8,8%

Таким образом, чистый долг без учета арендных обязательств 56 млрд (-6% с начала года). ND/EBITDA = 1,7. Долговая нагрузка средняя.

Чистый долг немного снизился благодаря сильному курсу рубля, переоценке валютных займов, а также привлечению 8 млрд через SPO.

Денежные потоки.

операционная деятельность 7,2 млрд (-13% г/г).

инвестиционная деятельность -11,6 млрд (+36% г/г). На капитальные затраты пришлось 8,7 млрд (+3% г/г).

финансовая деятельность 12,2 млрд. Здесь видно, что на 7,7 млрд были увеличены займы. И 8 млрд поступили от SPO.

Свободный денежный поток снова отрицательный. Хотя компания заявляла, что основные инвестиционные траты уже понесены, и с 2024 года начнётся «затухающая» стадия капитальных вложений.

Дивиденды.

Дивидендная политика привязана к чистому долгу. При ND/EBITDA < 3 планируется выплачивать не менее 50% от скорректированной ЧП.

Компания не стала выплачивать дивиденды за 2023 год, объяснив это сохранением фокуса на снижение долга. В случае, если решат распределить дивиденды за 1П 2024, то доходность составит менее 1%.

Но у мажоритария не так много мотивации выплачивать дивиденды, т.к. Струков К.И. выводит себе деньги в том числе через «вознаграждение ключевому управленческому персоналу», которое, как мы видели, составило четверть ЧП.

Риски.

Возможное падение цен на золото. В этом случае, результаты компании снизятся естественным образом.

Валютные риски. У компании большой валютный долг, в случае девальвации рубля, будут значительные переоценки, влияющие на чистую прибыль.

Налоговые риски. С 01.06.24-31.12.2024 действует надбавка к НДПИ в 78000₽ на 1 кг. А с 2025 года она будет составлять 10% от превышения уровня $1900 за унцию.

Допэмиссии. Как мы видели в 2024 году уже было размытие доли акционеров. Из-за большого долга и высокой ставки ЦБ, ситуация может повториться.

Перспективы.

У ЮГК есть стратегия развития до 2026 года, которая предполагает:

рост производства на 75% относительно 2023 года. Компания должна войти в ТОП 3 производителей РФ с производством золота более 24 тонн / год. А в 2028г. добыча должна составить 944 тыс. тр. унций, т.е. рост 2,3 раза относительно 2023г.

Целевой показатель долговой нагрузки: ND/EBITDA < 0,8.

В период 2015-2023 капитальные затраты составили 1,35 млрд $. На период 2024-2026 ожидается 0,5 млрд $. Основные проекты развития и реконструкции: ГОК «Светлинский», ЗИФ «Коммунар», ГОК «Советский», ГОК «Курасан» и ГОК «Высокое».

В 2024 году запустили 1 очередь ГОК «Высокое», мощность 4 млн тонн золота в год.

Таким образом, ЮГК до 2026 года планирует расти быстрее всех в своем секторе с темпами 14% в год.

Мультипликаторы.

По мультипликаторам ЮГК оценена дороже конкурентов:

Капитализация = 174 млрд (цена акции = 0,75₽);

EV/EBITDA = 7;

P/E = 18; P/S =2,3; P/B = 3,7;

Рентабельность по EBITDA = 44%; ROE = 21%; ROA = 7%

Выводы.

ЮГК №4 по производству золота и №2 по объему запасов золота в РФ. Себестоимость производства в 2,5 раза выше, чем у Полюса.

Производство золота в 1П 2024 снизилось. Финансовые результаты 1П 2024 лучше год к году. Но всё же компания не смогла в полной мере воспользоваться тем, что цены на золото находятся на исторических максимумах. Долговая нагрузка средняя. И половина долга в валюте, из-за этого акции ЮГК слабо защищают от девальвации рубля. FCF отрицательный. Но ЮГК прошло пик капитальных затрат, постепенно FCF должен нормализоваться.

Дивиденды за 2023 не выплатили. Возможная доходность за 1П 2024 около 1%.

Риски: падение цен на золото, повышение налогов.

Компания ожидает рост производства золота в среднем по 18% в год до 2028 года.

По мультипликаторам компания оценивается дорого. Учитывая прогнозный рост производственных показателей справедливая цена 0,75₽.

Мои сделки.

Я спекулятивно поучаствовал в IPO ЮГК и заработал 6% за пару дней. На данный момент дисконта здесь не вижу. Среди золотодобытчиков мне больше нравится Полюс.

Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

№4 по производству золота в РФ (более 410 тыс. тр. унций в год).

№2 по объему запасов золота в России (46 млн тр. унций золотого эквивалента). Ресурсов хватит на 30 лет.

Себестоимость производства TCC = 995 $/тр. унций. Это в 2,5 раза выше, чем у «Полюса».

Производственная деятельность ведется в двух хабах — Уральском (Челябинская область) и Сибирском (Красноярский край и Хакасия), на каждый из которых приходится примерно половина производства. У компании 17 основных активов, (куда входят рудные месторождения и драги), а также восемь перерабатывающих предприятий.

У ЮГК есть 4 основных дочерних компании (ДО). ООО УК ЮГК оказывает услуги по управлению связанными сторонам. Остальные ДО занимаются добычей и реализацией золота.

Основным бенефициаром компании является Струков К.И. (входит в ТОП 100 российских миллиардеров) и члены его семьи.

23.02.24 Минфин США включил ЮГК и Суркова К.И. в свой санкционный список. При этом компания не ожидает юридических проблем из-за этого.

24.06.24 ЮГК провела SPO в результате которого привлекла 8 млрд. Free-float вырос с 6% до 10,1%

В августе 2024 Ростехнадзор приостановил на 90 суток добычу золота на активах компании в Челябинской области из-за грубых нарушений при ведении горных работ. 26.09.24 была информация, что ЮГК динамично исправляет замечания по тех безопасности в диалоге с Ростехнадзором.

Также 19.08.24 ФНС взыскала с ЮГК, семьи Струкова и связанных с ней угольных активов 747 млн рублей. Это дело тянется 4 года и касается работы угольных компаний. Пока продолжается работа над урегулированием спора.

Текущая цена акций.

На данный момент цена акций ЮГК на треть ниже, чем была на максимумах этого года. Но при этом с начала сентября идёт отскок. С момента IPO, которое было 22.11.2023, акции выросли на 18%.

Операционные результаты.

ЮГК позиционирует себя как компания роста, но по факту производство пока снижается. В 1П 2024 падение составило 11% г/г. И это еще до приостановки добычи по предписаниям Ростехнадзора.

Объяснение ЮГК: «Производство в Уральском хабе уменьшилось в соответствии с ожиданиями компании в силу опережающей вскрыши на месторождении Светлинский и Курасан с целью подготовки роста производства во втором полугодии. Производство в Сибирском хабе выросло, но меньше, чем прогнозировалось в начале года, в связи с тем, что промышленный выпуск золота на ГОКе „Высокое“ начался позже плана, в мае 2024 года, по причине задержек в получении разрешительной документации.»

В начале года менеджмент заявлял, что в 2024 рост производства составит 20%-30%. Это означает, что для достижения плана производство в 2П 24 должно увеличиться почти в 2 раза относительно 1П 24. Но судя по всему план выполнить не удастся.

Данных по реализации золота ЮГК не раскрыла.

Цены на золото.

В 2024 году золото пробило многолетние уровни сопротивления. Цена взлетела почти на 30% с начала года и обновила исторические максимумы.

Но учитывая спад производства в 1П 2024, компания не смогла в полной мере воспользоваться ситуацией.

Финансовые результаты.

Результаты за 1П 2024:

Выручка 34 млрд (+17% г/г);

Себестоимость 24,5 млрд (+20% г/г);

Общие, административные, прочие расходы 3,8 млрд (+31% г/г);

Операционная прибыль 5,8 млрд (-1% г/г);

Финансовые доходы-расходы = -1,9 млрд (+33% г/г);

Курсовые разницы +2,8 млрд (а год назад -8,5 млрд).

Чистая прибыль (ЧП) 5,4 млрд (а год назад -3,3 млрд).

ЧП скорр = 2,6 млрд (-50% г/г).

Несмотря на рекордные цены на золото, похоже, что объемы продаж были не очень высокими, поэтому выручка увеличилась не так сильно. Зато из-за инфляции, опережающими темпами выросли затраты. В итоге операционная прибыль даже немного снизилась. А из-за высокой ставки выросли финансовые расходы. Но благодаря резкому укреплению рубля в июне, ЮГК отразила положительные курсовые разницы, что вывело ЧП в плюс. Но если её скорректировать на эти курсовые разницы, то ЧП оказалась в 2 раза ниже г/г.

Отдельно отмечу, что вознаграждение ключевому управленческому персоналу 1,35 млрд (+50% г/г).

Формально, результаты 1П 2024 лучше г/г, но в части выручки и EBITDА хуже относительно прошлого полугодия и это несмотря на то, что золото было в среднем на 15% дороже.

Баланс.

Капитал 45,4 млрд (+39% за полугодие).

Запасы 18,2 (+6% за полугодие).

Денежные средства 9 млрд (+15х за полугодие). Рост благодаря SPO.

Суммарные кредиты и займы 64,9 млрд (+8% за полугодие). 56% займов в валюте. Средняя текущая ставка 8,8%

Таким образом, чистый долг без учета арендных обязательств 56 млрд (-6% с начала года). ND/EBITDA = 1,7. Долговая нагрузка средняя.

Чистый долг немного снизился благодаря сильному курсу рубля, переоценке валютных займов, а также привлечению 8 млрд через SPO.

Денежные потоки.

операционная деятельность 7,2 млрд (-13% г/г).

инвестиционная деятельность -11,6 млрд (+36% г/г). На капитальные затраты пришлось 8,7 млрд (+3% г/г).

финансовая деятельность 12,2 млрд. Здесь видно, что на 7,7 млрд были увеличены займы. И 8 млрд поступили от SPO.

Свободный денежный поток снова отрицательный. Хотя компания заявляла, что основные инвестиционные траты уже понесены, и с 2024 года начнётся «затухающая» стадия капитальных вложений.

Дивиденды.

Дивидендная политика привязана к чистому долгу. При ND/EBITDA < 3 планируется выплачивать не менее 50% от скорректированной ЧП.

Компания не стала выплачивать дивиденды за 2023 год, объяснив это сохранением фокуса на снижение долга. В случае, если решат распределить дивиденды за 1П 2024, то доходность составит менее 1%.

Но у мажоритария не так много мотивации выплачивать дивиденды, т.к. Струков К.И. выводит себе деньги в том числе через «вознаграждение ключевому управленческому персоналу», которое, как мы видели, составило четверть ЧП.

Риски.

Возможное падение цен на золото. В этом случае, результаты компании снизятся естественным образом.

Валютные риски. У компании большой валютный долг, в случае девальвации рубля, будут значительные переоценки, влияющие на чистую прибыль.

Налоговые риски. С 01.06.24-31.12.2024 действует надбавка к НДПИ в 78000₽ на 1 кг. А с 2025 года она будет составлять 10% от превышения уровня $1900 за унцию.

Допэмиссии. Как мы видели в 2024 году уже было размытие доли акционеров. Из-за большого долга и высокой ставки ЦБ, ситуация может повториться.

Перспективы.

У ЮГК есть стратегия развития до 2026 года, которая предполагает:

рост производства на 75% относительно 2023 года. Компания должна войти в ТОП 3 производителей РФ с производством золота более 24 тонн / год. А в 2028г. добыча должна составить 944 тыс. тр. унций, т.е. рост 2,3 раза относительно 2023г.

Целевой показатель долговой нагрузки: ND/EBITDA < 0,8.

В период 2015-2023 капитальные затраты составили 1,35 млрд $. На период 2024-2026 ожидается 0,5 млрд $. Основные проекты развития и реконструкции: ГОК «Светлинский», ЗИФ «Коммунар», ГОК «Советский», ГОК «Курасан» и ГОК «Высокое».

В 2024 году запустили 1 очередь ГОК «Высокое», мощность 4 млн тонн золота в год.

Таким образом, ЮГК до 2026 года планирует расти быстрее всех в своем секторе с темпами 14% в год.

Мультипликаторы.

По мультипликаторам ЮГК оценена дороже конкурентов:

Капитализация = 174 млрд (цена акции = 0,75₽);

EV/EBITDA = 7;

P/E = 18; P/S =2,3; P/B = 3,7;

Рентабельность по EBITDA = 44%; ROE = 21%; ROA = 7%

Выводы.

ЮГК №4 по производству золота и №2 по объему запасов золота в РФ. Себестоимость производства в 2,5 раза выше, чем у Полюса.

Производство золота в 1П 2024 снизилось. Финансовые результаты 1П 2024 лучше год к году. Но всё же компания не смогла в полной мере воспользоваться тем, что цены на золото находятся на исторических максимумах. Долговая нагрузка средняя. И половина долга в валюте, из-за этого акции ЮГК слабо защищают от девальвации рубля. FCF отрицательный. Но ЮГК прошло пик капитальных затрат, постепенно FCF должен нормализоваться.

Дивиденды за 2023 не выплатили. Возможная доходность за 1П 2024 около 1%.

Риски: падение цен на золото, повышение налогов.

Компания ожидает рост производства золота в среднем по 18% в год до 2028 года.

По мультипликаторам компания оценивается дорого. Учитывая прогнозный рост производственных показателей справедливая цена 0,75₽.

Мои сделки.

Я спекулятивно поучаствовал в IPO ЮГК и заработал 6% за пару дней. На данный момент дисконта здесь не вижу. Среди золотодобытчиков мне больше нравится Полюс.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба