3 декабря 2024 Альфа-Капитал

ВТБ понизил прогноз по прибыли на 2025 год

«Роснефть» возобновляет обратный выкуп акций

«Магнит» рекомендовал дивиденды за 9 месяцев

Рынок США закрепляет достигнутые максимумы

Индексы США на новых максимумах

Рынок ОФЗ остается под давлением

Новый флоатер Минфина

Данные инфляции не дают позитивных сигналов

ЕЦБ продолжит снижение ставок, несмотря на ускорение инфляции

Доходности гособлигаций Франции стабилизировались

Рынок нефти в преддверии заседания ОПЕК+

СПГ на европейском рынке продолжает дорожать

Возможные меры поддержки курса рубля

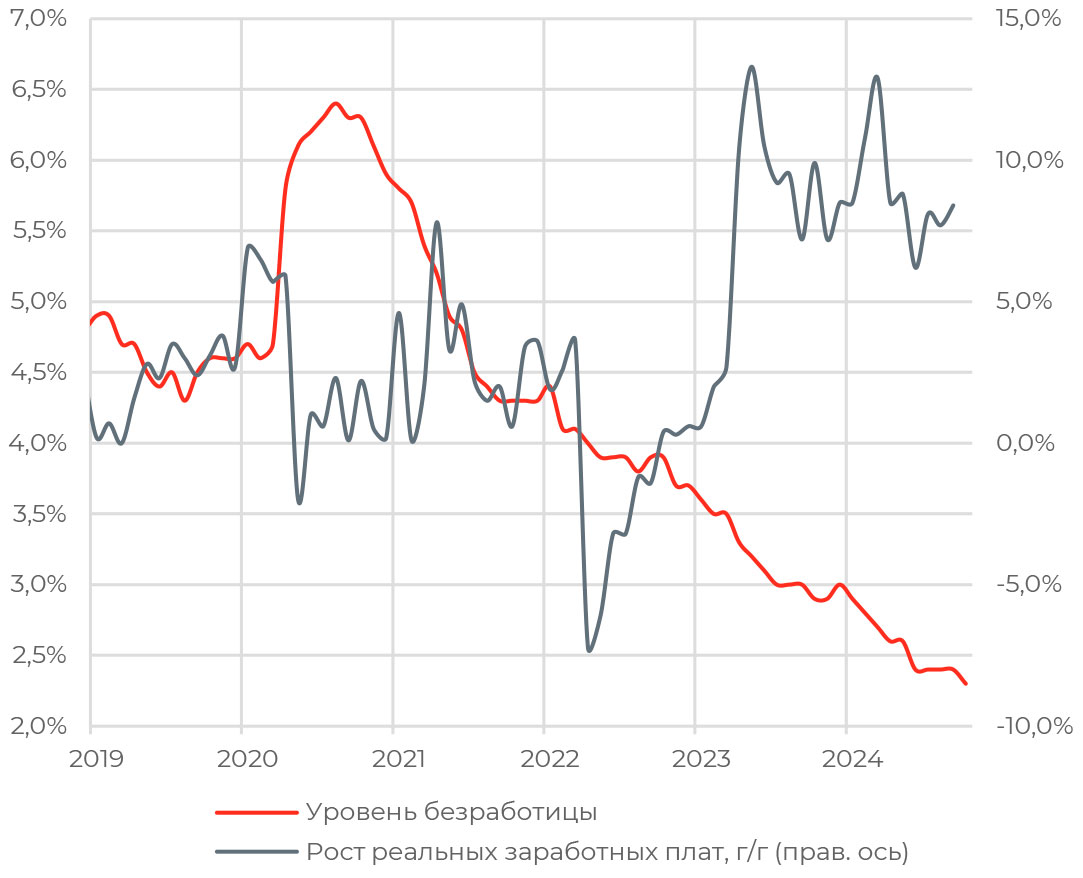

Рынок труда в России

Российский рынок труда остается напряженным. Так, безработица в октябре опустилась до 2,3% — рекордно низкого значения за всю историю наблюдений с 1991 года. Результат превзошел показатель Японии, которая традиционно отличается низким уровнем безработицы. Снижение уровня безработицы произошло на фоне небольшого сокращения численности рабочей силы.

Номинальные заработные платы в сентябре показали прирост на 17,8% г/г против 17,4% в августе. В реальном выражении рост зарплат также ускорился — до 8,4% с 7,7% г/г в августе. Высокие темпы роста доходов населения останутся проинфляционными факторами и в следующем году. Это выступает очередным аргументом для Банка России в пользу повышения ключевой ставки на предстоящем заседании 20 декабря.

Отметим, что Минэкономразвития закладывало в свой последний прогноз увеличение реальных зарплат на 9,2% по итогам текущего года и на 7% в 2025 году.

Высокий уровень реальных ставок, ужесточение макропруденциальных требований к потребительским и корпоративным кредитам должны охладить совокупный спрос в экономике и способствовать нормализации условий на рынке труда в следующем году. Скорее всего, это выразится в сокращении числа вакансий и замедлении роста зарплат.

АКЦИИ

Российский рынок

ВТБ понизил прогноз по прибыли на 2025 год

ВТБ представил слабые результаты по МСФО за десять месяцев. Чистые процентные доходы сократились на 28,9% г/г, а чистая процентная маржа снизилась до 1,9% против 3,1% годом ранее, несмотря на расширение кредитного портфеля на 2% в октябре и на 14,7% с начала года. Комиссионные доходы продолжили расти, превзойдя результат аналогичного периода прошлого года на 20,6%. Операционные затраты выросли на 18,6% г/г. Рентабельность капитала составила 20,5% против 25,6% годом ранее.

Менеджмент понизил прогноз по чистой прибыли на следующий год, рассчитывая получить около 400 млрд руб. вместо ранее закладываемых 520 млрд руб. Ожидания на 2024 год, наоборот, пересмотрены вверх — с 435 млрд руб. до 550 млрд руб. Кроме того, допускается, что ВТБ не выплатит дивиденды по итогам текущего года ввиду новых макропруденциальных мер Банка России.

«Роснефть» возобновляет обратный выкуп акций

«Роснефть» возобновляет программу обратного выкупа акций, которая будет действовать до конца 2026 года. Максимальный объем байбэка составит 102,6 млрд руб. Объем выкупа будет зависеть от конъюнктуры рынка.

Компания отчиталась о чистой прибыли по МСФО за январь–сентябрь в размере 926 млрд руб., что на 13,9% ниже результата за аналогичный период прошлого года. Негативное влияние на показатель оказало повышение ставки налога на прибыль до 25% с 2025 года, что привело к пересчету налоговых отчислений. Выручка увеличилась на 16% г/г, до 7,6 трлн руб., однако снижение нефтедобычи в рамках соглашения ОПЕК+ и снижение рублевых цен на топливо сдержало рост показателя. EBITDA снизилась на 3%, маржа по показателю составила 30%.

«Магнит» рекомендовал дивиденды за 9 месяцев

Совет директоров «Магнита» рекомендовал промежуточные дивиденды по итогам девяти месяцев в размере 560 руб. на акцию, что предполагает доходность в размере 12,4% к цене закрытия пятницы. Заседание акционеров по вопросу дивидендов состоится 26 декабря. Реестр акционеров с правом на получение дивидендов будет закрыт 9 января 2025 года.

Глобальные рынки

Индексы США на новых максимумах

Предыдущая неделя на рынке США была короткой в связи с Днем благодарения и ранним закрытием торгов в пятницу. Динамика котировок была довольно устойчивой, а фондовые индексы вернулись к росту, обновляя исторические рекорды. S&P 500 преодолел отметку в 6 032 пункта, закрыв неделю в плюсе на 1,06%, Dow Jones достиг 44 910 пунктов, прибавив за неделю 1,38%. NASDAQ был более волатильным, корректируясь вниз в течение недели.

Компании малой капитализации догнали широкий рынок, прибавив за неделю около 2,99% и закрепив новый исторический максимум, превзойдя предыдущий рекорд 2021 года.

Под давлением оказались акции автопроизводителей на фоне объявленных планов Дональда Трампа по введению тарифов в размере 25% на импорт товаров из Мексики и Китая, а также дополнительной пошлины в размере 10% сверх других тарифов на поставки из Китая. Впрочем, заявления Трампа скорее стоит рассматривать как популистские, имеющие целью продемонстрировать избирателям готовность выполнять предвыборные обещания. С другой стороны, столь жесткий подход используется Трампом не впервые, чтобы заложить основу для будущих переговоров с партнерами, как это было ранее, в 2016–2020 годах.

На этой неделе в центре внимания инвесторов будут данные по деловой активности и рынку труда.

ОБЛИГАЦИИ

Рублевые облигации

Рынок ОФЗ остается под давлением

Доходности ОФЗ продолжили рост, опережающим темпом – на коротком участке кривой, где ставки выросли на 61–129 б. п., до 21,4–23,2% годовых. Индекс гособлигаций RGBI вновь опускался ниже 99 пунктов, оказавшись под давлением на фоне негативных данных по инфляции.

Доходности корпоративных облигаций также продолжили расти, доходность к погашению индекса МосБиржи Корпоративных Облигаций достигла 25,32%.

Новый флоатер Минфина

В пятницу Минфин анонсировал новый флоатер объемом 1 трлн руб. и датой погашения в 2038 году. Новый выпуск является инновационным в плане расчета ставки купона – Минфин внедрил подход, аналогичный тому, который используется в фондах денежного рынка. Купонный доход будет определяться по срочной версии RUONIA с капитализацией ставки овернайт. Купоны будут выплачиваться четыре раза в год. Бумага может предлагаться на аукционах начиная с этой недели.

Поскольку Минфин не успевает выполнить годовой план заимствований, вполне вероятно, что ведомство предложит еще один крупный выпуск до конца года

Данные по инфляции не дают позитивных сигналов

По итогам недели, завершившейся 25 ноября, потребительские цены выросли на 0,36%, что лишь немногим меньше темпов предыдущей недели в 0,37%. С начала ноября рост цен составил 1,15% — несколько выше показателя за ноябрь прошлого года (1,11%). Годовые темпы ускорились до 8,67%. Стоит учитывать, что данные не отразили эффекта падения курса рубля, поэтому статистика последующих недель, скорее всего, отразит ускорение инфляции.

Еврооблигации

ЕЦБ продолжит снижение ставок несмотря на ускорение инфляции

Согласно предварительной оценке Евростата, годовая инфляция в еврозоне ускоряется второй месяц подряд, с 2,0% в октябре до 2,3% в ноябре. Впрочем, рост был ожидаемым с учетом эффекта базы и прошлогоднего снижения цен на энергоносители. Базовая инфляция осталась на уровне 2,7%. Более того, инфляция в секторе услуг, наоборот, неожиданно снизилась на 0,07% м/м, а годовые темпы замедлились до 3,9% с 4,0%. Это позволит ЕЦБ продолжить смягчение денежнокредитной политики в декабре. Участники рынка закладывают очередное снижение базовых ставок на 25 б. п. на заседании 12 декабря.

Доходности гособлигаций Франции стабилизировались

Доходность десятилетних гособлигаций Франции на прошлой неделе поднималась в моменте до 3,03%, приблизившись к ставкам по долговым бумагам Греции. Позже доходности опустились до 2,89% — давление несколько снизилось после того, как премьер-министр Мишель Барнье пошел на уступки и внес поправки в проект бюджета на 2025 год, отказавшись от планов экономии в размере 60 млрд евро, в том числе за счет повышения налогов на электроэнергию. Тем самым он рассчитывал снизить дефицит бюджета до 5% ВПП с ожидаемых на этот год 6,1%.

Помимо проблем в бюджетных планах, напряженность инвесторов усилилась в преддверии пересмотра кредитного рейтинга Франции агентством S&P Global. Ранее Fitch Ratings и Moody’s ухудшили прогноз по изменению рейтинга страны на негативный. Впрочем, S&P Global подтвердило долгосрочный рейтинг на уровне ААс сохранением стабильного прогноза.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Рынок нефти в преддверии заседания ОПЕК+

Нефтяные котировки возобновили снижение на фоне заключения соглашения между Израилем и «Хезболлой» о прекращении огня в Ливане. Стоимость марки Brent снизилась на 2,3% за неделю.

Динамика котировок на этой неделе будет определяться итогами заседания ОПЕК+ 5 декабря. Примечательно, что альянс решил перенести встречу, которая изначально была запланирована на 1 декабря. Формальной причиной было обозначено несовпадение графиков министров-представителей участников соглашения. Однако ранее даты встреч изменялись, когда членам ОПЕК+ требовалось больше времени для обсуждения и достижения соглашения, поэтому вполне вероятно, что страныучастницы еще не достигли консенсуса.

При текущем балансе условий — слабом спросе со стороны Китая и наращивания добычи странами вне ОПЕК — на рынке наблюдается незначительный дефицит, а в следующем году возможен и выход на профицитный уровень. Поэтому наиболее вероятным сценарием сейчас видится очередная отсрочка начала увеличения нефтедобычи альянсом на следующий год для поддержания цен.

СПГ на европейском рынке продолжает дорожать

Цены на природный газ в Европе продолжили рост после временной коррекции изза опасений по поводу перспектив российских трубопроводных поставок через Украину в следующем году. Риски поставок возросли после введения санкций США в отношении Газпромбанка. Стоимость СПГ на хабе TTF достигала в этот понедельник 570 долл. за 1 тыс. куб. м. За ноябрь цены возросли на 21%.

СПГ подорожал за последний месяц на фоне рекордных темпов отбора газа из запасов после похолодания. Европейские газовые хранилища, по последним данным, заполнены более чем на 85%, что ниже среднего пятилетнего показателя в 88%

Валюты

Возможные меры поддержки курса рубля

Падение рубля ускорилось — потери составили около 8,8% к доллару США и 3% китайскому юаню, курс достиг минимумов с марта 2022 года.

Чтобы стабилизировать курс, Банк России ожидаемо решил приостановить до конца года покупки иностранной валюты в рамках зеркалирования операций Минфина по бюджетному правилу. Ранее аналогичная мера принималась в январе 2022 года и в августе 2023 года. Таким образом, объем чистых продаж валюты на рынке увеличится вдвое с 4,2 млрд руб. до 8,4 млрд руб. в день.

Это оказало поддержку рублю, однако мы считаем, что влияние на курс все-таки будет умеренным и недостаточным для того, чтобы насытить рынок для разворота курса в сторону укрепления.

Возвращение нормы обязательной продажи валютной выручки не даст прежнего эффекта, поскольку экспортерам сейчас намного сложнее возвращать валюту в Россию из-за проблем с трансграничными платежами. Поэтому ужесточение требований может лишь усугубить их положение, но вряд ли поможет укреплению курса.

Для стабилизации рубля Центральный банк может прибегнуть к дополнительным валютным интервенциям — явным или неявным. Регулятор также может ужесточить ограничения на вывод капитала из страны, например, временно снизив лимит переводов за рубеж до уровня ниже 1 млн долларов в месяц. Рубль продолжат поддерживать и высокие реальные ставки в экономике. Тем более Центральный банк, вероятнее всего, пойдет на очередное повышение ключевой ставки в декабре.

Кроме того, обратная сторона санкций состоит в том, что они, вероятно, временно усложнят отток капитала и платежи по импорту. Это снизит спрос на иностранную валюту.

«Роснефть» возобновляет обратный выкуп акций

«Магнит» рекомендовал дивиденды за 9 месяцев

Рынок США закрепляет достигнутые максимумы

Индексы США на новых максимумах

Рынок ОФЗ остается под давлением

Новый флоатер Минфина

Данные инфляции не дают позитивных сигналов

ЕЦБ продолжит снижение ставок, несмотря на ускорение инфляции

Доходности гособлигаций Франции стабилизировались

Рынок нефти в преддверии заседания ОПЕК+

СПГ на европейском рынке продолжает дорожать

Возможные меры поддержки курса рубля

Рынок труда в России

Российский рынок труда остается напряженным. Так, безработица в октябре опустилась до 2,3% — рекордно низкого значения за всю историю наблюдений с 1991 года. Результат превзошел показатель Японии, которая традиционно отличается низким уровнем безработицы. Снижение уровня безработицы произошло на фоне небольшого сокращения численности рабочей силы.

Номинальные заработные платы в сентябре показали прирост на 17,8% г/г против 17,4% в августе. В реальном выражении рост зарплат также ускорился — до 8,4% с 7,7% г/г в августе. Высокие темпы роста доходов населения останутся проинфляционными факторами и в следующем году. Это выступает очередным аргументом для Банка России в пользу повышения ключевой ставки на предстоящем заседании 20 декабря.

Отметим, что Минэкономразвития закладывало в свой последний прогноз увеличение реальных зарплат на 9,2% по итогам текущего года и на 7% в 2025 году.

Высокий уровень реальных ставок, ужесточение макропруденциальных требований к потребительским и корпоративным кредитам должны охладить совокупный спрос в экономике и способствовать нормализации условий на рынке труда в следующем году. Скорее всего, это выразится в сокращении числа вакансий и замедлении роста зарплат.

АКЦИИ

Российский рынок

ВТБ понизил прогноз по прибыли на 2025 год

ВТБ представил слабые результаты по МСФО за десять месяцев. Чистые процентные доходы сократились на 28,9% г/г, а чистая процентная маржа снизилась до 1,9% против 3,1% годом ранее, несмотря на расширение кредитного портфеля на 2% в октябре и на 14,7% с начала года. Комиссионные доходы продолжили расти, превзойдя результат аналогичного периода прошлого года на 20,6%. Операционные затраты выросли на 18,6% г/г. Рентабельность капитала составила 20,5% против 25,6% годом ранее.

Менеджмент понизил прогноз по чистой прибыли на следующий год, рассчитывая получить около 400 млрд руб. вместо ранее закладываемых 520 млрд руб. Ожидания на 2024 год, наоборот, пересмотрены вверх — с 435 млрд руб. до 550 млрд руб. Кроме того, допускается, что ВТБ не выплатит дивиденды по итогам текущего года ввиду новых макропруденциальных мер Банка России.

«Роснефть» возобновляет обратный выкуп акций

«Роснефть» возобновляет программу обратного выкупа акций, которая будет действовать до конца 2026 года. Максимальный объем байбэка составит 102,6 млрд руб. Объем выкупа будет зависеть от конъюнктуры рынка.

Компания отчиталась о чистой прибыли по МСФО за январь–сентябрь в размере 926 млрд руб., что на 13,9% ниже результата за аналогичный период прошлого года. Негативное влияние на показатель оказало повышение ставки налога на прибыль до 25% с 2025 года, что привело к пересчету налоговых отчислений. Выручка увеличилась на 16% г/г, до 7,6 трлн руб., однако снижение нефтедобычи в рамках соглашения ОПЕК+ и снижение рублевых цен на топливо сдержало рост показателя. EBITDA снизилась на 3%, маржа по показателю составила 30%.

«Магнит» рекомендовал дивиденды за 9 месяцев

Совет директоров «Магнита» рекомендовал промежуточные дивиденды по итогам девяти месяцев в размере 560 руб. на акцию, что предполагает доходность в размере 12,4% к цене закрытия пятницы. Заседание акционеров по вопросу дивидендов состоится 26 декабря. Реестр акционеров с правом на получение дивидендов будет закрыт 9 января 2025 года.

Глобальные рынки

Индексы США на новых максимумах

Предыдущая неделя на рынке США была короткой в связи с Днем благодарения и ранним закрытием торгов в пятницу. Динамика котировок была довольно устойчивой, а фондовые индексы вернулись к росту, обновляя исторические рекорды. S&P 500 преодолел отметку в 6 032 пункта, закрыв неделю в плюсе на 1,06%, Dow Jones достиг 44 910 пунктов, прибавив за неделю 1,38%. NASDAQ был более волатильным, корректируясь вниз в течение недели.

Компании малой капитализации догнали широкий рынок, прибавив за неделю около 2,99% и закрепив новый исторический максимум, превзойдя предыдущий рекорд 2021 года.

Под давлением оказались акции автопроизводителей на фоне объявленных планов Дональда Трампа по введению тарифов в размере 25% на импорт товаров из Мексики и Китая, а также дополнительной пошлины в размере 10% сверх других тарифов на поставки из Китая. Впрочем, заявления Трампа скорее стоит рассматривать как популистские, имеющие целью продемонстрировать избирателям готовность выполнять предвыборные обещания. С другой стороны, столь жесткий подход используется Трампом не впервые, чтобы заложить основу для будущих переговоров с партнерами, как это было ранее, в 2016–2020 годах.

На этой неделе в центре внимания инвесторов будут данные по деловой активности и рынку труда.

ОБЛИГАЦИИ

Рублевые облигации

Рынок ОФЗ остается под давлением

Доходности ОФЗ продолжили рост, опережающим темпом – на коротком участке кривой, где ставки выросли на 61–129 б. п., до 21,4–23,2% годовых. Индекс гособлигаций RGBI вновь опускался ниже 99 пунктов, оказавшись под давлением на фоне негативных данных по инфляции.

Доходности корпоративных облигаций также продолжили расти, доходность к погашению индекса МосБиржи Корпоративных Облигаций достигла 25,32%.

Новый флоатер Минфина

В пятницу Минфин анонсировал новый флоатер объемом 1 трлн руб. и датой погашения в 2038 году. Новый выпуск является инновационным в плане расчета ставки купона – Минфин внедрил подход, аналогичный тому, который используется в фондах денежного рынка. Купонный доход будет определяться по срочной версии RUONIA с капитализацией ставки овернайт. Купоны будут выплачиваться четыре раза в год. Бумага может предлагаться на аукционах начиная с этой недели.

Поскольку Минфин не успевает выполнить годовой план заимствований, вполне вероятно, что ведомство предложит еще один крупный выпуск до конца года

Данные по инфляции не дают позитивных сигналов

По итогам недели, завершившейся 25 ноября, потребительские цены выросли на 0,36%, что лишь немногим меньше темпов предыдущей недели в 0,37%. С начала ноября рост цен составил 1,15% — несколько выше показателя за ноябрь прошлого года (1,11%). Годовые темпы ускорились до 8,67%. Стоит учитывать, что данные не отразили эффекта падения курса рубля, поэтому статистика последующих недель, скорее всего, отразит ускорение инфляции.

Еврооблигации

ЕЦБ продолжит снижение ставок несмотря на ускорение инфляции

Согласно предварительной оценке Евростата, годовая инфляция в еврозоне ускоряется второй месяц подряд, с 2,0% в октябре до 2,3% в ноябре. Впрочем, рост был ожидаемым с учетом эффекта базы и прошлогоднего снижения цен на энергоносители. Базовая инфляция осталась на уровне 2,7%. Более того, инфляция в секторе услуг, наоборот, неожиданно снизилась на 0,07% м/м, а годовые темпы замедлились до 3,9% с 4,0%. Это позволит ЕЦБ продолжить смягчение денежнокредитной политики в декабре. Участники рынка закладывают очередное снижение базовых ставок на 25 б. п. на заседании 12 декабря.

Доходности гособлигаций Франции стабилизировались

Доходность десятилетних гособлигаций Франции на прошлой неделе поднималась в моменте до 3,03%, приблизившись к ставкам по долговым бумагам Греции. Позже доходности опустились до 2,89% — давление несколько снизилось после того, как премьер-министр Мишель Барнье пошел на уступки и внес поправки в проект бюджета на 2025 год, отказавшись от планов экономии в размере 60 млрд евро, в том числе за счет повышения налогов на электроэнергию. Тем самым он рассчитывал снизить дефицит бюджета до 5% ВПП с ожидаемых на этот год 6,1%.

Помимо проблем в бюджетных планах, напряженность инвесторов усилилась в преддверии пересмотра кредитного рейтинга Франции агентством S&P Global. Ранее Fitch Ratings и Moody’s ухудшили прогноз по изменению рейтинга страны на негативный. Впрочем, S&P Global подтвердило долгосрочный рейтинг на уровне ААс сохранением стабильного прогноза.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Рынок нефти в преддверии заседания ОПЕК+

Нефтяные котировки возобновили снижение на фоне заключения соглашения между Израилем и «Хезболлой» о прекращении огня в Ливане. Стоимость марки Brent снизилась на 2,3% за неделю.

Динамика котировок на этой неделе будет определяться итогами заседания ОПЕК+ 5 декабря. Примечательно, что альянс решил перенести встречу, которая изначально была запланирована на 1 декабря. Формальной причиной было обозначено несовпадение графиков министров-представителей участников соглашения. Однако ранее даты встреч изменялись, когда членам ОПЕК+ требовалось больше времени для обсуждения и достижения соглашения, поэтому вполне вероятно, что страныучастницы еще не достигли консенсуса.

При текущем балансе условий — слабом спросе со стороны Китая и наращивания добычи странами вне ОПЕК — на рынке наблюдается незначительный дефицит, а в следующем году возможен и выход на профицитный уровень. Поэтому наиболее вероятным сценарием сейчас видится очередная отсрочка начала увеличения нефтедобычи альянсом на следующий год для поддержания цен.

СПГ на европейском рынке продолжает дорожать

Цены на природный газ в Европе продолжили рост после временной коррекции изза опасений по поводу перспектив российских трубопроводных поставок через Украину в следующем году. Риски поставок возросли после введения санкций США в отношении Газпромбанка. Стоимость СПГ на хабе TTF достигала в этот понедельник 570 долл. за 1 тыс. куб. м. За ноябрь цены возросли на 21%.

СПГ подорожал за последний месяц на фоне рекордных темпов отбора газа из запасов после похолодания. Европейские газовые хранилища, по последним данным, заполнены более чем на 85%, что ниже среднего пятилетнего показателя в 88%

Валюты

Возможные меры поддержки курса рубля

Падение рубля ускорилось — потери составили около 8,8% к доллару США и 3% китайскому юаню, курс достиг минимумов с марта 2022 года.

Чтобы стабилизировать курс, Банк России ожидаемо решил приостановить до конца года покупки иностранной валюты в рамках зеркалирования операций Минфина по бюджетному правилу. Ранее аналогичная мера принималась в январе 2022 года и в августе 2023 года. Таким образом, объем чистых продаж валюты на рынке увеличится вдвое с 4,2 млрд руб. до 8,4 млрд руб. в день.

Это оказало поддержку рублю, однако мы считаем, что влияние на курс все-таки будет умеренным и недостаточным для того, чтобы насытить рынок для разворота курса в сторону укрепления.

Возвращение нормы обязательной продажи валютной выручки не даст прежнего эффекта, поскольку экспортерам сейчас намного сложнее возвращать валюту в Россию из-за проблем с трансграничными платежами. Поэтому ужесточение требований может лишь усугубить их положение, но вряд ли поможет укреплению курса.

Для стабилизации рубля Центральный банк может прибегнуть к дополнительным валютным интервенциям — явным или неявным. Регулятор также может ужесточить ограничения на вывод капитала из страны, например, временно снизив лимит переводов за рубеж до уровня ниже 1 млн долларов в месяц. Рубль продолжат поддерживать и высокие реальные ставки в экономике. Тем более Центральный банк, вероятнее всего, пойдет на очередное повышение ключевой ставки в декабре.

Кроме того, обратная сторона санкций состоит в том, что они, вероятно, временно усложнят отток капитала и платежи по импорту. Это снизит спрос на иностранную валюту.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба