16 января 2025 БКС Экспресс | Промомед

Сохраняем «Позитивный» взгляд по акциям Промомеда и рассчитываем целевую цену на 12 месяцев на уровне 670 руб. за акцию. Нас порадовали результаты за III квартал: выручка выросла на 67% до 3, 5 млрд руб., резко ускорившись относительно I полугодия. Сейчас в портфеле Промомеда широкая линейка препаратов в разных терапевтических областях.

Текущий портфель препаратов будет расширяться и демонстрировать рост выручки и прибыли в последующие годы. За счет инвестиций в новые препараты и благодаря уходу иностранных компаний Промомед прогнозирует существенный рост продаж из портфеля инновационных препаратов (относительно общей чистой выручки) с 29% в 2025 г. до 44% в 2026 г.

Взгляд на компанию

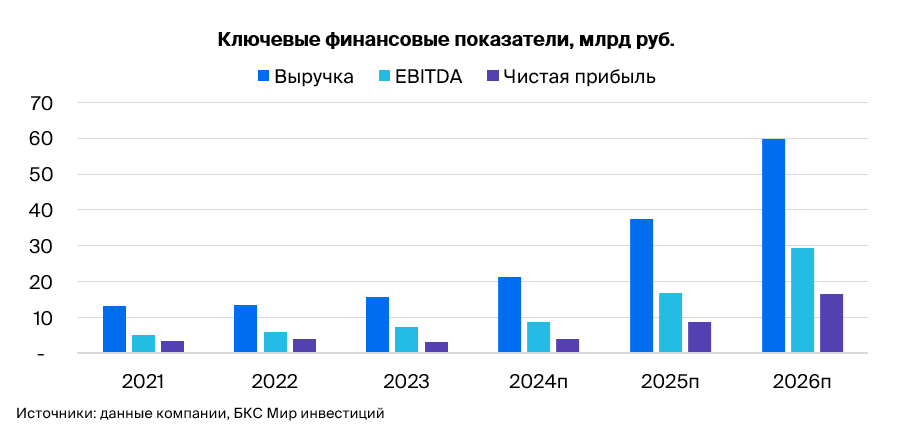

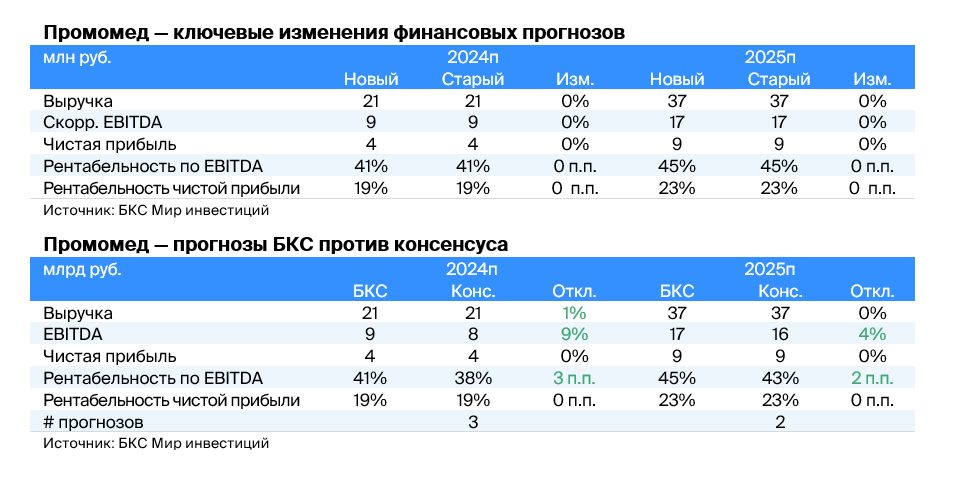

Производитель инновационных лекарственных средств с высокой маржинальностью. Благодаря выводу на рынок новых препаратов в области эндокринологии и онкологии компания отчиталась о хорошем III квартале. Теперь мы ждем сильный рост в IV квартале, по итогам года — на 35% г/г, до 21, 4 млрд руб. Но самый большой рост ожидаем в 2025 г. — на 75% г/г. Промомед подтверждает свои прогнозы на 2025 г, хотя это будет серьезный вызов и важный тест для стратегии компании.

В прошлом году рентабельность Промомеда по чистой прибыли составила 19%, а рентабельность по EBITDA — 40%. Промомед фокусируется на следующих направлениях: онкология, эндокринология, неврология, противовирусные и прочие сегменты. Компания также планирует развитие препаратов по иммунологии и ветеринарии.

Драйверы роста

Уход иностранных фармкомпаний. Иностранные компании резко снизили клинические исследования в России в 2022–2024 гг., что освобождает существенную долю рынка на горизонте 4–5 лет. Промомед ведет работу по импортозамещению востребованных препаратов в ключевых сегментах.

За последние два года компания вывела лекарственные препараты для лечения онкологических заболеваний (например, Эрибулин), ожирения и сахарного диабета (Квинсента и Энлигрия), ВИЧ (Ролнавир), антикоагулянты (Энопарин) и другие. Это обеспечило существенный рост выручки.

Реализуемые на рынке собственные инновационные бренды (такие как АмбенеБио, Моделакс и другие) также успешно работают и забирают доли уходящих зарубежных компаний.

Ключевые риски

Возвращение иностранных фармпроизводителей, рост конкуренции с российскими конкурентами. Большая фрагментация рынка указывает на наличие определенного количества компаний, которые способны нацелиться на те же рынки (онкология, эндокринология и прочие), что и Промомед. Поэтому при определенных условиях нельзя исключать риск усиления конкуренции с другими участниками, хотя такую вероятность мы считаем скорее низкой.

Основные изменения

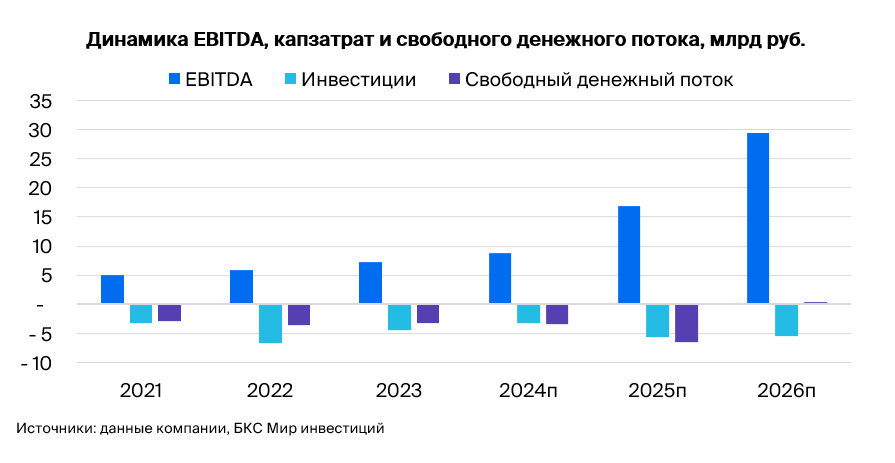

Мы повысили стоимость капитала при оценке компании, остальные прогнозы без изменений. Важно, что компания подтверждает финансовый прогноз на 2024 г. с ростом выручки на 35% г/г. Последний релиз был неполным: мы не видим издержек, баланса, отчета о движении денежных средств и прочих деталей. В пресс-релизе компания сообщила, что ожидает ускорения роста выручки благодаря началу продаж нового препарата для пациентов с избыточным весом.

«Позитивный» взгляд подтвержден. Наша оценка основывается на дисконтировании будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 21, 8%, стоимость акционерного капитала 25, 9%, рост в постпрогнозном периоде 8%.

Согласно прогнозам, выручка будет расти благодаря выходу на рынок новых лекарственных препаратов и росту продаж лекарств из базового портфеля. Промомед намерен расширить портфель препаратов, присутствие на рынке лекарств для терапии онкологии и эндокринологии и сохранить фокус на инновационных препаратах.

Выход новых препаратов, зависимость от бюджетного канала продаж несет для Промомеда как возможности, так и риски. В числе рисков видим рост конкуренции со стороны других производителей, риски со стороны бюджетных покупателей, увеличение расходов на клинические исследования (на персонал и прочее), которые могут вызвать падение прибыли.

Текущий портфель препаратов будет расширяться и демонстрировать рост выручки и прибыли в последующие годы. За счет инвестиций в новые препараты и благодаря уходу иностранных компаний Промомед прогнозирует существенный рост продаж из портфеля инновационных препаратов (относительно общей чистой выручки) с 29% в 2025 г. до 44% в 2026 г.

Взгляд на компанию

Производитель инновационных лекарственных средств с высокой маржинальностью. Благодаря выводу на рынок новых препаратов в области эндокринологии и онкологии компания отчиталась о хорошем III квартале. Теперь мы ждем сильный рост в IV квартале, по итогам года — на 35% г/г, до 21, 4 млрд руб. Но самый большой рост ожидаем в 2025 г. — на 75% г/г. Промомед подтверждает свои прогнозы на 2025 г, хотя это будет серьезный вызов и важный тест для стратегии компании.

В прошлом году рентабельность Промомеда по чистой прибыли составила 19%, а рентабельность по EBITDA — 40%. Промомед фокусируется на следующих направлениях: онкология, эндокринология, неврология, противовирусные и прочие сегменты. Компания также планирует развитие препаратов по иммунологии и ветеринарии.

Драйверы роста

Уход иностранных фармкомпаний. Иностранные компании резко снизили клинические исследования в России в 2022–2024 гг., что освобождает существенную долю рынка на горизонте 4–5 лет. Промомед ведет работу по импортозамещению востребованных препаратов в ключевых сегментах.

За последние два года компания вывела лекарственные препараты для лечения онкологических заболеваний (например, Эрибулин), ожирения и сахарного диабета (Квинсента и Энлигрия), ВИЧ (Ролнавир), антикоагулянты (Энопарин) и другие. Это обеспечило существенный рост выручки.

Реализуемые на рынке собственные инновационные бренды (такие как АмбенеБио, Моделакс и другие) также успешно работают и забирают доли уходящих зарубежных компаний.

Ключевые риски

Возвращение иностранных фармпроизводителей, рост конкуренции с российскими конкурентами. Большая фрагментация рынка указывает на наличие определенного количества компаний, которые способны нацелиться на те же рынки (онкология, эндокринология и прочие), что и Промомед. Поэтому при определенных условиях нельзя исключать риск усиления конкуренции с другими участниками, хотя такую вероятность мы считаем скорее низкой.

Основные изменения

Мы повысили стоимость капитала при оценке компании, остальные прогнозы без изменений. Важно, что компания подтверждает финансовый прогноз на 2024 г. с ростом выручки на 35% г/г. Последний релиз был неполным: мы не видим издержек, баланса, отчета о движении денежных средств и прочих деталей. В пресс-релизе компания сообщила, что ожидает ускорения роста выручки благодаря началу продаж нового препарата для пациентов с избыточным весом.

«Позитивный» взгляд подтвержден. Наша оценка основывается на дисконтировании будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 21, 8%, стоимость акционерного капитала 25, 9%, рост в постпрогнозном периоде 8%.

Согласно прогнозам, выручка будет расти благодаря выходу на рынок новых лекарственных препаратов и росту продаж лекарств из базового портфеля. Промомед намерен расширить портфель препаратов, присутствие на рынке лекарств для терапии онкологии и эндокринологии и сохранить фокус на инновационных препаратах.

Выход новых препаратов, зависимость от бюджетного канала продаж несет для Промомеда как возможности, так и риски. В числе рисков видим рост конкуренции со стороны других производителей, риски со стороны бюджетных покупателей, увеличение расходов на клинические исследования (на персонал и прочее), которые могут вызвать падение прибыли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба