12 февраля 2025 Альфа-Капитал

Positive Technologies представил слабые операционные результаты

ЦИАН заявил об обмене расписок на акции российской компании

Рынок труда США нормализуется

Торговый дефицит США подскочил в преддверии введения широких пошлин

Акции США: неопределенность в тарифной политике и смешанные отчеты бигтехов

ЦБ РФ: риторика останется жесткой

РУСАЛ, «Фосагро» и НОВАТЭК готовят выпуски евробондов с расчетами в рублях

Банк Англии ожидаемо снизил базовую ставку до 4,5%

Нефть под давлением рисков новой торговой войны

Спрос на золото среди центробанков в 2024 году достиг исторического максимума

Продажи экспортной выручки поддержали рубль в декабре– январе

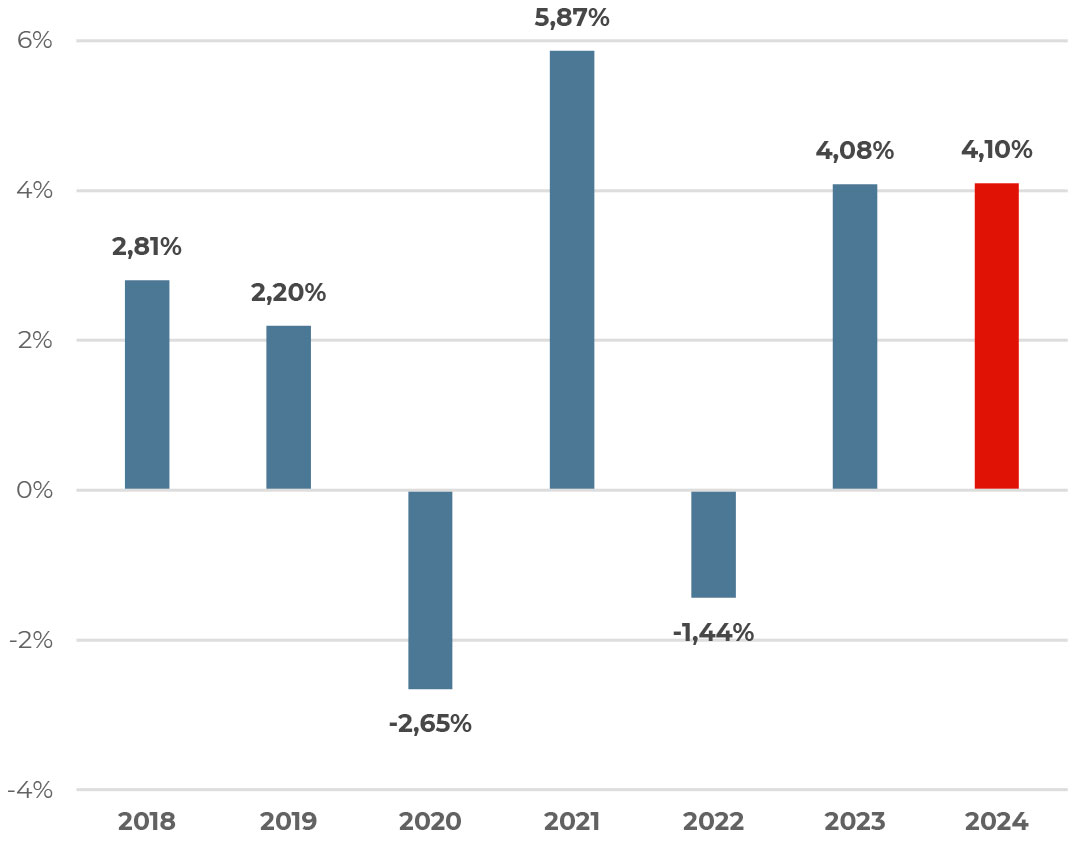

ВВП России

ВВП РФ по итогам 2024 года вырос на 4,1% г/г (выше официального прогноза в 3,9%) и в номинальном выражении достиг рекордных 200 трлн руб. Росстат также пересмотрел данные по ВВП за предыдущие три года. Согласно переоценке, за 2023 год ВВП вырос на 4,1%, а не на 3,6%, а вот ВВП за 2022 год был пересмотрен вниз.

Структура роста несколько изменилась — драйвером остается внутренний спрос, вклад которого в общие темпы роста составил +0,6 п. п. и в 2024, и в 2023 годах. Но доля инвестиций в основной капитал выросла до 2,2 п. п. (против 1,6 п. п. годом ранее), а доля расходов домохозяйств, наоборот, снизилась до 2,8 п. п. (против 3,8 п. п. в 2023 году).

Основной причиной роста ВВП стало улучшение динамики обрабатывающей промышленности, что связано со структурными изменениями в российской экономике. При этом доля чистого экспорта в ВВП снизилась.

Промышленность по-прежнему обеспечивала вклад в рост ВВП в размере 1 п. п., а сектор услуг — 3 п. п. несмотря на дефицит трудовых кадров. В 2025 году под воздействием жесткой денежно-кредитной политики и снижения бюджетного стимула рост экономики может замедлиться до 1,5–2%.

АКЦИИ

Российский рынок

Positive Technologies представил слабые операционные результаты

IT-компания Positive Technologies представила слабые операционные результаты за 2024 год. Объем отгрузок компании по итогам прошлого года составил 25,5 млрд руб., что не оправдало ожиданий менеджмента, который закладывал в прогноз отгрузки на сумму 30–36 млрд руб. В IV квартале, традиционно самом активном для компании в силу сезонности, отгрузки и вовсе сократились на 1,2% г/г, до 16,4 млрд руб. Предыдущие кварталы, за исключением первого, не продемонстрировали рост и остались на уровне 2023 года.

Замедление роста бизнеса связано с жесткой политикой Банка России — на IV квартал пришелся пик ужесточения ДКП, из-за чего многие клиенты Positive Technologies сокращали бюджеты на IT-решения и услуги или откладывали закупки на более позднее время. Другим фактором стал перенос старта массовых продаж нового продукта (межсетевого экрана нового поколения PT NGFW) на ноябрь 2024 года, из-за чего большая часть выручки от него будет отражена уже в результатах за 2025 год. Кроме того, прошлый год в целом оказался слабее ожиданий для российского рынка кибербезопасности.

Финансовые результаты компании будут представлены в апреле. Не исключено, что отчетность за 2024 год отразит снижение маржинальности из-за опережающего выручку роста расходов.

ЦИАН заявил об обмене расписок на акции российской компании

На прошлой неделе МосБиржа включила в список бумаг первого уровня листинга акции ЦИАНа. Тикер акций — CNRU. С 7 февраля компания начала обмен американских депозитарных расписок CIAN PLC на обыкновенные акции МКПАО ЦИАН с коэффициентом 1:1. ЦИАН ожидает, что после окончания обмена торги на Московской Бирже начнутся 3 апреля.

Глобальные рынки

Рынок труда США нормализуется

На минувшей неделе была опубликована серия данных по занятости в США, которые отразили нормализацию рынка труда. Число открытых вакансий в декабре сократилось сильнее прогноза, на 6,8%, до 7,6 млн против консенсуса на уровне 8,01 млн. Число новых рабочих мест вне сельского хозяйства за январь оказалось более скромным, чем ожидали экономисты — 143 тыс. против прогноза в 169 тыс. Хотя макрорелиз показал ощутимое замедление после создания 307 тыс. рабочих мест в декабре, темпы января были близки к среднемесячному росту в 2024 году (166 тыс.) Уровень безработицы снизился до 4% с 4,1%.

Торговый дефицит США подскочил в преддверии введения широких пошлин

Динамика внешней торговли США была примечательна сильным ростом импорта в декабре (+3,5% м/м и 12,4% г/г) при замедлении экспорта (-2,6% м/м и 2,5% г/г). Повидимому, импортеры заблаговременно активизировали закупки из-за опасений введения широких пошлин администрацией Дональда Трампа. В результате дефицит внешней торговли возрос до 98,4 млрд долл., минимума с марта 2022 года.

Акции США: неопределенность в тарифной политике и смешанные отчеты бигтехов

Фондовые индексы США открыли прошлую неделю резким снижением на фоне объявления широких тарифов на импорт товаров из Канады и Мексики. Позже рынок получил некоторое облегчение после заявления администрации Трампа о приостановке введения пошлин в отношении Мексики на 30 дней для переговоров. Это позволило отыграть биржевым индексам часть потерь. Более устойчивыми были S&P 500 (-0,24% по итогам недели) и NASDAQ 100 (+0,06%).

Согласно данным FactSet, 77% компаний индекса S&P 500 уже опубликовали финансовые результаты за IV квартал. Средний темп роста чистой прибыли составил 16,4% при консенсус-ожиданиях на уровне 11,9%. Квартальные релизы прошлой недели от Amazon и Alphabet были смешанными — выручка и прибыль соответствовали ожиданиям, однако, как и в кейсе Microsoft, темпы роста облачного бизнеса замедлились из-за нехватки мощностей для удовлетворения растущего спроса на ИИ.

ОБЛИГАЦИИ

Рублевые облигации

ЦБ РФ: риторика останется жесткой

В макроэкономическом бюллетене «О чем говорят тренды» Банк России подтвердил сигнал о целесообразности «поддерживать жесткие денежно-кредитные условия продолжительное время». Как отметил регулятор, рост экономики в IV квартале был высоким, получив импульс за счет ускорения роста бюджетных расходов и расширения дефицита бюджета. Потребительский спрос продолжал опережать возможности увеличения предложения, несмотря на замедление розничного кредитования и высокой нормы сбережений.

Данные инфляции пока не отражали признаков устойчивого замедления цен. При этом в декабре усилился перенос в цены ослабления рубля. Существенный вклад в рост цен также вносили факторы предложения из-за санкций, индексации тарифов и сборов, снижения урожая.

Хотя рост цен замедляется третью неделю подряд и последний принт оказался мягче ожиданий (+0,16% н/н), годовые темпы инфляции продолжают ускорятся из-за эффекта базы. По итогам января мы ожидаем увидеть годовой рост цен вблизи 10%.

Замедление роста в корпоративном кредитовании и снижение кредитного импульса (до −1% ВВП) дают ЦБ РФ возможность занять выжидательную позицию и сохранить ключевую ставку на уровне 21% на заседании 14 февраля. Однако мы считаем, что регулятор не смягчит риторику и оставит ограниченный потенциал снижения ключевой ставки.

Рынок ОФЗ начал прошлую неделю повышением доходностей, а индекс RGBI опускался ниже 103 пунктов. Однако в середине недели, после публикации довольно мягких недельных данных по инфляции, доходности откатились несколько вниз. На ближнем участке кривой ставки выросли на 30–100 б. п., до 17,7–19,7%, на дальнем участке — наоборот, снизились на 20–40 б. п., до 15,8–17,1%. Дальнейшее движение рынка будет определяться политикой ЦБ и геополитикой.

Еврооблигации

РУСАЛ, «Фосагро» и НОВАТЭК готовят выпуски евробондов с расчетами в рублях

Экспортеры РУСАЛ, «Фосагро» и НОВАТЭК в первой половине февраля планируют разместить облигации с доходностью, привязанной к китайскому юаню (РУСАЛ и «Фосагро») и доллару США (НОВАТЭК). РУСАЛ готовит выпуск на сумму 500 млн юаней со сроком обращения 450 дней и купонным периодом 30 дней, ставка купона будет определена позже.

НОВАТЭК рассчитывает привлечь от 200 млн долл. через трехлетние облигации с расчетами в рублях, ориентир по купонной ставке — 9,4% годовых. «Фосагро» намерен разместить облигации объемом 1 млрд юаней с расчетами в рублях, предварительно, на этой неделе, срок обращения бумаг — около полутора лет.

6 февраля НОВАТЭК уже собрал книгу заявок на трехлетний выпуск облигаций, привязанных к доллару и рублю. Интерес инвесторов был высоким, ориентир купонной ставки дважды снижался на 60 б. п. — до 9,4% годовых. Итоговый объем размещения в рублях вырос в 2,5 раза, с эквивалента в 200 млн долл. до 500 млн долл. Размещение на МосБирже запланировано на 12 февраля.

Банк Англии ожидаемо снизил базовую ставку до 4,5%

Банк Англии ожидаемо снизил базовую ставку на 25 б. п., до 4,5%, вернувшись к значению июня 2023 года. Сюрпризом для рынка стало тот факт, что двое из девяти членов комитета по монетарной политике проголосовали за снижение ставки сразу на 50 б. п. — сторонников более мягкого подхода стало больше. В пресс-релизе по итогам заседания подчеркнута приверженность «постепенному и осторожному подходу» к дальнейшему смягчению.

Регулятор отметил прогресс в борьбе с инфляцией, однако рост ВВП замедляется сильнее, чем ожидалось. Банк Англии вдвое снизил прогноз роста экономики на 2025 год — с 1,5% до 0,75%. Таким образом, для экономики Великобритании есть как риски в части замедления внутреннего спроса, так и риск усиления инфляции в случае роста мировых цен на энергоносители и негативных последствий импортных тарифов США.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть под давлением рисков новой торговой войны

Цены на нефть продолжили снижение на прошлой неделе. Участники рынка закладывают в цены опасения замедления глобального экономического роста из-за эскалации торговых войн и, соответственно, снижения спроса на топливо.

В минувшие выходные Дональд Трамп заявил о намерении ввести пошлины в размере 25% на все поставки стали и алюминия в США. Китай с понедельника вводит дополнительную пошлину в размере 15% на импорт сжиженного природного газа и угля из США, а также 10%-ную пошлину на импорт нефти. Кроме того, в КНР с этого дня начинает действовать дополнительная пошлина в 10% на ввоз сельскохозяйственной техники, многолитражных автомобилей и пикапов из США.

Спрос на золото среди центробанков в 2024 году достиг исторического максимума

Согласно оценкам Всемирного совета по золоту (WGC), в 2024 году центральные банки закупили рекордные 1 045 тонн золота, продолжив 15-летнюю тенденцию чистых покупок. Спрос на золото со стороны регуляторов превышает 1 000 тонн третий год подряд и ощутимо выше среднего уровня 2010–2021 годов (473 тонны). Наибольшую активность в прошлом году проявили центробанки развивающихся стран — Польши, Чехии, Венгрии Турции и Китая. Активно накапливали запасы Сербия, Грузия и Азербайджан.

В 2024 году общий мировой спрос на золото достиг рекордных 4 974 тонн, это на 1% больше, чем годом ранее. Ожидаем, что в этом году, несмотря на укрепление доллара США, спрос на драгоценный металл останется повышенным. Центральные банки, скорее всего, продолжат диверсифицировать резервы, сокращая экспозицию на доллар США из-за геополитической напряженности и неопределенности торговой политики. Текущие уровни цен указывают на перекупленность металла, поэтому в ближайшие месяцы возможна коррекция вниз.

Спрос на золото активно растет и в Азиатско-Тихоокеанском регионе по мере расширения фондов, ориентированных на золото, и поощрения регуляторами инвестиций в них. Ювелирный спрос в Индии будет поддерживаться за счет снижения импортных пошлин на золото с 15% до 6%.

Валюты

Продажи экспортной выручки поддержали рубль в декабре– январе

В «Обзоре рисков финансовых рынков» ЦБ в качестве драйверов укрепления рубля в декабре—январе отметил адаптацию участников рынка к новой структуре и каналам расчетов по внешнеторговым операциям после волатильности, спровоцированной ноябрьскими санкциями в отношении российских банков, обслуживающих энергетический экспорт.

Другим фактором поддержки рубля стало увеличение продаж валютной выручки крупнейшими экспортерами до 13,2 млрд долл. в декабре (что превысило средний уровень за весь 2024 года в размере 11,9 млрд долл.). Увеличению продаж валюты способствовало отсутствие крупных погашений валютных обязательств (в августе-ноябре под погашение валютного долга нефинансовые компании активно покупали иностранную валюту).

На прошлой неделе российская валюта продолжила укрепление, подорожав до 97 за доллар США. В паре с евро курс вернулся к отметке 100,7, с китайским юанем — до 13— 13,2. Впрочем, полагаем, что укрепление рубля носит временный характер и на более долгом горизонте потенциальное сокращение экспорта энергоносителей из-за санкций и снижения цен на нефть будет оказывать давление на валютные притоки.

После окончания праздничных дней в Китае и возобновления расчетов по экспорту-импорту торговая активность на валютном рынке восстановится, что может оказать давление на рубль. Курс может вернуться в диапазон CNY/RUB 13,5–13,6.

Между тем Минфин в рамках бюджетного правила сократит покупки валюты и золота на 20% в период с 7 февраля по 6 марта. С учетом этого чистые продажи валюты на рынке со стороны Банка России будут несколько больше — 5,6 млрд руб. в день против 4,8 млрд месяцем ранее. Это не окажет значительного эффекта на курс рубля, но останется фактором поддержки в ближайший месяц.

ЦИАН заявил об обмене расписок на акции российской компании

Рынок труда США нормализуется

Торговый дефицит США подскочил в преддверии введения широких пошлин

Акции США: неопределенность в тарифной политике и смешанные отчеты бигтехов

ЦБ РФ: риторика останется жесткой

РУСАЛ, «Фосагро» и НОВАТЭК готовят выпуски евробондов с расчетами в рублях

Банк Англии ожидаемо снизил базовую ставку до 4,5%

Нефть под давлением рисков новой торговой войны

Спрос на золото среди центробанков в 2024 году достиг исторического максимума

Продажи экспортной выручки поддержали рубль в декабре– январе

ВВП России

ВВП РФ по итогам 2024 года вырос на 4,1% г/г (выше официального прогноза в 3,9%) и в номинальном выражении достиг рекордных 200 трлн руб. Росстат также пересмотрел данные по ВВП за предыдущие три года. Согласно переоценке, за 2023 год ВВП вырос на 4,1%, а не на 3,6%, а вот ВВП за 2022 год был пересмотрен вниз.

Структура роста несколько изменилась — драйвером остается внутренний спрос, вклад которого в общие темпы роста составил +0,6 п. п. и в 2024, и в 2023 годах. Но доля инвестиций в основной капитал выросла до 2,2 п. п. (против 1,6 п. п. годом ранее), а доля расходов домохозяйств, наоборот, снизилась до 2,8 п. п. (против 3,8 п. п. в 2023 году).

Основной причиной роста ВВП стало улучшение динамики обрабатывающей промышленности, что связано со структурными изменениями в российской экономике. При этом доля чистого экспорта в ВВП снизилась.

Промышленность по-прежнему обеспечивала вклад в рост ВВП в размере 1 п. п., а сектор услуг — 3 п. п. несмотря на дефицит трудовых кадров. В 2025 году под воздействием жесткой денежно-кредитной политики и снижения бюджетного стимула рост экономики может замедлиться до 1,5–2%.

АКЦИИ

Российский рынок

Positive Technologies представил слабые операционные результаты

IT-компания Positive Technologies представила слабые операционные результаты за 2024 год. Объем отгрузок компании по итогам прошлого года составил 25,5 млрд руб., что не оправдало ожиданий менеджмента, который закладывал в прогноз отгрузки на сумму 30–36 млрд руб. В IV квартале, традиционно самом активном для компании в силу сезонности, отгрузки и вовсе сократились на 1,2% г/г, до 16,4 млрд руб. Предыдущие кварталы, за исключением первого, не продемонстрировали рост и остались на уровне 2023 года.

Замедление роста бизнеса связано с жесткой политикой Банка России — на IV квартал пришелся пик ужесточения ДКП, из-за чего многие клиенты Positive Technologies сокращали бюджеты на IT-решения и услуги или откладывали закупки на более позднее время. Другим фактором стал перенос старта массовых продаж нового продукта (межсетевого экрана нового поколения PT NGFW) на ноябрь 2024 года, из-за чего большая часть выручки от него будет отражена уже в результатах за 2025 год. Кроме того, прошлый год в целом оказался слабее ожиданий для российского рынка кибербезопасности.

Финансовые результаты компании будут представлены в апреле. Не исключено, что отчетность за 2024 год отразит снижение маржинальности из-за опережающего выручку роста расходов.

ЦИАН заявил об обмене расписок на акции российской компании

На прошлой неделе МосБиржа включила в список бумаг первого уровня листинга акции ЦИАНа. Тикер акций — CNRU. С 7 февраля компания начала обмен американских депозитарных расписок CIAN PLC на обыкновенные акции МКПАО ЦИАН с коэффициентом 1:1. ЦИАН ожидает, что после окончания обмена торги на Московской Бирже начнутся 3 апреля.

Глобальные рынки

Рынок труда США нормализуется

На минувшей неделе была опубликована серия данных по занятости в США, которые отразили нормализацию рынка труда. Число открытых вакансий в декабре сократилось сильнее прогноза, на 6,8%, до 7,6 млн против консенсуса на уровне 8,01 млн. Число новых рабочих мест вне сельского хозяйства за январь оказалось более скромным, чем ожидали экономисты — 143 тыс. против прогноза в 169 тыс. Хотя макрорелиз показал ощутимое замедление после создания 307 тыс. рабочих мест в декабре, темпы января были близки к среднемесячному росту в 2024 году (166 тыс.) Уровень безработицы снизился до 4% с 4,1%.

Торговый дефицит США подскочил в преддверии введения широких пошлин

Динамика внешней торговли США была примечательна сильным ростом импорта в декабре (+3,5% м/м и 12,4% г/г) при замедлении экспорта (-2,6% м/м и 2,5% г/г). Повидимому, импортеры заблаговременно активизировали закупки из-за опасений введения широких пошлин администрацией Дональда Трампа. В результате дефицит внешней торговли возрос до 98,4 млрд долл., минимума с марта 2022 года.

Акции США: неопределенность в тарифной политике и смешанные отчеты бигтехов

Фондовые индексы США открыли прошлую неделю резким снижением на фоне объявления широких тарифов на импорт товаров из Канады и Мексики. Позже рынок получил некоторое облегчение после заявления администрации Трампа о приостановке введения пошлин в отношении Мексики на 30 дней для переговоров. Это позволило отыграть биржевым индексам часть потерь. Более устойчивыми были S&P 500 (-0,24% по итогам недели) и NASDAQ 100 (+0,06%).

Согласно данным FactSet, 77% компаний индекса S&P 500 уже опубликовали финансовые результаты за IV квартал. Средний темп роста чистой прибыли составил 16,4% при консенсус-ожиданиях на уровне 11,9%. Квартальные релизы прошлой недели от Amazon и Alphabet были смешанными — выручка и прибыль соответствовали ожиданиям, однако, как и в кейсе Microsoft, темпы роста облачного бизнеса замедлились из-за нехватки мощностей для удовлетворения растущего спроса на ИИ.

ОБЛИГАЦИИ

Рублевые облигации

ЦБ РФ: риторика останется жесткой

В макроэкономическом бюллетене «О чем говорят тренды» Банк России подтвердил сигнал о целесообразности «поддерживать жесткие денежно-кредитные условия продолжительное время». Как отметил регулятор, рост экономики в IV квартале был высоким, получив импульс за счет ускорения роста бюджетных расходов и расширения дефицита бюджета. Потребительский спрос продолжал опережать возможности увеличения предложения, несмотря на замедление розничного кредитования и высокой нормы сбережений.

Данные инфляции пока не отражали признаков устойчивого замедления цен. При этом в декабре усилился перенос в цены ослабления рубля. Существенный вклад в рост цен также вносили факторы предложения из-за санкций, индексации тарифов и сборов, снижения урожая.

Хотя рост цен замедляется третью неделю подряд и последний принт оказался мягче ожиданий (+0,16% н/н), годовые темпы инфляции продолжают ускорятся из-за эффекта базы. По итогам января мы ожидаем увидеть годовой рост цен вблизи 10%.

Замедление роста в корпоративном кредитовании и снижение кредитного импульса (до −1% ВВП) дают ЦБ РФ возможность занять выжидательную позицию и сохранить ключевую ставку на уровне 21% на заседании 14 февраля. Однако мы считаем, что регулятор не смягчит риторику и оставит ограниченный потенциал снижения ключевой ставки.

Рынок ОФЗ начал прошлую неделю повышением доходностей, а индекс RGBI опускался ниже 103 пунктов. Однако в середине недели, после публикации довольно мягких недельных данных по инфляции, доходности откатились несколько вниз. На ближнем участке кривой ставки выросли на 30–100 б. п., до 17,7–19,7%, на дальнем участке — наоборот, снизились на 20–40 б. п., до 15,8–17,1%. Дальнейшее движение рынка будет определяться политикой ЦБ и геополитикой.

Еврооблигации

РУСАЛ, «Фосагро» и НОВАТЭК готовят выпуски евробондов с расчетами в рублях

Экспортеры РУСАЛ, «Фосагро» и НОВАТЭК в первой половине февраля планируют разместить облигации с доходностью, привязанной к китайскому юаню (РУСАЛ и «Фосагро») и доллару США (НОВАТЭК). РУСАЛ готовит выпуск на сумму 500 млн юаней со сроком обращения 450 дней и купонным периодом 30 дней, ставка купона будет определена позже.

НОВАТЭК рассчитывает привлечь от 200 млн долл. через трехлетние облигации с расчетами в рублях, ориентир по купонной ставке — 9,4% годовых. «Фосагро» намерен разместить облигации объемом 1 млрд юаней с расчетами в рублях, предварительно, на этой неделе, срок обращения бумаг — около полутора лет.

6 февраля НОВАТЭК уже собрал книгу заявок на трехлетний выпуск облигаций, привязанных к доллару и рублю. Интерес инвесторов был высоким, ориентир купонной ставки дважды снижался на 60 б. п. — до 9,4% годовых. Итоговый объем размещения в рублях вырос в 2,5 раза, с эквивалента в 200 млн долл. до 500 млн долл. Размещение на МосБирже запланировано на 12 февраля.

Банк Англии ожидаемо снизил базовую ставку до 4,5%

Банк Англии ожидаемо снизил базовую ставку на 25 б. п., до 4,5%, вернувшись к значению июня 2023 года. Сюрпризом для рынка стало тот факт, что двое из девяти членов комитета по монетарной политике проголосовали за снижение ставки сразу на 50 б. п. — сторонников более мягкого подхода стало больше. В пресс-релизе по итогам заседания подчеркнута приверженность «постепенному и осторожному подходу» к дальнейшему смягчению.

Регулятор отметил прогресс в борьбе с инфляцией, однако рост ВВП замедляется сильнее, чем ожидалось. Банк Англии вдвое снизил прогноз роста экономики на 2025 год — с 1,5% до 0,75%. Таким образом, для экономики Великобритании есть как риски в части замедления внутреннего спроса, так и риск усиления инфляции в случае роста мировых цен на энергоносители и негативных последствий импортных тарифов США.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть под давлением рисков новой торговой войны

Цены на нефть продолжили снижение на прошлой неделе. Участники рынка закладывают в цены опасения замедления глобального экономического роста из-за эскалации торговых войн и, соответственно, снижения спроса на топливо.

В минувшие выходные Дональд Трамп заявил о намерении ввести пошлины в размере 25% на все поставки стали и алюминия в США. Китай с понедельника вводит дополнительную пошлину в размере 15% на импорт сжиженного природного газа и угля из США, а также 10%-ную пошлину на импорт нефти. Кроме того, в КНР с этого дня начинает действовать дополнительная пошлина в 10% на ввоз сельскохозяйственной техники, многолитражных автомобилей и пикапов из США.

Спрос на золото среди центробанков в 2024 году достиг исторического максимума

Согласно оценкам Всемирного совета по золоту (WGC), в 2024 году центральные банки закупили рекордные 1 045 тонн золота, продолжив 15-летнюю тенденцию чистых покупок. Спрос на золото со стороны регуляторов превышает 1 000 тонн третий год подряд и ощутимо выше среднего уровня 2010–2021 годов (473 тонны). Наибольшую активность в прошлом году проявили центробанки развивающихся стран — Польши, Чехии, Венгрии Турции и Китая. Активно накапливали запасы Сербия, Грузия и Азербайджан.

В 2024 году общий мировой спрос на золото достиг рекордных 4 974 тонн, это на 1% больше, чем годом ранее. Ожидаем, что в этом году, несмотря на укрепление доллара США, спрос на драгоценный металл останется повышенным. Центральные банки, скорее всего, продолжат диверсифицировать резервы, сокращая экспозицию на доллар США из-за геополитической напряженности и неопределенности торговой политики. Текущие уровни цен указывают на перекупленность металла, поэтому в ближайшие месяцы возможна коррекция вниз.

Спрос на золото активно растет и в Азиатско-Тихоокеанском регионе по мере расширения фондов, ориентированных на золото, и поощрения регуляторами инвестиций в них. Ювелирный спрос в Индии будет поддерживаться за счет снижения импортных пошлин на золото с 15% до 6%.

Валюты

Продажи экспортной выручки поддержали рубль в декабре– январе

В «Обзоре рисков финансовых рынков» ЦБ в качестве драйверов укрепления рубля в декабре—январе отметил адаптацию участников рынка к новой структуре и каналам расчетов по внешнеторговым операциям после волатильности, спровоцированной ноябрьскими санкциями в отношении российских банков, обслуживающих энергетический экспорт.

Другим фактором поддержки рубля стало увеличение продаж валютной выручки крупнейшими экспортерами до 13,2 млрд долл. в декабре (что превысило средний уровень за весь 2024 года в размере 11,9 млрд долл.). Увеличению продаж валюты способствовало отсутствие крупных погашений валютных обязательств (в августе-ноябре под погашение валютного долга нефинансовые компании активно покупали иностранную валюту).

На прошлой неделе российская валюта продолжила укрепление, подорожав до 97 за доллар США. В паре с евро курс вернулся к отметке 100,7, с китайским юанем — до 13— 13,2. Впрочем, полагаем, что укрепление рубля носит временный характер и на более долгом горизонте потенциальное сокращение экспорта энергоносителей из-за санкций и снижения цен на нефть будет оказывать давление на валютные притоки.

После окончания праздничных дней в Китае и возобновления расчетов по экспорту-импорту торговая активность на валютном рынке восстановится, что может оказать давление на рубль. Курс может вернуться в диапазон CNY/RUB 13,5–13,6.

Между тем Минфин в рамках бюджетного правила сократит покупки валюты и золота на 20% в период с 7 февраля по 6 марта. С учетом этого чистые продажи валюты на рынке со стороны Банка России будут несколько больше — 5,6 млрд руб. в день против 4,8 млрд месяцем ранее. Это не окажет значительного эффекта на курс рубля, но останется фактором поддержки в ближайший месяц.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба