Сбер, ведущий российский кредитор, представил финансовые результаты по МСФО за 4-й квартал 2024 г. Чистая прибыль составила 353,1 млрд руб., уменьшившись на 1,8% г/г, а по итогам прошлого года в целом повысилась на 4,8% г/г до 1,58 трлн руб., при рентабельности капитала на довольно высоком уровне 24%.

Чистый процентный доход Сбера в октябре-декабре вырос на 12% г/г до 824,4 млрд руб. благодаря увеличению объема кредитного портфеля, при небольшом понижении показателя чистой процентной маржи (на 0,3 п.п. до 6,01%). Чистый комиссионный доход поднялся на 9,8% до 231,1 млрд руб. Операционные расходы повысились на 5,5% до 308 млрд руб., в основном в связи ростом затрат на персонал, при этом соотношении Cost/Income на уровне 34,9% (28,4% за весь 2024 г.) говорит о сохраняющейся довольно неплохой операционной эффективности бизнеса банка. Расходы на создание резервов в 4-м квартале подскочили в 4,5 раза до 135,4 млрд руб. на фоне подъема стоимости риска на 0,9 п.п. до 1,2%, что в значительной степени было обусловлено досозданием резервов в корпоративном сегменте.

Корпоративный кредитный портфель Сбера на конец декабря составил 27,7 трлн руб., увеличившись на 4,5% за 4-й квартал и на 19% за весь 2024 г. Розничный кредитный портфель вырос на 0,2% за квартал и на 12,7% за год, до 18,1 трлн руб. В том числе портфель ипотеки в октябре-декабре вырос на 1,2% до 11,2 трлн руб., а портфель потребительских кредитов просел на 6,1% до 4 трлн руб. Между тем портфель кредитных карт подскочил на 6,7% за квартал и на 43,4% за год, достигнув 2,3 трлн руб. Качество кредитных портфелей остается в целом достаточно стабильным: доля кредитов 3 стадии, включая изначально обесцененные, в конце минувшего квартала равнялась 3,7% (+0,3 п.п с начала года), а коэффициент их покрытия резервами составлял 125,1%. Средства физлиц в Сбере за 2024 г. выросли на 15% до 26,3 трлн руб., средства юрлиц – на 19,9% до 16,5 млрд руб.

Капитальная позиция Сбера остается прочной. Коэффициент достаточности базового капитала 1-го уровня (CET1) на конец декабря составил 12,1% и находится на вполне комфортном уровне. Коэффициент достаточности капитала банковской группы Н20.0, на который банк ориентируется при выплате дивидендов, за квартал увеличился на 0,4 п.п. до целевых 13,3%.

Руководство Сбера сохранило прогнозы по основным финпоказателям на 2025 г. Так, рентабельность капитала должна будет составить «свыше 22%», чистая процентная маржа − «более 5,6%», стоимость риска – «около 1,5%». Рост чистого процентного дохода прогнозируется в диапазоне 7-10%, показателя Cost/Income − на уровне 30-32%. При этом банк несколько скорректировал прогноз по нормативу Н20.0 − до «более 13,3%» с «на уровне 13,3%».

Результаты Сбера за 4-й квартал и весь 2024 г. оказались неплохими, хотя и немного не дотянули до консенсус-прогноза по прибыли. Благодаря продолжающемуся росту доходов по основным направлениям деятельности и неплохой операционной эффективности банку удалось обновить рекорд по годовой прибыли, несмотря на сдерживающее влияние высоких расходов на кредитный риск. При этом банк восстановил норматив Н20.0 до уровня, необходимого для выплаты дивидендов за 2024 г. Если на дивиденды будут направлены обещанные 50% прибыли, то их размер может составить порядка 35 руб. на АО и АП, при достаточно высокой для столь крупной «голубой фишки» доходности 11,3%. При этом мы ожидаем, что благодаря своему положению в секторе и эффективной бизнес-модели Сбер сможет продемонстрировать положительную динамику прибыли и в текущем году, несмотря на ожидаемое замедление кредитования из-за высоких ставок и ужесточения регулирования сектора со стороны ЦБ.

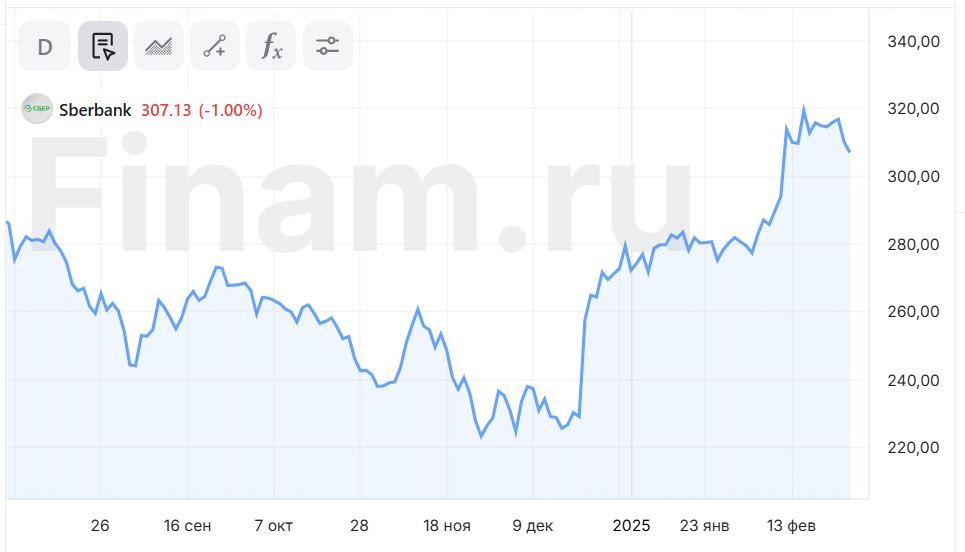

Реакция инвесторов на отчет в целом нейтральная. Акции Сбера сегодня снижаются, хотя и не так сильно, как рынок в целом. Мы подтверждаем целевую цену АО и АП банка на уровне 356,5 руб., а также рейтинги «Покупать» для данных бумаг.

Чистый процентный доход Сбера в октябре-декабре вырос на 12% г/г до 824,4 млрд руб. благодаря увеличению объема кредитного портфеля, при небольшом понижении показателя чистой процентной маржи (на 0,3 п.п. до 6,01%). Чистый комиссионный доход поднялся на 9,8% до 231,1 млрд руб. Операционные расходы повысились на 5,5% до 308 млрд руб., в основном в связи ростом затрат на персонал, при этом соотношении Cost/Income на уровне 34,9% (28,4% за весь 2024 г.) говорит о сохраняющейся довольно неплохой операционной эффективности бизнеса банка. Расходы на создание резервов в 4-м квартале подскочили в 4,5 раза до 135,4 млрд руб. на фоне подъема стоимости риска на 0,9 п.п. до 1,2%, что в значительной степени было обусловлено досозданием резервов в корпоративном сегменте.

Корпоративный кредитный портфель Сбера на конец декабря составил 27,7 трлн руб., увеличившись на 4,5% за 4-й квартал и на 19% за весь 2024 г. Розничный кредитный портфель вырос на 0,2% за квартал и на 12,7% за год, до 18,1 трлн руб. В том числе портфель ипотеки в октябре-декабре вырос на 1,2% до 11,2 трлн руб., а портфель потребительских кредитов просел на 6,1% до 4 трлн руб. Между тем портфель кредитных карт подскочил на 6,7% за квартал и на 43,4% за год, достигнув 2,3 трлн руб. Качество кредитных портфелей остается в целом достаточно стабильным: доля кредитов 3 стадии, включая изначально обесцененные, в конце минувшего квартала равнялась 3,7% (+0,3 п.п с начала года), а коэффициент их покрытия резервами составлял 125,1%. Средства физлиц в Сбере за 2024 г. выросли на 15% до 26,3 трлн руб., средства юрлиц – на 19,9% до 16,5 млрд руб.

Капитальная позиция Сбера остается прочной. Коэффициент достаточности базового капитала 1-го уровня (CET1) на конец декабря составил 12,1% и находится на вполне комфортном уровне. Коэффициент достаточности капитала банковской группы Н20.0, на который банк ориентируется при выплате дивидендов, за квартал увеличился на 0,4 п.п. до целевых 13,3%.

Руководство Сбера сохранило прогнозы по основным финпоказателям на 2025 г. Так, рентабельность капитала должна будет составить «свыше 22%», чистая процентная маржа − «более 5,6%», стоимость риска – «около 1,5%». Рост чистого процентного дохода прогнозируется в диапазоне 7-10%, показателя Cost/Income − на уровне 30-32%. При этом банк несколько скорректировал прогноз по нормативу Н20.0 − до «более 13,3%» с «на уровне 13,3%».

Результаты Сбера за 4-й квартал и весь 2024 г. оказались неплохими, хотя и немного не дотянули до консенсус-прогноза по прибыли. Благодаря продолжающемуся росту доходов по основным направлениям деятельности и неплохой операционной эффективности банку удалось обновить рекорд по годовой прибыли, несмотря на сдерживающее влияние высоких расходов на кредитный риск. При этом банк восстановил норматив Н20.0 до уровня, необходимого для выплаты дивидендов за 2024 г. Если на дивиденды будут направлены обещанные 50% прибыли, то их размер может составить порядка 35 руб. на АО и АП, при достаточно высокой для столь крупной «голубой фишки» доходности 11,3%. При этом мы ожидаем, что благодаря своему положению в секторе и эффективной бизнес-модели Сбер сможет продемонстрировать положительную динамику прибыли и в текущем году, несмотря на ожидаемое замедление кредитования из-за высоких ставок и ужесточения регулирования сектора со стороны ЦБ.

Реакция инвесторов на отчет в целом нейтральная. Акции Сбера сегодня снижаются, хотя и не так сильно, как рынок в целом. Мы подтверждаем целевую цену АО и АП банка на уровне 356,5 руб., а также рейтинги «Покупать» для данных бумаг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба