4 марта 2025 БКС Экспресс Манжос Виталий

Ставка ЦБ РФ — 21%. Однако аналитики ждут ее снижения уже в конце I полугодия 2025 г. Это подтверждается и тем, что многие банки начали предлагать клиентам менее выгодные процентные ставки по вкладам. Сейчас хороший момент для формирования позиций в дивидендных акциях. По мере нормализации процентных ставок интерес к голубым фишкам будет лишь возрастать.

Сейчас один из лучших моментов, чтобы пополнить счет для инвестиций. Упустить его — значит, потерять возможности для ощутимого роста капитала в будущем. Дивидендная доходность в отдельных бумагах ожидается выше 30% на горизонте года.

Почему сейчас

• Российские акции — лучшая защита от инфляции на длинной дистанции. Это подтверждается статистикой.

• Прогнозируемый потенциал роста курсовой стоимости акций — до 100% за год в отдельных ликвидных бумагах.

• Фондовый рынок все еще выглядит дешевым по историческим меркам: мультипликатор P/E держится на уровне до 4,2, что заметно ниже среднего последних 10 лет на уровне 6,1.

• Покупая акции за 10 недель до выплаты дивидендов, можно дополнительно заработать на росте их курсовой стоимости. Инвестор будет иметь возможность выбора между фиксацией среднесрочной прибыли и удержанием бумаг с низкой ценой покупки на долгий срок.

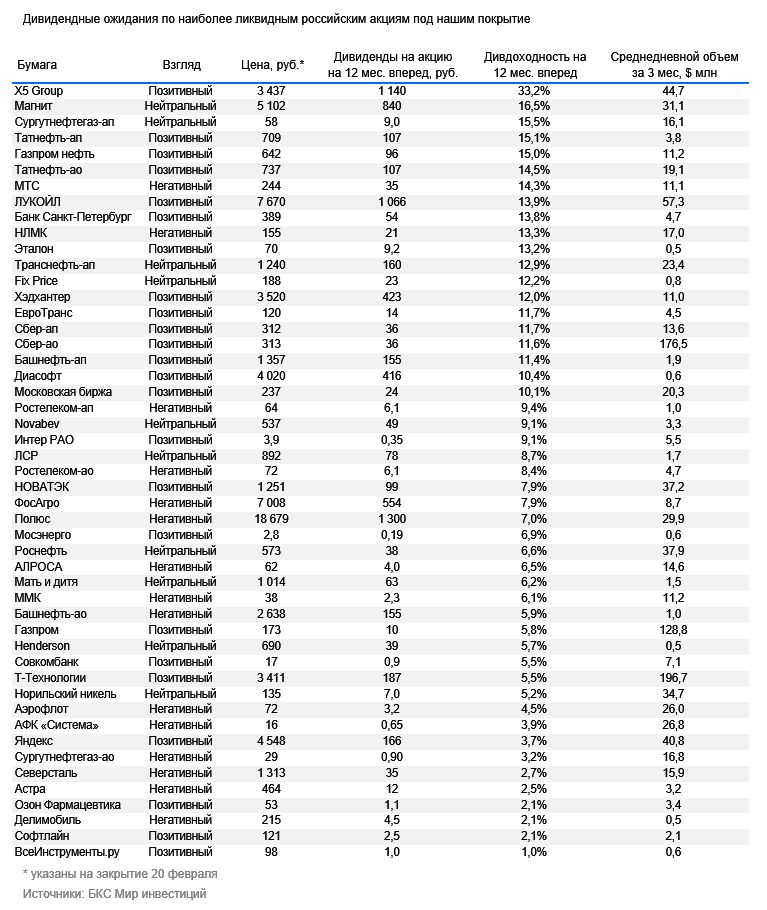

• Ожидаемая дивидендная доходность отечественного фондового рынка составляет 8,5%. А по отдельным бумагам из дивидендной корзины БКС — 15–33%.

Топ-5 акций

Мы выбрали пять бумаг, имеющих хороший потенциал роста стоимости в связи с ожидаемой выплатой дивидендов. Акции могут существенно подорожать к моменту отсечки. Тогда инвестор будет иметь выбор — фиксировать среднесрочную прибыль по позиции или же получить дивиденды и продолжить удерживать бумаги на более долгий срок.

КЦ ИКС5 (X5). Крупная розничная торговая сеть, успешно завершившая процедуру редомициляции в РФ. Основным направлением деятельности выступает реализация продовольственных товаров через более чем 27 тыс. торговых точек.

• Защитный бизнес с низкой долговой нагрузкой, что имеет значение в период высокой ключевой ставки.

• Высокий прогнозируемый потенциал роста стоимости на 12 месяцев (+40%).

Ожидаемая дивидендная доходность на горизонте года — 33,2%

Магнит. Крупная розничная торговая сеть, конкурирующая с КЦ ИКС5. Количество торговых точек превышает 30 тыс. В сеть входят продовольственные магазины, а также аптеки и магазины дрогери.

• Достаточно привлекательный прогнозируемый потенциал роста стоимости: +23%.

• Косвенным фактором спроса на акции Магнита способен стать интерес к бумагам конкурирующей компании КЦ ИКС5.

Ожидаемая дивидендная доходность на горизонте года — 16,5%

Сургутнефтегаз-ап. Нефтяная компания с крупными процентными доходами. Основной деятельностью Сургутнефтегаза номинально является добыча и переработка нефти. Однако его «кубышка» величиной в $64 млрд также дает солидный процентный доход. В годы, когда курс рубля сильно слабеет, компания может выплачивать супердивиденды по привилегированным акциям, поскольку получает сверхприбыль от валютных колебаний.

• Привилегированные акции Сургутнефтегаза долгие годы входят в разряд дивидендных бумаг, которые можно удерживать в портфеле на длительный срок.

• Достаточно высокий для дивидендных акций прогнозируемый потенциал роста стоимости — 24%.

• Эти бумаги традиционно играют роль защиты от ослабления курса рубля. Увеличение стоимости иностранной валюты означает рост дивидендных выплат. Привилегированные акции Сургутнефтегаза отыгрывают серьезные колебания курса иностранной валюты достаточно быстро.

Ожидаемая дивидендная доходность на горизонте года — 15,5%

Хэдхантер. Лидер онлайн-поиска персонала в РФ выигрывает от длительного периода низкой безработицы. Неплохие перспективы дальнейшего роста бизнеса после состоявшегося успешного завершения редомициляции.

• Акции Хэдхантера имеют высокий потенциал роста цены — 65% на 12 месяцев.

• Бумаги успешного представителя технологического сектора хорошо подходят для диверсификации портфелей сырьевых акций.

Ожидаемая дивидендная доходность на горизонте года — 12%

Башнефть-ап. Зрелая вертикально интегрированная нефтяная компания с высокой долей переработки добываемого сырья. Сохраняется потенциал роста добычи в случае ослабления международных ограничений в формате ОПЕК+.

• Привилегированные акции Башнефти интересны с точки зрения высокого потенциала роста на годовом временном горизонте величиной до 105%.

• Эмитент отличается устойчивым финансовым положением в случае падения цен на нефть. Башнефть перерабатывает 80–90% добываемой нефти против 50% в среднем по стране.

Ожидаемая дивидендная доходность на горизонте года — 11,4%

Хэдхантер.

Дивидендная доходность на годовом горизонте

Сейчас один из лучших моментов, чтобы пополнить счет для инвестиций. Упустить его — значит, потерять возможности для ощутимого роста капитала в будущем. Дивидендная доходность в отдельных бумагах ожидается выше 30% на горизонте года.

Почему сейчас

• Российские акции — лучшая защита от инфляции на длинной дистанции. Это подтверждается статистикой.

• Прогнозируемый потенциал роста курсовой стоимости акций — до 100% за год в отдельных ликвидных бумагах.

• Фондовый рынок все еще выглядит дешевым по историческим меркам: мультипликатор P/E держится на уровне до 4,2, что заметно ниже среднего последних 10 лет на уровне 6,1.

• Покупая акции за 10 недель до выплаты дивидендов, можно дополнительно заработать на росте их курсовой стоимости. Инвестор будет иметь возможность выбора между фиксацией среднесрочной прибыли и удержанием бумаг с низкой ценой покупки на долгий срок.

• Ожидаемая дивидендная доходность отечественного фондового рынка составляет 8,5%. А по отдельным бумагам из дивидендной корзины БКС — 15–33%.

Топ-5 акций

Мы выбрали пять бумаг, имеющих хороший потенциал роста стоимости в связи с ожидаемой выплатой дивидендов. Акции могут существенно подорожать к моменту отсечки. Тогда инвестор будет иметь выбор — фиксировать среднесрочную прибыль по позиции или же получить дивиденды и продолжить удерживать бумаги на более долгий срок.

КЦ ИКС5 (X5). Крупная розничная торговая сеть, успешно завершившая процедуру редомициляции в РФ. Основным направлением деятельности выступает реализация продовольственных товаров через более чем 27 тыс. торговых точек.

• Защитный бизнес с низкой долговой нагрузкой, что имеет значение в период высокой ключевой ставки.

• Высокий прогнозируемый потенциал роста стоимости на 12 месяцев (+40%).

Ожидаемая дивидендная доходность на горизонте года — 33,2%

Магнит. Крупная розничная торговая сеть, конкурирующая с КЦ ИКС5. Количество торговых точек превышает 30 тыс. В сеть входят продовольственные магазины, а также аптеки и магазины дрогери.

• Достаточно привлекательный прогнозируемый потенциал роста стоимости: +23%.

• Косвенным фактором спроса на акции Магнита способен стать интерес к бумагам конкурирующей компании КЦ ИКС5.

Ожидаемая дивидендная доходность на горизонте года — 16,5%

Сургутнефтегаз-ап. Нефтяная компания с крупными процентными доходами. Основной деятельностью Сургутнефтегаза номинально является добыча и переработка нефти. Однако его «кубышка» величиной в $64 млрд также дает солидный процентный доход. В годы, когда курс рубля сильно слабеет, компания может выплачивать супердивиденды по привилегированным акциям, поскольку получает сверхприбыль от валютных колебаний.

• Привилегированные акции Сургутнефтегаза долгие годы входят в разряд дивидендных бумаг, которые можно удерживать в портфеле на длительный срок.

• Достаточно высокий для дивидендных акций прогнозируемый потенциал роста стоимости — 24%.

• Эти бумаги традиционно играют роль защиты от ослабления курса рубля. Увеличение стоимости иностранной валюты означает рост дивидендных выплат. Привилегированные акции Сургутнефтегаза отыгрывают серьезные колебания курса иностранной валюты достаточно быстро.

Ожидаемая дивидендная доходность на горизонте года — 15,5%

Хэдхантер. Лидер онлайн-поиска персонала в РФ выигрывает от длительного периода низкой безработицы. Неплохие перспективы дальнейшего роста бизнеса после состоявшегося успешного завершения редомициляции.

• Акции Хэдхантера имеют высокий потенциал роста цены — 65% на 12 месяцев.

• Бумаги успешного представителя технологического сектора хорошо подходят для диверсификации портфелей сырьевых акций.

Ожидаемая дивидендная доходность на горизонте года — 12%

Башнефть-ап. Зрелая вертикально интегрированная нефтяная компания с высокой долей переработки добываемого сырья. Сохраняется потенциал роста добычи в случае ослабления международных ограничений в формате ОПЕК+.

• Привилегированные акции Башнефти интересны с точки зрения высокого потенциала роста на годовом временном горизонте величиной до 105%.

• Эмитент отличается устойчивым финансовым положением в случае падения цен на нефть. Башнефть перерабатывает 80–90% добываемой нефти против 50% в среднем по стране.

Ожидаемая дивидендная доходность на горизонте года — 11,4%

Хэдхантер.

Дивидендная доходность на годовом горизонте

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба