1 апреля 2025 Финам Бороданов Никита

Динамика рынка стала более позитивной после декабрьского ралли. Новые ожидания и заметное снижение паники создали ситуацию постепенного уменьшения доходностей всех сегментов долгового рынка. И если в условиях сильной неопределенности во второй половине 2024 года бумаги с плавающим купоном были особенно интересны не только своей устойчивостью и высоким купоном, привязанным к ключевой ставке, но и наличием широкого выбора на первичном рынке и прогнозируемой доходностью выше множества фиксированных выпусков, то сейчас их привлекательность стоит под вопросом.

На наш взгляд, даже с более позитивной динамикой рынка покупка флоатеров смотрится более интересной краткосрочной стратегией, что подтверждает сохранившуюся привлекательность данных инструментов.

В декабрьском обзоре мы уже составляли карты рынка флоатеров с расчетом прогнозируемой доходности, основанной на наших прогнозов по изменениям ключевой ставки ЦБ РФ. Кроме того, что наш прогноз по ставке стал чуть более позитивным, изменились и рыночные условия. Опасения по поводу снижения ликвидности пока не столь критичны, однако появление позитивной динамики практически полностью развеяло интерес инвесторов к размещаемым выпускам с переменным купоном на первичном рынке. С начала года мы увидели значительно меньшее присутствие флоатеров на первичке. Было несколько случаев, когда эмитенты размещали сразу 2 выпуска, один с фиксированным купоном, а другой привязанный к КС, и по итоговым объемам размещений заметен спад интереса к подобным бумагам.

Ожидаемое снижение ликвидности все еще проблема при выборе флоатеров. Вероятность очередного повышения КС снизилась еще сильнее, и теперь флоатеры могут быть интересны лишь для защиты от более длительного удержания ставки на уровне 21%. Единственное, что может сохранить их привлекательность для покупки на текущий момент, это наличие высокой премии к фиксированным выпускам. Уровень премии мы и попытаемся выяснить в этом обзоре.

В картах рынка представлены наиболее ликвидные флоатеры с рассчитанной прогнозируемой доходностью на 12 месяцев. В силу ограниченного прогноза проще всего их сравнивать с выпусками с фиксированными купонами на срок около 1 года.

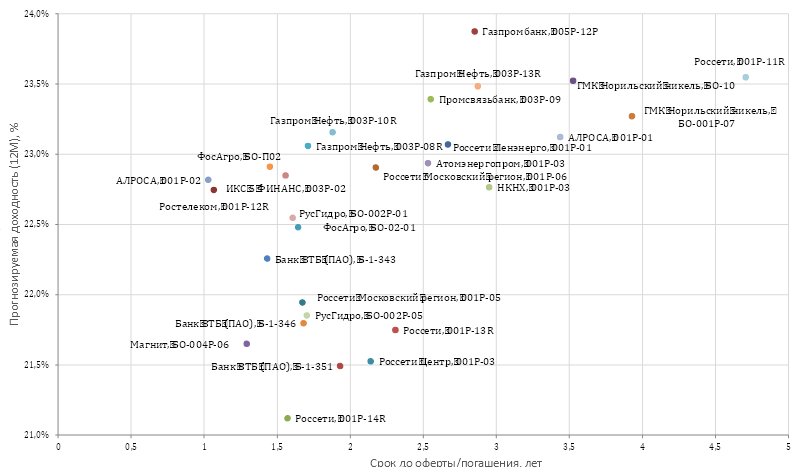

Текущая доходность однолетних ОФЗ колеблется в районе 17,8%, выпуски эмитентов первого эшелона с офертой или погашением через год имеют спред около 200 б. п. и, соответственно, доходность около 20%. Как можно увидеть, доходность нескольких флоатеров с погашением через год превышает 22,5% при базовом прогнозе, который предполагает начало цикла снижения ставки на июньском или июльском заседании с учетом снижения до 16% к концу года. Более позитивный прогноз все еще предполагает наличие премии к фиксированным выпускам более 1%, что значительно интереснее при покупке бумаг для краткосрочной стратегии. Среди бумаг, привязанных к RUONIA, мы бы выделили ОФЗ-ПК серии 29014 с погашением в марте 2026 года и Россельхозбанк серии БО-02-002Р с погашением в мае 2026 года. Эти краткосрочные бумаги уже в нашем покрытии, имеют интересный уровень премии к фиксированным выпускам.

Карта рынка флоатеров, привязанных к КС рейтинга «AAA/AA+»

Наглядным примером привлекательности краткосрочных флоатеров является выпуск Ростелекома серии 001Р-12R. При погашении в апреле 2026 года ожидаемая доходность составит 22,7%, в то время как по выпуску эмитента серии 001Р-14R с фиксированным купоном и тем же сроком до погашения доходность равна лишь 20,3%. В нашем покрытии уже есть выпуск АЛРОСА серии 001Р-02, и, на наш взгляд, он выглядит наиболее привлекательным из корпоративных флоатеров привязанных к КС из эмитентов первого эшелона, особенно на замену краткосрочным фиксам.

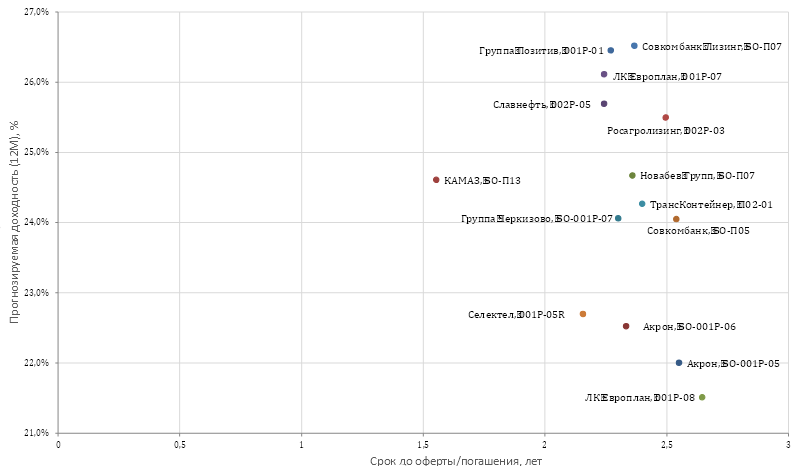

Привлекательность флоатеров 2 и 3 эшелона уже более сомнительная. Кроме наличия меньшего количества ликвидных выпусков, тут отсутствуют более короткие сроки до погашения из-за возросшей популярности их размещения в этом сегменте риска только в 2024 году. Если закладывать ожидание возможности продажи данных бумаг через короткий срок без заметного снижения цены, то они все еще будут более интересны, чем краткосрочные выпуски с фиксированным купоном. Среди второго эшелона мы бы в первую очередь выделили выпуски «Селектела» серии 001Р-05R и «Черкизово» серии БО-001Р-07.

Карта рынка флоатеров, привязанных к КС рейтинга «AA/A+»

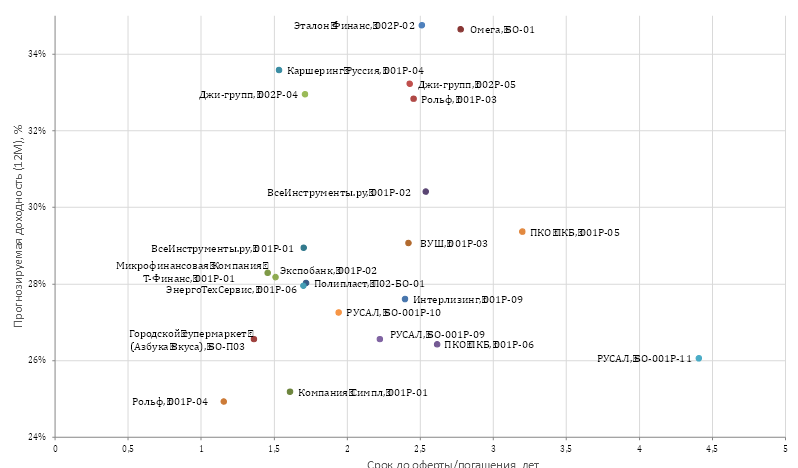

Флоатеры третьего эшелона подойдут лишь тем, кто будет готов мириться и с уже названными рисками, и с возросшими рисками эмитентов рассматриваемого сегмента. 2025 год все еще может удивить инвесторов новой волной дефолтов, и если эмитенты ВДО смотрятся уже слишком опасно, то к покупке бумаг из представленной карты рынка стоит отнестись еще более аккуратно и тогда это принесет весьма впечатляющий уровень доходности.

Карта рынка флоатеров, привязанных к КС рейтинга «A/BBB-»

При желании пополнить свой портфель краткосрочными инструментами покупка флоатеров на краткосрочную перспективу является более интересным решением. Сравнение доходностей с фиксированными выпусками показывает высокий ожидаемый уровень премии, который идет со множеством рисков неопределенностей и возможного снижения ликвидности, но, на наш взгляд, полностью оправдывает себя.

На наш взгляд, даже с более позитивной динамикой рынка покупка флоатеров смотрится более интересной краткосрочной стратегией, что подтверждает сохранившуюся привлекательность данных инструментов.

В декабрьском обзоре мы уже составляли карты рынка флоатеров с расчетом прогнозируемой доходности, основанной на наших прогнозов по изменениям ключевой ставки ЦБ РФ. Кроме того, что наш прогноз по ставке стал чуть более позитивным, изменились и рыночные условия. Опасения по поводу снижения ликвидности пока не столь критичны, однако появление позитивной динамики практически полностью развеяло интерес инвесторов к размещаемым выпускам с переменным купоном на первичном рынке. С начала года мы увидели значительно меньшее присутствие флоатеров на первичке. Было несколько случаев, когда эмитенты размещали сразу 2 выпуска, один с фиксированным купоном, а другой привязанный к КС, и по итоговым объемам размещений заметен спад интереса к подобным бумагам.

Ожидаемое снижение ликвидности все еще проблема при выборе флоатеров. Вероятность очередного повышения КС снизилась еще сильнее, и теперь флоатеры могут быть интересны лишь для защиты от более длительного удержания ставки на уровне 21%. Единственное, что может сохранить их привлекательность для покупки на текущий момент, это наличие высокой премии к фиксированным выпускам. Уровень премии мы и попытаемся выяснить в этом обзоре.

В картах рынка представлены наиболее ликвидные флоатеры с рассчитанной прогнозируемой доходностью на 12 месяцев. В силу ограниченного прогноза проще всего их сравнивать с выпусками с фиксированными купонами на срок около 1 года.

Текущая доходность однолетних ОФЗ колеблется в районе 17,8%, выпуски эмитентов первого эшелона с офертой или погашением через год имеют спред около 200 б. п. и, соответственно, доходность около 20%. Как можно увидеть, доходность нескольких флоатеров с погашением через год превышает 22,5% при базовом прогнозе, который предполагает начало цикла снижения ставки на июньском или июльском заседании с учетом снижения до 16% к концу года. Более позитивный прогноз все еще предполагает наличие премии к фиксированным выпускам более 1%, что значительно интереснее при покупке бумаг для краткосрочной стратегии. Среди бумаг, привязанных к RUONIA, мы бы выделили ОФЗ-ПК серии 29014 с погашением в марте 2026 года и Россельхозбанк серии БО-02-002Р с погашением в мае 2026 года. Эти краткосрочные бумаги уже в нашем покрытии, имеют интересный уровень премии к фиксированным выпускам.

Карта рынка флоатеров, привязанных к КС рейтинга «AAA/AA+»

Наглядным примером привлекательности краткосрочных флоатеров является выпуск Ростелекома серии 001Р-12R. При погашении в апреле 2026 года ожидаемая доходность составит 22,7%, в то время как по выпуску эмитента серии 001Р-14R с фиксированным купоном и тем же сроком до погашения доходность равна лишь 20,3%. В нашем покрытии уже есть выпуск АЛРОСА серии 001Р-02, и, на наш взгляд, он выглядит наиболее привлекательным из корпоративных флоатеров привязанных к КС из эмитентов первого эшелона, особенно на замену краткосрочным фиксам.

Привлекательность флоатеров 2 и 3 эшелона уже более сомнительная. Кроме наличия меньшего количества ликвидных выпусков, тут отсутствуют более короткие сроки до погашения из-за возросшей популярности их размещения в этом сегменте риска только в 2024 году. Если закладывать ожидание возможности продажи данных бумаг через короткий срок без заметного снижения цены, то они все еще будут более интересны, чем краткосрочные выпуски с фиксированным купоном. Среди второго эшелона мы бы в первую очередь выделили выпуски «Селектела» серии 001Р-05R и «Черкизово» серии БО-001Р-07.

Карта рынка флоатеров, привязанных к КС рейтинга «AA/A+»

Флоатеры третьего эшелона подойдут лишь тем, кто будет готов мириться и с уже названными рисками, и с возросшими рисками эмитентов рассматриваемого сегмента. 2025 год все еще может удивить инвесторов новой волной дефолтов, и если эмитенты ВДО смотрятся уже слишком опасно, то к покупке бумаг из представленной карты рынка стоит отнестись еще более аккуратно и тогда это принесет весьма впечатляющий уровень доходности.

Карта рынка флоатеров, привязанных к КС рейтинга «A/BBB-»

При желании пополнить свой портфель краткосрочными инструментами покупка флоатеров на краткосрочную перспективу является более интересным решением. Сравнение доходностей с фиксированными выпусками показывает высокий ожидаемый уровень премии, который идет со множеством рисков неопределенностей и возможного снижения ликвидности, но, на наш взгляд, полностью оправдывает себя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба