8 апреля 2025 Финам Беленькая Ольга

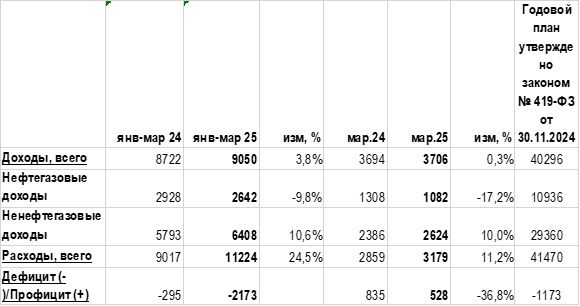

По предварительным данным Минфина, федеральный бюджет в 1кв 2025 г сведен с дефицитом 2,17 трлн руб или 1,0% ВВП (в закон о бюджете заложен плановый дефицит на весь 2025 год 1,17 трлн руб или 0,5% ВВП). Исходя из данных Минфина за 1кв25 и ранее опубликованных оценок за январь-февраль, в марте мог сложиться профицит в размере 528 млрд руб. В 1кв24 бюджетный дефицит составил 295 млрд руб. Впрочем, Минфин объясняет высокие цифры дефицита 1кв25 в основном «опережающим финансированием расходов в январе текущего года» и утверждает, что он «не повлияет на исполнение целевых параметров структурного баланса на 2025 год в целом».

По предварительным данным Минфина, федеральный бюджет в 1кв 2025 г сведен с дефицитом 2,17 трлн руб или 1,0% ВВП (в закон о бюджете заложен плановый дефицит на весь 2025 год 1,17 трлн руб или 0,5% ВВП). Исходя из данных Минфина за 1кв25 и ранее опубликованных оценок за январь-февраль, в марте мог сложиться профицит в размере 528 млрд руб. В 1кв24 бюджетный дефицит составил 295 млрд руб. Впрочем, Минфин объясняет высокие цифры дефицита 1кв25 в основном «опережающим финансированием расходов в январе текущего года» и утверждает, что он «не повлияет на исполнение целевых параметров структурного баланса на 2025 год в целом».

В отчете обращают на себя внимание следующие факторы:

1. Объем расходов в 1кв25 увеличился на 24,5% г/г. Минфин разъясняет, что «динамика исполнения расходов федерального бюджета замедлилась в феврале-марте (+9,1% г/г) после ускоренного финансирования расходов в январе 2025 года (+64,1% г/г), связанного с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам». Исходя из оценок Минфина за 1кв25 и за январь-февраль, в марте расходы бюджета выросли на 11,2% г/г и составили 7,7% плановых годовых расходов, вернувшись к сезонной норме после очень высоких значений января-февраля. В сочетании с ослаблением темпов роста кредитования в последние месяцы более сдержанная динамика бюджетных расходов в марте отразилась в дальнейшем замедлении темпов роста денежных агрегатов за март, на что указывают опубликованные в конце прошлой недели данные ЦБ. Это хороший сигнал для ЦБ. Впрочем, даже с учетом мартовского замедления, траектория расходов пока складывается выше бюджетного плана. За 1кв25 Минфин уже выполнил годовой план по расходам на 27% (в 1кв24 эта доля составляла 25,4% от плановых годовых расходов и 23,2% от фактических).

2. Доходы бюджета стагнируют (1кв25 рост на 0,3% г/г). Это связано с сокращением нефтегазовых доходов (-9,8% г/г), которое компенсируется ростом ненефтегазовых доходов на 10,6% г/г (в т.ч. НДС 9,3% г/г). Годовой план по доходам в 1кв25 выполнен лишь на 22,5% (1кв24 24,9% от плановых годовых доходов и 23,7% от фактических).

3. Снижение нефтегазовых доходов Минфин объясняет так: «преимущественно вследствие единовременного поступления доплаты по НДПИ на нефть в феврале 2024 года, а также снижения средней цены на нефть. Поступление нефтегазовых доходов в первом квартале текущего года при этом сложилось на уровне, превышающем их базовый размер, однако существуют риски их снижения вследствие ослабления ценовой конъюнктуры». В марте нефтегазовые доходы упали на 17,2% к марту прошлого года. В бюджет этого года заложены нефтегазовые доходы 10,9 трлн руб. (примерно 27% всех плановых доходов федерального бюджета), они формируются при прогнозной средней цене российской экспортной нефти $69,7/барр и среднегодовом курсе доллара 96,5 руб. Исходя из данных Минэкономразвития, средняя цена российской Юралс за 1кв25 могла составить 62,8 долл/барр. При этом средний курс доллара в 1кв составил примерно 93,2 руб/$, в марте около 86 руб/$. Т.е. нефтегазовые доходы складываются хуже плана не только за счет более низких цен на нефть, но и за счет слишком крепкого рубля.

Выполнение плана по нефтегазовым доходам стало выглядеть более труднодостижимым с учетом обвала цен на нефть после объявления Д. Трампа о введении «зеркальных» тарифов для 185 стран и новости о более активном, чем ожидалось, увеличении квот добычи нефти с мая со стороны ОПЕК+. Впрочем, более значимым является базовый размер нефтегазовых доходов, который формируется при цене отсечения $60/барр., и запланирован в бюджете на этот год в размере 9,1 трлн руб. Эти доходы, вместе с ненефтегазовыми доходами, используются в рамках текущего года для финансирования расходов бюджета, а дополнительные нефтегазовые доходы должны направляться на увеличение ФНБ. По данным Минэкономразвития, уже в марте средняя цена российской экспортной нефти Юралс составила $58,99/барр., т.е. ушла несколько ниже цены отсечения в рамках бюджетного правила ($60/барр), в то время как средняя цена североморского бенчмарка Brent составляла $72,5/барр. Минфин с 7 апреля по 12 мая приступил к продаже валюты / золота по бюджетному правилу. Вчера нефть марки Brent впервые с 2021 г опустилась ниже $64/барр, а цена Urals приближалась к $50/барр – если эта тенденция продолжится, то отставание нефтегазовых доходов от бюджетного плана может усилиться.

Если средняя цена Urals в этом году сложится ниже $60/барр, то в соответствии с бюджетным правилом, выпадающие НГД должны финансироваться за счет продажи активов из ликвидной части ФНБ. Если же недобор НГД произойдет из-за более крепкого курса рубля, то этот дефицит должен покрываться не за счет продажи валютных активов ФНБ, а за счет увеличения заимствований. Ослабление рубля может сделать более медленным начавшийся процесс дезинфляции, увеличение заимствований выше плана в случае значительного масштаба также может стать проинфляционным фактором. Мы полагаем, что курс рубля будет слабеть в течение года, что будет частично компенсировать выпадающие нефтегазовые доходы. Кроме того, мы пока не снижаем наш прогноз по средней цене нефти в текущем году и ждём, что средняя цена на нефть марки Brent сложится в диапазоне $74-75/б., хотя и признаем возросшие риски для этого прогноза.

4. Минфин по-прежнему надеется на «значимое превышение динамики, заложенной при формировании закона о бюджете» по ненефтегазовым доходам – и это превышение может быть направлено на финансирование дополнительных расходов бюджета, что будет соответствовать бюджетному правилу. Как и в релизах за январь-февраль, Минфин сигнализирует о «возможном увеличении обязательств федерального бюджета, зависящих от значения ключевой ставки, вследствие повышения Банком России ее прогнозной траектории в 2025 году». Между тем, ненефтегазовые доходы в 1кв (+10,6% г/г) лишь «несколько превысили плановый уровень, что формирует устойчивую базу для дальнейшего опережающего роста доходов». В бюджет 2025 г заложен плановый рост ненефтегазовых доходов на 14,8% г/г, и он, в частности, учитывает результаты налоговой реформы с начала 2025 г. Пока темпы роста ненефтегазовых доходов, как представляется, идут несколько ниже этого годового тренда – в 1кв25 они выросли на 10,6% г/г, в марте на 10% г/г.

Предварительная оценка исполнения федерального бюджета, млрд руб.

По предварительным данным Минфина, федеральный бюджет в 1кв 2025 г сведен с дефицитом 2,17 трлн руб или 1,0% ВВП (в закон о бюджете заложен плановый дефицит на весь 2025 год 1,17 трлн руб или 0,5% ВВП). Исходя из данных Минфина за 1кв25 и ранее опубликованных оценок за январь-февраль, в марте мог сложиться профицит в размере 528 млрд руб. В 1кв24 бюджетный дефицит составил 295 млрд руб. Впрочем, Минфин объясняет высокие цифры дефицита 1кв25 в основном «опережающим финансированием расходов в январе текущего года» и утверждает, что он «не повлияет на исполнение целевых параметров структурного баланса на 2025 год в целом».

В отчете обращают на себя внимание следующие факторы:

1. Объем расходов в 1кв25 увеличился на 24,5% г/г. Минфин разъясняет, что «динамика исполнения расходов федерального бюджета замедлилась в феврале-марте (+9,1% г/г) после ускоренного финансирования расходов в январе 2025 года (+64,1% г/г), связанного с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам». Исходя из оценок Минфина за 1кв25 и за январь-февраль, в марте расходы бюджета выросли на 11,2% г/г и составили 7,7% плановых годовых расходов, вернувшись к сезонной норме после очень высоких значений января-февраля. В сочетании с ослаблением темпов роста кредитования в последние месяцы более сдержанная динамика бюджетных расходов в марте отразилась в дальнейшем замедлении темпов роста денежных агрегатов за март, на что указывают опубликованные в конце прошлой недели данные ЦБ. Это хороший сигнал для ЦБ. Впрочем, даже с учетом мартовского замедления, траектория расходов пока складывается выше бюджетного плана. За 1кв25 Минфин уже выполнил годовой план по расходам на 27% (в 1кв24 эта доля составляла 25,4% от плановых годовых расходов и 23,2% от фактических).

2. Доходы бюджета стагнируют (1кв25 рост на 0,3% г/г). Это связано с сокращением нефтегазовых доходов (-9,8% г/г), которое компенсируется ростом ненефтегазовых доходов на 10,6% г/г (в т.ч. НДС 9,3% г/г). Годовой план по доходам в 1кв25 выполнен лишь на 22,5% (1кв24 24,9% от плановых годовых доходов и 23,7% от фактических).

3. Снижение нефтегазовых доходов Минфин объясняет так: «преимущественно вследствие единовременного поступления доплаты по НДПИ на нефть в феврале 2024 года, а также снижения средней цены на нефть. Поступление нефтегазовых доходов в первом квартале текущего года при этом сложилось на уровне, превышающем их базовый размер, однако существуют риски их снижения вследствие ослабления ценовой конъюнктуры». В марте нефтегазовые доходы упали на 17,2% к марту прошлого года. В бюджет этого года заложены нефтегазовые доходы 10,9 трлн руб. (примерно 27% всех плановых доходов федерального бюджета), они формируются при прогнозной средней цене российской экспортной нефти $69,7/барр и среднегодовом курсе доллара 96,5 руб. Исходя из данных Минэкономразвития, средняя цена российской Юралс за 1кв25 могла составить 62,8 долл/барр. При этом средний курс доллара в 1кв составил примерно 93,2 руб/$, в марте около 86 руб/$. Т.е. нефтегазовые доходы складываются хуже плана не только за счет более низких цен на нефть, но и за счет слишком крепкого рубля.

Выполнение плана по нефтегазовым доходам стало выглядеть более труднодостижимым с учетом обвала цен на нефть после объявления Д. Трампа о введении «зеркальных» тарифов для 185 стран и новости о более активном, чем ожидалось, увеличении квот добычи нефти с мая со стороны ОПЕК+. Впрочем, более значимым является базовый размер нефтегазовых доходов, который формируется при цене отсечения $60/барр., и запланирован в бюджете на этот год в размере 9,1 трлн руб. Эти доходы, вместе с ненефтегазовыми доходами, используются в рамках текущего года для финансирования расходов бюджета, а дополнительные нефтегазовые доходы должны направляться на увеличение ФНБ. По данным Минэкономразвития, уже в марте средняя цена российской экспортной нефти Юралс составила $58,99/барр., т.е. ушла несколько ниже цены отсечения в рамках бюджетного правила ($60/барр), в то время как средняя цена североморского бенчмарка Brent составляла $72,5/барр. Минфин с 7 апреля по 12 мая приступил к продаже валюты / золота по бюджетному правилу. Вчера нефть марки Brent впервые с 2021 г опустилась ниже $64/барр, а цена Urals приближалась к $50/барр – если эта тенденция продолжится, то отставание нефтегазовых доходов от бюджетного плана может усилиться.

Если средняя цена Urals в этом году сложится ниже $60/барр, то в соответствии с бюджетным правилом, выпадающие НГД должны финансироваться за счет продажи активов из ликвидной части ФНБ. Если же недобор НГД произойдет из-за более крепкого курса рубля, то этот дефицит должен покрываться не за счет продажи валютных активов ФНБ, а за счет увеличения заимствований. Ослабление рубля может сделать более медленным начавшийся процесс дезинфляции, увеличение заимствований выше плана в случае значительного масштаба также может стать проинфляционным фактором. Мы полагаем, что курс рубля будет слабеть в течение года, что будет частично компенсировать выпадающие нефтегазовые доходы. Кроме того, мы пока не снижаем наш прогноз по средней цене нефти в текущем году и ждём, что средняя цена на нефть марки Brent сложится в диапазоне $74-75/б., хотя и признаем возросшие риски для этого прогноза.

4. Минфин по-прежнему надеется на «значимое превышение динамики, заложенной при формировании закона о бюджете» по ненефтегазовым доходам – и это превышение может быть направлено на финансирование дополнительных расходов бюджета, что будет соответствовать бюджетному правилу. Как и в релизах за январь-февраль, Минфин сигнализирует о «возможном увеличении обязательств федерального бюджета, зависящих от значения ключевой ставки, вследствие повышения Банком России ее прогнозной траектории в 2025 году». Между тем, ненефтегазовые доходы в 1кв (+10,6% г/г) лишь «несколько превысили плановый уровень, что формирует устойчивую базу для дальнейшего опережающего роста доходов». В бюджет 2025 г заложен плановый рост ненефтегазовых доходов на 14,8% г/г, и он, в частности, учитывает результаты налоговой реформы с начала 2025 г. Пока темпы роста ненефтегазовых доходов, как представляется, идут несколько ниже этого годового тренда – в 1кв25 они выросли на 10,6% г/г, в марте на 10% г/г.

Предварительная оценка исполнения федерального бюджета, млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба