8 апреля 2025 БКС Экспресс

Тарифная война между США и другими странами стала реальностью, а надежды на скорейшее урегулирование украинского кризиса не оправдались. На этом фоне ухудшаем прогнозы по росту ВВП, траектории ключевой ставки и чистой прибыли компаний. Новый таргет по Индексу МосБиржи — 3200 (с дивидендами — 3400), подтверждаем «Нейтральный» взгляд на рынок.

Главное

• Ужесточение глобальных тарифных барьеров приводит к сокращению мирового спроса на сырьевые активы и росту издержек.

• Замедление роста мировой экономики из-за начавшейся тарифной войны повлияет на российскую экономику как классический шок внешней торговли.

• Последствия для экономики РФ: сократятся доходы бюджета из-за падения цены на нефть, ФНБ покроет выпадающие доходы и поддержит рубль, инфляция и ставки будут снижаться медленнее, ВВП будет расти медленнее.

• Ухудшен взгляд до «Негативного» по двум секторам: металлургия и добыча, промышленность (ранее — «Нейтральный»).

• Отдельные сектора попали под горячую руку: повышаем взгляд с «Нейтрального» до «Позитивного» по финансам, девелоперам, технологиям и телекомам, ритейлу.

• После коррекции улучшен взгляд по ряду бумаг: теперь позитивно смотрим на Газпром нефть, Полюс, ВТБ, ПИК, Fix Price, Мосэнерго, ТГК-1.

• Актуальный портфель краткосрочных фаворитов: Т-Технологии, Ozon, ИКС 5 (X5), Яндекс, Лукойл, Сбер, ЕвроТранс.

Взгляд на рынок

Распродажи на рынке акций снизили мультипликатор Р/Е Индекса МосБиржи с 4,3х в середине марта до 3,9х по ценам закрытия на 7 апреля. В нашей стратегии на II квартал 2025 г. мы указывали на чрезмерно позитивную реакцию рынка на переговоры РФ-США. Введение тарифов со стороны США полностью нивелировало этот эффект на российском рынке акций.

Основной риск введения тарифов — замедление темпов мировой экономики. В связи с этим мы обновили макро-предпосылки (далее в материале).

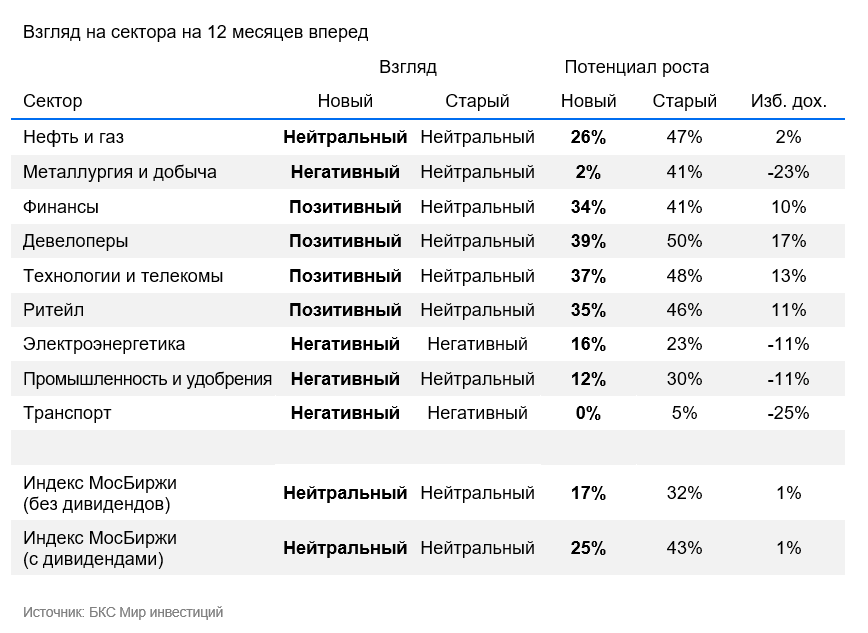

Мы понизили таргет по индексу МосБиржи без учета дивидендов до 3200 п. (-15%), с учетом дивидендов — до 3400 п. (-11%). Тем не менее взгляд на индекс остается «Нейтральным».

Взгляд на нефтегаз остался «Нейтральным», но потенциал роста уменьшен из-за снижения цен на нефть и крепкого рубля (здесь и далее: новый потенциал — 26%, снижен к прошлому прогнозу на 20 п.п.).

Мы изменили взгляд на ряд секторов. По нашим оценкам, наибольшее влияние введенные тарифы США окажут на бизнес металлургии и добычи, взгляд понижен до «Негативного» (2%, -39 п.п.). Снижение взгляда с «Нейтрального» до «Негативного» затронуло сектор Промышленности и удобрений (12%, -18 п.п.). Против сектора сыграло укрепление рубля в наших макроэкономических прогнозах.

Распродажи за прошедшие недели происходили по всему рынку, хотя бизнес российских компаний в отдельных секторах менее подвержен введенным тарифам. Мы повысили взгляд с «Нейтрального» до «Позитивного» на сектора: Девелоперы (потенциал роста 39%, снижен на 11 п.п.), Технологии и Телекомы (37%, -11 п.п.), Ритейл (35%, -11 п.п.), Финансы (34%, -7 п.п.).

Влияние тарифов на прибыли компаний

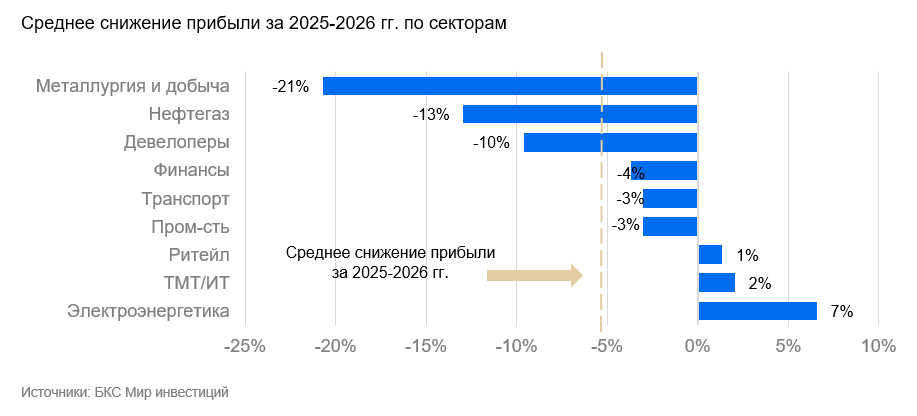

Введенные президентом США тарифы будут сказываться в первую очередь на прибылях российских экспортеров. Прогноз по прибыли металлургического сектора за 2025–2026 гг. в среднем снижен на 21%, нефтегазового — на 13%.

Ухудшение макроэкономических ожиданий снизило прогноз по прибыли за 2025–2026 гг. у девелоперов (-10%), финансового сектора (-4%), транспорта и промышленности (-3%), но влияние менее выражено по сравнению с экспортерами.

В среднем мы оцениваем эффект на прибыли российского бизнеса за 2025-2026 гг. от введенных пошлин и изменения макро-предпосылок на уровне -5-6%.

Портфель краткосрочных фаворитов

В условиях жестких тарифных ограничений наши краткосрочные идеи не изменились. Фавориты стабильно показывают динамику лучше рынка и за последние три месяца выросли на 8% против падения Индекса МосБиржи на 3%. Вместе с тем волатильность на российском рынке будет держаться повышенной, пока не утихнут геополитические и экономические потрясения.

ЕвроТранс

Активно развивает высокомаржинальные направления, что помогает поддерживать высокую рентабельность бизнеса в период высоких ставок. В свете снижения цен на нефть компания может получить дополнительный импульс для роста и компенсировать негатив, который испытывают на себе прочие компании российского нефтегазового сектора.

ЛУКОЙЛ

Сильная отчетность отразила рост чистой денежной позиции выше 1 трлн руб. Компания имеет все необходимые ресурсы для проведения процедуры обратного выкупа до 25% своих акций у иностранных инвесторов, если правительство это одобрит.

Сбербанк

Рентабельность на уровне более 22% ROE позволяет банку регулярно выплачивать дивиденды. Сбер уверенно наращивает клиентскую базу, эффективно управляет рисками и капиталом. Это обеспечивает стабильные высокие финансовые показатели и органичный прирост собственного капитала.

Т-Технологии (ТКС Холдинг)

Чистая прибыль подскочила на 51% по итогам 2024 г. после интеграции Росбанка, укрепления позиций в сегменте корпоративных клиентов и роста числа пользователей.

OZON адр (Мосбиржа)

В ближайшие кварталы ждем хорошие финансовые результаты. Виден тренд на улучшение рентабельности при хорошем росте оборота, учитывая масштаб бизнеса.

Яндекс

Акции торгуются невысоко для быстрорастущего бизнеса. У Яндекса низкая долговая нагрузка и положительная рентабельность чистой прибыли.

КЦ ИКС 5 (X5)

Первую выплату Х5 уже объявила, и дивдоходность по ней составит 20%. Вместе со второй выплатой мы ждем привлекательной дивдоходности на уровне 35% на горизонте года. Мы также прогнозируем неплохие результаты за I квартал 2025 г. в апреле.

Мировая экономика

Президент США Дональд Трамп 2 апреля объявил о введении ответных пошлин в размере 20-35% на крупнейших торговых партнеров. В среднем импортные пошлины США должны вырасти на 16 п.п. до 23%.

Страновые пошлины повышены до 34% на Китай, 20% — в отношении ЕС, 24% — для Японии, 26% — Индии, 10% — для прочих стран. Отдельные высокие ставки пошлин введены на малые страны (в основном в Юго-Восточной Азии). Мексика и Канада фактически от повышения пошлин освобождены.

В дополнение к общему повышению вводятся пошлины в 25% на автомобили. В ближайшем будущем ожидаются дополнительные пошлины на машиностроительный и металлургический импорт, отдельные виды химической продукции, фармацевтику.

Китай 4 апреля заявил, что с 10 апреля вводит ответные пошлины в 34% на весь импорт из США. Также вводятся ограничения на поставки редкоземельных металлов (важны для производства микроэлектроники, военной техники), санкции против отдельных компаний США.

Еврокомиссия собирается провести переговоры с США, по итогам которых возможно введение ответных пошлин с апреля-мая.

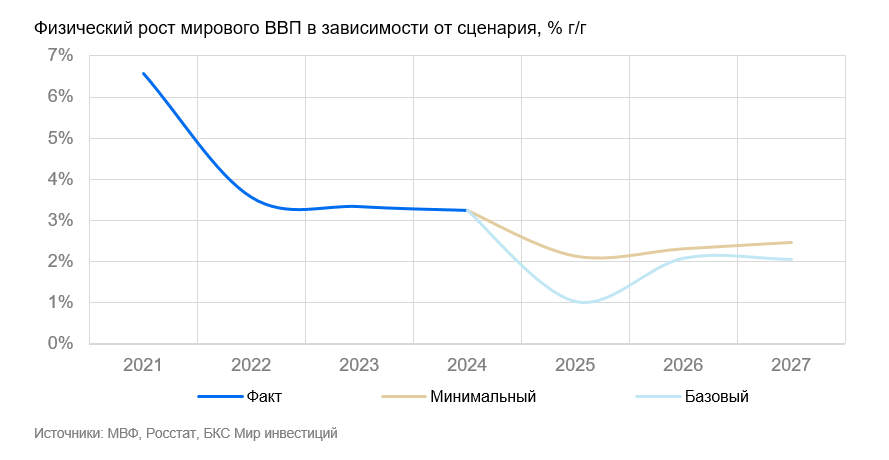

Мы рассматриваем два сценария реакции экономики на повышение пошлин:

Минимальный сценарий. Вводятся только пошлины США (в объявленном размере).

Базовый сценарий. Пошлины США (в объявленном размере), плюс ответные пошлины Китая, вероятны ответные пошлины ЕС и Японии.

Важно: мы не учитываем вероятность проведения нескольких раундов повышения пошлин. В обоих сценариях закладывается разовый инфляционный шок. В сценариях не закладывается начало финансового кризиса и его переход в крупную рецессию в США и ЕС.

В обоих сценариях рост мировой экономики замедляется из-за торможения промышленного производства, а инфляция ускоряется. Центральные банки вынуждены реагировать на инфляцию повышением ставок или сохранением их на сравнительно высоком уровне: ФРС — 4,5%, ЕЦБ — 3–4%, Банк Японии — 1% или выше.

Основной объем антикризисного стимулирования приходится на правительства: дефициты госбюджетов растут, вводятся программы стимулирования инвестиций для репатриации производств. Повышение фискального стимула приводит к дополнительному ускорению инфляции. В экономике увеличиваются доли инвестиций и услуг.

Явное ухудшение ценовой конъюнктуры в нефтегазе

Brent $66 за барр. в 2025 г. — риски на стороне спроса. Мы корректируем вниз прогноз по средней цене Brent на $4 до $66 за барр. на 2025 г. и на $3 до $67 на 2026 г. Причина — пошлины, затрагивающие рост мировой экономики и соответственно темпы прироста потребления нефти. За неделю июньский фьючерс на нефть теряет более $11. Эффект пошлин скажется и на долгосрочном прогнозе нефтяных цен ($73 против $75 ранее) как минимум на срок президентства Трампа с наиболее вероятным продолжением его текущей политики.

Чувствительность темпов прироста потребления нефти к темпам роста экономики исторически составляла около 0,35: на 0,35% увеличивался мировой спрос на нефть при условном 1% росте ВВП. Даже без введения взаимных пошлин ежегодный прирост спроса на нефть в 1,2 млн барр. в среднесрочной перспективе не был готовым принять наращивание добычи ОПЕК+ на 2,2 млн барр. в сутки к сентябрю 2026 г. и ежегодные планы по увеличению добычи на американском континенте на 0,9 млн барр. в сутки.

Нефтяной рынок с потенциалом явного избытка нефти во II половине 2025 г. — I половине 2026 г. теперь сталкивается с возможным замедлением потребления нефти до 0,4 млн барр. в сутки в 2025 г. и лишь умеренным ростом в 0,7 млн барр. в сутки в долгосрочной перспективе.

Новая точка равновесия на нефтяном рынке будет определена не путем снижения объемов нефтедобычи ОПЕК+, как в последние годы, а в рамках ценовой конкуренции, где американские баррели с ценой безубыточности $69 бурения новой скважины начнут покидать рынок. Сценарий нефти ниже $60, мы полагаем, чересчур пессимистичен и должен вызвать вмешательство ОПЕК+. Для большинства стран картеля цена для фискальной точки безубыточности бюджета превышает $80.

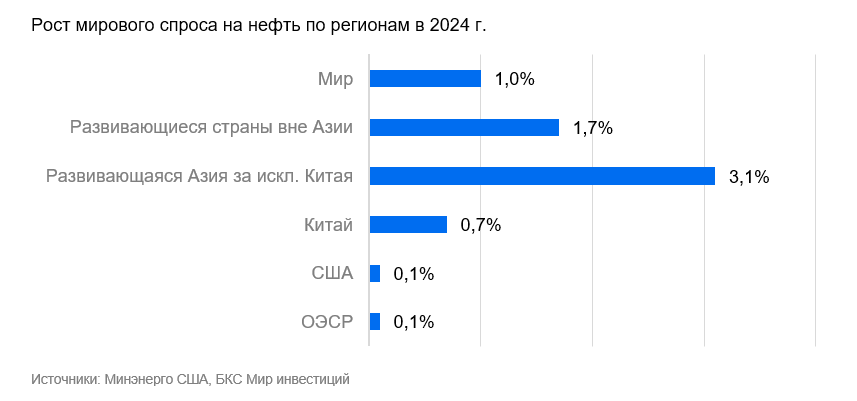

В фокусе уже не Китай, а другие развивающиеся страны Азии. Внимание участников рынка к спросу на нефть в Китае по итогам 2024 г. уже выглядит преувеличенным. В прошлом году прирост потребления нефти в Китае составил только 0,7%, а за последние 10 лет среднегодовой темп достигал 4,5%.

С точки зрения влияния пошлин на спрос важны другие развивающиеся страны Азии со значительным населением (Индия, Малайзия, Вьетнам, Филиппины). Совокупно по объему спроса эти страны уже сопоставимы с Китаем (14,7 млн барр. против 16,3 млн барр. в сутки), а растут более значительными темпами. Развивающиеся страны вне Азии, в основном африканские, уже сейчас значительны по объемам нефти с ростом потребления свыше 1,5%.

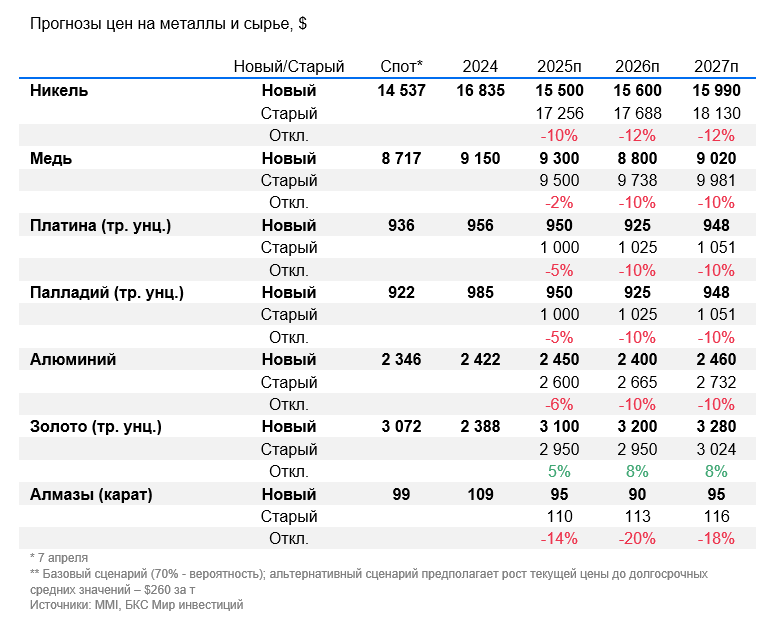

Металлы реагируют сильнее

Рынки металлов особенно чувствительны к изменениям во внешнеэкономической политике. В этом можно убедиться, если вспомнить торговую войну между США и Китаем в 2018–2019 гг. Китай остается одним из крупнейших потребителей промышленных металлов, таких как сталь, цветные металлы — никель, алюминий, медь и другие. Поэтому цены на прошлой неделе находились под серьезным давлением, снизившись до 10% за неделю.

Наибольший удар, по нашим оценкам, придется на глобальный рынок стали. Конъюнктура здесь и до объявления пошлин оставалась негативной из-за слабого спроса и мирового перепроизводства, особенно в Китае. В результате ждем коррекцию в ценах на уголь (в базовом сценарии) и железную руду.

В долгосрочной перспективе, полагаем, меньше остальных пострадает отрасль алюминия и меди. Некоторую поддержку окажут отсутствие избыточного предложения этих металлов глобально, а также хороший спрос на фоне энергоперехода. Тем не менее краткосрочно волатильность в этих товарах также будет оставаться высокой.

Экономика РФ

Замедление роста мировой экономики из-за начавшейся тарифной войны повлияет на российскую экономику как классический шок внешней торговли. Мы допускаем сокращение экспортной выручки в результате падения экспортных цен, снижение доходов бюджета, замедление экономики, повышение инфляции и более высокий уровень ставки.

Рост мировой экономики останется положительным

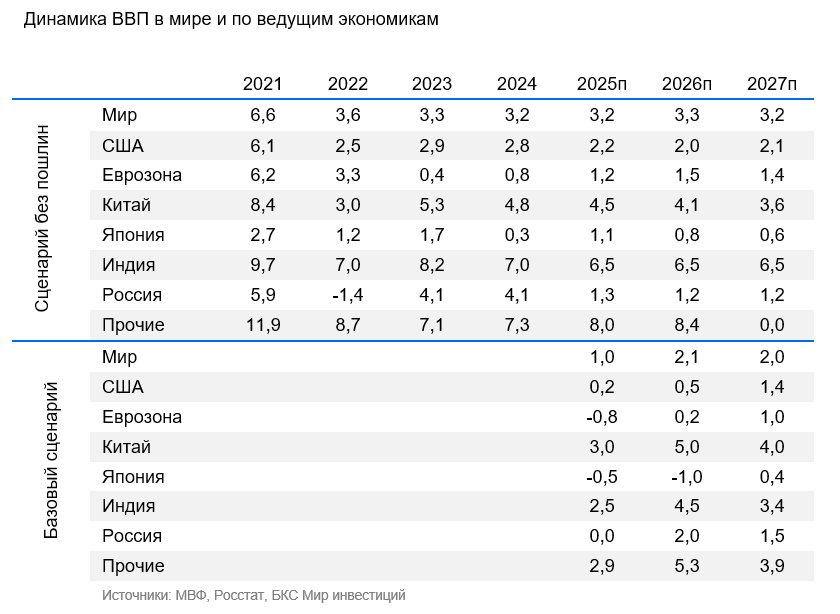

Как минимум один квартал был прожит без тарифной войны, а прогноз по росту был чуть больше 3%. Таким образом, вклад I квартала в рост будет около 0,7–0,8 п.п. Цены на нефть в результате замедления экономического роста едва ли надолго опустятся ниже $60–65 за барр. — ниже этого уровня сланцевая добыча становится убыточной. Скорее ОПЕК будет сокращать добычу, подстраивая предложение под слабеющий спрос. Цена на российскую нефть в этом случае будет около $55 за барр. ($60 — цена отсечения по бюджетному правилу).

Бюджет компенсирует выпадающие нефтегазовые доходы за счет ФНБ

Ликвидная часть ФНБ — около 1,5% ВВП, плюс 0,6% зачислят летом. Этого достаточно, чтобы смягчить последствия снижение цены нефти в течение минимум двух лет, поскольку при цене $55 в среднем по году бюджет недополучит 1 трлн руб. Кроме того, текущий уровень внутреннего долга в размере 24,1 трлн руб. или 12% ВВП позволяет финансировать ту часть дефицита бюджета, которая возникнет из-за недобора по ненефтегазовым доходам на фоне более слабых темпов роста ВВП.

Продажи валюты из ФНБ частично поддержат рубль, но не смогут полностью компенсировать снижение экспортной выручки, которая более чем на четверть зависит от цен на ненефтяной экспорт.

Ожидаем, что курс рубля составит около 94,4/$ в среднем в 2025 г. и 104,7/$ в 2026 г. из-за более низких цен на сырьевые товары из-за замедления роста мировой экономик.

Инфляция и ставка будут снижаться медленнее

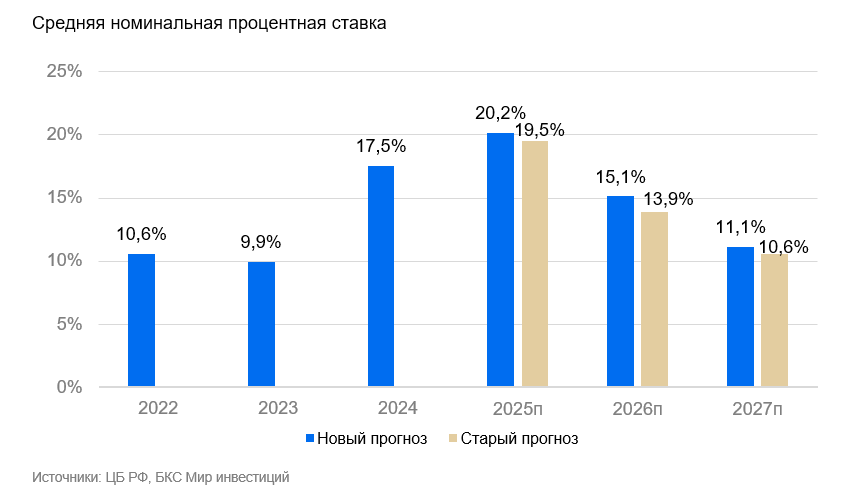

Ослабление рубля вместе с ростом дефицита бюджета будут проинфляционными факторами, которые затормозят замедление роста цен. На этом фоне Банку России придется снижать ставку медленнее нашего базового сценария.

Мы ухудшаем наш прогноз средней ставки в 2025 г. — 20,2% против 19,5%. Ожидаем, что на конец года ставка составит 17,5% против 16%.

Динамика ВВП останется околонулевой

В 2025 г. слабоположительный рост, вероятно, сменится слабоотрицательным и составит от 0% до минус 0,2% г/г. В 2026 г. мы прогнозируем рост ВВП на 1%. Рост ВВП замедлится из-за слабого внешнего спроса и медленного восстановления внутреннего спроса.

Нефть и газ

Нефтяные компании

Снижение мировой цены на нефть скажется и на котировках российской нефти, а значит сегмент будет работать в условиях более слабой конъюнктуры по сравнению с нашими предыдущими оценками. Эффект более низкой цены скажется как на рублевых ценах сырой нефти, так и нефтепродуктов.

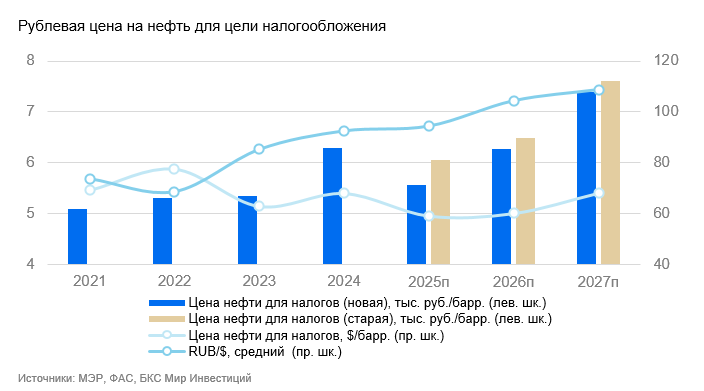

Цена нефти для целей налогообложения понижена на 8% до 5600 руб. за барр. на 2025 г., на 4% до 6300 руб. на 2026 г. и на 3% в долгосрочной перспективе. Мы снижаем оценочный размер дисконта Urals к Brent: дело в том, что страны «Большой семерки» меньше заинтересованы создавать проблемы транспортировке российской нефти по цене ниже ценового потолка $60.

Производители газа

Выручка от экспорта газа снизится как в случае привязки цен реализации к нефтяным котировкам (поставки Газпрома в Китай, поставки СПГ НОВАТЭКа по долгосрочным контрактам), так и при поставке Газпромом газа в Европу (главным ориентиром здесь остаются цены на хабе TTF). С учетом потенциального замедления экономической активности также понижаем прогноз по европейским газовым ценам на 17% до $445 за тыс. кв. м на 2025 г.

Ситуация с реализацией газа на внутреннем рынке, где цены зависят от темпа индексации регулятором, не зависит от внешней конъюнктуры. Лишь замедление российской экономики способно в этом сегменте привнести несущественный негативный эффект на объемы продаж.

Понижаем целевые цены в нефтегазе в пределах 23%

Понижение прогнозов и целевых цен обусловлено главным образом пересмотром вниз ценовых прогнозов на 2025-2026 гг., в меньшей — на долгосрочную перспективу. Еще один фактор — более высокая ставка дисконтирования: безрисковая ставка повышена с 15,5% до 16,4%, а премия по инвестициям в акции — с 7% до 7,5%). По ряду эмитентов, уже выпустивших свою годовую отчетность, прогнозы были уточены, принимая во внимание фактические значения за 2024 г.

Транснефть и ЕвроТранс не зависят от ценовой конъюнктуры, есть бумаги с «Позитивным» взглядом

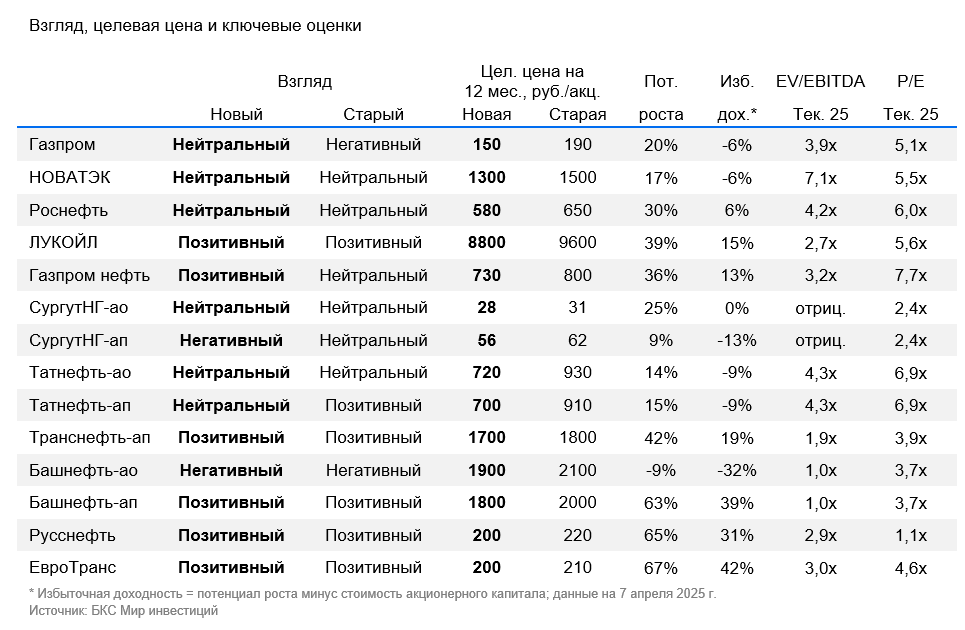

Не влияют пошлины и внешние цены на EBITDA Транснефти и ЕвроТранса. Транснефть, напротив, оказывается в более выигрышном положении из-за ускорения инфляции, влияющей на тарифы на транспортировки, а также из-за опережающего восстановления нефтедобычи в России. Среди нефтяных производителей, несмотря на снижение целевых цен, с «Позитивным» взглядом остаются Лукойл, Башнефть-ап и Русснефть.

После недавнего падения котировок до «Позитивного» улучшен взгляд по бумагам Газпром нефти, которая сильно зависит от продаж нефтепродуктов на внутреннем рынке. В случае сильного падения, как показал опыт 2024 г., выкупать акции с рынка готовы Лукойл и Роснефть.

Понижение прогнозов по чистой прибыли, более ранний учет пошлин по сравнению с консенсусом

Ввиду корректировки сырьевых цен прогнозы нефтегазовых производителей по чистой прибыли на 2025 г. и 2026 г. понижены в среднем на 19% и 10% соответственно. Наши оценки существенно ниже консенсуса из-за раннего учета эффекта пошлин и корректировки цен.

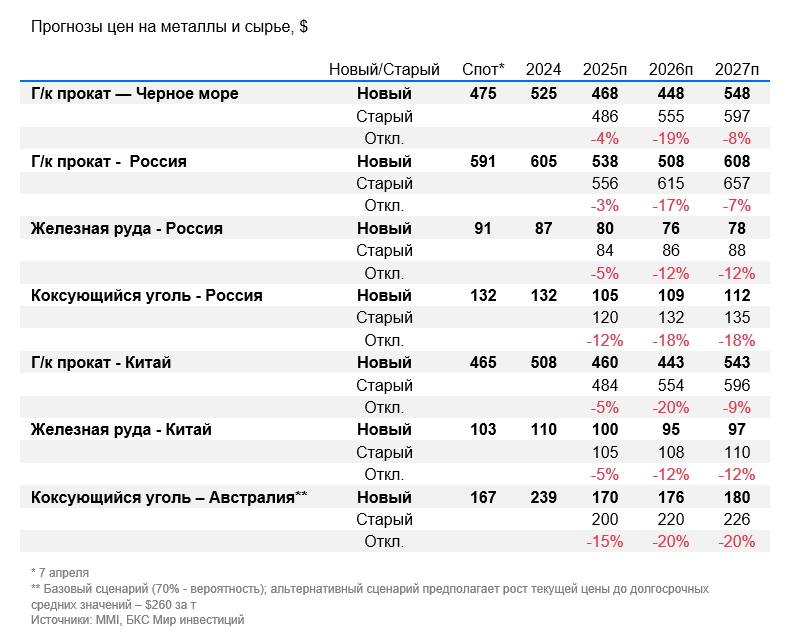

Металлургия и добыча

Сталь

Тарифные войны станут серьезным испытанием для рынка стали. Металлопотребление в Китае и так снижается 4 года подряд. В результате в стране образуется излишек, который затем экспортируется в рекордных объемах. Это негативно отражается на мировых ценах: с начала 2024 г. они упали на 15–20%. Таким образом, торговые ограничения против КНР могут еще сильнее снизить внутренний спрос на сталь и, как следствие, металлургический уголь и железную руду, что будет существенно давить на котировки.

Цветные металлы

Рынок алюминия и меди оставался устойчивым в прошлом году: средние цены прибавили 8 и 7% год к году соответственно. В отличии от стали, здесь мы ожидаем более мягкое давление: спрос на эти металлы может просесть не так сильно, учитывая активный переход к зеленой экономике. Аналогичные ожидания закладываем в ценах на никель: котировки металла и так находятся на экстремально низких уровнях, которые граничат с предельными издержками.

Золото

В момент высокой неопределенности золото пользуется повышенным спросом как защитный актив. Поэтому, несмотря на рекордные цены, считаем, что драгметалл и дальше будет торговаться на высоких уровнях.

Алмазы

Рынок алмазов находится в состоянии кризиса уже более двух лет. Пошлины США, в том числе для Индии в размере 26%, по нашему мнению, станут еще одним крупным препятствием для восстановления отрасли. Напомним, на Штаты приходится более 30% индийского экспорта ограненных камней и 50% мирового рынка ювелирных изделий с бриллиантами, по данным индийского Совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) и De Beers.

Мы подняли ставки дисконтирования по всем компаниям сектора металлургии и добычи, повысив безрисковую ставку с 15,5% до 16,4% и риск-премию с 7% до 7,5%, что, при прочих равных, снижает их оценку.

Сталевары

Мы ухудшаем взгляд по всем сталеварам до «Негативного» с понижением целевой цены примерно на треть. Риск рецессии в мировой экономике и замедление российской в сочетании с перепроизводством стали в мире, по нашему мнению, окажут негативный эффект на бизнес черных металлургов среднесрочно.

В результате ожидаем аналогичные последствия и для угольщиков, поэтому в базовом сценарии наш взгляд на бумаги — «Негативный». Тем не менее угольный рынок характеризуется повышенной волатильностью, и цены от текущего дна могут резко вырасти, если начнется даже небольшое сокращение мирового производства. Похожая картина наблюдалась во второй половине 2016 г., когда котировки коксующегося угля в IV квартале взлетели в 2 раза по сравнению с III кварталом, а Мечела – в 2,5 раза.

С Мечелом мы использовали сценарный подход. В базовом сценарии (вероятность 70%) цены на уголь, как и сталь, будут находится под давлением, в альтернативном (вероятность 30%) — могут подскочить на 50% от спотовых котировок, что резко приведет к переоценке акций Мечела. Тем не менее если взвесить оба сценария по вероятности целевая цена акций получается ниже текущего значения, что предполагает «Негативный» взгляд.

Норникель, РУСАЛ

Ухудшаем взгляд до «Негативного» на обе акции, ожидая более низких цен на продукцию компаний. У РУСАЛа дополнительный вклад вносит снижение стоимости пакета в ГМК.

Полюс, ЮГК

Единственный сектор, который нам нравится, — золотодобыча. Мы повысили целевые цены по Полюсу и ЮГК, пересмотрев прогноз по золоту вверх. Из двух компаний отдаем предпочтение Полюсу с учетом более низких корпоративных рисков.

АЛРОСА

Понижаем целевую цену и сохраняем «Негативный» взгляд на АЛРОСА, пересмотрев цены на алмазы вниз.

Наши финансовые прогнозы заметно уступают ожиданиям консенсуса. Полагаем, что со временем рынок также начнет переставлять свои цифры вниз с учетом ухудшения торговых отношений в мире и вероятного замедления мировой экономики.

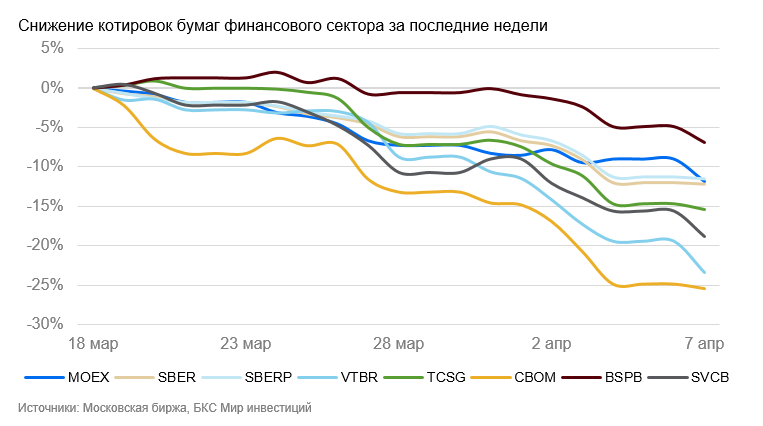

Финансовый сектор

Финансовый сектор России, по нашему мнению, останется относительно устойчивым на фоне глобальных геополитических изменений, включая введение тарифов со стороны США. Основная деятельность банков и финтеха сосредоточена внутри страны, что ограничивает прямое влияние внешних факторов.

Мы учли ухудшение прогноза наших макроэкономистов по росту экономики в 2025 г. Охлаждение экономики отразится на динамике кредитования и уровне деловой активности. Мы ожидаем замедление роста корпоративного и розничного кредитования. Также давление оказывает рост стоимости фондирования на фоне волатильности.

Финансовые сектор сохраняет фундаментальную устойчивость, но корректировка прибыли после рекордного 2024 г. будет более заметной.

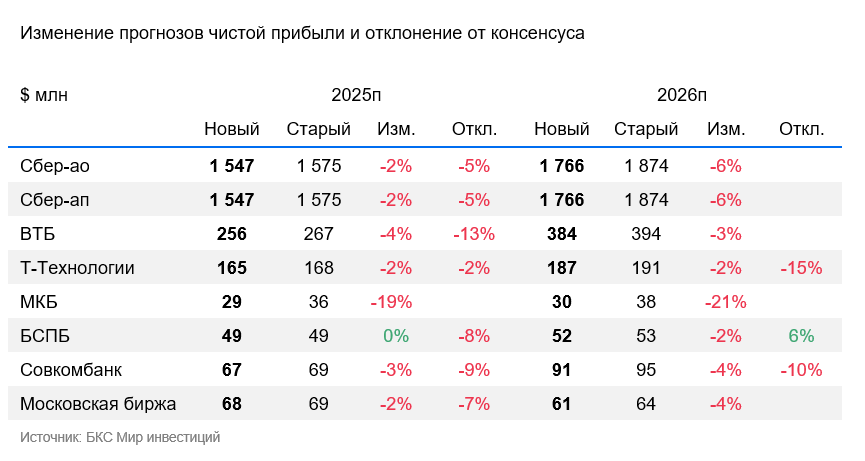

Мы подняли ставки дисконтирования по всем компаниям, повысив безрисковую ставку с 15,5 до 16,4% и риск-премию с 7% до 7,5%, что, при прочих равных, снижает оценку компаний. Также мы ухудшили наши прогнозы по росту кредитных портфелей банков. Оценки всех компаний были снижены на 4–11%.

Наиболее существенные изменения затронули:

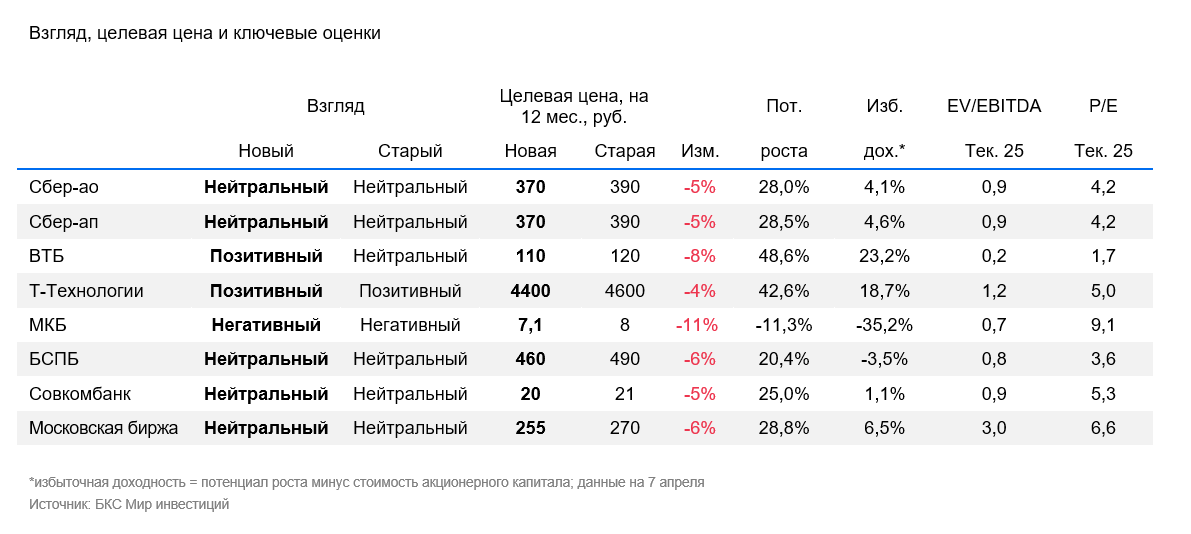

ВТБ. Повышаем взгляд до «Позитивного»: несмотря на некоторое ухудшение прогнозов и повышение стоимости капитала, мы отмечаем, что котировки банка снизились на 20% с момента выхода стратегии на II квартал. В то же время понижаем целевую цену до 110 руб. за акцию.

МКБ. Снизили прогноз по прибыли после выхода слабых финансовых результатов за 2024 г., что привело к снижению целевой цены на 11% до 7,1 руб. за акцию. Сохраняем «Негативный» взгляд.

Наши финансовые прогнозы несколько ниже ожидания консенсуса. Полагаем, что рынок еще не учел последние новости в мире, а также не заложил ухудшение макропрогнозов экономики РФ.

Девелоперы

Девелоперы в России работают в условиях высокой зависимости от внутреннего спроса, льготных ипотечных программ и регулирования со стороны государства, поэтому введение тарифов США, как и прочие внешнеполитические события, имеют ограниченное влияние на сектор.

Ухудшение макроэкономических ожиданий по России может привести к ослаблению спроса на первичное жилье. Больше всего на сектор влияет ключевая ставка ЦБ РФ, которая может остаться высокой на более длительный срок, если пошлины спровоцируют рост инфляции.

Мы подняли ставки дисконтирования по всем компаниям, повысив безрисковую ставку с 15,5% до 16,4% и риск-премию с 7% до 7,5%, что, при прочих равных, снижает оценку компаний. Оценки всех компаний были снижены на 4–10%. Также мы несколько ухудшили прогнозы по продажам жилья и финансовым расходам девелоперов.

ПИК. Понижаем целевую цену до 700 руб. в основном из-за повышения стоимости капитала, но улучшаем взгляд до «Позитивного». ПИК продемонстрировал существенную коррекцию в секторе с момента выхода нашей стратегии на II квартал: котировки девелопера снизились на более чем 25%.

Наши финансовые прогнозы по ЛСР выше консенсуса. Полагаем, что рынок еще не в полной мере заложил довольно сильный финансовый отчет за 2024 г.

Технологический сектор / ритейл

Новый макросценарий умеренно негативен для прогнозов в секторе на 2025–2027 гг.

Бизнес большинства компаний отрасли растет во многом за счет увеличения доли рынка — их собственной и онлайн-канала. Кроме того, оценка роста ВВП в номинальном выражении поменялась несильно: небольшое повышение прогноза инфляции перекрыло ожидаемое небольшое снижение реального ВВП в 2025 г.

Тем не менее обновленная оценка ВВП на 2025 г. подтверждает наш прогноз слабых показателей Хэдхантера в ближайшие кварталы. Также предполагаемое замедление экономического роста может нести риски снижения темпов в рекламной выручке Яндекса и ВК в этом году. Однако во многом мы уже учли эти риски в моделях в нашей стратегии, опубликованной в марте. А в случае Яндекса может помочь некоторая диверсификация бизнеса и временно строгий контроль расходов.

Прогноз ключевой ставки был повышен на 0,6 п.п. в среднем в 2025 г. Это в первую очередь негативно для финансовых показателей компаний с высоким уровнем долга (ВК и АФК «Система»), а также для телеком-операторов (МТС и Ростелекома), которые потратили около 70% операционной прибыли в 2024 г. на чистые процентные расходы. Отметим, что прогноз ставки скорректирован незначительно, поэтому его влияние на наши оценки — ограниченное.

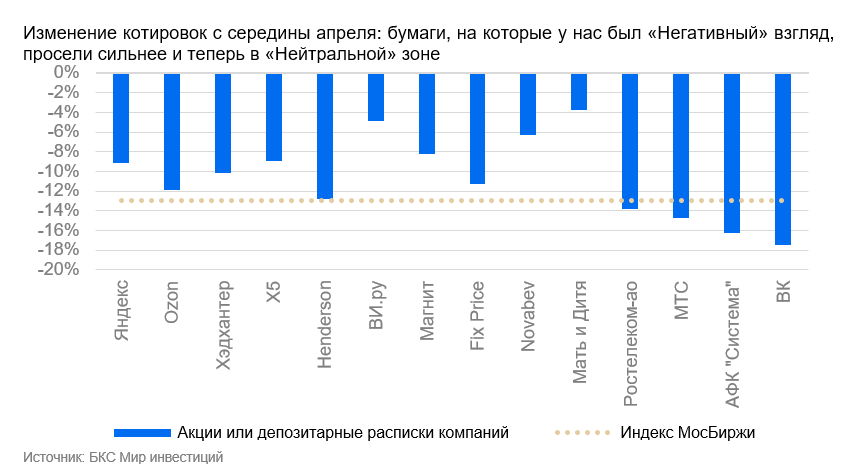

Коррекция превзошла снижение целевых цен. С момента публикации нашей мартовской стратегии Индекс МосБиржи потерял в цене 13%, а бумаги сектора — 4–18%. Частично это отражает возросшие с прошлой недели риски, но часть просадки фундаментально не обоснована, на наш взгляд.

Мы подтвердили, что на горизонте года сохраняем «Позитивный» взгляд на акции прибыльных растущих бизнесов с низкой долговой нагрузкой — Яндекс, Х5, Хэдхантер, Henderson, а также на бумаги быстрорастущего и улучшающего рентабельность Ozon, а также акции «ВИ.ру».

Мы повысили взгляд с «Негативного» до «Нейтрального» по акциям телеком-операторов МТС и Ростелеком, а также по ВК и АФК «Система» — после снижения котировок на 14–18% за 3 недели, что хуже Индекса МосБиржи. Мы повысили взгляд с «Нейтрального» до «Позитивного» на расписки Fix Price. По остальным бумагам сектора мы подтвердили «Нейтральный» взгляд.

Целевые цены ниже из-за роста стоимости капитала. Наши обновленные взгляды учитывают снижение целевых цен на 4–12%. В основном это обусловлено повышением требуемой доходности в наших моделях, в меньшей степени — некоторым ухудшением макроожиданий и результатов за год по отдельным компаниям.

Снижение по ВК более существенно (14%) с учетом слабых результатов за 2024 г. и списания ожидавшейся оплаты за бизнес игр. Наша целевая цена по ВК также учитывает планируемый допвыпуск акций, по Х5 — обновленную стратегию, а по Novabev — слабую чистую рентабельность и рост процентных расходов в 2025 г.

Ожидание более высоких процентных ставок привело к понижению прогнозов чистой прибыли на 2025–2026 гг. у МТС и Ростелекома на 7–10%. При этом у компаний с существенными средствами на балансе фактор высоких процентных ставок, наоборот, стал причиной небольшого повышения прогнозов.

Наши оценки прибыли могут значимо отличаться от консенсуса, но это может быть связано в том числе с большим разбросом прогнозов и разницей взглядов на динамику процентных ставок.

Электроэнергетика / транспорт / промышленность

Мы изменили наши оценки компаний в секторах электроэнергетики, транспорта и промышленности из-за повышения безрисковой ставки (на 0,9%) и рыночного риска (на 0,5%).

Мы меняем наш взгляд на Мосэнерго и ТГК-1 до «Позитивного» с «Нейтрального» после снижения котировок. Мы сохраняем «Негативный» взгляд на сектор электроэнергетики, где сейчас у нас есть три бумаги с «Позитивным» взглядом: Интер РАО, Мосэнерго и ТГК-1. Остальные электроэнергетические бумаги под покрытием имеют «Негативный» взгляд: РусГидро, Юнипро, ОГК-2, ФСК-Россети.

Электроэнергетика — регулируемый сектор, при этом значительная часть выручки формируется тарифами. Замедление роста экономики в 2025 г. может снизить спрос на электроэнергию. Однако мы считаем, что прибыль в большей степени формируется регулируемыми факторами, такими как индексация тарифов на газ, мощность. Остальные факторы скорее имеют меньшее влияние на экономику компаний.

В секторе транспорта мы сохраняем «Негативный» взгляд на Совкомфлот, Аэрофлот и Делимобиль. Аэрофлот и Совкомфлот подвержены внешнему новостному и санкционному фону. Обе бумаги находятся под давлением неопределенности, связанной с будущими геополитическими и санкционными перспективами. Мы решили снизить наши прогнозы операционных результатов Совкомфлота на 2025 г. из-за влияния нового прогноза по курсу. Остальные параметры оставили пока без изменений, поскольку основные драйверы находятся в области гипотетических геополитических изменений.

В производственном сегменте мы снизили наши прогнозы на 2025 г. по экспортерам Фосагро и Сегеже из-за более крепкого рубля. Прогнозы по Промомеду и по Озону Фармацевтике оставили без изменений (обе компании планируют раскрыть 2024 г в конце апреля).

В сегменте разработки ПО мы снижаем взгляд на Софтлайн до «Нейтрального». Диасофт остается с «Позитивным» взглядом, у Позитива — «Негативный» взгляд, а у Астры — «Нейтральный».

Мы делаем ряд изменений в наших прогнозах чистой прибыли в основном в компаниях, которые имеют валютную выручку (Совкомфлот, экспортеры Сегежа и ФосАгро). Более крепкий рубль приводит к снижению прибыли в 2025 г. Мы обновили прогнозы по ФСК-Россети после выхода отчетности по МСФО за 2024 г.

Главное

• Ужесточение глобальных тарифных барьеров приводит к сокращению мирового спроса на сырьевые активы и росту издержек.

• Замедление роста мировой экономики из-за начавшейся тарифной войны повлияет на российскую экономику как классический шок внешней торговли.

• Последствия для экономики РФ: сократятся доходы бюджета из-за падения цены на нефть, ФНБ покроет выпадающие доходы и поддержит рубль, инфляция и ставки будут снижаться медленнее, ВВП будет расти медленнее.

• Ухудшен взгляд до «Негативного» по двум секторам: металлургия и добыча, промышленность (ранее — «Нейтральный»).

• Отдельные сектора попали под горячую руку: повышаем взгляд с «Нейтрального» до «Позитивного» по финансам, девелоперам, технологиям и телекомам, ритейлу.

• После коррекции улучшен взгляд по ряду бумаг: теперь позитивно смотрим на Газпром нефть, Полюс, ВТБ, ПИК, Fix Price, Мосэнерго, ТГК-1.

• Актуальный портфель краткосрочных фаворитов: Т-Технологии, Ozon, ИКС 5 (X5), Яндекс, Лукойл, Сбер, ЕвроТранс.

Взгляд на рынок

Распродажи на рынке акций снизили мультипликатор Р/Е Индекса МосБиржи с 4,3х в середине марта до 3,9х по ценам закрытия на 7 апреля. В нашей стратегии на II квартал 2025 г. мы указывали на чрезмерно позитивную реакцию рынка на переговоры РФ-США. Введение тарифов со стороны США полностью нивелировало этот эффект на российском рынке акций.

Основной риск введения тарифов — замедление темпов мировой экономики. В связи с этим мы обновили макро-предпосылки (далее в материале).

Мы понизили таргет по индексу МосБиржи без учета дивидендов до 3200 п. (-15%), с учетом дивидендов — до 3400 п. (-11%). Тем не менее взгляд на индекс остается «Нейтральным».

Взгляд на нефтегаз остался «Нейтральным», но потенциал роста уменьшен из-за снижения цен на нефть и крепкого рубля (здесь и далее: новый потенциал — 26%, снижен к прошлому прогнозу на 20 п.п.).

Мы изменили взгляд на ряд секторов. По нашим оценкам, наибольшее влияние введенные тарифы США окажут на бизнес металлургии и добычи, взгляд понижен до «Негативного» (2%, -39 п.п.). Снижение взгляда с «Нейтрального» до «Негативного» затронуло сектор Промышленности и удобрений (12%, -18 п.п.). Против сектора сыграло укрепление рубля в наших макроэкономических прогнозах.

Распродажи за прошедшие недели происходили по всему рынку, хотя бизнес российских компаний в отдельных секторах менее подвержен введенным тарифам. Мы повысили взгляд с «Нейтрального» до «Позитивного» на сектора: Девелоперы (потенциал роста 39%, снижен на 11 п.п.), Технологии и Телекомы (37%, -11 п.п.), Ритейл (35%, -11 п.п.), Финансы (34%, -7 п.п.).

Влияние тарифов на прибыли компаний

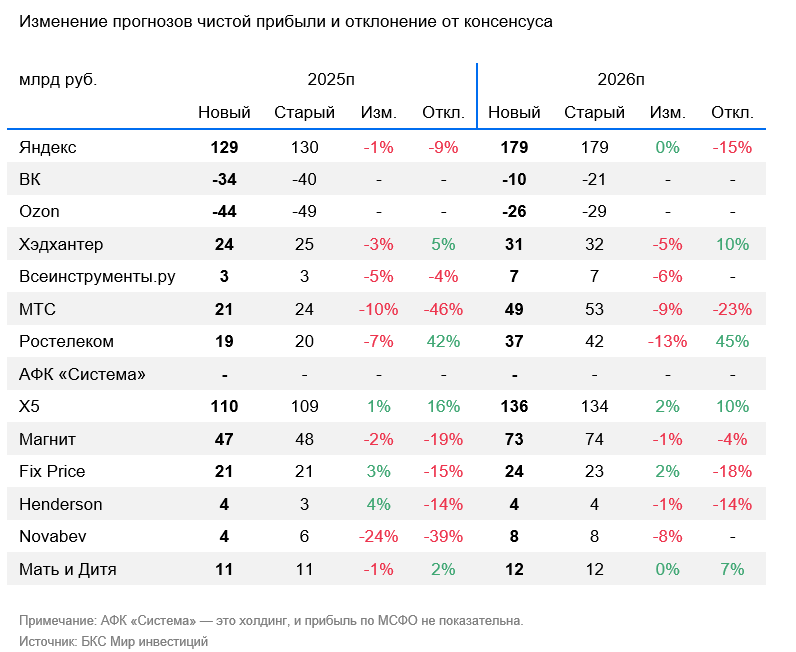

Введенные президентом США тарифы будут сказываться в первую очередь на прибылях российских экспортеров. Прогноз по прибыли металлургического сектора за 2025–2026 гг. в среднем снижен на 21%, нефтегазового — на 13%.

Ухудшение макроэкономических ожиданий снизило прогноз по прибыли за 2025–2026 гг. у девелоперов (-10%), финансового сектора (-4%), транспорта и промышленности (-3%), но влияние менее выражено по сравнению с экспортерами.

В среднем мы оцениваем эффект на прибыли российского бизнеса за 2025-2026 гг. от введенных пошлин и изменения макро-предпосылок на уровне -5-6%.

Портфель краткосрочных фаворитов

В условиях жестких тарифных ограничений наши краткосрочные идеи не изменились. Фавориты стабильно показывают динамику лучше рынка и за последние три месяца выросли на 8% против падения Индекса МосБиржи на 3%. Вместе с тем волатильность на российском рынке будет держаться повышенной, пока не утихнут геополитические и экономические потрясения.

ЕвроТранс

Активно развивает высокомаржинальные направления, что помогает поддерживать высокую рентабельность бизнеса в период высоких ставок. В свете снижения цен на нефть компания может получить дополнительный импульс для роста и компенсировать негатив, который испытывают на себе прочие компании российского нефтегазового сектора.

ЛУКОЙЛ

Сильная отчетность отразила рост чистой денежной позиции выше 1 трлн руб. Компания имеет все необходимые ресурсы для проведения процедуры обратного выкупа до 25% своих акций у иностранных инвесторов, если правительство это одобрит.

Сбербанк

Рентабельность на уровне более 22% ROE позволяет банку регулярно выплачивать дивиденды. Сбер уверенно наращивает клиентскую базу, эффективно управляет рисками и капиталом. Это обеспечивает стабильные высокие финансовые показатели и органичный прирост собственного капитала.

Т-Технологии (ТКС Холдинг)

Чистая прибыль подскочила на 51% по итогам 2024 г. после интеграции Росбанка, укрепления позиций в сегменте корпоративных клиентов и роста числа пользователей.

OZON адр (Мосбиржа)

В ближайшие кварталы ждем хорошие финансовые результаты. Виден тренд на улучшение рентабельности при хорошем росте оборота, учитывая масштаб бизнеса.

Яндекс

Акции торгуются невысоко для быстрорастущего бизнеса. У Яндекса низкая долговая нагрузка и положительная рентабельность чистой прибыли.

КЦ ИКС 5 (X5)

Первую выплату Х5 уже объявила, и дивдоходность по ней составит 20%. Вместе со второй выплатой мы ждем привлекательной дивдоходности на уровне 35% на горизонте года. Мы также прогнозируем неплохие результаты за I квартал 2025 г. в апреле.

Мировая экономика

Президент США Дональд Трамп 2 апреля объявил о введении ответных пошлин в размере 20-35% на крупнейших торговых партнеров. В среднем импортные пошлины США должны вырасти на 16 п.п. до 23%.

Страновые пошлины повышены до 34% на Китай, 20% — в отношении ЕС, 24% — для Японии, 26% — Индии, 10% — для прочих стран. Отдельные высокие ставки пошлин введены на малые страны (в основном в Юго-Восточной Азии). Мексика и Канада фактически от повышения пошлин освобождены.

В дополнение к общему повышению вводятся пошлины в 25% на автомобили. В ближайшем будущем ожидаются дополнительные пошлины на машиностроительный и металлургический импорт, отдельные виды химической продукции, фармацевтику.

Китай 4 апреля заявил, что с 10 апреля вводит ответные пошлины в 34% на весь импорт из США. Также вводятся ограничения на поставки редкоземельных металлов (важны для производства микроэлектроники, военной техники), санкции против отдельных компаний США.

Еврокомиссия собирается провести переговоры с США, по итогам которых возможно введение ответных пошлин с апреля-мая.

Мы рассматриваем два сценария реакции экономики на повышение пошлин:

Минимальный сценарий. Вводятся только пошлины США (в объявленном размере).

Базовый сценарий. Пошлины США (в объявленном размере), плюс ответные пошлины Китая, вероятны ответные пошлины ЕС и Японии.

Важно: мы не учитываем вероятность проведения нескольких раундов повышения пошлин. В обоих сценариях закладывается разовый инфляционный шок. В сценариях не закладывается начало финансового кризиса и его переход в крупную рецессию в США и ЕС.

В обоих сценариях рост мировой экономики замедляется из-за торможения промышленного производства, а инфляция ускоряется. Центральные банки вынуждены реагировать на инфляцию повышением ставок или сохранением их на сравнительно высоком уровне: ФРС — 4,5%, ЕЦБ — 3–4%, Банк Японии — 1% или выше.

Основной объем антикризисного стимулирования приходится на правительства: дефициты госбюджетов растут, вводятся программы стимулирования инвестиций для репатриации производств. Повышение фискального стимула приводит к дополнительному ускорению инфляции. В экономике увеличиваются доли инвестиций и услуг.

Явное ухудшение ценовой конъюнктуры в нефтегазе

Brent $66 за барр. в 2025 г. — риски на стороне спроса. Мы корректируем вниз прогноз по средней цене Brent на $4 до $66 за барр. на 2025 г. и на $3 до $67 на 2026 г. Причина — пошлины, затрагивающие рост мировой экономики и соответственно темпы прироста потребления нефти. За неделю июньский фьючерс на нефть теряет более $11. Эффект пошлин скажется и на долгосрочном прогнозе нефтяных цен ($73 против $75 ранее) как минимум на срок президентства Трампа с наиболее вероятным продолжением его текущей политики.

Чувствительность темпов прироста потребления нефти к темпам роста экономики исторически составляла около 0,35: на 0,35% увеличивался мировой спрос на нефть при условном 1% росте ВВП. Даже без введения взаимных пошлин ежегодный прирост спроса на нефть в 1,2 млн барр. в среднесрочной перспективе не был готовым принять наращивание добычи ОПЕК+ на 2,2 млн барр. в сутки к сентябрю 2026 г. и ежегодные планы по увеличению добычи на американском континенте на 0,9 млн барр. в сутки.

Нефтяной рынок с потенциалом явного избытка нефти во II половине 2025 г. — I половине 2026 г. теперь сталкивается с возможным замедлением потребления нефти до 0,4 млн барр. в сутки в 2025 г. и лишь умеренным ростом в 0,7 млн барр. в сутки в долгосрочной перспективе.

Новая точка равновесия на нефтяном рынке будет определена не путем снижения объемов нефтедобычи ОПЕК+, как в последние годы, а в рамках ценовой конкуренции, где американские баррели с ценой безубыточности $69 бурения новой скважины начнут покидать рынок. Сценарий нефти ниже $60, мы полагаем, чересчур пессимистичен и должен вызвать вмешательство ОПЕК+. Для большинства стран картеля цена для фискальной точки безубыточности бюджета превышает $80.

В фокусе уже не Китай, а другие развивающиеся страны Азии. Внимание участников рынка к спросу на нефть в Китае по итогам 2024 г. уже выглядит преувеличенным. В прошлом году прирост потребления нефти в Китае составил только 0,7%, а за последние 10 лет среднегодовой темп достигал 4,5%.

С точки зрения влияния пошлин на спрос важны другие развивающиеся страны Азии со значительным населением (Индия, Малайзия, Вьетнам, Филиппины). Совокупно по объему спроса эти страны уже сопоставимы с Китаем (14,7 млн барр. против 16,3 млн барр. в сутки), а растут более значительными темпами. Развивающиеся страны вне Азии, в основном африканские, уже сейчас значительны по объемам нефти с ростом потребления свыше 1,5%.

Металлы реагируют сильнее

Рынки металлов особенно чувствительны к изменениям во внешнеэкономической политике. В этом можно убедиться, если вспомнить торговую войну между США и Китаем в 2018–2019 гг. Китай остается одним из крупнейших потребителей промышленных металлов, таких как сталь, цветные металлы — никель, алюминий, медь и другие. Поэтому цены на прошлой неделе находились под серьезным давлением, снизившись до 10% за неделю.

Наибольший удар, по нашим оценкам, придется на глобальный рынок стали. Конъюнктура здесь и до объявления пошлин оставалась негативной из-за слабого спроса и мирового перепроизводства, особенно в Китае. В результате ждем коррекцию в ценах на уголь (в базовом сценарии) и железную руду.

В долгосрочной перспективе, полагаем, меньше остальных пострадает отрасль алюминия и меди. Некоторую поддержку окажут отсутствие избыточного предложения этих металлов глобально, а также хороший спрос на фоне энергоперехода. Тем не менее краткосрочно волатильность в этих товарах также будет оставаться высокой.

Экономика РФ

Замедление роста мировой экономики из-за начавшейся тарифной войны повлияет на российскую экономику как классический шок внешней торговли. Мы допускаем сокращение экспортной выручки в результате падения экспортных цен, снижение доходов бюджета, замедление экономики, повышение инфляции и более высокий уровень ставки.

Рост мировой экономики останется положительным

Как минимум один квартал был прожит без тарифной войны, а прогноз по росту был чуть больше 3%. Таким образом, вклад I квартала в рост будет около 0,7–0,8 п.п. Цены на нефть в результате замедления экономического роста едва ли надолго опустятся ниже $60–65 за барр. — ниже этого уровня сланцевая добыча становится убыточной. Скорее ОПЕК будет сокращать добычу, подстраивая предложение под слабеющий спрос. Цена на российскую нефть в этом случае будет около $55 за барр. ($60 — цена отсечения по бюджетному правилу).

Бюджет компенсирует выпадающие нефтегазовые доходы за счет ФНБ

Ликвидная часть ФНБ — около 1,5% ВВП, плюс 0,6% зачислят летом. Этого достаточно, чтобы смягчить последствия снижение цены нефти в течение минимум двух лет, поскольку при цене $55 в среднем по году бюджет недополучит 1 трлн руб. Кроме того, текущий уровень внутреннего долга в размере 24,1 трлн руб. или 12% ВВП позволяет финансировать ту часть дефицита бюджета, которая возникнет из-за недобора по ненефтегазовым доходам на фоне более слабых темпов роста ВВП.

Продажи валюты из ФНБ частично поддержат рубль, но не смогут полностью компенсировать снижение экспортной выручки, которая более чем на четверть зависит от цен на ненефтяной экспорт.

Ожидаем, что курс рубля составит около 94,4/$ в среднем в 2025 г. и 104,7/$ в 2026 г. из-за более низких цен на сырьевые товары из-за замедления роста мировой экономик.

Инфляция и ставка будут снижаться медленнее

Ослабление рубля вместе с ростом дефицита бюджета будут проинфляционными факторами, которые затормозят замедление роста цен. На этом фоне Банку России придется снижать ставку медленнее нашего базового сценария.

Мы ухудшаем наш прогноз средней ставки в 2025 г. — 20,2% против 19,5%. Ожидаем, что на конец года ставка составит 17,5% против 16%.

Динамика ВВП останется околонулевой

В 2025 г. слабоположительный рост, вероятно, сменится слабоотрицательным и составит от 0% до минус 0,2% г/г. В 2026 г. мы прогнозируем рост ВВП на 1%. Рост ВВП замедлится из-за слабого внешнего спроса и медленного восстановления внутреннего спроса.

Нефть и газ

Нефтяные компании

Снижение мировой цены на нефть скажется и на котировках российской нефти, а значит сегмент будет работать в условиях более слабой конъюнктуры по сравнению с нашими предыдущими оценками. Эффект более низкой цены скажется как на рублевых ценах сырой нефти, так и нефтепродуктов.

Цена нефти для целей налогообложения понижена на 8% до 5600 руб. за барр. на 2025 г., на 4% до 6300 руб. на 2026 г. и на 3% в долгосрочной перспективе. Мы снижаем оценочный размер дисконта Urals к Brent: дело в том, что страны «Большой семерки» меньше заинтересованы создавать проблемы транспортировке российской нефти по цене ниже ценового потолка $60.

Производители газа

Выручка от экспорта газа снизится как в случае привязки цен реализации к нефтяным котировкам (поставки Газпрома в Китай, поставки СПГ НОВАТЭКа по долгосрочным контрактам), так и при поставке Газпромом газа в Европу (главным ориентиром здесь остаются цены на хабе TTF). С учетом потенциального замедления экономической активности также понижаем прогноз по европейским газовым ценам на 17% до $445 за тыс. кв. м на 2025 г.

Ситуация с реализацией газа на внутреннем рынке, где цены зависят от темпа индексации регулятором, не зависит от внешней конъюнктуры. Лишь замедление российской экономики способно в этом сегменте привнести несущественный негативный эффект на объемы продаж.

Понижаем целевые цены в нефтегазе в пределах 23%

Понижение прогнозов и целевых цен обусловлено главным образом пересмотром вниз ценовых прогнозов на 2025-2026 гг., в меньшей — на долгосрочную перспективу. Еще один фактор — более высокая ставка дисконтирования: безрисковая ставка повышена с 15,5% до 16,4%, а премия по инвестициям в акции — с 7% до 7,5%). По ряду эмитентов, уже выпустивших свою годовую отчетность, прогнозы были уточены, принимая во внимание фактические значения за 2024 г.

Транснефть и ЕвроТранс не зависят от ценовой конъюнктуры, есть бумаги с «Позитивным» взглядом

Не влияют пошлины и внешние цены на EBITDA Транснефти и ЕвроТранса. Транснефть, напротив, оказывается в более выигрышном положении из-за ускорения инфляции, влияющей на тарифы на транспортировки, а также из-за опережающего восстановления нефтедобычи в России. Среди нефтяных производителей, несмотря на снижение целевых цен, с «Позитивным» взглядом остаются Лукойл, Башнефть-ап и Русснефть.

После недавнего падения котировок до «Позитивного» улучшен взгляд по бумагам Газпром нефти, которая сильно зависит от продаж нефтепродуктов на внутреннем рынке. В случае сильного падения, как показал опыт 2024 г., выкупать акции с рынка готовы Лукойл и Роснефть.

Понижение прогнозов по чистой прибыли, более ранний учет пошлин по сравнению с консенсусом

Ввиду корректировки сырьевых цен прогнозы нефтегазовых производителей по чистой прибыли на 2025 г. и 2026 г. понижены в среднем на 19% и 10% соответственно. Наши оценки существенно ниже консенсуса из-за раннего учета эффекта пошлин и корректировки цен.

Металлургия и добыча

Сталь

Тарифные войны станут серьезным испытанием для рынка стали. Металлопотребление в Китае и так снижается 4 года подряд. В результате в стране образуется излишек, который затем экспортируется в рекордных объемах. Это негативно отражается на мировых ценах: с начала 2024 г. они упали на 15–20%. Таким образом, торговые ограничения против КНР могут еще сильнее снизить внутренний спрос на сталь и, как следствие, металлургический уголь и железную руду, что будет существенно давить на котировки.

Цветные металлы

Рынок алюминия и меди оставался устойчивым в прошлом году: средние цены прибавили 8 и 7% год к году соответственно. В отличии от стали, здесь мы ожидаем более мягкое давление: спрос на эти металлы может просесть не так сильно, учитывая активный переход к зеленой экономике. Аналогичные ожидания закладываем в ценах на никель: котировки металла и так находятся на экстремально низких уровнях, которые граничат с предельными издержками.

Золото

В момент высокой неопределенности золото пользуется повышенным спросом как защитный актив. Поэтому, несмотря на рекордные цены, считаем, что драгметалл и дальше будет торговаться на высоких уровнях.

Алмазы

Рынок алмазов находится в состоянии кризиса уже более двух лет. Пошлины США, в том числе для Индии в размере 26%, по нашему мнению, станут еще одним крупным препятствием для восстановления отрасли. Напомним, на Штаты приходится более 30% индийского экспорта ограненных камней и 50% мирового рынка ювелирных изделий с бриллиантами, по данным индийского Совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) и De Beers.

Мы подняли ставки дисконтирования по всем компаниям сектора металлургии и добычи, повысив безрисковую ставку с 15,5% до 16,4% и риск-премию с 7% до 7,5%, что, при прочих равных, снижает их оценку.

Сталевары

Мы ухудшаем взгляд по всем сталеварам до «Негативного» с понижением целевой цены примерно на треть. Риск рецессии в мировой экономике и замедление российской в сочетании с перепроизводством стали в мире, по нашему мнению, окажут негативный эффект на бизнес черных металлургов среднесрочно.

В результате ожидаем аналогичные последствия и для угольщиков, поэтому в базовом сценарии наш взгляд на бумаги — «Негативный». Тем не менее угольный рынок характеризуется повышенной волатильностью, и цены от текущего дна могут резко вырасти, если начнется даже небольшое сокращение мирового производства. Похожая картина наблюдалась во второй половине 2016 г., когда котировки коксующегося угля в IV квартале взлетели в 2 раза по сравнению с III кварталом, а Мечела – в 2,5 раза.

С Мечелом мы использовали сценарный подход. В базовом сценарии (вероятность 70%) цены на уголь, как и сталь, будут находится под давлением, в альтернативном (вероятность 30%) — могут подскочить на 50% от спотовых котировок, что резко приведет к переоценке акций Мечела. Тем не менее если взвесить оба сценария по вероятности целевая цена акций получается ниже текущего значения, что предполагает «Негативный» взгляд.

Норникель, РУСАЛ

Ухудшаем взгляд до «Негативного» на обе акции, ожидая более низких цен на продукцию компаний. У РУСАЛа дополнительный вклад вносит снижение стоимости пакета в ГМК.

Полюс, ЮГК

Единственный сектор, который нам нравится, — золотодобыча. Мы повысили целевые цены по Полюсу и ЮГК, пересмотрев прогноз по золоту вверх. Из двух компаний отдаем предпочтение Полюсу с учетом более низких корпоративных рисков.

АЛРОСА

Понижаем целевую цену и сохраняем «Негативный» взгляд на АЛРОСА, пересмотрев цены на алмазы вниз.

Наши финансовые прогнозы заметно уступают ожиданиям консенсуса. Полагаем, что со временем рынок также начнет переставлять свои цифры вниз с учетом ухудшения торговых отношений в мире и вероятного замедления мировой экономики.

Финансовый сектор

Финансовый сектор России, по нашему мнению, останется относительно устойчивым на фоне глобальных геополитических изменений, включая введение тарифов со стороны США. Основная деятельность банков и финтеха сосредоточена внутри страны, что ограничивает прямое влияние внешних факторов.

Мы учли ухудшение прогноза наших макроэкономистов по росту экономики в 2025 г. Охлаждение экономики отразится на динамике кредитования и уровне деловой активности. Мы ожидаем замедление роста корпоративного и розничного кредитования. Также давление оказывает рост стоимости фондирования на фоне волатильности.

Финансовые сектор сохраняет фундаментальную устойчивость, но корректировка прибыли после рекордного 2024 г. будет более заметной.

Мы подняли ставки дисконтирования по всем компаниям, повысив безрисковую ставку с 15,5 до 16,4% и риск-премию с 7% до 7,5%, что, при прочих равных, снижает оценку компаний. Также мы ухудшили наши прогнозы по росту кредитных портфелей банков. Оценки всех компаний были снижены на 4–11%.

Наиболее существенные изменения затронули:

ВТБ. Повышаем взгляд до «Позитивного»: несмотря на некоторое ухудшение прогнозов и повышение стоимости капитала, мы отмечаем, что котировки банка снизились на 20% с момента выхода стратегии на II квартал. В то же время понижаем целевую цену до 110 руб. за акцию.

МКБ. Снизили прогноз по прибыли после выхода слабых финансовых результатов за 2024 г., что привело к снижению целевой цены на 11% до 7,1 руб. за акцию. Сохраняем «Негативный» взгляд.

Наши финансовые прогнозы несколько ниже ожидания консенсуса. Полагаем, что рынок еще не учел последние новости в мире, а также не заложил ухудшение макропрогнозов экономики РФ.

Девелоперы

Девелоперы в России работают в условиях высокой зависимости от внутреннего спроса, льготных ипотечных программ и регулирования со стороны государства, поэтому введение тарифов США, как и прочие внешнеполитические события, имеют ограниченное влияние на сектор.

Ухудшение макроэкономических ожиданий по России может привести к ослаблению спроса на первичное жилье. Больше всего на сектор влияет ключевая ставка ЦБ РФ, которая может остаться высокой на более длительный срок, если пошлины спровоцируют рост инфляции.

Мы подняли ставки дисконтирования по всем компаниям, повысив безрисковую ставку с 15,5% до 16,4% и риск-премию с 7% до 7,5%, что, при прочих равных, снижает оценку компаний. Оценки всех компаний были снижены на 4–10%. Также мы несколько ухудшили прогнозы по продажам жилья и финансовым расходам девелоперов.

ПИК. Понижаем целевую цену до 700 руб. в основном из-за повышения стоимости капитала, но улучшаем взгляд до «Позитивного». ПИК продемонстрировал существенную коррекцию в секторе с момента выхода нашей стратегии на II квартал: котировки девелопера снизились на более чем 25%.

Наши финансовые прогнозы по ЛСР выше консенсуса. Полагаем, что рынок еще не в полной мере заложил довольно сильный финансовый отчет за 2024 г.

Технологический сектор / ритейл

Новый макросценарий умеренно негативен для прогнозов в секторе на 2025–2027 гг.

Бизнес большинства компаний отрасли растет во многом за счет увеличения доли рынка — их собственной и онлайн-канала. Кроме того, оценка роста ВВП в номинальном выражении поменялась несильно: небольшое повышение прогноза инфляции перекрыло ожидаемое небольшое снижение реального ВВП в 2025 г.

Тем не менее обновленная оценка ВВП на 2025 г. подтверждает наш прогноз слабых показателей Хэдхантера в ближайшие кварталы. Также предполагаемое замедление экономического роста может нести риски снижения темпов в рекламной выручке Яндекса и ВК в этом году. Однако во многом мы уже учли эти риски в моделях в нашей стратегии, опубликованной в марте. А в случае Яндекса может помочь некоторая диверсификация бизнеса и временно строгий контроль расходов.

Прогноз ключевой ставки был повышен на 0,6 п.п. в среднем в 2025 г. Это в первую очередь негативно для финансовых показателей компаний с высоким уровнем долга (ВК и АФК «Система»), а также для телеком-операторов (МТС и Ростелекома), которые потратили около 70% операционной прибыли в 2024 г. на чистые процентные расходы. Отметим, что прогноз ставки скорректирован незначительно, поэтому его влияние на наши оценки — ограниченное.

Коррекция превзошла снижение целевых цен. С момента публикации нашей мартовской стратегии Индекс МосБиржи потерял в цене 13%, а бумаги сектора — 4–18%. Частично это отражает возросшие с прошлой недели риски, но часть просадки фундаментально не обоснована, на наш взгляд.

Мы подтвердили, что на горизонте года сохраняем «Позитивный» взгляд на акции прибыльных растущих бизнесов с низкой долговой нагрузкой — Яндекс, Х5, Хэдхантер, Henderson, а также на бумаги быстрорастущего и улучшающего рентабельность Ozon, а также акции «ВИ.ру».

Мы повысили взгляд с «Негативного» до «Нейтрального» по акциям телеком-операторов МТС и Ростелеком, а также по ВК и АФК «Система» — после снижения котировок на 14–18% за 3 недели, что хуже Индекса МосБиржи. Мы повысили взгляд с «Нейтрального» до «Позитивного» на расписки Fix Price. По остальным бумагам сектора мы подтвердили «Нейтральный» взгляд.

Целевые цены ниже из-за роста стоимости капитала. Наши обновленные взгляды учитывают снижение целевых цен на 4–12%. В основном это обусловлено повышением требуемой доходности в наших моделях, в меньшей степени — некоторым ухудшением макроожиданий и результатов за год по отдельным компаниям.

Снижение по ВК более существенно (14%) с учетом слабых результатов за 2024 г. и списания ожидавшейся оплаты за бизнес игр. Наша целевая цена по ВК также учитывает планируемый допвыпуск акций, по Х5 — обновленную стратегию, а по Novabev — слабую чистую рентабельность и рост процентных расходов в 2025 г.

Ожидание более высоких процентных ставок привело к понижению прогнозов чистой прибыли на 2025–2026 гг. у МТС и Ростелекома на 7–10%. При этом у компаний с существенными средствами на балансе фактор высоких процентных ставок, наоборот, стал причиной небольшого повышения прогнозов.

Наши оценки прибыли могут значимо отличаться от консенсуса, но это может быть связано в том числе с большим разбросом прогнозов и разницей взглядов на динамику процентных ставок.

Электроэнергетика / транспорт / промышленность

Мы изменили наши оценки компаний в секторах электроэнергетики, транспорта и промышленности из-за повышения безрисковой ставки (на 0,9%) и рыночного риска (на 0,5%).

Мы меняем наш взгляд на Мосэнерго и ТГК-1 до «Позитивного» с «Нейтрального» после снижения котировок. Мы сохраняем «Негативный» взгляд на сектор электроэнергетики, где сейчас у нас есть три бумаги с «Позитивным» взглядом: Интер РАО, Мосэнерго и ТГК-1. Остальные электроэнергетические бумаги под покрытием имеют «Негативный» взгляд: РусГидро, Юнипро, ОГК-2, ФСК-Россети.

Электроэнергетика — регулируемый сектор, при этом значительная часть выручки формируется тарифами. Замедление роста экономики в 2025 г. может снизить спрос на электроэнергию. Однако мы считаем, что прибыль в большей степени формируется регулируемыми факторами, такими как индексация тарифов на газ, мощность. Остальные факторы скорее имеют меньшее влияние на экономику компаний.

В секторе транспорта мы сохраняем «Негативный» взгляд на Совкомфлот, Аэрофлот и Делимобиль. Аэрофлот и Совкомфлот подвержены внешнему новостному и санкционному фону. Обе бумаги находятся под давлением неопределенности, связанной с будущими геополитическими и санкционными перспективами. Мы решили снизить наши прогнозы операционных результатов Совкомфлота на 2025 г. из-за влияния нового прогноза по курсу. Остальные параметры оставили пока без изменений, поскольку основные драйверы находятся в области гипотетических геополитических изменений.

В производственном сегменте мы снизили наши прогнозы на 2025 г. по экспортерам Фосагро и Сегеже из-за более крепкого рубля. Прогнозы по Промомеду и по Озону Фармацевтике оставили без изменений (обе компании планируют раскрыть 2024 г в конце апреля).

В сегменте разработки ПО мы снижаем взгляд на Софтлайн до «Нейтрального». Диасофт остается с «Позитивным» взглядом, у Позитива — «Негативный» взгляд, а у Астры — «Нейтральный».

Мы делаем ряд изменений в наших прогнозах чистой прибыли в основном в компаниях, которые имеют валютную выручку (Совкомфлот, экспортеры Сегежа и ФосАгро). Более крепкий рубль приводит к снижению прибыли в 2025 г. Мы обновили прогнозы по ФСК-Россети после выхода отчетности по МСФО за 2024 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба