15 апреля 2025 Цифра брокер | Аэрофлот

Перспективы

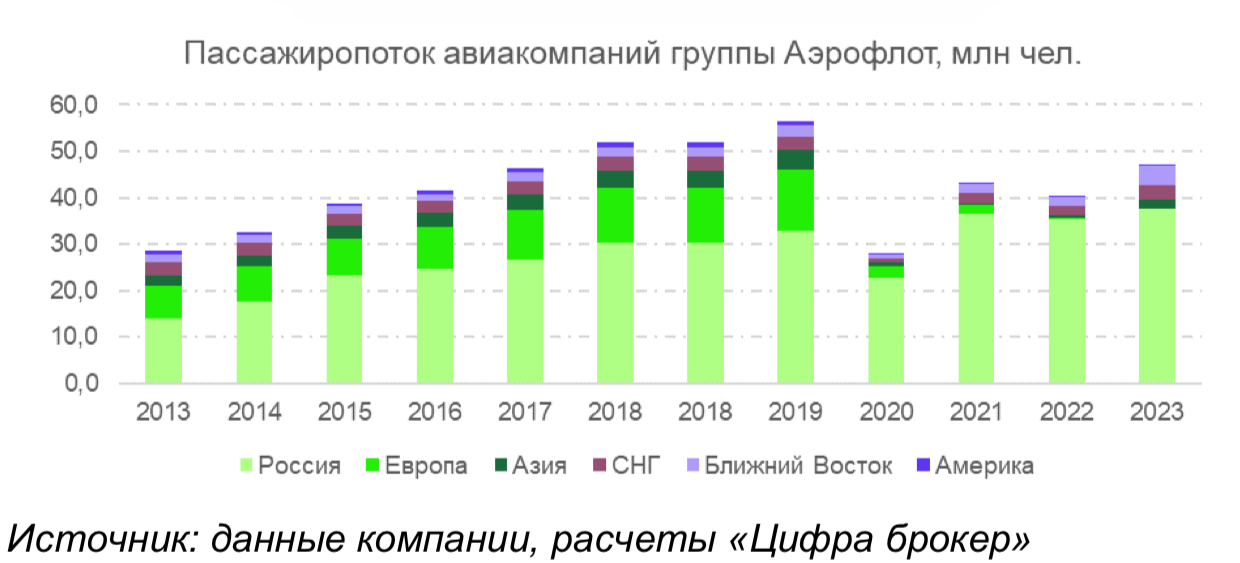

«Аэрофлот» может стать одним из бенефициаров улучшения геополитической ситуации по ряду причин.

1. С 2022 года по-прежнему закрыты 10 российских аэропортов, суммарный пассажиропоток которых по итогам 2021 года достигал 20,5 млн человек. Доля «Аэрофлота» на российском рынке авиаперевозок составляет около 50%, поэтому после возобновления их работы авиакомпании группы смогут увеличить пассажиропоток на внутренних рейсах на 10,2 млн человек.

И это без учета того факта, что в режиме вынужденного простоя в некоторых аэропортах проводилась реконструкция. Например, в Краснодаре после завершения строительства нового международного терминала ожидается увеличение пропускной способности до 7,5 млн пассажиров ежегодно (5 млн в 2021 году).

2. Возобновление авиасообщения только со странами Америки и Азии до уровней, предшествующих пандемии, может привести к росту пассажиропотока «Аэрофлота» на 3-4 млн пассажиров. При этом наиболее оптимистичным сценарием для авиаперевозчика станет обоюдное открытие воздушного пространства с Европой, которая составляла более 20% регулярных перевозок «Аэрофлота» в 2018-2019 гг.

3. Вследствие санкций «Аэрофлот» сталкивается с проблемой опережающего роста расходов над выручкой. Нормализация поставок комплектующих позволит снизить расходы и увеличить рентабельность компании.

Доходы

Выручка «Аэрофлота» по итогам 2024 года выросла на 40% по сравнению с предыдущим годом и достигла 856,8 млрд руб. благодаря росту пассажирооборота на 20,8% и грузооборота на 18%. Скорректированная EBITDA увеличилась на 18,4% до 237,6 млрд руб., хотя рентабельность по EBITDA снизилась на 5 п.п. до 27,7% из-за опережающего роста затрат. Компания впервые с 2019 года получила чистую прибыль в размере 55 млрд руб. против убытка в размере 14 млрд руб. годом ранее.

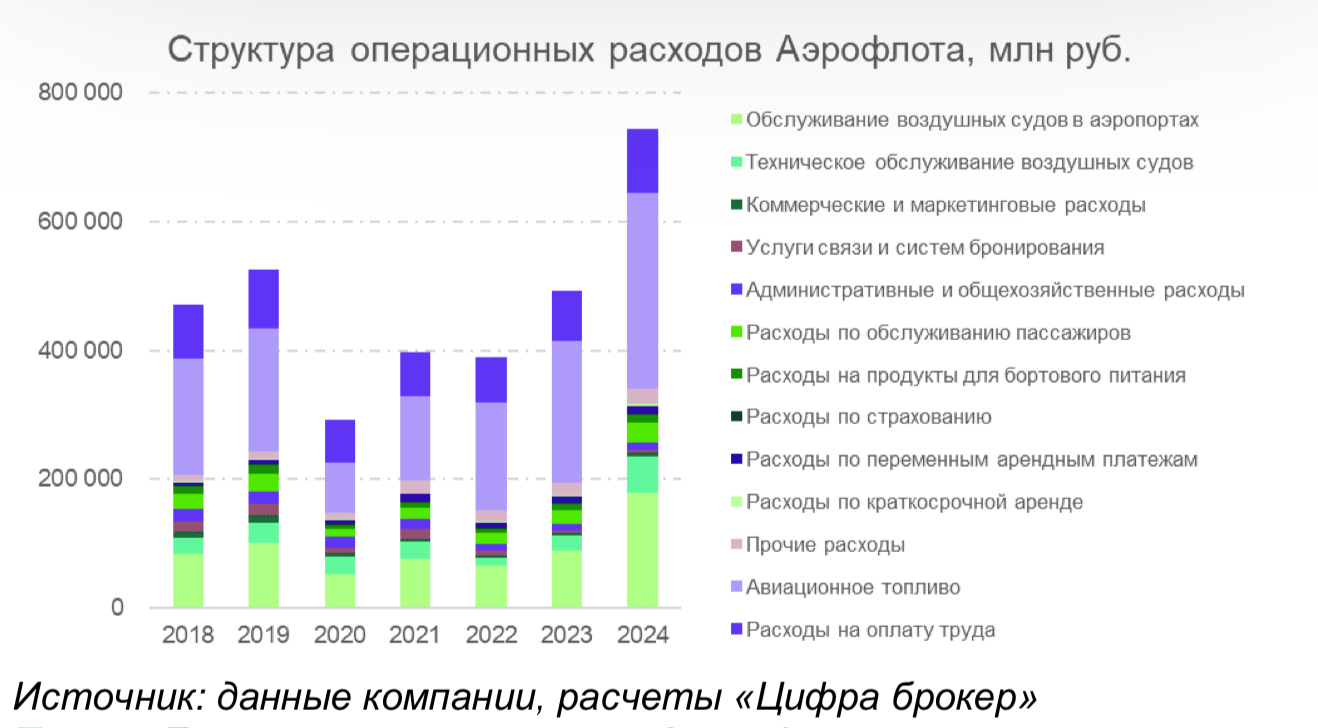

Расходы

Операционные расходы «Аэрофлота» в прошлом году выросли на 76,1% до 757,2 млрд руб. Топливные расходы увеличились на 38,6% до 303,9 млрд руб. из-за роста цен на топливо (+15%) и объемов перевозок. При этом затраты частично были компенсированы выплатами по топливному демпферу, которые составили 44,6 млрд руб. или 5,2% от общих расходов на топливо. Расходы на обслуживание воздушных судов (ВС) и пассажиров выросли на 32,2% до 149,2 млрд руб. на фоне расширения программы полетов и повышения тарифов аэропортов. Расходы на техобслуживание судов подскочили в 2,4 раза до 57,1 млрд руб. из-за удорожания логистики и стоимости комплектующих. Расходы компании на оплату труда выросли на 28,9% до 99,8 млрд руб. на фоне роста производственной программы.

Долг

Денежные средства «Аэрофлота» на конец года снизились на 10% до 105,4 млрд руб. из-за погашения кредитов и роста капитальных вложений в ремонт ВС и цифровую трансформацию. Чистый долг сократился на 5,2% за год и составил 598,1 млрд руб., коэффициент Чистый долг/Скорр. EBIDTA составил 2,5х по сравнению с 3,1х на конец 2023 года.

Дивиденды

В последний раз «Аэрофлот» выплачивал дивиденды за 2018 год. В феврале компания обновила дивидендную политику, увеличив целевой уровень выплат с 25% до 50% от чистой прибыли по МСФО, скорректированной на неденежные эффекты.

Однако, согласно законодательству, дивиденды не могут превышать прибыль по РСБУ, которая за 2024 год составила 21,96 млрд руб. Это требование ограничивает возможности «Аэрофлота» по выплатам, поэтому консервативно дивиденд может составить 5,5 руб. на акцию.

«Аэрофлот» может стать одним из бенефициаров улучшения геополитической ситуации по ряду причин.

1. С 2022 года по-прежнему закрыты 10 российских аэропортов, суммарный пассажиропоток которых по итогам 2021 года достигал 20,5 млн человек. Доля «Аэрофлота» на российском рынке авиаперевозок составляет около 50%, поэтому после возобновления их работы авиакомпании группы смогут увеличить пассажиропоток на внутренних рейсах на 10,2 млн человек.

И это без учета того факта, что в режиме вынужденного простоя в некоторых аэропортах проводилась реконструкция. Например, в Краснодаре после завершения строительства нового международного терминала ожидается увеличение пропускной способности до 7,5 млн пассажиров ежегодно (5 млн в 2021 году).

2. Возобновление авиасообщения только со странами Америки и Азии до уровней, предшествующих пандемии, может привести к росту пассажиропотока «Аэрофлота» на 3-4 млн пассажиров. При этом наиболее оптимистичным сценарием для авиаперевозчика станет обоюдное открытие воздушного пространства с Европой, которая составляла более 20% регулярных перевозок «Аэрофлота» в 2018-2019 гг.

3. Вследствие санкций «Аэрофлот» сталкивается с проблемой опережающего роста расходов над выручкой. Нормализация поставок комплектующих позволит снизить расходы и увеличить рентабельность компании.

Доходы

Выручка «Аэрофлота» по итогам 2024 года выросла на 40% по сравнению с предыдущим годом и достигла 856,8 млрд руб. благодаря росту пассажирооборота на 20,8% и грузооборота на 18%. Скорректированная EBITDA увеличилась на 18,4% до 237,6 млрд руб., хотя рентабельность по EBITDA снизилась на 5 п.п. до 27,7% из-за опережающего роста затрат. Компания впервые с 2019 года получила чистую прибыль в размере 55 млрд руб. против убытка в размере 14 млрд руб. годом ранее.

Расходы

Операционные расходы «Аэрофлота» в прошлом году выросли на 76,1% до 757,2 млрд руб. Топливные расходы увеличились на 38,6% до 303,9 млрд руб. из-за роста цен на топливо (+15%) и объемов перевозок. При этом затраты частично были компенсированы выплатами по топливному демпферу, которые составили 44,6 млрд руб. или 5,2% от общих расходов на топливо. Расходы на обслуживание воздушных судов (ВС) и пассажиров выросли на 32,2% до 149,2 млрд руб. на фоне расширения программы полетов и повышения тарифов аэропортов. Расходы на техобслуживание судов подскочили в 2,4 раза до 57,1 млрд руб. из-за удорожания логистики и стоимости комплектующих. Расходы компании на оплату труда выросли на 28,9% до 99,8 млрд руб. на фоне роста производственной программы.

Долг

Денежные средства «Аэрофлота» на конец года снизились на 10% до 105,4 млрд руб. из-за погашения кредитов и роста капитальных вложений в ремонт ВС и цифровую трансформацию. Чистый долг сократился на 5,2% за год и составил 598,1 млрд руб., коэффициент Чистый долг/Скорр. EBIDTA составил 2,5х по сравнению с 3,1х на конец 2023 года.

Дивиденды

В последний раз «Аэрофлот» выплачивал дивиденды за 2018 год. В феврале компания обновила дивидендную политику, увеличив целевой уровень выплат с 25% до 50% от чистой прибыли по МСФО, скорректированной на неденежные эффекты.

Однако, согласно законодательству, дивиденды не могут превышать прибыль по РСБУ, которая за 2024 год составила 21,96 млрд руб. Это требование ограничивает возможности «Аэрофлота» по выплатам, поэтому консервативно дивиденд может составить 5,5 руб. на акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба