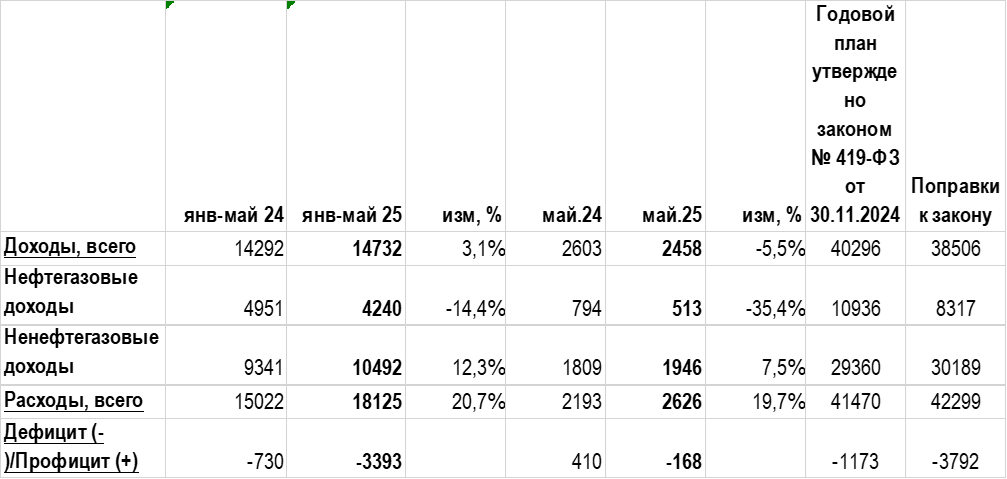

По предварительным данным Минфина, федеральный бюджет за 5М25 г сведен с дефицитом 3,39 трлн рублей или 1,5% ВВП (в обновленных параметрах закона о бюджете заложен плановый дефицит на весь 2025 год 3,79 трлн рублей или 1,7% ВВП). За аналогичный период прошлого года дефицит бюджета составил всего 730 млрд руб.

Исполнение бюджета становится все более напряженным вследствие неблагоприятного сочетания низких цен на российскую нефть, крепкого рубля, высоких процентных ставок, сдержанного роста ненефтегазовых доходов и высоких темпов роста расходов. Риски для нефтегазовых доходов усиливаются с учетом информации в СМИ о готовящемся в 18-м пакете санкций ЕС предложении о снижении «потолка цен на нефть» для России с 60 до 45 долл/барр. (которое не будет полноценно работать без согласования на уровне G7, что с учетом позиции США далеко не предопределено). Вероятность нового повышения оценок дефицита при осеннем пересмотре параметров бюджета весьма высока. Впрочем, Минфин объясняет высокие цифры дефицита января-мая опережающим финансированием расходов в январе текущего года, а также снижением поступлений нефтегазовых доходов, что «однако не повлияет на исполнение целевых параметров структурного баланса на 2025 год в целом». Исходя из данных Минфина за 5М25 и ранее опубликованных им данных за январь-апрель, в мае дефицит бюджета мог составить 168 млрд руб.

В отчете обращают на себя внимание следующие факторы:

1. Доходы бюджета продолжают стагнировать (5М25 рост 3,1% г/г). Это связано с усиливающимся падением нефтегазовых доходов (5М25 -14,4% г/г), которое компенсируется ростом ненефтегазовых доходов на 12,3% г/г (в т.ч. НДС 5,7% г/г). В мае доходы сократились на 5,5% г/г, т.к. провал нефтегазовых доходов на 35,4% г/г не удалось компенсировать повышением ненефтегазовых доходов (+7,5% г/г).

2. Снижение нефтегазовых доходов Минфин объясняет так: «преимущественно вследствие снижения средней цены на нефть, а также единовременного поступления доплаты по НДПИ на нефть в феврале 2024 года. Поступление нефтегазовых доходов в январе-мае текущего года при этом сложилось на уровне, превышающем их базовый размер, однако существуют риски их снижения вследствие ослабления ценовой конъюнктуры. В соответствии с обновленными параметрами прогноза социально-экономического развития вследствие снижения цен на нефть по итогам 2025 года ожидаются недополученные нефтегазовые доходы в размере 447 млрд рублей». В мае объем нефтегазовых доходов (512,7 млрд руб) был ниже базового уровня и минимальным с начала 2023 г. Напомним, одобренные правительством в конце апреля поправки в бюджет этого года связаны с пересмотром макропрогноза Минэкономразвития и существенным снижением прогноза нефтегазовых доходов (на 2,6 трлн руб, с 10,9 трлн руб до 8,3 трлн руб). Этот прогноз предполагает среднегодовую цену российской нефти для налогообложения на уровне 56 долл/барр и средний курс доллара 94,3 руб. Между тем, по данным Минэка, средняя цена российской нефти в апреле (по которой рассчитывались нефтегазовые доходы за май) составила 54,76 долл/барр, а в мае снизилась еще - до 52,08 долл/барр. А курс рубля складывается крепче прогноза – за январь-апрель, по данным ЦБ, средний курс доллара составил 90,5 руб, в мае он, по оценкам, мог составить около 80 руб. и сейчас опустился ниже 80.

Риски для нефтегазовых доходов усиливаются с учетом предложений европейских чиновников включить в 18 пакет санкций снижение потолка цен на нефть с 60 до 45 долл/барр., которое они, судя по информации в СМИ, пытаются согласовать на уровне G7. Если это получится, то может исчезнуть существующая сейчас возможность для российских экспортеров нефти использовать легально западных перевозчиков, поскольку российская нефть сейчас стоит ниже действующего «потолка». С другой стороны, постоянное расширение списков судов «теневого флота» может затруднить экспортные поставки, если легальные возможности будут вновь закрыты. Это может привести к снижению стоимостного объема экспорта нефти и к дальнейшему сокращению нефтегазовых доходов бюджета. Впрочем, снижение price cap на уровне G7, без которого оно не будет полноценно работать, невозможно без согласия США, а оно далеко не предопределено. Недобор нефтегазовых доходов из-за более низкой цены нефти должен финансироваться за счет ликвидной части ФНБ, которая на 1 июня сократилась до очередного минимума: 2,84 трлн руб (1,3% ВВП). А вот отклонение нефтегазовых доходов от плана за счет более крепкого рубля может потребовать увеличения заимствований или использования накопленных в прошлые периоды свободных остатков средств федерального бюджета. ЦБ относится к этим механизмам финансирования дефицита бюджета настороженно, т.к. они могут внести вклад в рост денежных агрегатов, что может быть проинфляционным фактором.

3. Обновленные параметры бюджета предполагают увеличение плановых ненефтегазовых доходов в этом году на 829 млрд руб. – именно на эту сумму запланировано увеличение расходов бюджета, что соответствует принципу бюджетного правила. В итоге новый план по ненефтегазовым доходам предполагает их увеличение на 18% к фактическому уровню 2024 г. Однако пока рост ненефтегазовых доходов (+12,3% г/г) и особенно рост оборотных налогов, включая НДС (+5,8% г/г) выглядит довольно сдержанно. И здесь, вероятно, сказывается более слабая экономическая динамика, чем заложенный в бюджетный план прогноз Минэка (рост ВВП на 2,5%) и слабость импорта в сочетании с крепким рублем, что может негативно влиять на поступление НДС и акцизов на ввозимые товары, а также ввозных пошлин. Последние детальные данные Минфина (январь-апрель) показывают, что внутренний НДС вырос всего на 2% г/г (данные даются в номинальном выражении, т.е. включают инфляцию), НДС на ввозимые товары вырос на 1% г/г. Третья крупнейшая статья ненефтегазовых доходов федерального бюджета – налог на прибыль (здесь поступления выросли на 77% г/г за 4М25 благодаря повышению ставки налога на прибыль с этого года).

4 . Объем расходов за 5М25 увеличился на 20,7% г/г. Минфин разъясняет, что «динамика исполнения расходов федерального бюджета замедлилась с февраля (+11,9% г/г в феврале-мае) после ускоренного финансирования расходов в январе 2025 года (+64,1% г/г), связанного с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам». Исходя из оценок Минфина за 5М25 и за январь-апрель, в мае расходы бюджета выросли на 19,7% г/г, что довольно много и заметно выше годовой динамики в феврале-апреле. Траектория расходов пока складывается выше бюджетного плана – поправки к бюджету, увеличивающие план по расходам на текущий год до 42,3 трлн руб, т.е. всего на 5,3% к уровню 2024 г., предполагают, что за оставшиеся до конца года 7 месяцев расходы должны сократиться на 4% к аналогичному периоду прошлого года, и это предположение не выглядит правдоподобным.

Как заявляет Минфин, «принятая с текущего года траектория нормализации бюджетной политики (выход на нулевой первичный структурный баланс) будет содействовать существенному усилению сдерживающего влияния операций бюджетного сектора на инфляционные процессы, а на среднесрочном горизонте поддержит устойчивость бюджетной системы и укрепит макроэкономическую и финансовую стабильность Российской Федерации».

Между тем, на последнем заседании ЦБ в прошлую пятницу глава регулятора Э. Набиуллина сообщила: «Важным фактором, который оказывает влияние на наши решения, является бюджетная политика. Если влияние бюджета будет менее дезинфляционным, чем это заложено в анонсированных планах, то потребуется корректировка траектории ключевой ставки». ЦБ учитывает изменения в бюджетной политике по факту, но с учетом складывающихся рисков по дефициту может проявлять осторожность в траектории снижения ключевой ставки.

Предварительная оценка исполнения федерального бюджета, млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба