О компании.

Магнитогорский металлургический комбинат (ММК) - крупнейший российский производитель стали. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. На долю группы приходится около 16% объема выпуска стали в стране.

Самообеспеченность в ресурсах средняя: уголь 51%, железорудное сырьё 15%, электроэнергия 75%. Производственные мощности 16 млн тонн стали в год. 6% поставляется на экспорт. ММК – производитель полного цикла с фокусом на премиальную продукцию, на которую приходится около 40% продаж.

Основной владелец Виктор Рашников с долей около 80%. В августе 2022 года он и ММК попали под блокирующие санкции США. А с марта 2022 года Евросоюз запретил поставки стали и железа из России. Ранее на экспорт ММК отправлял до 20% продукции, из них на Европу приходилось менее 15%.

На ММК с 01.06.25 увеличены тарифные ставки и оклады сотрудников предприятия. В зависимости от присвоенного работнику разряда рост тарифных ставок составил от 10 до 15%. Аналогичная индексация была и год назад.

Текущая цена акций.

Уже более года акции ММК находятся в нисходящем тренде. С локальных максимумов 2024 года котировки упали более, чем на 45%. А с начала 2025 года снижение около 17%.

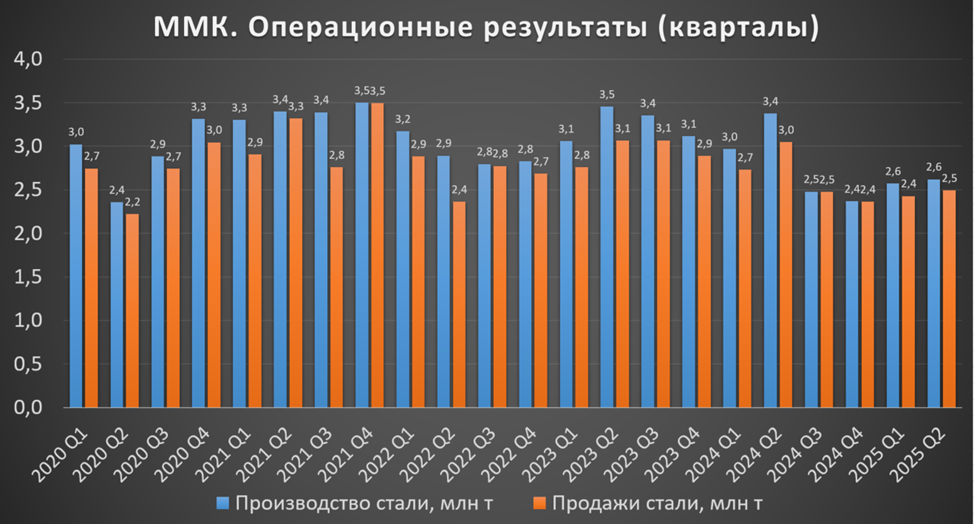

Операционные результаты.

Данные за 2Q 2025:

Производство чугуна 2,4 млн тонн (-10% г/г).

Производство стали 2,6 млн тонн (-22% г/г). При этом Турецкий дивизион произвёл 0%.

Продажи металлопродукции 2,5 млн тонн (-18% г/г).

Продажи премиальной продукции 1 млн тонн (-29% г/г).

Доля премиальной продукции 40%.

Результаты 2Q 25 немного лучше кв/кв, но значительно хуже г/г. Вообще, последние 4 квартала слабые. Основные причины снижения: ремонты, замедление спроса из-за высокой ключевой ставки, отмена льготной ипотеки.

Согласно прогноза компании, в 3Q 25 ожидается, что спрос на металлопродукцию будет оставаться под давлением на фоне неблагоприятного влияния высокой ключевой ставки на деловую активность.

Цены на сталь.

94% продаж ММК приходятся на Россию. Где цены на сталь плавно снижаются последний год, несмотря на высокую инфляцию. Основная причина – падение спроса на сталь из-за замедления экономики, в частности сокращение объемов строительства. Текущие цены ниже год к году и соответствуют уровням трёхгодичной давности.

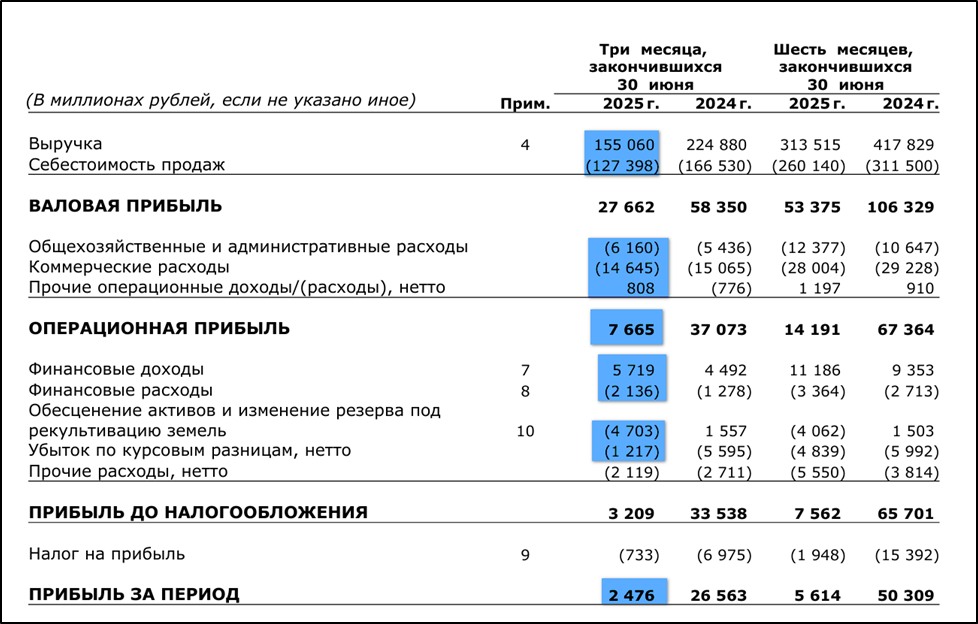

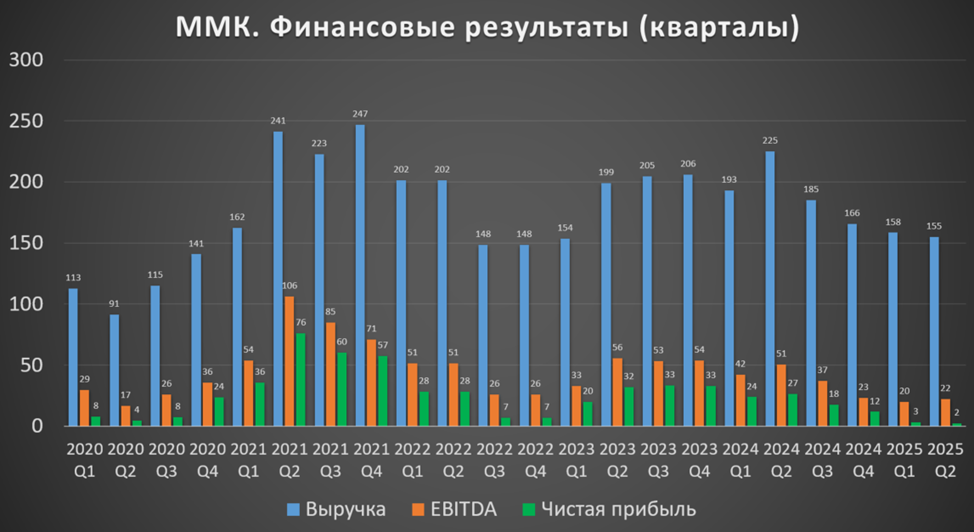

Финансовые результаты.

Результаты за 2Q 2025:

Выручка 155 млрд (-31% г/г);

Себестоимость 127 млрд (-24% г/г);

Коммерческие расходы 15 млрд (-3% г/г);

Операционная прибыль 7,7 млрд (-5х г/г);

Финансовые доходы-расходы = +3,6 млрд (+12% г/г);

Обесценение активов 4,7 млрд (+3х г/г);

Чистая прибыль (ЧП) 2,5 млрд (-10х г/г).

Выручка рухнула почти на треть год к году из-за снижения объемов продаж и цен реализации. Себестоимость и другие операционные расходы снизились значительно меньшими темпами, из-за этого операционная прибыль рухнула в 5 раз. Поддержку результатам оказали высокие ставки по депозитам: финансовые доходы за вычетом расходов принесли 3,6 млрд. Но этот положительный эффект был полностью нивелирован обесценением активов на 4,7 млрд и убытком по курсовым разницам 1,2 млрд. В итоге, ЧП 2,5 млрд, это в 10 раз хуже г/г.

Результаты 2Q 25 значительно хуже г/г. А в части ЧП результат худший почти за 10 лет. Основные причины - снижение объемов продаж и цен на фоне замедления деловой активности в России под влиянием высокой ключевой ставки.

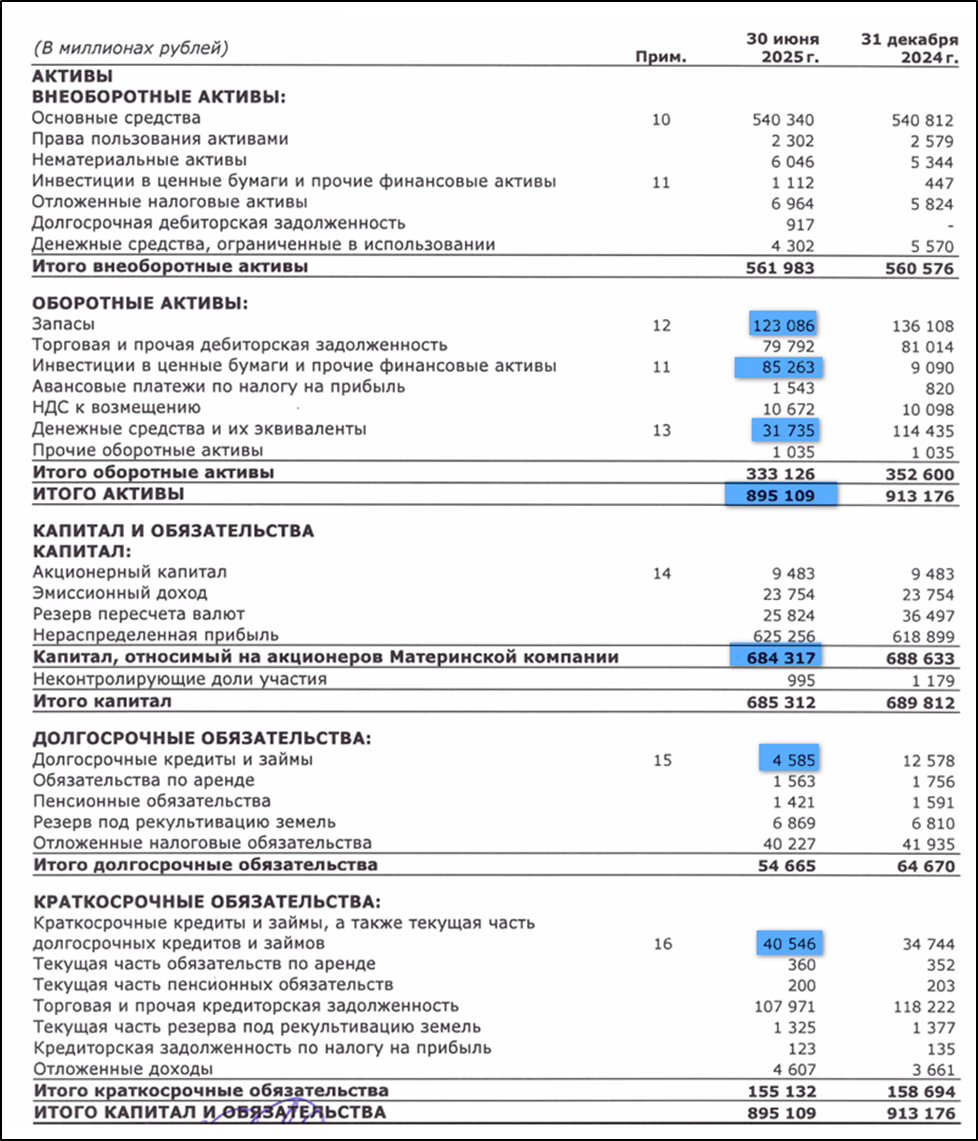

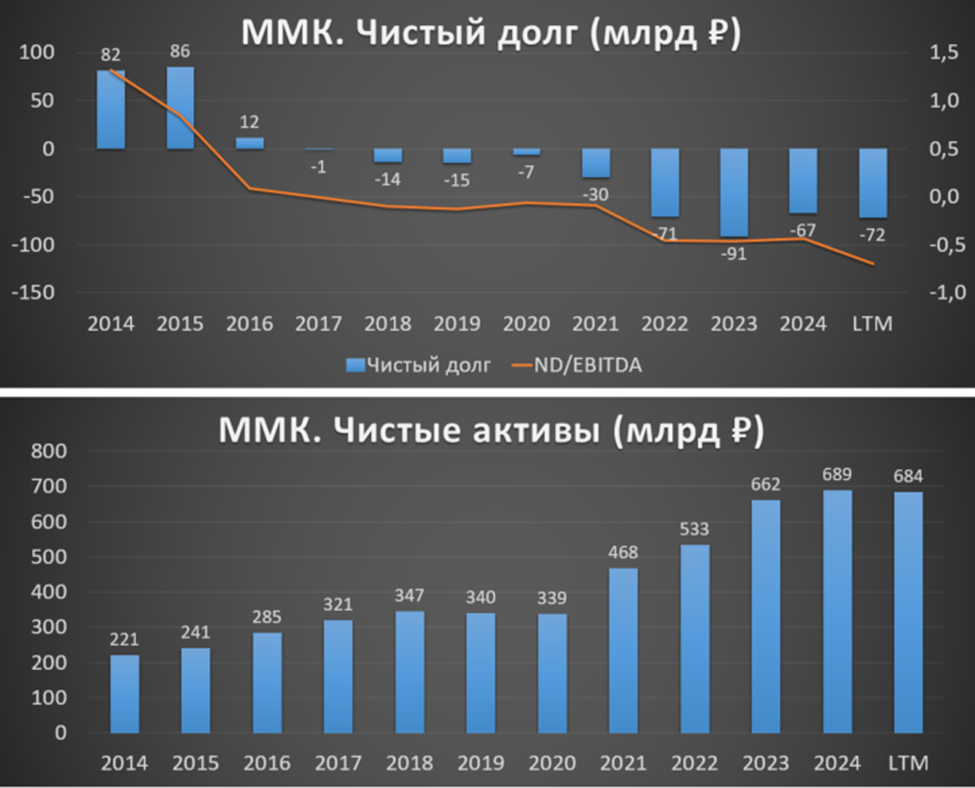

Баланс.

Изменения с начала 2025 года:

Капитал 684 млрд (-1%);

Запасы 123 млрд (-9%);

Денежные средства и депозиты 117 млрд (-5%).

Суммарные кредиты и займы 45 млрд (-10%).

Таким образом, чистый долг отрицательный: -72 млрд. Это говорит о хорошей финансовой устойчивости.

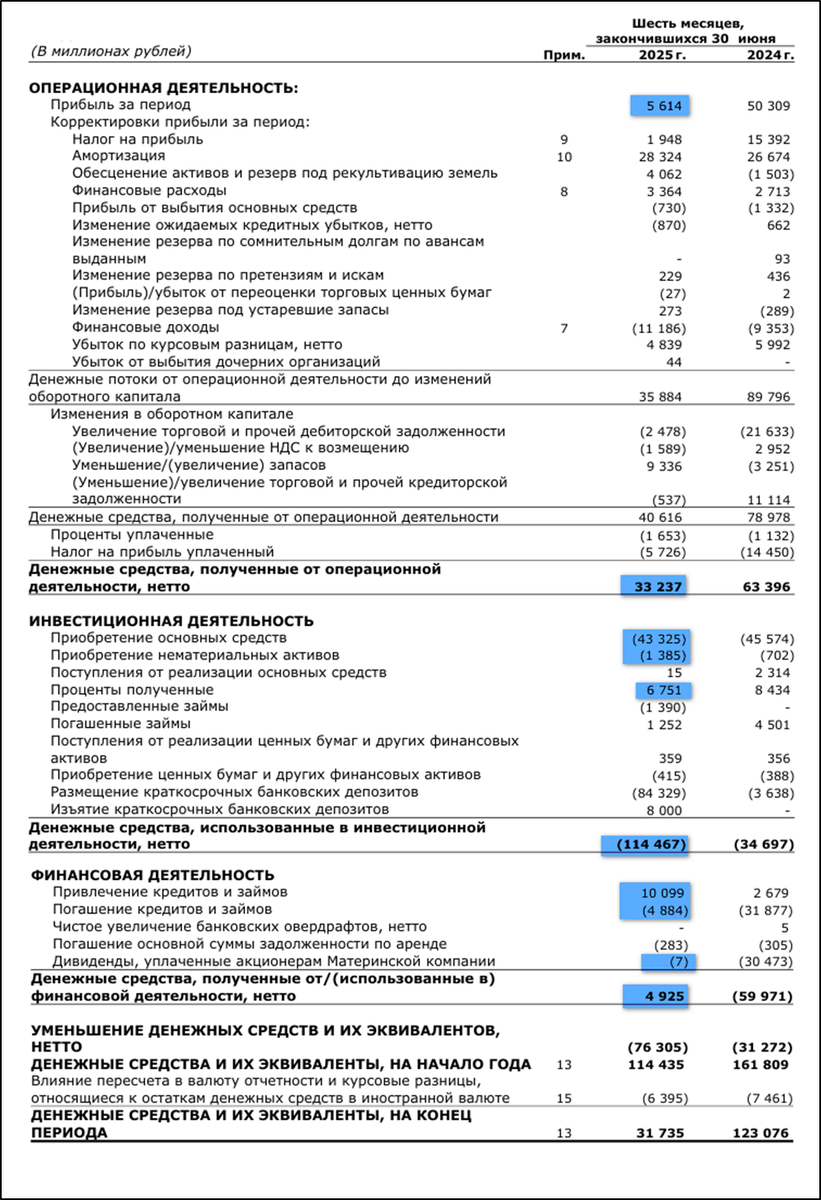

Денежные потоки.

Денежные потоки за 1П 2025:

операционный 33 млрд (-47% г/г). Основная причина снижения – падение ЧП.

инвестиционный -114 млрд (+3х г/г). Из них капитальные вложения составили 45 млрд. Кстати, ММК получил проценты по депозитам 7 млрд.

финансовый +5 млрд. Рост долга на 5 млрд. Компания не выплачивала дивиденды в первом полугодии, хотя год назад на эти цели ушло более 30 млрд.

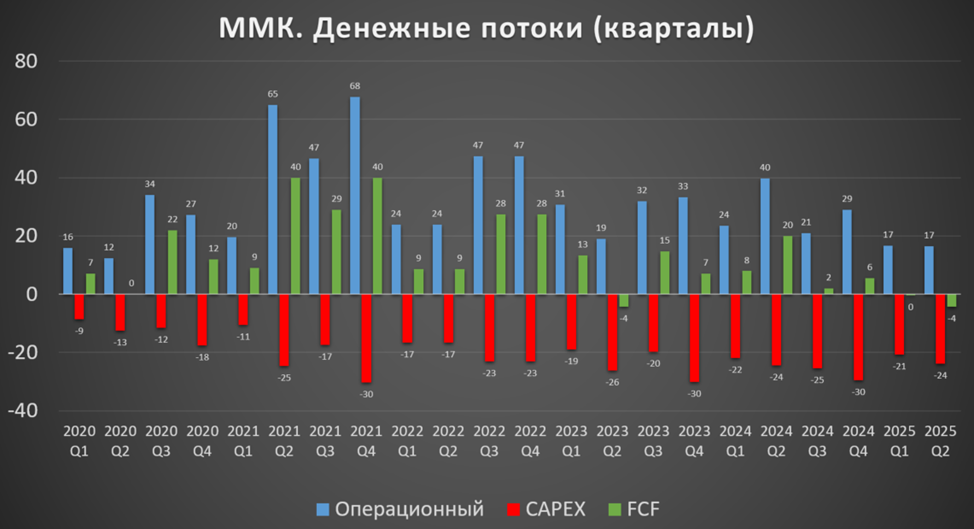

Операционный поток в 2Q 25 в 2 раза ниже год к году. Но примерно соответствует значениям прошлого квартала. Кап затраты высокие. В итоге свободный денежный поток, который важен при определении дивидендов, отрицательный второй квартал подряд. На сей раз FCF = -4 млрд.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

В октябре 2024 года ММК выплатила 2,494₽ дивидендами за первое полугодие 2024 года. Это около 7,5% доходности к текущей цене акции.

С тех пор выплат не было. 30.05.25 на годовом собрании было утверждено решение не выплачивать финальные дивиденды за 2024 год. А из-за отрицательного свободного денежного потока в первых двух кварталах 2025 года, ММК скорей всего откажется и от промежуточных дивидендов в 2025 году. Также не стоит рассчитывать на какие-то существенные выплаты и по итогам года.

Перспективы.

ММК последние годы проводил большую инвестиционную программу. Среднегодовой капекс был запланирован на уровне $1,25 млрд до 2025 года. С увеличением трат на экологию в 2 раза. При этом компания ожидала положительный эффект дополнительно $780 млн к EBITDA в 2025 году.

Таким образом, с 2021 года был существенный рост капитальных затрат, что негативно влияет на свободный денежный поток, и как следствие, на дивиденды.

Но в 2025 году ожидается меньший объем капитальных вложений в связи с завершением реализации ключевых проектов в рамках стратегии до 2025 года и разработкой дальнейшей стратегии на период до 2030 года. Правда, пока видим, что CAPEX за первое полугодие снизился менее, чем на 4% г/г.

Риски.

Рыночные (цены на сталь, конкуренция, инфляция);

Отраслевые (снижение спроса, в частности, в стройке из-за отмены льготной ипотеки; налоги и пошлины; конкуренция с Китаем);

Финансовые (ставка ЦБ, курс рубля, неисполнение обязательств клиентами);

Производственные (аварии, инциденты, сбои тех процессов);

Судебные (разбирательства с ФАС).

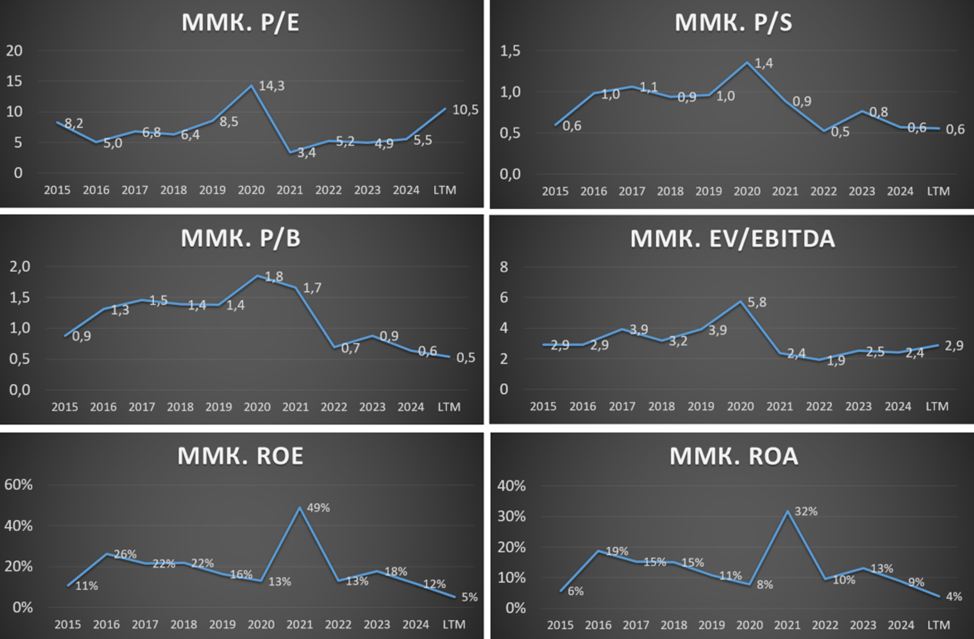

Мультипликаторы.

По мультипликаторам компания оценена средне относительно исторических значений:

Капитализация = 367 млрд (цена акции = 32,8₽);

EV/EBITDA = 2,9;

P/E = 10,5; P/S = 0,5; P/B = 0,5;

Рентаб. EBITDA 15%; ROE = 5%; ROA = 4%.

Относительно Северстали и НЛМК, ММК исторически, оценена дешевле, в первую очередь по причине того, что это менее эффективная компания и дивиденды, как правило, ниже. Но по итогам 1П 2025 из-за низкой прибыли у ММК резко подскочил мультипликатор P/E.

Выводы.

ММК – это одна из крупнейших металлургических компаний в РФ и мире. Самообеспеченность сырьем у нее ниже, чем у Северстали, поэтому себестоимость производства выше, рентабельность хуже.

Операционные результаты в 2Q 2025 упали г/г. Цены на металлопродукцию снизились. Из-за этого финансовые результаты значительно хуже г/г. ЧП худшая почти за 10 лет. Финансовое положение очень хорошее. Свободный денежный поток отрицательный второй квартал подряд.

Из-за этого промежуточных дивидендов скорей всего не будет.

В 2025 году ожидается уменьшение капитальных затрат. Компания разрабатывает стратегию развития до 2030 года. Среди рисков: снижение спроса и цен на металлопродукцию, рост налогов и пошлин.

По мультипликаторам компания оценена средне. Текущая расчетная справедливая цена акций 35₽.

Мои сделки.

В прошлом году я начал заново формировать позицию по ММК. Сейчас она занимает чуть более 2% от портфеля акций. Позиция в минусе на 17%, но это без учета дивидендов. В случае снижения котировок, возможно, наращу долгосрочную позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба