«Аэрофлот» под давлением внешних факторов и дефицита бортов

X5 Group сохраняет устойчивость бизнеса

Результаты банковского сектора США: устойчивость крупного бизнеса и риски в региональном секторе

Аналитики ухудшили ожидания по инфляции и ВВП, ключевая ставка закладывается выше

Крупнейшее с 2021 года размещение ОФЗ с постоянным купоном

Снижение ставки ФРС в октябре остается базовым сценарием

Нефтяные котировки снижаются вслед за меньшими рисками

Котировки золота и серебра откатились вниз после обновления рекордов

Рубль сохраняет устойчивость

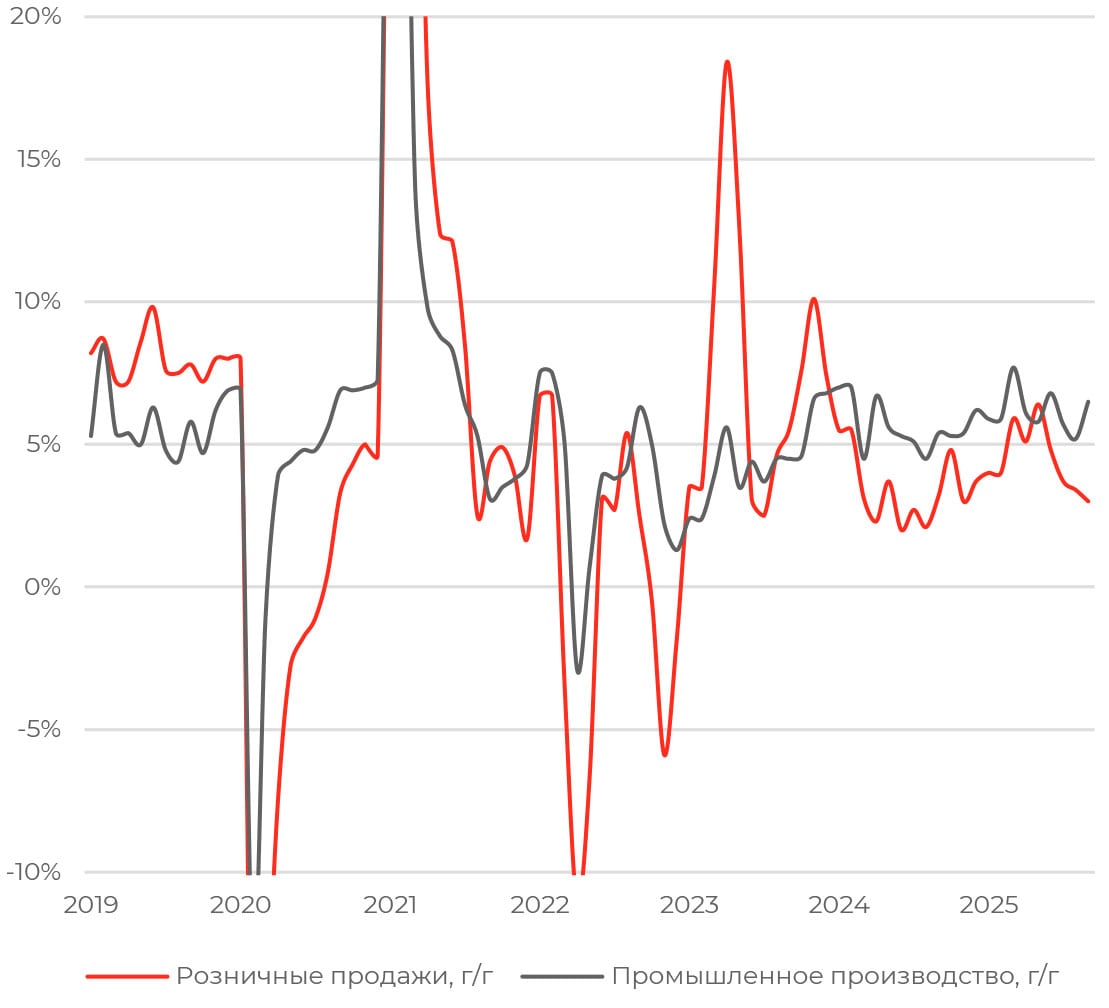

Экономика Китая замедлила рост в III квартале

ВВП Китая в III квартале вырос на 4,8% г/г, замедлив темпы после 5,2% во II квартале, но опередив консенсус на уровне 4,7%. Поквартальная динамика также лучше ожиданий: 1,1% кв/кв против прогноза в 0,8%. Тренд на рост в экономике КНР сохраняется, но выглядит хрупким и структурно не сбалансированным.

Данные за январь—сентябрь дают неоднозначную картину:

промышленное производство выросло на 6,5% г/г, лучше динамики первых восьми месяцев (5,2%);

инвестиции в основной капитал выросли на 3% г/г по сравнению с приростом на 4,2% по итогам августа;

инвестиции в недвижимость продолжили падать: −13,9% после - 12,9% за январь—август;

розничные продажи выросли на 3%, слабее, чем 3,4% месяцем ранее.

Между тем дефляция продолжается: потребительские цены в сентябре снизились на 0,3% г/г, сильнее ожиданий, но мягче, чем падение на 0,4% в августе. Негативная динамика в производственных ценах сохраняется 36 месяцев подряд: PPI снизился на 2,3%, хотя темпы дефляции замедлились в сравнении с −2,9% месяцем ранее.

Торговая напряженность с Вашингтоном не дает возможности для однозначного прогноза по росту экономики и удерживает китайские власти от нового раунда стимулирующих мер — правительство сохраняет за собой фискальный маневр. Смягчение монетарной политики на паузе с мая, а программы субсидирования все еще ограничены в объеме и эффекте. Впрочем, для достижения цели по росту ВВП на 5% компартия может перейти к более агрессивным мерам в IV квартале.

АКЦИИ

Российский рынок

«Аэрофлот» под давлением внешних факторов и дефицита бортов

«Аэрофлот» представил операционные результаты за III квартал 2025 года. Пассажиропоток снизился на 3,2% г/г, до 22,6 млн человек, из-за отмены и переносов рейсов вследствие июльской хакерской атаки, дефицита самолетов и сокращения количества рейсов на 3,3% г/г. На внутренних направлениях показатель упал на 4,5% г/г, до 13 млн, на международных, наоборот, улучшился на 2,2%, до 3,6 млн человек.

Пассажирооборот вырос на 0,6% г/г за счет открытия новых международных направлений и возобновления полетов в Краснодар и Геленджик. Временные закрытия воздушного пространства в Москве и ряде регионов негативно сказалось на показателе. Занятость кресел сократилась до 91,2% (-1,1 п. п. г/г), но осталась рекордной в сравнении с историческими результатами самой компании и со средним уровнем на глобальном рынке.

Дефицит бортов остается серьезной проблемой, ограничивая количество рейсов (поставки нового флота ожидаются не ранее конца 2026 года). Дополнительно на результаты негативно повлияли внешние факторы. Сезонно низкий спрос в IV квартале, скорее всего, не позволит повторить результат прошлого года по перевозкам.

X5 Group сохраняет устойчивость бизнеса

X5 Group также отчиталась по операционным результатам за III квартал, отразив рост выручки на 18,5% год к году, до 1,16 трлн руб. За январь—сентябрь выручка выросла на 19,9%, до 3,36 трлн руб. Востребованный формат дискаунтеров остается основным драйвером роста: чистая розничная выручка «Чижика» выросла на 65,3% г/г, «Пятерочки» — на 15,6%, «Перекрестка» — на 7,5%.

Рост доходов обеспечен увеличением сопоставимых продаж на 10,6% и наращиванием количества торговых точек — на 7,4%, до 29 тыс. При этом средний чек расширился на 9,9%, а трафик вырос на 7,3%. Компания сохраняет устойчивые позиции за счет роста цен, активного развития в регионах и цифровизации.

Следующим важным событием для динамики акций X5 Group будет публикация финансовых результатов по МСФО, которая запланирована на 27 октября. В фокусе внимания инвесторов будет рентабельность по EBITDA в контексте заявленной цели на год на уровне 5,8–6%.

Глобальные рынки

Волатильность на рынке США возросла

Фондовый рынок США восстановился после распродажи предыдущей недели: S&P 500 поднялся на 1,7%, Nasdaq 100 вырос на 2,46%, Dow Jones прибавил 1,56%. Неделя выдалась волатильной, начавшись на позитивной ноте за счет снижения торговой напряженности между США и Китаем и мягких комментариев представителей ФРС. Стартовавший сезон отчетностей оттеснил на второй план внутренние и внешнеполитические факторы. Согласно данным Plymarket, возобновление работы правительства США ожидается на ранее 16 ноября с вероятностью в 45%.

Настроения инвесторов укрепились за счет уверенных квартальных результатов финансовых компаний: Goldman Sachs (GS), JPMorgan Chase (JPM) отразили сильные доходы в инвестбанкинге и представили позитивный прогноз. В целом отчитались 12% компаний из индекса S&P 500, 86% из них превзошли консенсус-прогноз по прибыли.

Однако в четверг часть роста была растеряна после того, как региональные банки Zions Bancorp и Western Alliance Bancorp сообщили об ухудшении качества корпоративных кредитов предположительно из-за мошенничества со стороны заемщиков. Акции кредиторов упали на 10–13%, а индекс KBW Regional Banking Index упал на 6,3% из-за усилений опасений в отношении рисков в региональном банковском секторе и повторения ситуации весны 2023 года. Из-за возросшей волатильности индекс страха VIX от CBOE поднялся до максимума с апреля. Впрочем, считаем, что реакция рынка была чрезмерной — системного риска для региональных банков нет, а потенциальные убытки Zions Bancorp и Western Alliance Bancorp около 1–2% стоимости обыкновенного акционерного капитала.

ОБЛИГАЦИИ

Рублевые облигации

Аналитики ухудшили ожидания по инфляции и ВВП, ключевая ставка закладывается выше

Опрос Банка России среди аналитиков отразил повышение ожиданий по инфляции на конец этого года вверх с 6,4% до 6,6%. Консенсус по средней ключевой ставке также сместился вверх с 19% до 19,2% — это предполагает два шага в понижении по 50 б. п. в октябре и декабре с достижением 16%. На 2026 год экономисты также закладывают более высокую инфляцию в 5,1% против 4,7% по предыдущему опросу. Ориентир по средней ключевой ставке пересмотрен вверх с 12% до 13,7%.

Ожидания по ВВП стали скромнее: в 2025 году ожидается рост на 1% (vs 1,2% в более ранних оценках), на 2026 год — 1,2% (vs 1,6% ранее). Консенсус предполагает более крепкие позиции рубля — в среднем оценки выросли с 85,5 до 85 по паре USD/RUB по итогам этого года и с 96 до 94,6 в 2026 году.

Крупнейшее с 2021 года размещение ОФЗ с постоянным купоном

На минувшей неделе Минфин провел два аукциона по размещению ОФЗ с фиксированным купоном. Совокупный объем размещения составил 258,7 млрд руб. по номиналу при спросе в 329,7 млрд руб. Если не учитывать размещение флоатеров, это новый рекорд в объемах привлечения за день с весны 2021 года. Таким образом, заявленный квартальный план реализован на 39,3%, годовой — на 57,9% (с начала года привлечено 4,04 трлн руб.).

Индекс RGBI завершил неделю в плюсе на 1,9%, восстановившись до уровней вблизи 116 пунктов. В понедельник рынок ОФЗ открыл торги ростом. По всей видимости, настроения улучшаются вслед за обнадеживающими сигналами в геополитике. Ключевым драйвером на этой неделе станут данные об инфляционных ожиданиях населения в октябре (будут опубликованы в среду) как один из ключевых индикаторов для ЦБ в принятии решения по монетарной политике. На заседании 24 октября Банк России может как сохранить неизменной, так и снизить ключевую ставку. Текущие данные говорят о возможности обоих сценариев.

Еврооблигации

Снижение ставки ФРС в октябре остается базовым сценарием

На прошлой неделе Джером Пауэлл в ходе своего выступления на ежегодной конференции Национальной ассоциации деловой экономики (NABE) в Филадельфии дал понять, что регулятор продолжает придерживаться курса на снижение процентных ставок в этом году. Пауэлл повторил тезис об изменении баланса условий в экономике и повышении риска снижения занятости. В то же время он предположил, что ФРС приближается к завершению программы сокращения своего портфеля облигаций. По оценкам участников рынка, количественное ужесточение ДКП в США может завершиться в январе 2026 года, а общий размер баланса ФРС на тот момент составит 6,2 трлн долл.

В среду, традиционно в преддверии заседания ФРС, была опубликована «Бежевая книга» — из-за приостановки публикации официальной статистики в условиях шатдауна к отчету 12 региональных банков было приковано большее внимание. Ключевые выводы из отчета указывают на стабильность занятости и сдержанный спрос на рабочую силу, тогда как рост цен остается умеренным. В целом итоги «Бежевой книги» поддерживают снижение ставки ФРС на заседании 28–29 октября на 25 б. п., даже в условиях отсутствия серии официальных данных по рынку труда и инфляции. Этот сценарий учтен в ценах на фьючерсы с вероятностью в 97%.

На этом фоне доходности десятилетних трежерис опустились до самого низкого уровня с октября 2024 года в 4,01%, ставки по двухлетним гособлигациям опустились до 3,47%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки снижаются вслед за меньшими рисками

Нефтяные котировки продолжили снижение, завершив неделю в минусе более чем на 2%. Драйвером стало ослабление торговой напряженности между США и Китаем: новый раунд переговоров запланирован на эту неделю. Дональд Трамп выразил оптимизм в отношении того, что переговоры могут привести к соглашению, а повышение пошлин для КНР нецелесообразно.

Кроме того, для рынка снижается и геополитический риск: Дональд Трамп допускает возможность встречи с президентом России в Венгрии по вопросам урегулирования конфликта в Украине. Это ослабляет опасения о сокращении предложения сырья со стороны России.

В сентябре запасы нефти в Китае просели на 440 тыс. баррелей в сутки. Причинами сокращения стало снижение импорта до самого низкого уровня с января 2025 года (11 млн баррелей в сутки) и одновременное увеличение переработки. В ближайшие месяцы восстановление запасов Китаем может стать фактором поддержки цен на нефть — страна по-прежнему вносит основной вклад в рост спроса на нефть. Между тем Международное энергетическое агентство (МЭА) ожидает, что пика потребления нефти Китай достигнет уже в 2027 году, в ОПЕК же прогнозируют устойчивый рост спроса в КНР во всей среднесрочной перспективе.

МЭА понизило прогноз роста глобального роста спроса на нефть в этом году до 710 тыс. баррелей в сутки против 737 тыс. в сентябрьском релизе. Обновленная оценка предполагает спрос на уровне 103,8 млн баррелей в сутки, на 2026 год неизменно ожидается потребление 104,5 млн баррелей в сутки. Одновременно с этим повышены оценки мирового предложения нефти: до 106,1 млн баррелей в сутки на 2025 год (пересмотр вверх на 0,3 млн) и 108,5 млн в 2026 году (+0,6 млн). Повышение оценок объясняется планами ОПЕК+ по наращиванию добычи.

Котировки золота и серебра откатились вниз после обновления рекордов

Цены на серебро обновили исторический максимум, достигнув отметки в 54,27 долл. за тройскую унцию на спотовом рынке в прошлый четверг. Однако в пятницу котировки столкнулись с сильной коррекцией, откатившись вниз на 4,4%. Это не помешало металлу завершить неделю в плюсе на 3,2%.

Вероятно, причиной давления стала фиксация прибыли после резкого роста спроса на активы-убежища днем ранее: в четверг инвесторы распродавали акции региональных банков США, опасаясь ухудшения кредитного качества в секторе. Однако настроения на рынке стабилизировались за счет устойчивых результатов других эмитентов в региональном банковском секторе США. Кроме того, восстановлению риск-аппетита способствовали надежды на достижение торгового соглашения с Китаем. На этом фоне в пятницу вниз откатились и котировки золота: спотовая цена снизилась на 1,76% от рекордных 4 326 долл. за тройскую унцию.

Валюты

Рубль сохраняет устойчивость

Курс рубля завершил неделю укреплением на 2,9% в паре с долларом США, несмотря на разворот к ослаблению в среду. В целом устойчивость российской валюты в осенние месяцы, вероятно, обусловлена как смещением ожиданий рынка в пользу более длительного сохранения жестких денежно-кредитных условий, так и активностью крупных игроков в продажах валюты.

В случае дальнейшего смягчения денежно-кредитной политики Банком России курс рубля среднесрочно может вернуться к умеренному ослаблению за счет двух факторов: оживления потребительского спроса и перехода инвесторов к валютным инструментам. Однако текущие реальные ставки остаются повышенными, вкупе с достаточным объемом валютных операций Банка России это продолжает действовать в пользу крепких позиций рубля по крайней мере до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба