UnitedHealth Group (NYSE: UNH) остается структурным лидером сектора медстрахования, который сочетает масштаб и стратегическую вертикальную интеграцию. Рост медицинских расходов и регуляторные проверки Medicare Advantage оказали временное давление на прибыльность, но компания обладает достаточной финансовой устойчивостью, чтобы пройти текущий андеррайтинговый цикл с минимальными потерями. Ожидаем, что с 2026 г. маржа и прибыль на акцию (EPS) будут восстанавливаться благодаря повышению тарифов и нормализации медрасходов. После коррекции повышаем взгляд с «Нейтрального» на «Позитивный», новая целевая цена — $340.

Главное

- Относительная устойчивость в андеррайтинговом цикле. Отрасль переживает фазу снижения маржи, но диверсификация доходов позволяет UNH смягчать давление на прибыль за счет сервисного бизнеса Optum (более 50% операционной прибыли группы).

- Первый выход из спада. UnitedHealth первой начала пересмотр тарифов в Medicare Advantage и оптимизацию продуктового портфеля. Благодаря повышению ставок CMS на +5% в 2026 г. компания первой в секторе вернется к росту маржи и EPS.

- Рост Optum как ключевого драйвера. Optum Health, Optum Rx и Optum Insight обеспечивают стабильный денежный поток и структурный рост, поддерживая оценочную премию компании к сектору.

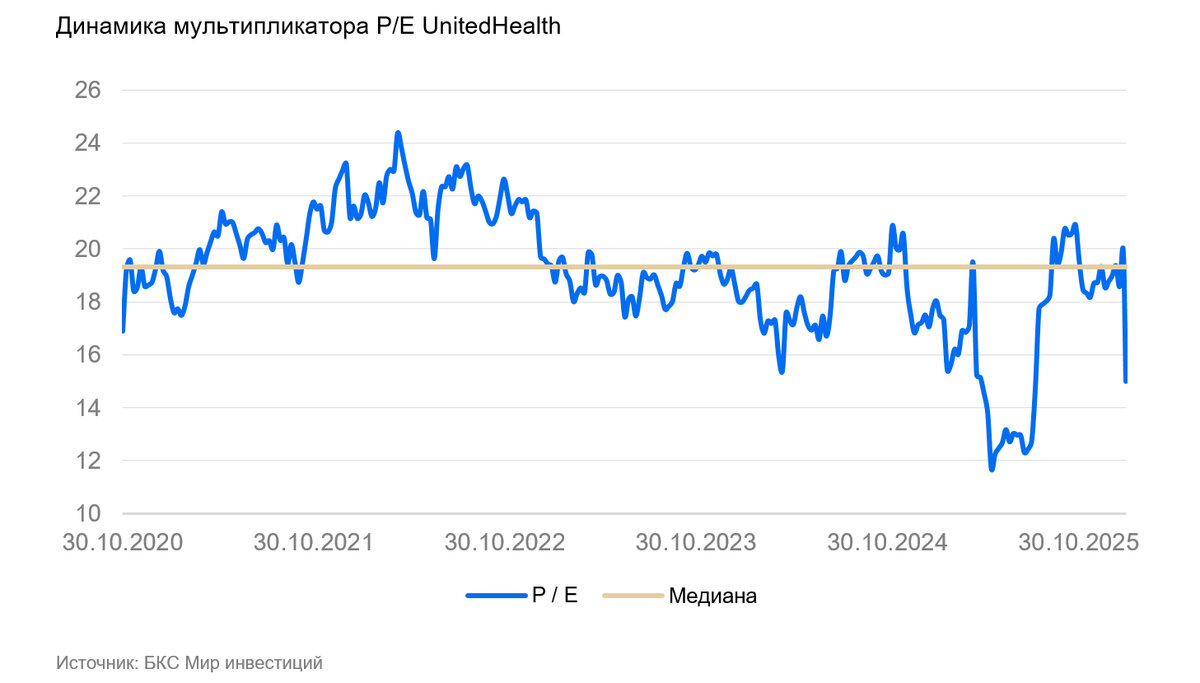

- Привлекательная оценка: Р/Е — 15,7х, на 20% ниже среднеисторической медианы

Вертикальная интеграция повышает долгосрочную устойчивость

UnitedHealth сочетает масштабный страховой бизнес UnitedHealthcare и вертикально интегрированные медицинские сервисы Optum (Health, Rx, Insight).

Подразделение UnitedHealthcare зарабатывает на страховых премиях, а Optum обеспечивает инфраструктуру здравоохранения, от обслуживания пациентов до обработки медицинских данных. За счет такой вертикальной интеграции компания контролирует весь цикл оказания медпомощи — от страхового полиса до лечения и лекарств — и поддерживает высокую эффективность.

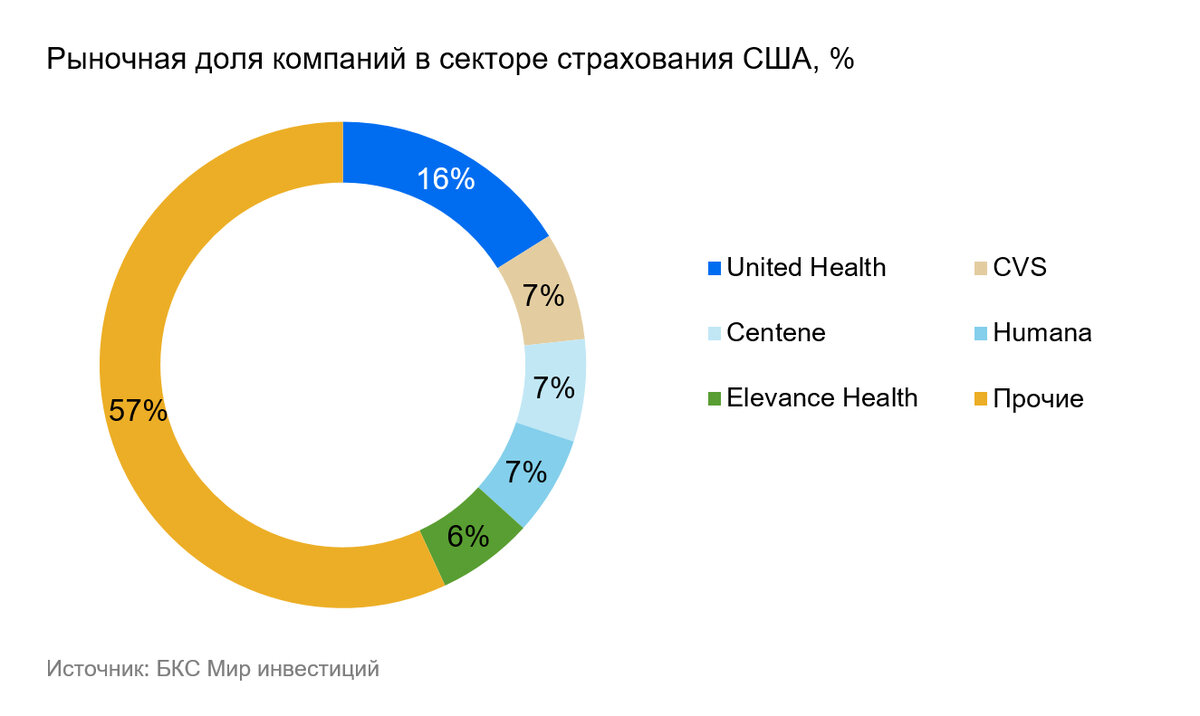

UnitedHealthcare — крупнейший страховой оператор в США с базой в 52 млн клиентов. Этот бизнес покрывает все сегменты страхования, включая программы для сотрудников Medicare Advantage, социальный план Medicaid и другие виды страховок. Благодаря масштабу бизнеса компания устойчива к циклическим колебаниям спроса и может распределять риск между различными линиями бизнеса. В 2025 г. выручка UnitedHealthcare составила $344 млрд или 76% всей выручки компании. В среднем за последние пять лет выручка росла на 9% в год. Среднеисторическая операционная рентабельность сегмента — 5,5%.

Диверсифицированная модель доходов — страховые выплаты, управление рецептурными препаратами, медицина и ИТ-аналитика — создает естественный хедж от колебаний медицинских затрат. Когда маржинальность страхового бизнеса временно падает из-за роста коэффициента убыточности, сегменты Optum сохраняют относительно стабильную прибыль и денежный поток. За счет такой структуры бизнеса UnitedHealth менее чувствительна к циклу коэффициента убыточности, чем другие страховые компании.

UnitedHealth выходит из андеррайтингового цикла раньше других, но это небыстрый процесс

Компания одной из первых в секторе столкнулась с ускоренным ростом медицинских затрат — уже с июня 2023 года. Также она первой начала пересматривать тарифную политику и структуру портфеля в программе Medicare Advantage. При этом фактический рост медицинских расходов оказался существенно выше первоначальных ожиданий менеджмента, что привело к более глубокому давлению на рентабельность.

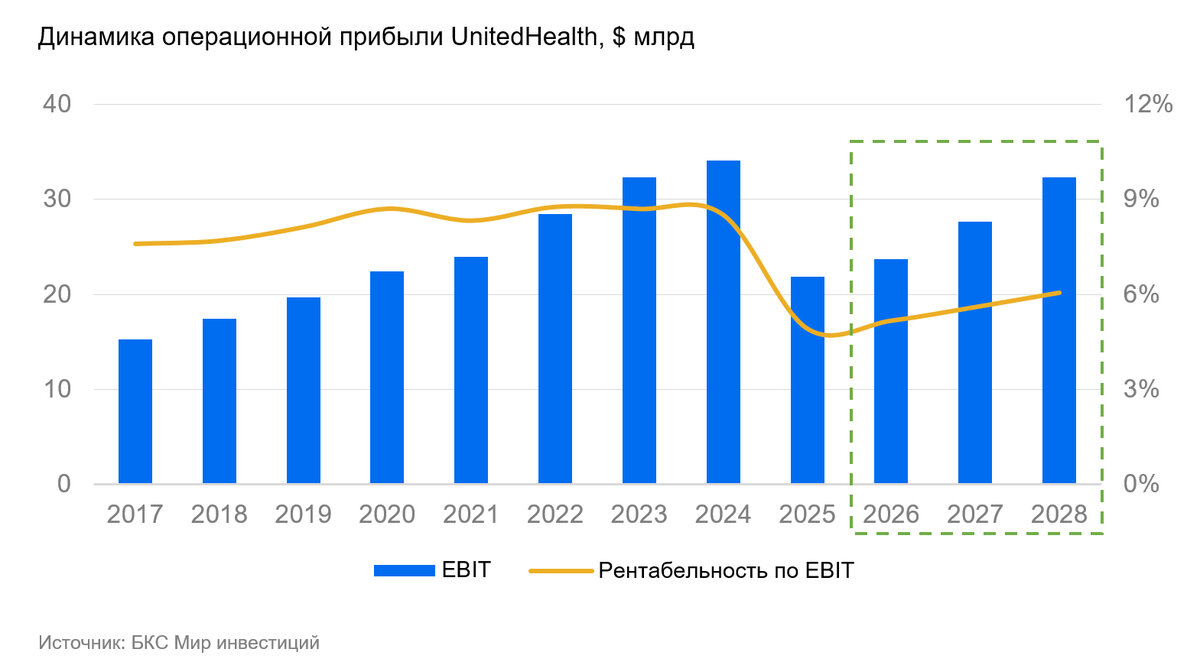

По итогам 2025 года операционная маржа UnitedHealth составила 4,2%, значительно ниже среднего уровня около 8,6%, отражающего более нормализованные условия в секторе. В течение года компания последовательно повышала операционную эффективность через оптимизацию клиентской базы, корректировку тарифов и снижение экспозиции на менее рентабельные сегменты. Тем не менее, рост стоимости медицинских услуг продолжает оказывать существенное давление на маржинальность, ограничивая скорость восстановления показателей.

Дополнительным негативным фактором стало опубликованное 27 января предварительное решение регулятора по тарифам Medicare Advantage на 2027 год. Планируется повысить ставки всего на +0,09% при рыночных ожиданиях около 6%. Это гораздо ниже ожидаемого роста медицинских затрат, который, по оценке компании, составляет 7,5–10% в сегменте Medicare Advantage. Новость усилила сомнения инвесторов в устойчивости восстановления маржи после 2026 года, несмотря на предпринимаемые управленческие меры и текущий прогресс в нормализации показателей.

При этом менеджмент подтвердил прогноз на 2026 год, ожидая EPS на уровне $17,75 (+8% г/г): такой ориентир отражает базовый сценарий нормализации медрасходов и продолжающейся оптимизации бизнеса. Однако видимость дальнейшего восстановления маржи за пределами 2026 года во многом будет зависеть от итоговых регуляторных решений и динамики цен на медицинские услуги.

Оценка выглядит привлекательно

Оценка акций UnitedHealth сейчас выглядит привлекательно. На данный момент бумаги торгуются с P/E около 15,7x, примерно на 20% ниже среднего значения за последние пять лет. На наш взгляд, этот уровень уже отражает значительную часть регуляторных и операционных рисков, связанных с ростом медицинских затрат и неопределенностью по тарифам Medicare Advantage.

Но мы пересматриваем целевую цену по акциям с $390 до $340: мультипликаторы в секторе снизились, а ожидания по темпам роста прибыли на горизонте 2027 года стали консервативнее. Инвесторы закладывают в них более осторожные предпосылки по динамике страховых тарифов и восстановлению маржи. Несмотря на снижение целевой цены, текущее падение котировок формирует более сбалансированное соотношение риска и потенциальной доходности, в связи с чем мы меняем наш взгляд на бумагу с «Нейтрального» на «Позитивный».

При этом считаем, что в ближайшие кварталы волатильность UNH, вероятно, останется высокой. Динамика будет во многом зависеть от сигналов регулятора и финального решения по ставкам Medicare Advantage на 2027 год (ожидается в апреле), а также от фактической траектории восстановления маржи в 2026 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба