Как я сегодня отмечал ЗДЕСЬ: «Рынки реагируют всеми обычными способами, которые можно ожидать после конфликта в Иране. Акции падают, доллар укрепляется, в то время как нефть подорожала на 8% до более чем $ 72 за баррель, а #золото только что поднялось выше $ 5400 за унцию. Продолжительность этих торгов зависит от того, как долго продлится кампания на Ближнем Востоке и будет ли эскалация напряжённости в Ормузском проливе и в районах, расположенных далеко за его пределами. В краткосрочной перспективе существует высокий спрос на активы-убежища, такие как золото и доллар, а также на ключевые ресурсы, такие как нефть, до тех пор, пока не прояснится ситуация с инвестициями».

Тем не менее на дневных торгах на COMEX и NYMEX цены на драгоценные металлы (ДМ) начали снижаться, а доходность 10-летних трежерис США (US10Y) и индекс доллара (DXY) расти. Цены на золото упали ниже $ 5400 за унцию, а цены на #серебро буквально рушатся относительно дневных максимумов, да и металлы платиновой группы #PGM (#палладий и #платина) также снижаются. Почему? Как я отмечал ЗДЕСЬ: «Я уже не раз писал, что фондовые рынки (ФР) на порядки больше рынков ДМ и крипты. Поэтому падение акций на ФР для трейдеров и инвесторов, вложившихся в ДМ и крипту для страховки, означает изъятие ими этих активов для покрытия их возможного margin cal на ФР. А покупки золота в #ETF – возможность для более консервативных инвесторов застраховаться от вероятных будущих штормов, инициированных новой политикой США».

Кроме того, все ДМ были сильно перекуплены, что побуждает трейдеров фиксить свои позиции на фоне очередного роста цен, уходя в кэш или, в частности, в нефть. А рост доллара и доходности US10Y лишь подтверждают эти тенденции. Вполне вероятно, что после снижения до сильных уровней поддержки, ДМ вновь будут расти. Это будет зависеть от многих факторов, включающих дальнейшее развитие войны с Ираном, позиции CME Group по маржинальным требованиям в условиях сильной волатильности цен на ДМ, ну и, конечно, торгов на ФР и фундаментальных факторов. Об этом в очередном обзоре Heraeus Metals Germany GmbH & Co. совместно с SFA Oxford.

«Геополитические риски стали реальностью на выходных, когда США и Израиль нанесли ракетные удары по Ирану, а Иран ответил ударами по Израилю и многим странам Персидского залива. Первоначальная реакция рынков была ожидаемой: наибольшее движение наблюдалось в цене на нефть, которая подскочила, а акции упали, при этом большинство фондовых рынков снизились на 1-2 процентных пункта. Спрос на активы-убежища поднял цену на золото, а доллар США и другие драгоценные металлы последовали за золотом.

США уже некоторое время наращивают свое военное присутствие в регионе, поэтому часть рисков, возможно, уже учтена в цене на золото, которая выросла более чем на 10% в феврале, восстановившись после резкого падения в конце января. Экономическая неопределённость также возросла, поскольку тарифная стратегия Трампа потерпела неудачу. Верховный суд США постановил, что президент Трамп не имел полномочий вводить взаимные пошлины.

Пошлины, введённые в соответствии со статьей 232, например, на импорт автомобилей, остаются в силе. Вместо этого президент США немедленно использовал другой закон, чтобы ввести повсеместные 10% пошлины. Это ставит под сомнение различные торговые соглашения и вновь меняет издержки для американских импортёров. Новые пошлины действуют в течение 150 дней, если только Конгресс не решит их продлить. Администрация Трампа может использовать этот 150-дневный период для подготовки альтернативных мер на случай, если этот срок истечёт.

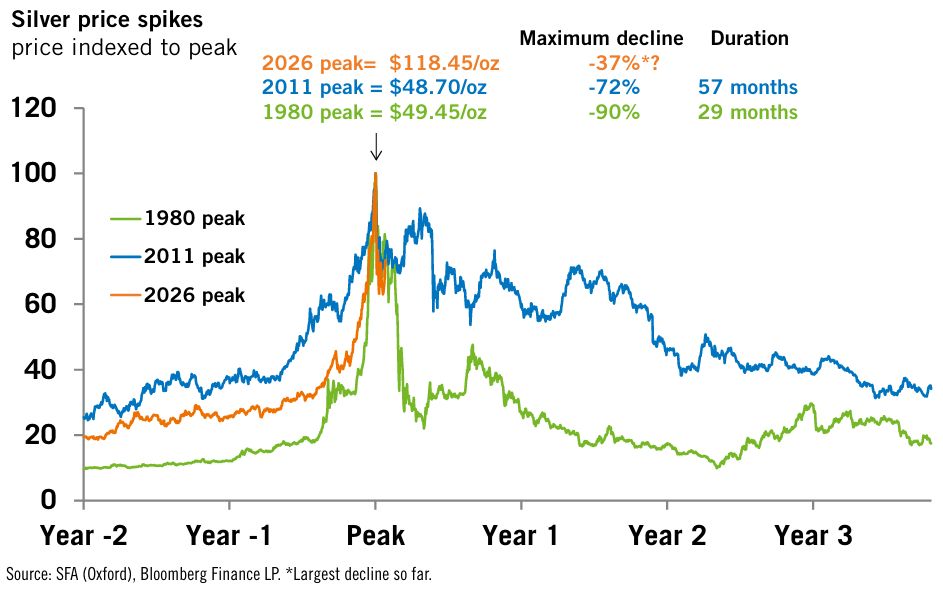

Если судить по истории, цены на серебро и золото могут ещё больше упасть. Резкие скачки цен, завершившиеся в конце января, привели к росту цены на серебро на 72% за месяц и на 322% с начала 2025 года, при этом золото подорожало на 30% и 115% за те же периоды. После резкого падения цена на серебро восстановилась и достигла нового максимума за февраль, обогнав 50%-ную коррекцию падения. Серебро показало худшие результаты по сравнению с золотом, которое отыграло около 70% своего падения.

События 26 января подчеркнули экстремальный характер этих скачков цен как по скорости роста, так и по степени сокращения соотношения золота и серебра. Подобные экстремальные колебания цен наблюдались несколько раз в прошлом, наиболее похожими являются скачки цен, завершившиеся в 1980 и 2011 годах, когда цена на серебро приблизилась к 50 долларам за унцию, после чего последовали значительные падения цен в течение нескольких лет.

В прошлом было несколько других крайне резких скачков цен, и после достижения пика следовало падение на 40-70%. После недавнего пика цена серебра упала на 37% чуть более чем за неделю, что соответствует тенденциям прошлого. Однако в более ранних случаях для достижения минимума цены требовалось несколько месяцев, а часто и несколько лет. Исключением стало падение на 35% за месяц в 2006 году, которое было одновременно самым быстрым и наименьшим падением после экстремального роста и произошло в разгар продолжающегося бычьего рынка.

Фундаментальные причины владения золотом и серебром, возможно, не изменились с января, но реакция участников рынка на быстрые скачки цен в прошлом оставалась неизменной, поскольку им требуется некоторое время для переоценки своих взглядов и корректировки ожиданий. Серебро более волатильно, чем золото, но для золота последствия аналогичны – скорее всего, потребуется больше месяца или двух и более низкие цены, чтобы устранить чрезмерный оптимизм, который так быстро подтолкнул цены вперёд в 2025 году и в январе.

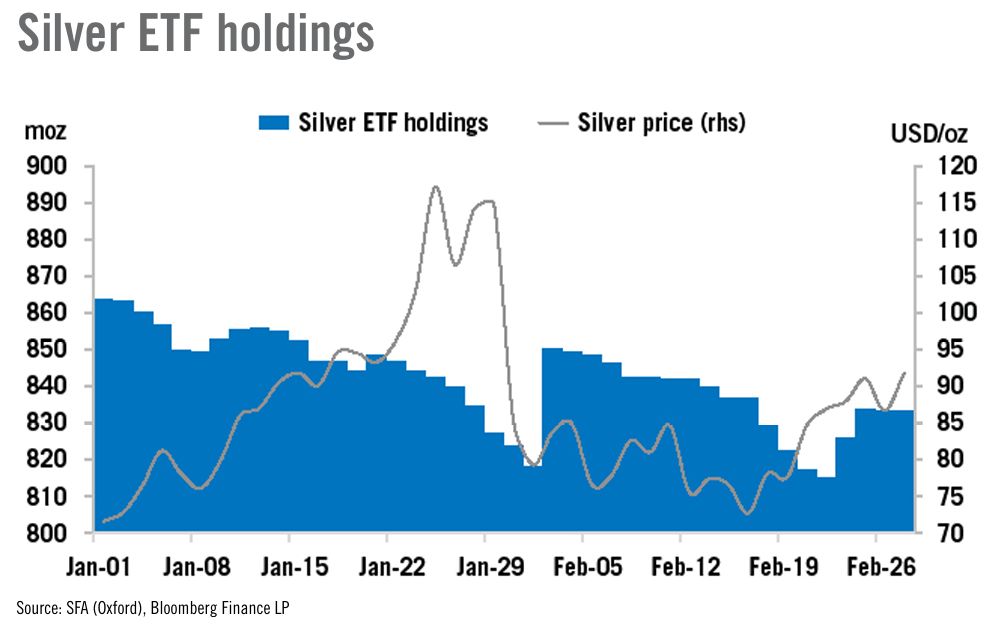

Инвесторы в ETF делают ставку на серебро. Глобальные запасы серебра в ETF выросли более чем на 18 млн унций на прошлой неделе, поскольку восстановление цен побудило некоторых инвесторов увеличить свои инвестиции в серебро. Однако общий объём в 834 млн унции всё ещё ниже, чем 864 млн унции в начале года и 870 млн унций в конце декабря.

Требования к марже для торговли серебром в Китае снижаются в связи с уменьшением волатильности цен. Требование к марже на бирже SGE для серебра снижено с 27% до 24%, а лимит на дневное изменение цены — до 23%. Аналогичным образом, требования к марже и ценовые лимиты для золота также снижены на 3 процентных пункта до 18% и 17% соответственно. Это может улучшить ликвидность, но маржа по-прежнему высока, и для увеличения торговой активности могут потребоваться дальнейшие снижения.

Ожидается, что добыча платиновых металлов компанией Sibanye-Stillwater в Южной Африке снизится в 2026 году. Прогноз компании по добыче в диапазоне от 1,65 до 1,75 млн унций (4E) ниже показателя в 1,8 млн унций (4E), достигнутого в 2025 году. Этот показатель соответствовал прогнозу в 1,75–1,85 млн унций (4E), но снизился на 2% по сравнению с 2024 годом. Добыча платины в прошлом году превысила 1,0 млн унций и, вероятно, составит чуть более 1 млн унций в 2026 году.

По прогнозам, предложение платины в Южной Африке останется стабильным на уровне 3,6 млн унций в этом году, поскольку более высокая доходность от наращивания объёмов производства на некоторых проектах компенсирует снижение добычи на некоторых старых действующих предприятиях. Цена на платину продемонстрировала сильный отскок от минимума начала февраля и, как и серебро, отыграла 50% предыдущего падения, что может оказать сопротивление дальнейшему росту.

Производство Sibanye-Stillwater в США в 2025 году превзошло прогноз. В прошлом году компания произвела 284 тыс. унций (2E), из которых около 200 тыс. унций приходилось на палладий, а остальное — на платину, что превысило прогноз в 270 тыс. унций (2E). Это представляет собой снижение более чем на 50% по сравнению с пиковым уровнем производства и на 33% меньше, чем годом ранее, после реструктуризации и закрытия рудника Stillwater West. Прогноз на этот год составляет 280-300 тыс. унций (2E). Однако прогнозируется, что поставки палладия в Северную Америку сократятся на 8% в этом году, поскольку добыча на руднике Impala Canada снижается в преддверии его закрытия в 2027 году.

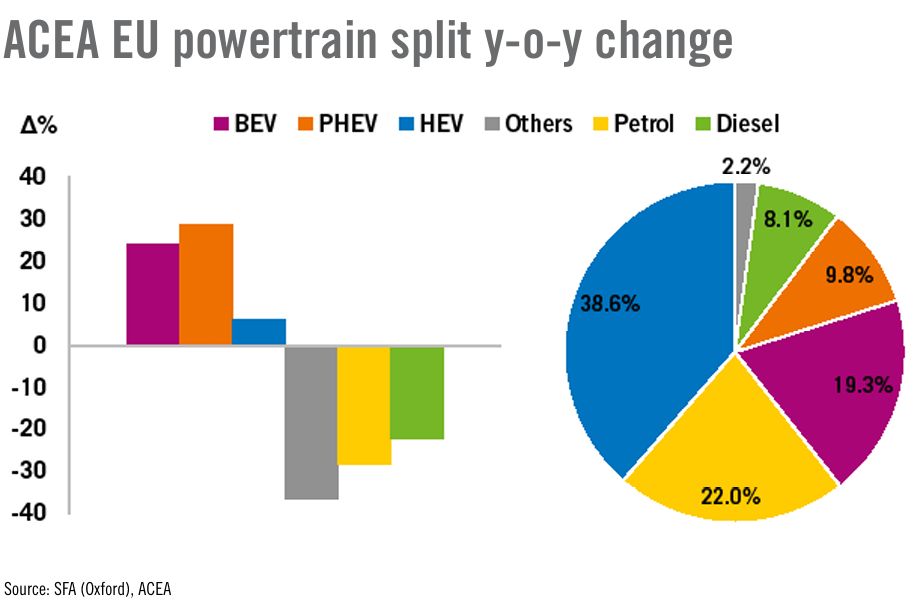

В январе количество новых регистраций автомобилей в ЕС снизилось на 3,9% в годовом исчислении, составив чуть менее 800 000. На долю электромобилей пришлось более 154 000, что составляет 19,3%, по сравнению с 14,3% в январе 2025 года и 17,4% в 2025 году в целом. Во Франции и Германии наблюдался заметный рост доли электромобилей до 28,3% и 22,0% соответственно. Продажи подключаемых гибридных автомобилей выросли на 29%, но составили лишь половину от уровня продаж электромобилей. Продажи автомобилей с ДВС, включая гибриды, снизились на 9% в годовом исчислении.

Переход к продажам электромобилей хорошо зарекомендовал себя и способствует снижению спроса на палладий в автомобильной промышленности, хотя пересмотр прогнозов продаж в целом благоприятствовал автомобилям с двигателями внутреннего сгорания. Цена на палладий восстановила 50% своего падения в середине прошлой недели, прежде чем снова снизиться в конце недели».

В целом — неопределённость сохраняется, поэтому пока сложно что-либо предсказывать. Будем посмотреть…

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба