Война в Иране спровоцировала резкий скачок цен на нефть и газ, а также подогрела спрос инвесторов на активы-убежища

Эксперты разошлись во мнениях относительно продолжительности конфликта на Ближнем Востоке

Выигрыш от текущего нефте-ралли может быть краткосрочным, актуальной выглядит стратегическая диверсификация портфеля

Конфликт США и Израиля с Ираном продолжается четвертый день. Президент США Дональд Трамп в понедельник допустил, что начатая им операция может затянуться на недели, и впервые не исключил возможности использования американских наземных войск. Заявления Трампа, еще недавно претендовавшего на Нобелевскую премию мира, противоречат его же предвыборным обещаниям "прекращать войны". Но пока Трамп рассуждает о будущем "иранского режима", мировые рынки погружаются в состояние глубокой неопределенности, оценивая риски полномасштабного топливного кризиса.

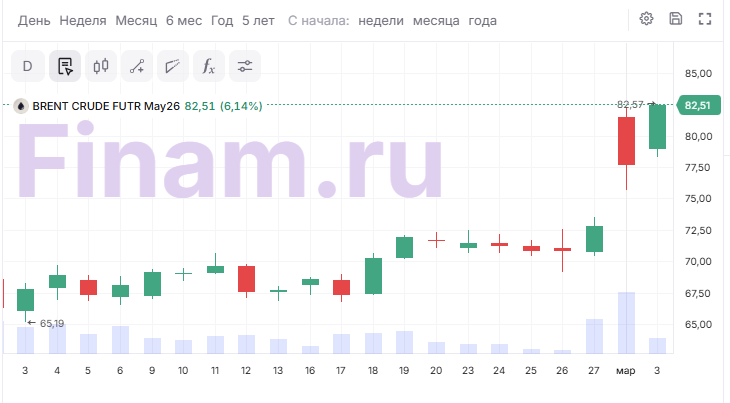

Ситуация в зоне конфликта уже привела к фактической остановке трафика через Ормузский пролив и перебоям в работе крупнейшего нефтеперерабатывающего завода Саудовской Аравии. Эти события спровоцировали скачок цен на сырье: эталон сорта Brent подорожал на 6%, достигнув отметки $82,5 за баррель, стоимость нефти марки West Texas Intermediate (WTI) выросла до $75,6 за "бочку". Однако наибольший удар пришелся на рынок природного газа. После атаки иранских беспилотников на крупнейший в мире Катарский экспортный терминал производство СПГ там было полностью остановлено, что вызвало панику на европейских площадках — биржевые цены на газ в Европе взлетели сразу на 50%. Котировки TTF подскочили с $380 до $520 за МВт·ч, на пике приближаясь к $600. Аналитики, опрошенные агентством Bloomberg, предупреждают, что если судоходные пути в регионе конфликта останутся заблокированными до середины недели, рынки ожидает новое испытание. Несмотря на то, что основной объем катарского СПГ поставляется в Азию, краткосрочные риски особенно высоки именно для Европы, где газовые резервы близки к историческим минимумам — около 30%, а в Германии и Франции меньше 25%.

Геополитическая напряженность усиливается и за счет давления со стороны союзников США. Премьер-министр Великобритании Кир Стармер выступил с резким осуждением стратегии Трампа, подчеркнув, что Лондон не поддерживает попытки "смены режима с воздуха". Тем временем Катар и ОАЭ начали кулуарные переговоры с целью убедить Вашингтон перейти к дипломатическому урегулированию. Региональные лидеры опасаются, что дальнейшая эскалация окончательно разрушит логистические цепочки, что сделает текущую дестабилизацию рынков необратимой.

Как подготовиться к разным сценариям развития событий в Иране? Finam.ru узнал мнение профессиональных участников рынка.

Что делать? Два сценария

В поисках защиты капитала глобальные инвесторы начали массово переходить в золото и американский доллар. Спотовое золото подорожало до $5308 за тройскую унцию, а индекс доллара (DXY) взлетел на 0,68% до 99,05 пункта.

Примечательно, что в этот раз инвесторы не видят в роли защитного актива US Treasury: их котировки падают из-за опасений нового витка глобальной инфляции, вызванного энергетическим шоком.

На фоне приостановки работы QatarEnergy выигрывают американские производители СПГ, такие как Venture Global и Cheniere Energy, которые в экстренном порядке пытаются задействовать дополнительные мощности для поставок в Европу и Азию по премиальным ценам. Также спекулятивно вырос спрос на оборонные бумаги. А под распродажу попали в первую оцередь циклические и экспортно-ориентированные истории, а также чувствительные к топливу сектора. "Инвесторы закладывают ухудшение условий для маржинальности и спроса при более дорогой энергии и повышенной геополитической премии за риск", - отмечает Дмитрий Лозовой, аналитик ФГ "Финам". Наиболее заметно на войну в Иране реагируют акции мировых авиакомпаний, включая российский "Аэрофлот".

Алексей Третьяков, генеральный директор УК "Арикапитал", обращает внимание на показатели Индекса страха VIX и цену нефти сорта WTI — и то, и другое остаются в пределах обычных рыночных колебаний. По мнению эксперта, это может указывать на то, что глобальные инвесторы оценивают конфликт как краткосрочный, ожидая от США быстрого завершения операции, а от Ирана — непрепятствия транзиту нефти через Ормузский пролив. Однако полностью исключать сценарий затяжного конфликта исключать нельзя. "Хотя на данный момент эта вероятность представляется небольшой, инвесторам лучше задуматься уже сейчас, готовы ли их портфели к стресс-тестовому сценарию роста цен на нефть выше $200 за баррель?", - комментирует Третьяков.

Противоположное мнение по поводу продолжительности конфликта в Иране озвучил Эрик Лысенко, сооснователь NZT Rusfond. "Для меня вопрос даже не столько "почему" растут котировки, сколько "насколько долго" этот эффект продлится. Исторически такие конфликты с участием Израиля и Ирана разрешались быстро, сейчас же рынок предполагает более затяжное противостояние. В пользу этого говорят и последние заявления президента США Дональда Трампа. Если конфликт быстро разрешится, котировки могут откатиться назад так же резко, как выросли. Ну а если ситуация затянется, маржа российских нефтяников действительно расширится, особенно если уменьшится дисконт на нашу нефть", - рассуждает эксперт. Своим мнением он поделился в эфире "Утреннего обзора".

На российском фондовом рынке — свои бенефициары эскалации в Иране. Акции нефтяных и газовых компаний держатся в лидерах роста с субботы, когда появились первые сообщения о начале масштабной операции США против Ирана. В моменте "Татнефть" растет на 3,4%, "Роснефть" — на 3%, "ЛУКОЙЛ" — на 0,25%, "Газпром" теряет 0,08% после достижения максимума декабря 2025 года накануне, "НОВАТЭК" поднялся на 1%. Но стоит ли слишком полагаться на нефте-ралли?

По мнению Лозового, эскалация вокруг Ирана — не однозначный плюс для России. "Иран остается партнером России, и в случае углубления конфликта могут проявиться риски, которые не обязательно будут полностью компенсированы даже ростом цен на нефть и газ", - комментирует аналитик "Финама". Также стоит отметить, что оценки возможного роста нефтяных цен касаются сортов Brent и WTI, а Россия экспортирует сорта Urals и ESPO (ВСТО), причем с дисконтом из-за введенных ранее из-за конфликта с Украиной санкций Евросоюза и США.

Евгений Коган, инвестбанкир, автор канала bitkogan, предупреждает: несмотря на краткосрочный рост на фоне геополитики, фундаментально российские нефтяники остаются под давлением — крепкий рубль, большие скидки на Urals, снижение экспорта в Индию и невысокая дивидендная доходность. Эксперт не рекомендует агрессивно покупать нефтегазовые акции в условиях возможного скорого завершения конфликта и слабых долгосрочных перспектив: эйфория может быстро смениться коррекцией. "Конфликт может очень быстро закончиться, и все это спекулятивное безумие завершится так же быстро, как и начиналось. Фундаментальная картина не в пользу представителей отрасли", - комментирует Коган.

Сергей Кауфман, аналитик ФГ "Финам", обращает внимание, что дисконт на Urals рос из-за конкуренции российской и иранской нефти. Начавшийся на Ближнем Востоке конфликт создает предпосылки для снижения премии, которая в последние месяцы практически достигла $30 за баррель.

"В зависимости от сроков и интенсивности конфликта считаем вероятным возвращение дисконта на Urals ниже $20 за баррель. Пока что рублевые цены на нефть остаются невысокими (Urals из-за крепкого рубля и предположительно все еще высокого дисконта стоит менее 4500 руб.). В то же время, если конфликт затянется, то дисконт на сорт Urals может сократиться, а хотя бы умеренное ослабление рубля возможно из-за корректировки бюджетного правила", - полагает аналитик.

По мнению Кауфмана, сильнее прочих нефтяников от роста рублевых цен на нефть может выиграть "Роснефть". "Компания выделяется фокусом на сегменте разведки и добычи, а финансовый рычаг (то есть наличие долга) увеличивает чувствительность прибыли к изменению конъюнктуры. Также у "Роснефти" за счет проекта "Восток Ойл" больше шансов нарастить добычу, если ОПЕК+ из-за текущих событий продолжит увеличивать квоты", - ожидает Кауфман. При этом он дает скромный прогноз по дивиденду "Роснефти" за 2026 год — около 30 руб. на акцию, но не исключает изменения прогнозов в зависимости от будущей конъюнктуры. Текущая целевая цена "Финама" по акциям "Роснефти" составляет 481,6 руб., но аналитики не исключают повышения целевой цены, если конфликт затянется.

Также бенефициаром данных событий может стать "ЛУКОЙЛ". "Компания пострадала от введенных ранее санкций США, и мы допускаем, что текущие события могут упростить доступ нефти "ЛУКОЙЛа" на мировой рынок, а также могут увеличить потенциальную цену продажи зарубежных активов российского нефтяника. При этом "ЛУКОЙЛ" исторически выделялся щедрой дивидендной политикой, предусматривающей выплату 100% скорр. FCF. На этом фоне в 2026 году ожидаем выплаты около 600 руб. дивидендов на акцию", - комментирует Кауфман. Текущая целевая цена "Финама" по акциям "ЛУКОЙЛа" составляет 6420 руб.

В то же время аналитик "Финама" подчеркивает сложность прогнозирования сроков и интенсивности конфликта. "Без учета перебоев с поставками рынок нефти остается профицитным, и в сценарии быстрого завершения конфликта цены могут достаточно быстро вернуться ниже $70 за баррель", - предупреждает Кауфман.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба