В конце февраля цена на пшеницу на Чикагской товарной бирже (CBOT), данные которой транслирует TradingView, составляла 592 центов – это означает $5,92 доллара за бушель. С начала 2026 года цены на пшеницу демонстрируют уверенное повышение. По итогам января наблюдалось небольшое повышение котировок (4,8%), после чего в феврале рост цен усилился (+9,8%). В итоге подъем цен на пшеницу с начала этого года составляет около +15%.

Общие сведения: 1 бушель пшеницы составляет примерно 27,216 кг. Таким образом, 1 тонна пшеницы, это примерно 36,74 бушеля. То есть цена за тонну пшеницы в конце февраля в привычных единицах составляла приблизительно $217 за тонну. Фьючерсы на пшеницу доступны для торговли на Чикагской товарной бирже (CBOT), Euronext, Канзасской товарной бирже (KCBT) и Миннеаполисской зерновой бирже (MGEX). Стандартная контрактная единица составляет 5000 бушелей.

Крупнейшими производителями пшеницы являются Китай, Индия, Россия, США, Франция, Австралия и Канада. Россия является крупнейшим экспортером пшеницы, за ней следуют США, Канада, Франция, Украина, Австралия и Аргентина.

Российский экспорт пшеницы

По предварительным данным за прошлый год, Россия экспортировала около 52–54 млн тонн пшеницы. Это был один из самых высоких показателей в истории, обеспеченный рекордными переходящими остатками прошлых лет. Это позволило России сохранить первое место в мире по ее экспорту. Именно ситуация с российским урожаем и экспортом во многом определяют мировые цены на пшеницу.

По оценке IKAR, экспортный потенциал на этот год составит 47,5 млн тонн пшеницы. Более низкие цифры возникли из-за общего снижения запасов. Рекордные остатки зерна, накопленные в 2023–2024 годах, практически исчерпаны. Поэтому экспорт в этом году будет напрямую зависеть от нового урожая.

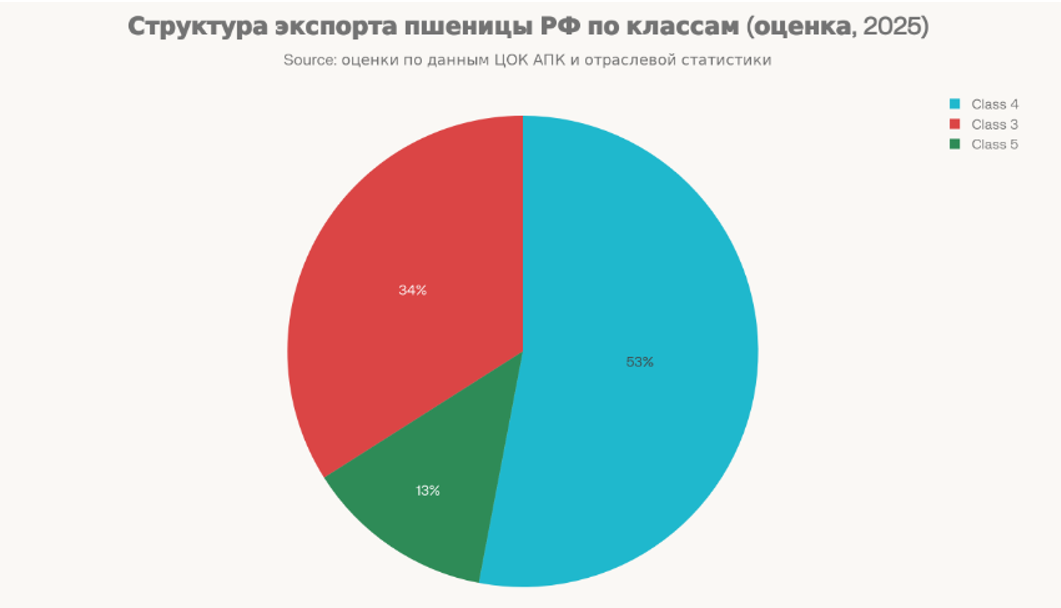

Высокий спрос на российскую пшеницу в мире объясняется очень просто – у нее высокая ценовая конкурентоспособность, иными словами российская пшеница, как правило, самая дешевая на мировом рынке. По данным ЦОК АПК по урожаю 2024 года (база для экспорта), структура мягкой пшеницы по классам в обследованных объёмах примерно такая:

1 класс – 3,5 тыс. т (~0,007%); 2 класс – 17,8 тыс. т (~0,03%); 3 класс – 15,2 млн т (~28,3%); 4 класс – 25,8 млн т (~48,1%); 5 класс – 12,5 млн т (~23,4%). То есть более 76% урожая составляют 3–4 классы, ещё примерно четверть – фуражный 5 класс. В этой связи, российская пшеница не конкурент сырью из США, Канады, Франции и Германии, которые специализируются на высококачественной продовольственной пшенице 2-3 класса с высоким и стабильным содержанием белка (13-15%) и клейковины.

В последние годы (2021–2025 гг.) сохранялись сезонные циклы поведения цен на пшеницу. Февральское повышение цен вполне неплохо вписывается в сезонный цикл «весеннего ралли», когда участники рынка начинают закладывать в текущие котировки риски будущего урожая.

- С февраля по май рынок зерна довольно часто обыгрывает ростом котировок истощение запасов старого урожая, опасения по поводу весенних заморозков и условий сева. Февраль исторически является сильным месяцем (80% случаев роста).

- В июне-июле чаще всего происходит коррекция в ценах, поскольку наступает период сбора урожая пшеницы в Северном полушарии и когда на рынок поступает большой объем нового зерна, это давит на цены.

- В августе-ноябре обычно цены вновь демонстрируют восстановление, поскольку в это время идет оценка качества собранного урожая и формирование экспортных контрактов на зимний период.

- А в зимний период новостных поводов почти нет и чаще всего в это время цены на пшеницу консолидируются.

Предвесеннее повышение цен на пшеницу означает, что рынок перестраивается на фоне рисков надвигающегося дефицита физического предложения и меняющихся макроэкономических факторов.

Во второй половине февраля фьючерсы на пшеницу поднялись выше 5,8 долларов за бушель, достигнув самого высокого уровня за 8 месяцев, поскольку возобновившиеся опасения по поводу погоды в Черноморском регионе нивелировали более значительный объем мировых запасов. Новые риски заморозков в некоторых районах южной России и Украины привели к росту премии за риск, связанный с погодными условиями. Сейчас трейдеры оценивают потенциальный ущерб урожаю. Но вполне возможно, что угрозы окажутся переоцененными и в последствии цена на пшеницу может скорректироваться.

Прогнозы на урожай пшеницы в России в 2026 году к концу февраля стали одним из главных драйверов роста мировых цен. В этом году и SovEcon, и IKAR ждут хороший урожай пшеницы, но ниже рекордного. Но при этом оба агентства подчёркивают небезрисковую погоду в конце зимы и весной.

Базовый прогнозы производства пшеницы на 2026 год от SovEcon предполагает сбор около 83,8 млн т (первый прогноз). В феврале прогноз обновили и в нем цели повышены до 85,9 млн т (против 90,9 млн т годом ранее), на фоне «лучше среднего» состояния посевов зимой.

Согласно прогноза IKAR диапазон оценки производства пшеницы в 2026/27 год составляет 86–91 млн т. Экспортный потенциал в сезоне 2026/27 г. Показательно, что в начале года эксперты IKAR давали более консервативные оценки по урожаю, которые за последние две недели были существенно пересмотрены в сторону повышения после февральского мониторинга полей.

Минсельхоз РФ при этом дает наиболее оптимистичный прогноз — 92,5 млн тонн пшеницы при общей площади посевов 28,8 млн га.

Несмотря на то, что февральские прогнозы урожая выросли, цены на пшеницу не упали, а выросли. Это может быть следствием следующих важных факторов:

- Общего снижения уровня запасов, ведь переходящие запасы пшеницы в мире остаются на многолетних минимумах.

- Плюс к этому, российский экспортный потенциал может быть ограниченным на фоне любых логистических сбоев (особенно в Черноморском регионе).

- Вдобавок к этому SovEcon указывает, что самый рискованный период для озимой пшеницы ещё впереди – это март–май, поскольку в последние годы в России участились погодные аномалии (холодная весна 2024 года повредила пшеницу на Юге России, вызвав 30% рост цен). Если весна будет засушливой в Поволжье и на Юге, то потенциал урожая может опуститься 82 млн тонн, что ощутимо повлияет на мировые цены.

- Также в России обсуждается дальнейшее ужесточение квот на экспорт зерна во второй половине сезона, чтобы сдержать внутреннюю инфляцию, при том, что любые ограничения предложения на мировом рынке зерна приводят к росту цен.

- Наконец, в ситуации низких мировых цен на пшеницу в конце 2025 года и высоких экспортных пошлин аграрии сократили площади под озимую пшеницу в пользу более рентабельных масличных культур (подсолнечник, рапс).

Техническая картина цен на пшеницу

Ниже представлен дневной график фьючерсов на пшеницу. На нем хорошо виден февральский рост цен до отметки 592. Также видно, в феврале 2025 года тоже был аналогичный текущему взлет цен с максимумом на 602. Но как правило, такие ценовые подъемы могут быстро заканчиваться. Но не стоит ждать, что это случиться уже в ближайшее время. Например, пиковые цены на пшеницу в 2024 году были показаны в конце мая. Аналогичная динамика была весной 2022 года. Другая интересная особенность последних лет: максимальные весенние цены на пшеницу за последние 4 года каждый раз становились все более низкими. Поэтому потенциальной точкой текущего роста цен на пшеницу может быть район 600-615 центов за бушель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба